Парадокс долгового рынка: почему облигации одновременно бьют рекорды спроса и риска дефолтов

Россияне инвестировали в фонды облигаций рекордно много с 1998 года (то есть за всю историю наблюдений). Одновременно с этим по меньшей мере четверть облигаций — под угрозой дефолта. Разбираемся, в чем причина такой амбивалентности (большой спрос на ценные бумаги, но при этом их шаткое положение), и что делать инвесторам, желающим приумножить свои денежные средства. И при чем здесь КПК.

Масштабная миграция капитала

За четыре месяца 2026 года чистый приток (то есть разница между вложениями и выводом капитала) по облигациям превысил 120 млрд руб. Предыдущий максимум приходился на июль 2025-го — тогда на фоне первого за долгое время снижения ключевой ставки (КС) в долговые бумаги вложили 118,5 млрд руб.

Такой высокий спрос связывают с циклом смягчения денежно-кредитной политики Центробанка. Регулятор рекордно долго удерживал КС на рекордно высоком уровне 21% — до лета прошлого года. После чего взял курс на снижение — и это очень плавное и аккуратное снижение. Лишь в июле 2025 года ставку снизили сразу на 2 п.п., в остальных случаях — не более чем на 0,5-1 п.п. На момент написания этой статьи актуальная ключевая ставка — 14,5%.

Центробанк снижает ставку восьмой раз подряд — и пятый подряд с шагом в 0,5 п.п. Это один из самых долгих циклов снижения — и на фоне замедления российской экономики курс на плавное смягчение кредитно-денежной политики видимо сохранится. Что и стимулирует спрос на облигации.

Есть обратная зависимость между КС и ценой облигаций с фиксированным купоном. Допустим, вы купили облигацию с купоном 15%, когда ставка была 16%. Если КС падает до 14,5%, новые облигации будут выпускаться уже с меньшей доходностью. «Старая» облигация с 15% становится дефицитным и выгодным товаром. За нее инвесторы готовы платить больше — чтобы получить не только купоны, но и доход от роста курсовой стоимости самой бумаги.

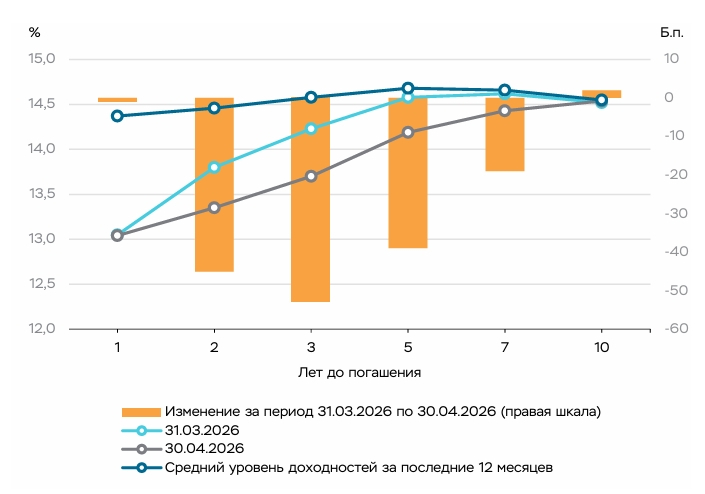

Когда ЦБ снижает ключевую ставку, доходности новых выпусков облигаций падают, а инвесторы спешат купить текущие бумаги, пока их купоны еще остаются относительно высокими. Так, последнее снижение КС на 0,5 п.п. вызвало снижение доходности по облигациям. Как обстоят дела на рынке ОФЗ по итогам апреля — представлено на рис. 1 и рис. 2.

В апреле активнее всего ОФЗ покупали физлица — они приобрели их на 80,0 млрд руб. (в марте — на 64,9 млрд руб.). Еще на 11,6 млрд руб. розничные инвесторы купили на аукционах ОФЗ.

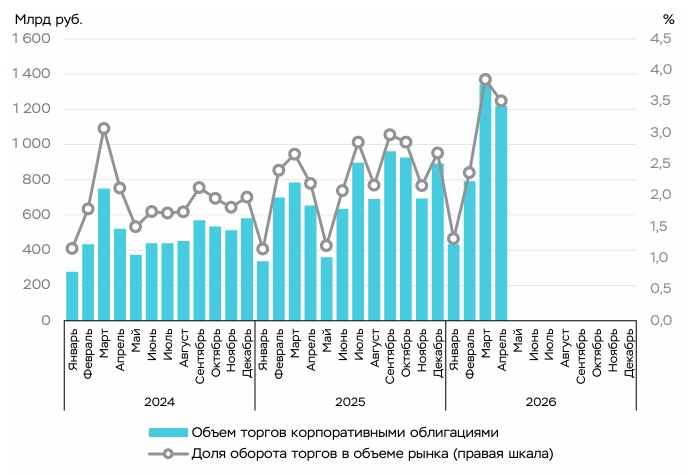

Если говорить о корпоративных облигациях, то их объем торгов в апреле, напротив, сократился относительно марта — на 122 млрд руб., составив 1 218 млрд руб. (рис. 3).

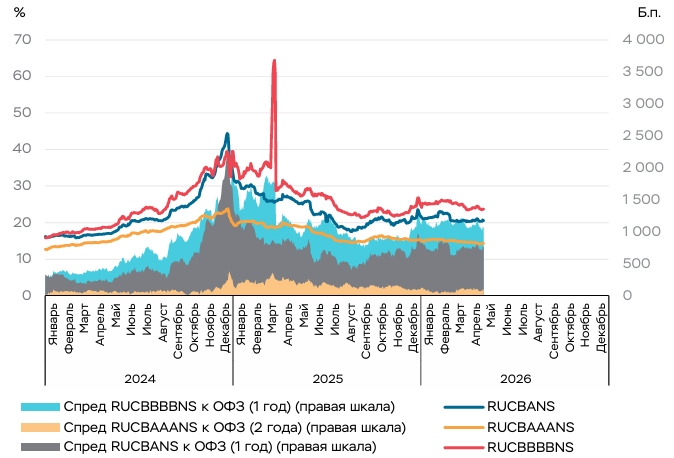

Доходность по корпоративным облигациям также снижается (рис. 4).

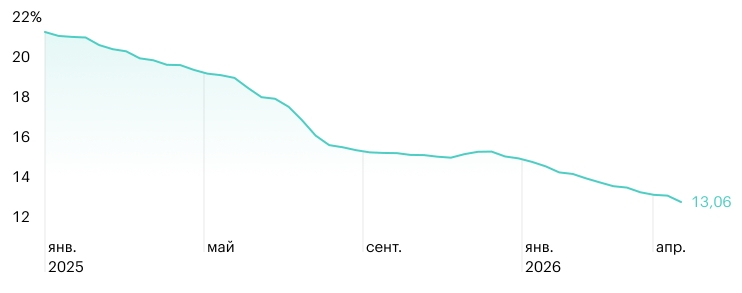

Наконец, еще одна причина высокого спроса на облигации в том, что доходность банков продолжает падать. Только с начала года средний максимальный процент в топ-10 банков упал с 15,1% до 13,06%. Не будет преувеличением охарактеризовать ситуацию как масштабную миграцию капитала — деньги инвесторов активно перетекают с депозитов на фондовый рынок.

На этом фоне рынок долговых бумаг предлагает гораздо более привлекательные условия по сравнению с банковскими. Так, доходность индекса гособлигаций к концу апреля удерживалась на уровне 14,17%, а краткосрочных корпоративных бумаг (на 1–3 года) — 15,14%.

Но есть, как говорится, нюанс.

Истощенные резервы

Сейчас примерно у каждой пятой корпоративной облигации есть риск дефолта — то есть он составляет ~ 25%. Еще в 2025 году риск был существенно меньше — в районе 15-18%. Только в I квартале 2026-го произошло 11 технических дефолтов, часть из которых переросла в полноценные — это половина показателя за весь 2025 год.

Дорогие кредиты и повышение НДС привели к тому, что обслуживание долгов стало обходиться компаниям в 26–35% годовых. Из-за невозможности выгодно рефинансировать старые займы, бизнес начал массово сталкиваться с нехваткой денег для выплат. В 2026 году многим компаниям предстоит возвращать огромные суммы долгов в условиях истощенных резервов.

В зоне риска находятся прежде всего компании, за которыми не стоит государство или крупный холдинг. Им просто неоткуда получить поддержку, если финансовые показатели посыплются. Как показывает практика, дефолты чаще всего случаются в девелопменте, логистике, автоперевозках, лизинге и ритейле.

Повторим общеизвестное: облигация — это долговая расписка. В ситуациях, когда высокая долговая нагрузка в этих отраслях сочетается с падением спроса и ростом процентных расходов, а компания не может перекредитоваться под 30% и у нее заканчиваются деньги, она объявляет дефолт по облигациям.

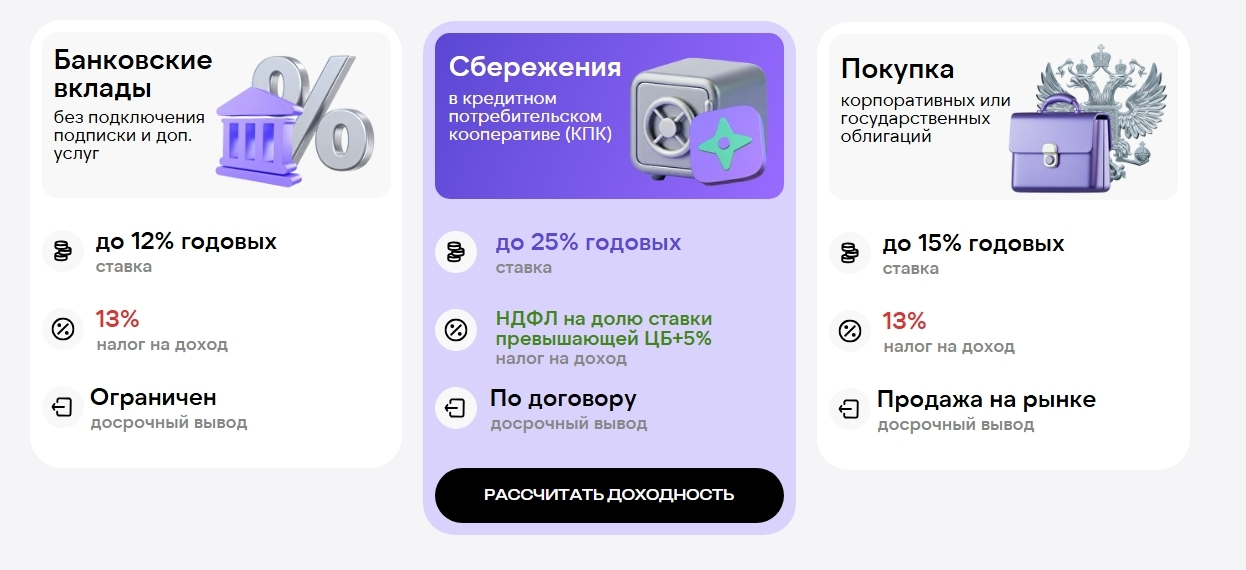

Сложившаяся ситуация означает превращение надежных инвестиций в лотерею, где доходность действительно выше банковской, но и шанс потери тоже высок. Инвестору логично обратить внимание на другие высокодоходные инструменты — которые представляли бы альтернативу и банковским продуктам, и долговым бумагам.

КПК: рост денежных средств по стабильно высокой ставке

Сегодня особенную популярность приобретают кредитные потребительские кооперативы (КПК). К началу 2026 года объемы выданных ими займов выросли почти в семь раз по сравнению с началом прошлого года, а средний чек займа взлетел с 3,1 млн до 7,1 млн руб. Этот масштабный приток капитала наглядно показывает, что инвестор массово уходит туда, где экономика остается осязаемой, понятной и сверхдоходной. Например, сейчас вполне можно рассчитывать на 25% и выше от вложенных денежных средств в КПК.

И это на фоне того, что средняя ставка коммерческих банков на момент написания этой статьи составляет 13,06%, доходность самих банков падает, рост «плохих» долгов критичен, а получить займ становится все сложнее — банки отказывают восьми из десяти клиентам. Последнее относится и к платежеспособным заемщикам с хорошей кредитной историей.

Кредитные потребительские кооперативы привлекают еще и тем, что закон освобождает пайщиков от уплаты НДФЛ. Но только на часть прибыли, которая укладывается в формулу «ставка ЦБ + 5%».

Пример расчета*

Актуальная ключевая ставка — 14,5%. Поэтому если разместить, например, 500 000 руб. на полгода под 20,5%, то доход составит 51 250 руб. — платить налоги с него не нужно. Если доходность выше — налог начисляется только на разницу. Так при ставке 25% «лишними» будут 11 250 руб., с которых и удерживается 35% налога. В итоге за полгода с 500 000 руб. общий доход «грязными» при ставке 25% составит 62 500 руб. После выплаты налогов — 58 562,5 руб. При этом выплаты можно получать на руки ежемесячно — по 9 760 руб.*

*Расчет носит приблизительный характер и не является офертой.