Кредит для бизнеса. Как взять выгодный кредит в 2025 году?

Заемные деньги — мощный инструмент развития бизнеса. Они могут стать топливом для роста, если использовать их осознанно и с расчетом. Но в других случаях — привести к потере финансовой устойчивости.

Разберем, в каких ситуациях кредит для бизнеса действительно выгоден, как оценить его эффективность и какую сумму займа стоит брать.

Почему компании берут заемные средства?

Предприниматели по-разному относятся к кредитам. Одни активно используют их для роста, но часто делают это на интуиции, без расчета финансовой модели. Другие принципиально избегают заемных средств, считая, что бизнес должен развиваться только на собственных деньгах.

Последняя позиция кажется безопасной, но в долгосрочной перспективе ограничивает рост…

Малые компании, которые боятся кредитов, редко перерастают в средние, потому что собственных средств часто не хватает для масштабирования.

Более зрелый подход заключается в том, что кредит — это один из инструментов финансового управления, который при грамотном планировании способен ускорить развитие компании. Главное — понимать, когда он действительно работает в плюс.

Когда кредит помогает бизнесу

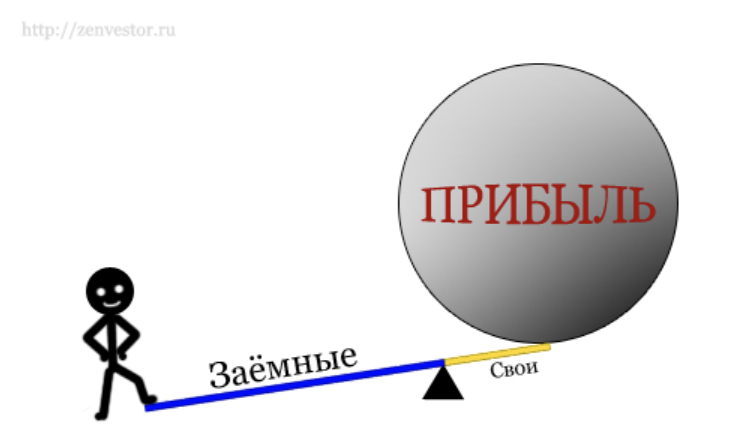

Средние и крупные компании не боятся заемных денег. Например, у «Билайна» заемных средств в два раза больше, чем собственных, а у «Магнита» — примерно поровну. Это не случайность: при правильной стратегии кредит может выступать как финансовое ускорение.

Но важно помнить: включать нитро стоит только при соблюдении двух ключевых условий.

1. Рентабельность активов выше банковского процента

Прежде чем брать кредит, важно понять, приносят ли активы компании больше прибыли, чем придется отдать банку.

Рассчитать это можно по формуле:

Рентабельность активов (ROA) = прибыль до уплаты процентов и налогов / сумма всех активов.

- Если показатель ROA выше процентной ставки по кредиту — заемные деньги принесут прибыль.

- Если ниже — кредит съест часть дохода.

Пример: Компания с рентабельностью активов 180% и кредитной ставкой 20% сможет не только вернуть долг, но и заработать дополнительно. В таком случае кредит становится финансовым рычагом, повышающим отдачу на собственный капитал.

2. Есть четкий план роста бизнеса

Даже выгодная ставка не спасет, если компания не понимает, куда направить заемные средства.

Представим: бизнес взял кредит на маркетинг, поток клиентов вырос, но производственные мощности остались прежними. В итоге — выручка увеличилась, а прибыль нет.

Чтобы такого не произошло, нужно заранее рассчитать:

- какие направления требуют инвестиций;

- насколько увеличится прибыль после вложений;

- за какой срок компания сможет вернуть заем.

Финансовая модель — обязательный инструмент перед оформлением кредита.

Как посчитать выгоду от кредита для бизнеса

Допустим, компания инвестирует 1 миллион рублей под 20% годовых и зарабатывает 180% прибыли на вложенный капитал.

Через год она вернет банку 1,2 миллиона (тело + проценты), но получит 1,8 миллиона прибыли.

Итог — 1,6 миллиона чистой выгоды, или 133 000 рублей дополнительного дохода в месяц.

Этот упрощенный пример показывает: кредит выгоден, когда скорость заработка выше, чем скорость начисления процентов.

Сколько заемных средств можно брать

Финансовый рычаг действительно повышает прибыльность собственного капитала, но с ним растут и риски. Чем больше доля заемных средств, тем выше вероятность потери финансовой устойчивости.

Кроме того, банки увеличивают процентную ставку, если видят, что бизнес уже сильно закредитован.

Поэтому важно брать только ту сумму, которая соответствует просчитанной финансовой модели.

Что делать, если кредит нужен из-за кассового разрыва

Иногда заемные деньги нужны не на развитие, а для покрытия кассового разрыва — например, когда заказчики задерживают оплату, а обязательства нужно исполнять сейчас.

В таких случаях кредит — это временная мера, и брать его стоит лишь на короткий срок. При первой возможности займ нужно погасить. Чтобы заранее увидеть кассовый разрыв, можно:

- использовать прогноз движения денежных средств (в Excel или CRM);

- внедрить систему управления финансами;

- применять факторинг — инструмент, позволяющий получать оплату по отгруженным заказам раньше, чем контрагент рассчитался.

Вывод: заемные средства работают, когда работают расчеты

Кредит для бизнеса может стать точкой роста, если компания:

- знает свою рентабельность активов;

- имеет четкий план инвестирования заемных средств;

- контролирует уровень долговой нагрузки.

Во всех остальных случаях кредит — это не инструмент развития, а риск для финансовой устойчивости.

Хотите рассчитать, выгоден ли кредит вашему бизнесу?

Составьте финансовую модель или обратитесь к специалистам по финансовому планированию — это поможет понять, какой эффект принесут заемные средства и стоит ли их брать сейчас.