Российский рынок пассивного сетевого оборудования: обзор ведущих производителей, тенденции на ближайшее будущее (2026-2030)

Локализация производства: От импортозамещения к формированию технологического суверенитета

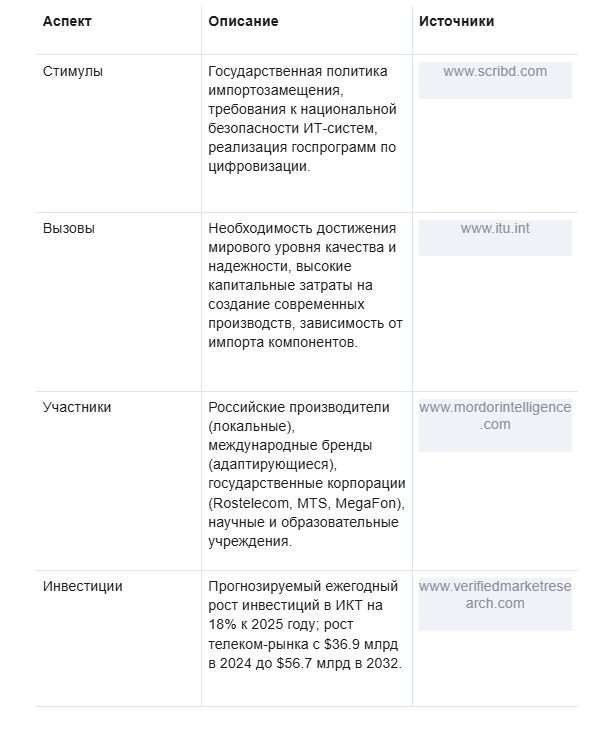

Процесс локализации производства пассивного сетевого оборудования в России представляет собой не просто реакцию на внешние ограничительные меры, а сложную и многофакторную трансформацию всей отрасли. Он эволюционирует от первоначальной задачи по замещению импорта к более глубокой цели — достижению технологического суверенитета и созданию устойчивой внутренней экосистемы, способной обеспечивать потребности как национальной экономики, так и обороны. Этот переход определяется совокупностью регуляторных, экономических и технологических факторов, которые вместе формируют новый ландшафт российского ИКТ-рынка. Ключевым стимулом для данного процесса стало усиление требований к безопасности информационных технологий и связанное с этим импортозамещение. Санкционные ограничения и геополитическая напряженность привели к тому, что ранее доступные на рынке решения стали недоступны, либо их использование сопряжено с повышенными рисками для национальной безопасности. Это создало "форсированную" среду для развития отечественной промышленности, заставив как государство, так и частный бизнес пересмотреть свои стратегии.

Государственная политика стала главным двигателем этого процесса. Реализация масштабных цифровых проектов, таких как национальная программа "Цифровая экономика", предъявляет жесткие требования к использованию отечественного оборудования. Эти проекты становятся не только потребителем, но и лабораторией для отечественных производителей, предоставляя им возможность тестировать продукцию в реальных условиях и получать обратную связь. Важнейшим элементом этой поддержки является финансовая поддержка научных исследований и разработок (НИОКР). Подобно тому, как это происходит в других странах, например, в Индии, где правительство активно поддерживает R&D через национальные образовательные политики, в России также наблюдается рост государственных инвестиций в развитие технологий. Один из прогнозов указывает на планируемый ежегодный 18-процентный рост инвестиций в оборудование, программное обеспечение, услуги и связь к 2025 году, что создает значительный и постоянный спрос на компоненты СКС. Этот спрос может быть удовлетворен в первую очередь за счет локальных производителей, обладающих большей гибкостью и скоростью реакции на запросы рынка по сравнению с международными гигантами, чьи процессы принятия решений и логистика занимают больше времени.

Наблюдается четкая тенденция к развитию отечественных компаний, способных предлагать широкий спектр продукции для построения сетей связи. Хотя конкретные названия локальных производителей в предоставленных источниках не раскрываются, сам факт упоминания о наличии "российского производителя" комплектующих для систем защиты информации свидетельствует о наличии такой группы игроков. Процесс локализации идет дальше простого сборочного производства; он затрагивает и уровень компонентов. Создание отечественных производств кабельной продукции, разъемов и другой аппаратуры снижает зависимость от внешних поставщиков, повышая устойчивость всей цепочки создания стоимости. Это особенно важно в контексте глобальных рисков, когда сбои в поставках одного компонента могут парализовать весь производственный процесс. В 2025 году рынок кабельной и коммутационной продукции вошел в фазу ускоренного развития, что говорит о высокой активности на этом направлении.

Однако процесс локализации сопряжен с рядом вызовов. Одним из главных является необходимость достижения качества, соответствующего мировым стандартам. Международные игроки, такие как CommScope, Legrand, Nexans, Belden, Panduit и Schneider Electric, исторически доминировали на рынке благодаря технологическому лидерству и широкому ассортименту. Их продукция проходит многочисленные тесты и сертификации, что обеспечивает высокий уровень надежности и совместимости. Локальным производителям необходимо не просто воспроизводить эти решения, а создавать собственные инновационные продукты, отвечающие специфическим требованиям российских пользователей. Например, в российских климатических и электромагнитных условиях могут возникать особые требования к конструкции кабелей и соединительных устройств, которые должны быть учтены при разработке. Для успешной работы локальным производителям необходимы единые национальные стандарты качества и протоколов тестирования, аналогичные международным (например, ISO/IEC 11801), но адаптированные к реалиям РФ. Такие стандарты повысят доверие со стороны крупных заказчиков, в частности, из государственного и телекоммуникационного секторов.

Инвестиционная составляющая также играет решающую роль. Развитие современных производств требует значительных капитальных вложений. Крупные телеком-операторы и государственные компании, такие как MTS, MegaFon, Beeline и Tele2, являются крупными потребителями оборудования СКС. Их инвестиционные программы, включающие закупку нового оборудования, строительство и модернизацию сетей, напрямую влияют на возможности локальных производителей для масштабирования своих мощностей. В период с 2025 по 2032 год прогнозируется рост российского телекоммуникационного рынка со $36.9 млрд до $56.7 млрд, что создаст огромный потенциальный рынок для поставщиков СКС. Если локальные производители смогут захватить даже часть этого роста, это позволит им реинвестировать прибыль в НИОКР и модернизацию производства, создавая положительную динамику.

В долгосрочной перспективе на 2026–2030 годы локализация производства может выйти на новый уровень. Потенциал для создания полностью отечественных технологий, не уступающих мировым, существует. Это может касаться не только самого оборудования, но и программного обеспечения для его проектирования и управления. Однако для этого необходима скоординированная работа государства, бизнеса и научного сообщества. Необходимо создание специализированных технопарков и инновационных центров, где бы производители могли сотрудничать с университетами и НИИ для разработки передовых решений. Примером такого подхода может служить деятельность Бюро развития электросвязи МСЭ, которое работает над укреплением доверия и безопасности в сфере ИКТ в странах СНГ при поддержке академических кругов. Аналогичные инициативы на национальном уровне могут значительно ускорить процесс достижения технологического суверенитета.

В таблице ниже представлены ключевые аспекты, определяющие динамику локализации производства на российском рынке.

Таким образом, динамика локализации производства на российском рынке СКС — это сложный, многогранный процесс, находящийся на стадии активного развития. Он движим как внешними силами (санкции, геополитика), так и внутренними (потребность в технологическом суверенитете, государственная поддержка). На период до 2030 года можно ожидать дальнейшего усиления роли локальных производителей, особенно в массовых и государственных сегментах, в то время как международные бренды сохранят свое влияние в высокотехнологичных нишах. Успех будет зависеть от способности всех участников рынка адаптироваться, инвестировать в качество и инновации, а также от продолжения государственной поддержки этого стратегически важного направления.

Трансформация цепочек поставок: Управление рисками и поиск новых моделей взаимодействия

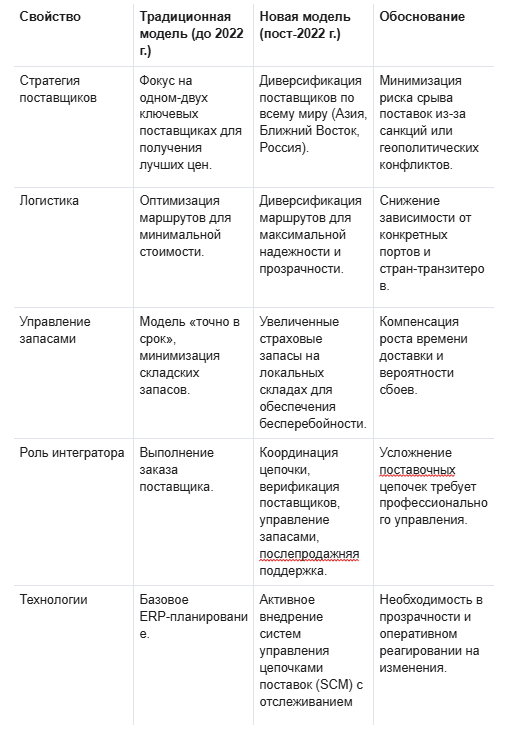

Трансформация цепочек поставок в российском секторе пассивного сетевого оборудования СКС стала одной из самых заметных и последовательных реакций на изменение геополитической и экономической конъюнктуры. Зависимость от ограниченного числа поставщиков, расположенных в западных странах или сильно связанных с ними, превратилась из операционной эффективности в один из ключевых рисков для бизнеса. Это заставило российские компании, от крупных системных интеграторов до небольших дистрибьюторов, кардинально пересмотреть свои подходы к управлению цепями поставок (Supply Chain Management, SCM) и перейти от парадигмы «минимальная стоимость» к парадигме «минимизация рисков и обеспечение бесперебойности». Этот процесс характеризуется деконсолидацией поставок, диверсификацией логистических маршрутов, увеличением роли системных интеграторов и развитием локальной логистической инфраструктуры.

Ключевым фактором, спровоцировавшим эту трансформацию, стала неопределенность в поставках от ведущих мировых производителей. Примером может служить ситуация с Samsung, чьи продажи в Китайской Народной Республике снизились с 25% до 19% за несколько лет, что говорит о глобальном переоценке бизнес-моделей в условиях торговых войн и санкций. Для российского рынка это означало, что прекращение поставок одного или нескольких ключевых поставщиков могло привести к полной остановке проектов. В результате компании начали активно искать альтернативных поставщиков, не связанных с западными странами. Это привело к диверсификации не только поставщиков, но и логистических маршрутов. Грузы стали поступать не только через традиционные европейские порты, но и через порты Юго-Восточной Азии, Персидского залива и другие альтернативные точки входа в Россию. Такая диверсификация позволяет снизить зависимость от логистических хабов, находящихся в зоне повышенных рисков, и минимизировать влияние возможных блокад или задержек на таможне.

Цифровизация логистики и управления цепями поставок стала здесь не просто опцией, а абсолютной необходимостью. Современные системы SCM позволяют в режиме реального времени отслеживать местоположение товарных потоков, прогнозировать возможные задержки и быстро реагировать на сбои. Это дает компаниям возможность принимать оперативные управленческие решения: перенаправлять грузы, менять перевозчиков или активировать резервные запасы. Инвестиции в такие технологии становятся одним из приоритетов для игроков рынка, стремящихся сохранить свою конкурентоспособность. Без цифровой видимости вся система управления запасами и поставками становится хаотичной и непрозрачной, что недопустимо в условиях высокой волатильности рынка.

В условиях усложнения поставочных цепочек и роста количества поставщиков, особенно региональных, роль системных интеграторов и крупных дистрибьюторов возрастает многократно. Они перестают быть простыми посредниками и становятся ключевыми координаторами всего процесса. Их функции расширяются до верификации поставщиков, управления складскими запасами, обеспечения технической поддержки и логистической координации. Для них критически важно иметь доступ к единой информационной платформе, которая объединяет данные о наличии продукции у различных поставщиков, готовности к ее поставке и текущих ценах. Это позволяет им предлагать своим клиентам наиболее выгодные и своевременные решения, минимизируя риски для конечного заказчика. Системные интеграторы также берут на себя функции проектирования комплексных решений, учитывающих наличие конкретных компонентов на рынке, что особенно актуально в период дефицита некоторых типов оборудования.

Параллельно с глобальной диверсификацией наблюдается активное развитие локальной логистической инфраструктуры. Чтобы компенсировать возможные задержки на таможне и в транзите, многие компании стали открывать или арендовать склады в разных регионах России. Такой подход позволяет сократить время выполнения заказа, особенно для удаленных регионов, и повысить уровень сервиса для конечных клиентов. Хранение страховых запасов на складах становится стандартной практикой для критически важных и дефицитных товаров. Это позволяет оперативно реагировать на внезапные заказы и не зависеть от сроков следующей партии импорта. Для игроков рынка СКС, где спрос часто носит проектный характер, наличие готовой продукции на местном складе может стать решающим фактором при выборе поставщика.

В таблице ниже представлены изменения в моделях управления цепочками поставок на российском рынке.

Несмотря на очевидные успехи в адаптации, остаются и серьезные проблемы. Одной из них является "черный рынок" и нелегальные каналы поставок, которые могут возникнуть в условиях дефицита высокотехнологичного оборудования. Использование таких каналов сопряжено с риском приобретения контрафактной или некачественной продукции, что ставит под угрозу всю информационную безопасность и надежность сетей конечного пользователя. Государственным закупщикам и крупным корпоративным заказчикам необходимо уделять особое внимание проверке легитимности поставщиков и происхождения оборудования.

В заключение, трансформация цепочек поставок на российском рынке пассивного сетевого оборудования — это не временная мера, а фундаментальное изменение бизнес-практик, направленное на достижение долгосрочной устойчивости. Этот процесс был вызван внешними шоками, но привел к созданию более гибкой, прозрачной и менее рискованной системы. На период до 2030 года можно ожидать дальнейшего углубления этих тенденций: усиления роли локальных поставщиков, развития национальной логистической инфраструктуры и все более широкого использования цифровых инструментов управления. Компании, которые смогут успешно освоить новые правила игры, получат значительное конкурентное преимущество, обеспечив себе стабильный рост и высокий уровень удовлетворенности клиентов даже в условиях дальнейшей геополитической неопределенности.

Конкурентные стратегии ведущих игроков: Эволюция рыночной конкуренции

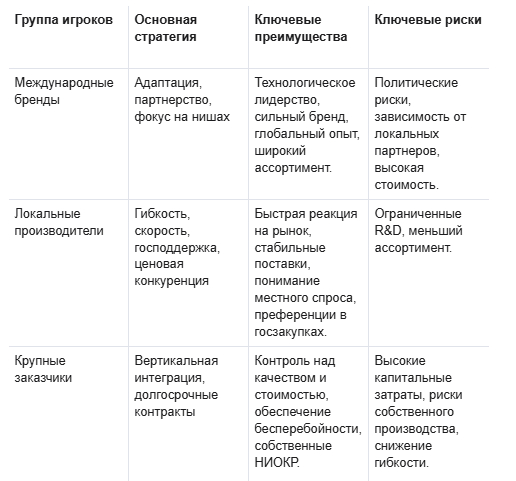

Российский рынок пассивного сетевого оборудования находится в состоянии глубокой трансформации, что неизбежно ведет к эволюции конкурентных стратегий ведущих игроков. Традиционные отношения между покупателем и продавцом сменились более сложной и многоуровневой конкурентной средой, где на первый план выходят не только цена и качество, но и гибкость, надежность поставок и способность к адаптации. Можно выделить три основные группы участников рынка, каждая из которых использует свою уникальную бизнес-модель для достижения успеха: устоявшиеся международные бренды, растущие локальные производители и крупные заказчики, стремящиеся к вертикальной интеграции.

Первая группа — устоявшиеся международные бренды, такие как CommScope, Legrand, Nexans, Belden, Panduit, Schneider Electric и Corning. Эти компании исторически занимали лидирующие позиции благодаря технологическому лидерству, широкому ассортименту продукции, сильному бренду и глобальному опыту реализации крупных проектов. В новых российских реалиях их стратегия претерпела значительные изменения. Их основная задача — не потерять уже завоеванные позиции и адаптироваться к новым правилам игры. Для этого они применяют несколько ключевых подходов.

- Адаптация и сертификация: Международные производители активно работают над адаптацией своих продуктов к российским стандартам и требованиям. Это включает не только юридическую адаптацию, но и техническую — создание версий кабелей, коннекторов и другого оборудования, оптимизированных для российских климатических условий и электромагнитной обстановки. Прохождение обязательной сертификации становится ключевым этапом для вывода продукции на рынок.

- Партнерство и совместные предприятия: Вместо прямых продаж многие международные игроки выбирают стратегию партнерства с локальными производителями или дистрибьюторами. Это может быть создание совместного предприятия, лицензионное производство или просто углубленное сотрудничество, при котором локальный партнер берет на себя логистику, маркетинг и техническую поддержку, а международная компания предоставляет технологию и продукт. Такой подход позволяет сохранить доступ к рынку, минуя прямые санкции, и использовать знания локального партнера о специфике рынка.

- Фокусировка на нишах: Приход локальных производителей на рынок заставляет международные бренды отказаться от попыток контролировать весь рынок и сосредоточиться на своих сильных сторонах. Они делают ставку на высокотехнологичные сегменты, где их экспертиза остается безальтернативной. К таким сегментам относятся, например, оборудование для дата-центров (ЦОД) класса TIA/EIA-942, промышленные сети с повышенными требованиями к помехозащищенности (индустриальный Ethernet) и решения для сетей 5G. В этих нишах цена часто вторична по отношению к производительности, надежности и подтвержденной совместимости.

Вторая группа — растущие локальные производители (Лан Юнион, Datarex, ITK, NTSS и другие). Эта категория игроков активно использует ситуацию для захвата рыночной доли. Их стратегия строится на нескольких столпах:

- Скорость и гибкость: Локальные компании обладают значительным преимуществом в скорости принятия решений и реакции на запросы рынка. Они могут быстрее адаптировать продукцию, предлагать индивидуальные решения и сокращать сроки поставки. В условиях, когда импортные поставки могут задерживаться на месяцы, эта гибкость становится критически важным конкурентным преимуществом.

- Поддержка государства: Локальные производители являются ключевыми исполнителями государственных программ по импортозамещению и цифровизации. Это обеспечивает им стабильный объем заказов, особенно в государственном секторе и у крупных госкомпаний. Участие в тендерах, где есть преференциальные условия для отечественных товаров, позволяет им конкурировать даже с более технологически совершенными, но и более дорогими импортными аналогами.

- Ценообразование: В массовых сегментах, таких как офисные сети и базовая инфраструктура, локальные производители часто предлагают конкурентоспособные цены. Это позволяет им привлекать цен-sensitive сегмент корпоративного рынка. Однако важно отметить, что цена является лишь одним из параметров; успех зависит и от стабильности поставок, качества и уровня технической поддержки.

Третья группа — крупные заказчики и системные интеграторы. Сюда относятся такие гиганты, как телеком-операторы MTS, MegaFon, Beeline и Tele2, а также государственные компании, например, Rostelecom. Их стратегия заключается в стремлении к вертикальной интеграции. Вместо того чтобы полагаться на внешних поставщиков, они стремятся контролировать весь жизненный цикл проекта: от проектирования и закупки сырья до производства, монтажа и эксплуатации. Это достигается несколькими путями:

- Создание собственных производств: Некоторые крупные компании могут рассматривать возможность создания собственных производственных мощностей или приобретение долей в существующих локальных заводах. Это обеспечивает максимальный контроль над качеством и ценообразованием.

- Долгосрочные контракты: Вместо разовых закупок они заключают долгосрочные контракты с несколькими поставщиками (как локальными, так и международными). Это позволяет им получить гарантированные объемы по фиксированным ценам и обеспечить бесперебойность своих операций.

- Собственные R&D: Крупные игроки часто имеют собственные центры исследований и разработок, которые занимаются адаптацией существующих технологий под свои нужды или созданием собственных решений. Это особенно актуально для телеком-операторов, которые постоянно ищут способы оптимизации своих сетей (например, переход на GPON.

На фоне этих трех моделей конкурентная среда становится все более динамичной. Для любого игрока на рынке сегодняшнего дня ключевым фактором выживания и роста является дифференциация. Либо это технологическое лидерство в узком, но высокомаржинальном сегменте, либо безупречное обслуживание и гарантия поставок в массовом сегменте. Единичный игрок, работающий в одиночку, оказывается крайне уязвимым. Поэтому все большее значение приобретает формирование партнерских экосистем. Успешная модель предполагает тесное взаимодействие производителя, системного интегратора, дистрибьютора и конечного пользователя. В такой экосистеме каждый участник выполняет свою роль, а общая сила всей сети делает ее более устойчивой к рыночным шокам.

В таблице ниже приведено сравнение конкурентных стратегий ключевых групп игроков на российском рынке СКС.

В заключение, конкурентная среда на российском рынке пассивного сетевого оборудования становится более сложной и многогранной. Она больше не определяется только соотношением цены и качества. Сегодняшние победители — это те, кто смог найти свою нишу, выстроить прочные партнерские отношения и адаптироваться к новым реалиям. На период до 2030 года можно ожидать дальнейшего усиления локальных игроков в массовых сегментах, сохранения международными брендами доминирования в высокотехнологичных нишах и усиления роли крупных заказчиков как формирующих спрос. Для всех участников рынка стратегия выживания лежит в плоскости гибкости, диверсификации и построения надежных партнерских сетей.

Прогноз развития рынка СКС в сегменте ЦОД (2026–2030)

Сегмент центров обработки данных (ЦОД) является одним из наиболее динамично развивающихся и технологически требовательных на рынке пассивного сетевого оборудования в России. Его развитие в прогнозном периоде до 2030 года будет определяться мощными макроэкономическими и отраслевыми драйверами, а также специфическими характеристиками самого сегмента. Анализ показывает, что ЦОД-рынок в России находится на пути к значительному росту, что неизбежно повлечет за собой трансформацию спроса на оборудование СКС и перераспределение ролей между производителями.

Основным макроэкономическим фактором, поддерживающим рост ЦОД-рынка, является общая тенденция к цифровизации экономики и общества.

Прогнозируемый рост российского телекоммуникационного рынка со $36.9 млрд в 2024 году до $56.7 млрд в 2032 году создает огромный объем данных, который необходимо хранить, обрабатывать и анализировать. Кроме того, активное внедрение искусственного интеллекта (ИИ) и машинного обучения приводит к резкому росту энергопотребления ЦОД, что, в свою очередь, стимулирует инвестиции в более эффективные и масштабируемые инфраструктурные решения, включая СКС. По данным одного из прогнозов, рынок строительства ЦОД в России, который тесно связан с рынком СКС, имеет прогнозируемый CAGR (среднегодовой темп роста) на уровне 12.86%, достигнув объема в $9.21 млрд к 2031 году. Эти цифры демонстрируют высокий потенциал роста и подтверждают, что ЦОД-сегмент станет ключевым потребителем передового оборудования СКС.

Отраслевые драйверы развития ЦОД-инфраструктуры включают:

- Рост плотности и скорости передачи данных: Современные ЦОД все чаще используют высокоскоростные интерфейсы, такие как 400G и 800G Ethernet, а также оптические коммутаторы. Это требует применения нового поколения кабелей, оптических панелей и разъемов, обладающих соответствующими характеристиками передачи сигнала.

- Масштабируемость и гибкость: Спрос на гибкие и масштабируемые решения для построения сетей внутри ЦОД растет. Это включает в себя применение модульных систем монтажа, универсальных кроссовых панелей и унифицированных решений для оптических и медных соединений.

- Требования к энергоэффективности: Рост энергопотребления ЦОД делает энергоэффективность одной из ключевых задач. Это влияет и на пассивные компоненты: например, использование оптоволокна вместо медных кабелей на больших расстояниях позволяет снизить тепловыделение и потери энергии.

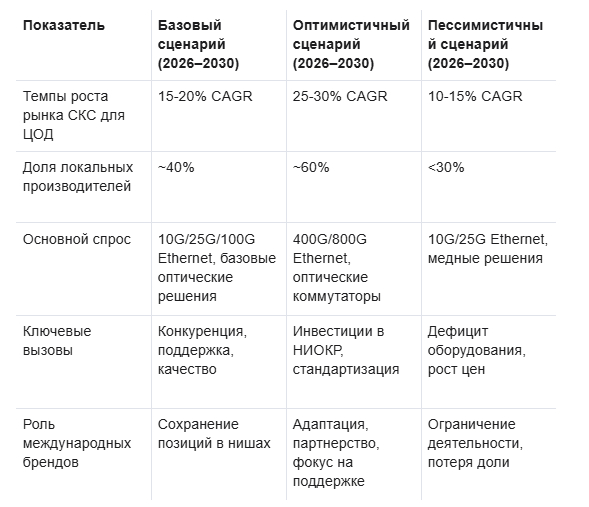

В рамках трех сценариев развития рынка (базовый, оптимистичный, пессимистичный), сегмент ЦОД будет демонстрировать наибольшую устойчивость и самый высокий темп роста.

Базовый сценарий ("Похождение"): В этом сценарии рынок продолжает расти за счет внутреннего спроса от крупных корпоративных клиентов и облачных провайдеров. Темпы локализации производства оборудования СКС для ЦОД составят около 10-15% за пятилетний период. Локальные производители смогут занять до 40% рынка, предлагая решения для сетей 10G/25G Ethernet. Международные бренды сохранят контроль над самым передовым оборудованием (400G/800G) и высококлассными оптическими коммутаторами. Цепочки поставок будут продолжать адаптироваться, но без кардинальных сдвигов. Конкуренция будет в основном ценовой, но с акцентом на качество и надежность.

Оптимистичный сценарий ("Технологический прорыв"): В условиях активной государственной поддержки НИОКР в области ИКТ, российские компании смогут разработать и вывести на рынок собственные решения для сетей 400G/800G Ethernet, не уступающие мировым аналогам. Это приведет к резкому скачку доли локальных производителей, которые смогут занять до 60% рынка. Возникнут отечественные экосистемы, объединяющие производителей оборудования, системных интеграторов и разработчиков ПО. В этом сценарии ЦОД-сегмент станет символом технологического суверенитета России в области ИКТ.

Пессимистичный сценарий ("Застой и дефицит"): Ужесточение санкционного режима приведет к полному прекращению поставок передовых зарубежных компонентов и оборудования. Это вызовет дефицит высокоскоростного оборудования (400G/800G), что замедлит развитие самых современных ЦОД. Рост рынка будет ограничен наличием менее производительных, но доступных решений (10G/25G/100G). Локальные производители смогут восполнить лишь малую часть потребности, в основном в массовом сегменте. Это приведет к росту цен и ухудшению качества сетевой инфраструктуры в ЦОД.

В таблице ниже представлена сводная информация по прогнозу развития рынка СКС в сегменте ЦОД.

Для участников рынка, работающих в сегменте ЦОД, это означает необходимость тщательного планирования закупок и выбора поставщиков. ИТ-директорам и проектировщикам следует заранее оценивать риски, связанные с доступностью будущих поколений оборудования, и рассматривать возможность использования гибридных решений, сочетающих в себе как локальные, так и адаптированные международные компоненты. Системным интеграторам необходимо развивать экспертизу в вопросах проектирования и монтажа сетей нового поколения, чтобы оставаться востребованными специалистами. Государственным закупщикам следует поддерживать разработку национальных стандартов для оборудования ЦОД, что поможет повысить качество и безопасность всей отрасли.

В целом, сегмент ЦОД в России на период до 2030 года останется одним из самых перспективных и технологически прогрессивных. Несмотря на возможные трудности, связанные с логистикой и доступом к некоторым технологиям, его развитие будет поддерживаться мощными внутренними драйверами, делая его ключевым полем для конкуренции и инноваций на рынке пассивного сетевого оборудования.

Прогноз развития рынка СКС в сегментах Госсектор и Телекоммуникации (2026–2030)

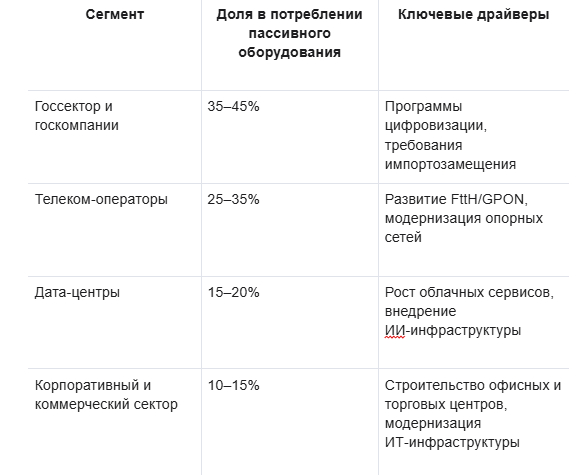

Сегменты государственного сектора и телекоммуникаций представляют собой два крупнейших и наиболее стабильных потребителя пассивного сетевого оборудования в России. Их развитие в период до 2030 года будет определяться как общими рыночными тенденциями, так и специфическими задачами, стоящими перед каждым из них. Анализ показывает, что в обоих сегментах наблюдается уверенный рост, однако механизмы этого роста, ключевые драйверы и ожидаемые изменения в структуре спроса существенно различаются.

Государственный сектор

Этот сегмент является флагманом процесса импортозамещения и технологического суверенитета. Его развитие тесно связано с государственными программами по цифровизации страны, обеспечению национальной безопасности и модернизации государственных услуг. В отличие от коммерческих секторов, где на первый план часто выходит цена, в госсекторе решающее значение имеют вопросы безопасности, надежности и соответствия отечественным стандартам.

Драйверы роста:

- Государственные программы: Реализация масштабных проектов, таких как "Единая государственная информационная система в сфере здравоохранения" (ЕГИСЗ), "Госуслуги" и других, требует создания и модернизации обширных сетевых инфраструктур.

- Требования к информационной безопасности: В условиях ужесточения требований к безопасности IT-систем, использование импортного оборудования, особенно с неизвестным происхождением компонентов, становится все более проблематичным. Это создает прочный барьер для иностранных производителей и открывает рынок для локальных компаний.

- Обеспечение равномерного развития территорий: Государственные программы направлены на обеспечение доступа к качественным телекоммуникационным услугам даже в отдаленных регионах, что стимулирует строительство сетей связи и, как следствие, создает спрос на оборудование СКС.

Прогноз развития (2026–2030):

В прогнозном периоде государственный сектор останется самым стабильным и предсказуемым сегментом рынка. Конкуренция здесь будет происходить преимущественно внутри отечественного сектора. Локальные производители получат неоспоримое преимущество благодаря государственному заказу и преференциальным условиям в тендерах. Можно ожидать, что доля локальных производителей в этом сегменте достигнет и превысит 80% во всех трех сценариях. Международные бренды смогут присутствовать лишь в очень узких нишах, где требуется специфическая технология, которой нет в наличии у российских компаний, и при условии, что они смогут предложить решение через партнерскую схему.

Ключевыми вызовами для локальных производителей станут поддержание высокого уровня качества и надежности, а также способность выполнять крупные, масштабные проекты в срок. Для системных интеграторов и дистрибьюторов работа с государственным сектором требует не только технической компетенции, но и глубокого понимания процедур госзакупок и нормативно-правовой базы.

Телекоммуникационный сектор

Этот сегмент является основным потребителем оборудования СКС для построения сетей связи. Он характеризуется высокой степенью конкуренции между четырьмя крупными мобильными операторами (MTS, MegaFon, Beeline, Tele2) и множеством региональных игроков. Рост телеком-рынка в России, прогнозируемый на уровне 5.5% CAGR до 2032 года, напрямую транслируется в спрос на инфраструктуру, включая СКС.

Драйверы роста:

- Развитие сетей доступа (FttH/GPON): Одним из главных драйверов является переход от старых технологий к оптоволоконным сетям для предоставления услуг "умного дома" и высокоскоростного интернета. Рынок пассивных оптических сетей (PON) демонстрирует впечатляющие темпы роста: глобальный PON-рынок, по разным оценкам, будет расти со скоростью от 12.2% до 14.81% CAGR. В России этот тренд реализуется через проекты по строительству сетей FttH, часто использующие технологию GPON.

- Развитие беспроводной инфраструктуры: Расширение сетей пятого поколения (5G) и создание инфраструктуры для Wi-Fi 6E/7 требуют построения новых радиотранспортных и сбытовых сетей, что также формирует спрос на оборудование СКС.

- Конкуренция между операторами: Высокая конкуренция за абонентов заставляет операторов постоянно модернизировать и расширять свои сети, что является постоянным источником спроса на оборудование СКС на выбор СКС?**

Основными тенденциями в дата-центрах, влияющими на выбор СКС, являются рост плотности серверов, увеличение потребления энергии и переход на сети 400G/800G Ethernet. Это требует от оборудования СКС повышенной теплостойкости, меньшего диаметра кабелей для улучшения воздушного потока и поддержки новых стандартов передачи данных. Проектировщики должны учитывать эти факторы уже на этапе проектирования, выбирая решения, которые обеспечат масштабируемость и долгосрочную актуальность инфраструктуры.

Для специалистов, ищущих надежного партнера в условиях трансформирующегося рынка, компания «Лан Юнион» (lan-union.ru) предлагает комплексные решения в сфере пассивных СКС российского производства. Полный спектр продукции — от медных и оптических кабелей до 19-дюймовых шкафов и коммутационного оборудования — позволяет закрывать потребности проектов любой сложности без зависимости от импортных поставок. Приоритет отечественного производства, оперативная логистика и соответствие актуальным стандартам делают предложение компании востребованным среди системных интеграторов, проектировщиков и госзаказчиков.

Частые вопросы и ответы (FAQ)

Как выбрать поставщика СКС для госзакупок?

При выборе поставщика СКС для госзакупок необходимо руководствоваться не только ценой, но и рядом стратегических критериев. Во-первых, это наличие у поставщика статуса «российского производителя» в соответствии с действующим законодательством. Во-вторых, это наличие всех необходимых сертификатов соответствия и разрешений. В-третьих, это опыт участия в аналогичных государственных проектах и наличие положительных отзывов от заказчиков. Наконец, важным фактором является готовность поставщика к долгосрочному партнёрству и поддержке проекта на всех этапах его жизненного цикла.

Кто лучшие производители пассивного сетевого оборудования для СКС?

Определение «лучших» производителей зависит от конкретных задач проекта, бюджета и требований к локализации. На российском рынке сформировалась четкая сегментация игроков:

Международные бренды (премиум-сегмент):

- CommScope, Panduit, Belden, Nexans, Corning — технологические лидеры с подтвержденной репутацией в дата-центрах и промышленных сетях. Их решения проходят многоступенчатую сертификацию по международным стандартам (ISO/IEC 11801, TIA/EIA-568) и обеспечивают гарантированную производительность на скоростях 400G/800G.

- Legrand, Schneider Electric — сильные позиции в сегменте кабельного менеджмента, шкафов и комплексных решений для офисной инфраструктуры.

Российские производители (сегмент импортозамещения):

Лан Юнион, Datarex, ITK, NTSS и другие — компании, предлагающие полный спектр пассивных компонентов СКС российского производства. Ключевые преимущества: соответствие требованиям 44-ФЗ и 223-ФЗ, короткие сроки поставки, адаптация продукции под российские условия и оперативная техническая поддержка.

Критерии выбора «лучшего» поставщика:

- Наличие сертификатов соответствия и протоколов испытаний.

- Гарантийные обязательства и постпродажная поддержка.

- Возможность поставки полного комплекта оборудования «под ключ».

- Статус российского производителя для участия в госзакупках.

- Репутация и портфолио реализованных проектов.

Для проектов с требованиями к технологическому суверенитету приоритет смещается в сторону локальных производителей, способных обеспечить не только продукт, но и сервисную экосистему.

Какой объем рынка пассивного сетевого оборудования в России?

Оценка объема рынка пассивного сетевого оборудования в России варьируется в зависимости от методики расчета и включаемых сегментов. По данным отраслевых аналитических отчетов и прогнозов:

Текущие оценки (2024–2025):

- Объем рынка СКС в России оценивается в диапазоне 18–25 млрд рублей в год, из которых на пассивное оборудование (кабели, разъемы, патч-панели, шкафы, органайзеры) приходится порядка 60–70%, то есть 11–17 млрд рублей.

- В долларовом эквиваленте это соответствует приблизительно $120–180 млн по текущему курсу.

Структура спроса по сегментам:

Важно учитывать, что официальные данные могут не полностью отражать объем «серого» импорта и параллельных поставок, который в отдельные периоды 2022–2024 годов составлял значительную долю рынка. По мере укрепления регуляторных механизмов и развития отечественного производства структура рынка становится более прозрачной и предсказуемой.

Заключение: Стратегические ориентиры для участников рынка СКС на период до 2030 года

Проведенный анализ российского рынка пассивного сетевого оборудования позволяет сформулировать ряд фундаментальных выводов, значимых для ИТ-директоров, проектировщиков СКС, госзаказчиков и системных интеграторов. Рынок находится в фазе структурной трансформации, где традиционные модели конкуренции и поставок уступают место новой парадигме, основанной на технологическом суверенитете, управлении рисками и гибкости цепочек создания стоимости.

Ключевые итоги исследования:

- Локализация как необратимый тренд. Процесс импортозамещения эволюционировал от вынужденной меры к стратегическому императиву. До 2030 года доля российских производителей в массовых сегментах (офисные сети, типовые проекты) может достигнуть 60–80%, тогда как в высокотехнологичных нишах (400G/800G для ЦОД, промышленный Ethernet) сохранится присутствие адаптированных международных брендов через партнерские модели.

- Трансформация цепочек поставок. Успешные игроки рынка перешли от стратегии «минимальная стоимость» к стратегии «максимальная надежность». Диверсификация поставщиков, развитие локальной логистической инфраструктуры и внедрение цифровых систем SCM стали критическими факторами устойчивости бизнеса.

- Дифференциация конкурентных стратегий. Рынок четко сегментировался: международные бренды фокусируются на премиум-нишах и технологическом лидерстве, локальные производители — на скорости, гибкости и господдержке, крупные заказчики — на вертикальной интеграции и контроле жизненного цикла проектов.

- Сценарное развитие по сегментам.

- Дата-центры: Наиболее динамичный сегмент с CAGR 15–30% в зависимости от сценария; ключевой драйвер — рост плотности данных и внедрение ИИ-инфраструктуры.

- Госсектор: Самый стабильный сегмент с долей локальных производителей >80%; драйверы — госпрограммы цифровизации и требования информационной безопасности.

- Телеком: Уверенный рост на уровне 5–7% CAGR, поддерживаемый развитием FttH/GPON и инфраструктурой 5G.

- Корпоративный сектор: Умеренный рост с акцентом на ценовую эффективность и комплексные решения «под ключ».

Практические рекомендации для целевой аудитории:

- ИТ-директорам: При планировании инфраструктурных проектов закладывать гибридные модели закупок, сочетающие локальные решения для массовых задач и специализированные импортные компоненты для критически важных узлов. Приоритет — поставщикам с подтвержденным статусом российского производителя и прозрачной цепочкой поставок.

- Проектировщикам СКС: Учитывать требования масштабируемости и энергоэффективности уже на этапе проектирования. Изучать новые стандарты и протоколы тестирования, адаптированные под российские условия.

- Государственным закупщикам: Усиливать требования к сертификации и происхождению компонентов, но при этом сохранять гибкость в технических спецификациях для стимулирования инноваций со стороны локальных производителей.

- Системным интеграторам: Развивать компетенции в области проектирования сетей нового поколения и формировать партнерские экосистемы с производителями, способными обеспечивать стабильные поставки и техническую поддержку.

Российский рынок пассивного сетевого оборудования входит в период зрелости, где успех определяется не только качеством продукта, но и способностью выстраивать долгосрочные, доверительные отношения со всеми участниками цепочки создания стоимости. Компании, которые инвестируют в локализацию, цифровизацию процессов и развитие человеческого капитала, получат устойчивое конкурентное преимущество на горизонте до 2030 года. В условиях продолжающейся геополитической неопределенности именно адаптивность, прозрачность и ориентация на реальные потребности заказчиков станут главными драйверами роста для всех игроков отрасли.