Как Telegram-каналам реагировать на изменения рынка?

Российский рекламный ландшафт переживает тектонический сдвиг (очередной). Экономическая турбулентность, трансформация потребительского поведения и технологические ограничения кардинально меняют правила игры. Для владельцев Telegram-каналов понимание этих трендов — не просто теория, а ключ к эффективной монетизации своего актива. Давайте разберемся, что происходит, на основе свежих данных.

📉 Экономика и потребитель

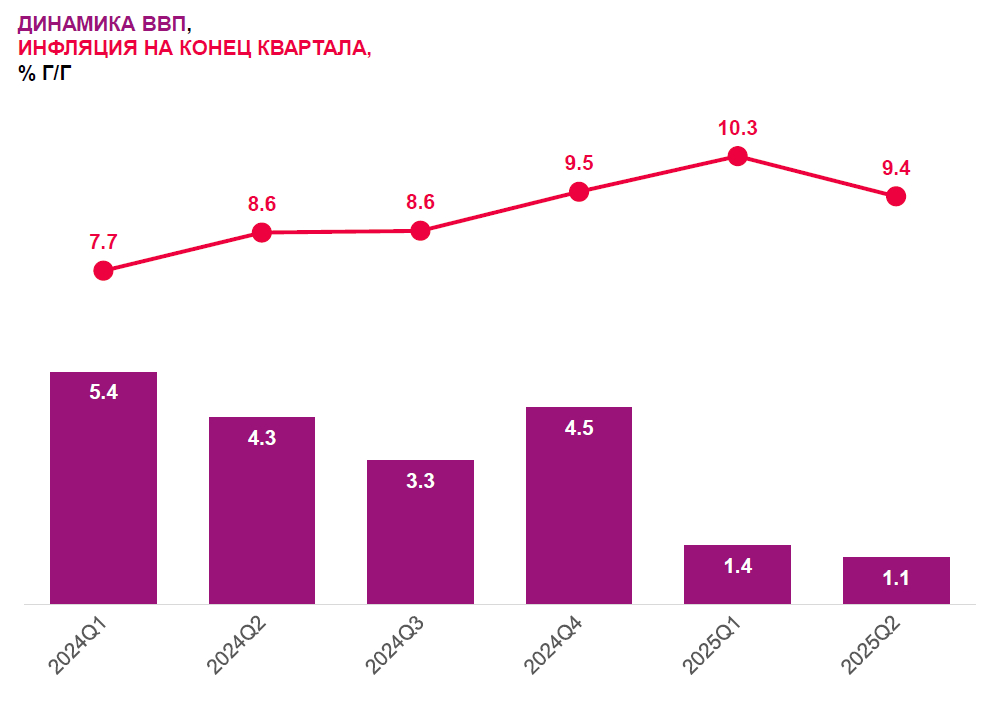

Во II квартале 2025 года рост ВВП России составил 1,1%, что впервые ниже прогнозов ключевых ведомств (данные Росстата на август 2025 г.). Инфляция, хоть и замедлилась, остается высокой — 8,4% в августе. Несмотря на рост реальных располагаемых доходов населения, объем кредитных средств на руках у людей снижается. Реальный объем кредитов физлицам (за вычетом инфляции) упал на 7,2% к июню 2025 года (данные ЦБ РФ).

Оборот товаров и услуг заметно замедлился, при этом общепит остается самым быстрорастущим сегментом. Потребители массово переключаются на хард-дискаунтеры (продажи там выросли на 31,1% за 2024–2025 гг., Nielsen), но парадокс в том, что они не ощущают себя «экономящими». Это создает уникальную ситуацию для рекламодателей.

Что это значит для Telegram-каналов: Рекламный бюджет брендов становится более «прицельным». Они ищут максимально эффективные и измеримые каналы для коммуникации. Мессенджер не предоставляет возможностей для независимой оценки (а главное для прогноза) объёма поставок и качества контакта, что может негативно повлиять на желание брендов инвестировать.

🧠 Мировоззренческие сдвиги

За последние 5 лет произошли ключевые изменения в сознании потребителей (данные IPSOS, Росиндекс, 2025 vs 2021). Рекламодатели, естественно, следуют за изменениями.

- Патриотизм как компонент качества жизни: выросла гордость за страну (54% vs 44%) и запрос на локальность. Бренды стремятся интегрироваться в локальный контент.

- Социальная усталость, закрытость: снизилась уверенность в себе, люди меньше делятся чувствами. Бренды стали активнее играть на территории эмпатии, помощи и гарантий предсказуемости.

- Диссонанс между гедонизмом и ЗОЖ: параллельное стремление к вкусностям и здоровым продуктам. Появляется больше продуктов-компромиссов и продуктов-антидотов.

- Внимание к рекламе и брендингу: на фоне обилия новинок реклама стала инструментом навигации. Растут инвестиции в брендинг и заметную упаковку.

Что это значит для Telegram-каналов: Каналы в Telegram обладают не только высоким уровнем доверия потребителей, но и гибкостью контента, что помогает быстро отыгрывать изменения в умах людей. При этом, рекламные форматы посевов не могут похвастаться подобной вариативностью, что не позволяет рекламодателям рассматривать площадку как инструмент для брендинга.

📺 ТВ

Анализ данных за 2025 год показывает, что телевизионный ландшафт России проходит через сложный этап трансформации, где традиционные метрики пересматриваются, а модели потребления кардинально меняются.

Ключевым драйвером изменений стало полномасштабное внедрение системы внедомашнего телесмотрения (Внедом) по всей России, завершившееся в январе 2025 года (данные MediaScope, ТВ-Индекс, Россия 0+). Это техническое нововведение не просто добавило статистики, а кардинально изменило представление о том, где и как потребляется телевизионный контент. Система позволила учитывать просмотр в барах, отелях, фитнес-центрах, общественных пространствах и рабочих местах, что дало прибавку к общему инвентарю в диапазоне 12–14%. Максимальные показатели пришлись на летние месяцы и январь, что логично связывается с периодами отпусков и каникул, когда люди больше времени проводят вне дома.

Наиболее значительный прирост индекса GRP от Внедома наблюдается в ценной с рекламной точки зрения мужской аудитории 18–54 лет. Это говорит о том, что мужчины чаще женщин смотрят ТВ вне дома — в спортивных барах, на работе, в автосервисах. Особенно ярко тренд проявился на канале Муз-ТВ, инвентарь которого прирос в 1,5 раза. Это указывает на то, что музыкальный контент, особенно клипы и развлекательные шоу, стал важным элементом фонового вещания в публичных пространствах.

Парадоксальная ситуация сложилась с рекламными минутами. Несмотря на рост общего инвентаря и зрительского внимания, в 2025 году наблюдается устойчивое падение рекламных минут на ТВ. Это связано с двумя факторами: значительным сокращением активности крупнейшего рекламодателя — Сбера (примерно на треть), и эффектом от Внедома. Внедомашний просмотр обеспечивает прежний вес рекламной кампании меньшим числом выходов, так как охватывает более сконцентрированную и менее «переключающую» аудиторию. Рекламодатели начинают переосмысливать свои стратегии, делая ставку не на частоту, а на эффективность и таргетированность воздействия.

Структура рекламных инвестиций на ТВ также претерпела изменения. Если ранее безусловным лидером по объему рекламы был сектор торговли, то сейчас на первое место, хотя и с минимальным отрывом, вышли финансовые услуги (данные за январь-август 2025 года). При этом практически все сегменты FMCG (товары повседневного спроса) демонстрируют рост рекламной активности. Это свидетельствует об ужесточении конкуренции на полке и борьбе за кошелек потребителя, который мигрирует в дискаунтеры.

Что это значит для Telegram-каналов: Часть рекламных бюджетов неизбежно перераспределяется из телевидения в цифровые каналы. Бренды ищут альтернативы для охвата той же самой аудитории, особенно мужской 18–54, которая активно «убегает» с традиционного ТВ-медиа. Telegram-каналы, чья аудитория совпадает с этим портретом, оказываются в выигрышной позиции.

💻 Онлайн-медиа

Впервые за много лет мы наблюдаем устойчивую тенденцию к сокращению онлайн-времени, которое среднестатистический россиянин проводит в интернете. С августа 2024 года этот показатель постепенно снижается, и к августу 2025 года он на 10 минут в день меньше, чем годом ранее (Mediascope, CrossWeb, Россия 0+, 12+). Это революционный тренд, который говорит о насыщении digital-среды и начале фазы «разумного потребления». Пользователи становятся более избирательными, их внимание становится еще более ценным ресурсом.

Главная драма года: падение видеодоминанты. На этом фоне произошло самое значительное событие — резкое падение потребления онлайн-видео. Этот сегмент, годами безраздельно царствовавший по времени потребления, опустился с первого на третье место, потеряв более 25 минут в день на одного пользователя. Изначальная причина — замедление YouTube — запустила цепную реакцию. Несмотря на рост охватов таких платформ, как RUTube и VK Видео, их совокупные показатели не смогли компенсировать падение глобального гиганта. Однако с весны 2025 года тренд стабилизировался, что указывает на формирование нового, более сбалансированного ландшафта видео-платформ.

Важнейший итог: с июля 2025 года совокупные охваты и время, проведенное на всех видео-площадках кроме YouTube, уверенно обгоняют его самого (Mediascope, CrossWeb, Россия 0+, 12+). Это означает окончание эпохи монополии и формирование здоровой конкурентной среды. Пользователи привыкли к мультиплатформенности, и брендам теперь необходимо выстраивать комплексные видеосттратегии, а не делать ставку на одину площадку.

Битва мессенджеров: появление нового игрока. Ограничения на звонки в WhatsApp и Telegram (август 2024) привели к тому, что эти платформы потеряли около 4 минут пользовательского времени в день. Этот вакуум моментально начал заполняться. Отечественный мессенджер Max показал феноменальный рост: если в июне его доля была минимальна, то к августу 2025 года его дневной охват достиг 26% (Mediascope, CrossWeb, август 2025). Важно отметить аудиторный дисбаланс: основными адептами Max стали пользователи старше 24 лет, в то время как молодежная аудитория 12–24 лет пока остается на привычных платформах. Это создает уникальную ситуацию возрастного сегментирования мессенджеров.

Трансформация поиска. Снижается и использование традиционных поисковиков. Это связано с тем, что поиск товаров массово смещается в маркетплейсы. Например, по данным на июль 2025 года, лишь 16% запросов по одежде и 15% по обуви начинаются в поисковиках; остальные приходятся непосредственно на маркетплейсы и профильные магазины (механизм Share of Search). Однако для сложных, высокомаржинальных категорий (крупная техника, смартфоны) поисковые системы сохраняют свою роль ключевого источника информации на этапе принятия решения.

Что это значит для Telegram-каналов: Турбулентность в онлайн-медиа — это не угроза, а окно возможностей. Владельцы Telegram-каналов находятся в уникальной позиции: они могут предложить брендам то, чего те лишаются на других платформах — высокое, осознанное внимание лояльной аудитории в доверительной среде. Но есть и проблема — видео-плеер, пока ещё, в зачаточном состоянии: нет возможности замерять досмотры рекламных видео-роликов, что осложняет конкуренцию в OLV-сегменте.

🏠 Наружная реклама

Рынок наружной рекламы (ООН) показывает рост, но только за счет цифровых экранов (DOOH). В 2025 году традиционные форматы сократились, а DOOH — выросли на 53% (Mediascope, AdEx, январь-июль 2025). Ускорилась цифровизация, особенно во втором полугодии 2024 года. Также была расширена география мониторинга, что дополнительно увеличило видимые темпы роста.

На рынке происходит монополизация. Холдинг RUSS теперь контролирует 53% всего инвентаря и 72% всех денег в ООН, усилив свое присутствие не только в столицах, но и в регионах (Mediascope, AdEx, 60 городов, данные за первое полугодие 2021, 2024 и 2025 гг.).

На рынке наружной рекламы наблюдается колоссальный рост активности Wildberries. Их инвестиции в январе-июле 2025 года выросли в 22 раза по сравнению с аналогичным периодом прошлого года, что позволило им занять первое место в рейтинге (Mediascope, AdEx, все города). На пике в январе 2025 года доля WB составляла четверть всего рынка ООН.

Сбер, хотя и сократил затраты на 35%, остается в числе ключевых игроков. В его активности прослеживается схожая с ТВ динамика: отказ от поддержки Мегамаркета и рост активности по другим брендам (Окко, Самокат) с июля 2025 года.

Что это значит для Telegram-каналов: Такие агрессивные инвестиции со стороны маркетплейсов — прямое указание на то, где сейчас «горят» деньги. Эти игроки активно ищут новые каналы привлечения аудитории. Региональные каналы в Telegram — это ваш звёздный час!

🚀 Что делать Telegram-каналам в 2026-м году?

- Привлекать больше подписчиков мужчин (18–54 года);

- Продавать больше видео-форматов;

- Кастомизировать рекламные позиции в сторону брендинга;

- Активно наращивать охваты (если нет возможности сделать это в одном канале — объединяться в сетки, т.к. крупным брендам интересны большие цифры);

- Запускать региональные каналы;

- Оперативно реагировать на изменения в настроениях аудитории;

- Развивать возможности оценки качества эффективности рекламы;

- Готовиться к запускам каналов в MAX (лично мы не верим, что Telegram уйдёт с рынка РФ совсем, просто скоро у нас будет два крупных игрока).

- 📌 Подключиться

- 📌 Подписаться

- 📌 Поддержка

- 📌 Сайт

- 📌 Кабинет

ООО «Телевин», ИНН 9707043478