Взлет и падение Zoom: как стать лучшим сервисом видеоконференций, а спустя 3 года растерять все преимущество

Привет! На связи команда корпоративного мессенджера Compass.

Сегодня поговорим о Zoom — сервисе с уникальной историей. В 2020 году, на волне пандемии COVID-19, ему удалось стать самой популярной платформой для видеоконференций. Затем все пошло под откос — сервис постепенно терял лидерство и в 2023 году вернулся к допандемийным значениям.

В статье расскажем, почему успех Zoom оказался временным и что стало причиной его рецессии после феноменального взлета.

Как Zoom стал популярным

Еще в декабре 2019 года никто не мог подумать, что через три месяца Zoom станет главным бизнес-сервисом в мире. Причин его популярности несколько:

Стечение обстоятельств

Zoom Video Communications вышла на IPO в апреле 2019 года — ее акции разместили на бирже NASDAQ по цене 36 долларов за штуку. Капитализация компании на тот момент составляла девять миллиардов долларов.

В декабре 2019 года количество ежедневных пользователей Zoom доходило до 10 миллионов. А потом случился локдаун — компании по всему миру были вынуждены перестраиваться под формат удаленной работы и искать универсальное решение для связи.

Новости о Zoom как о новом и перспективном игроке, который прошел этап публичного размещения акций, еще не успели утихнуть. Компания была на слуху, а сам сервис оказался простым и удобным.

Результат мы видели: в марте 2020 года платформой пользовались уже 200 миллионов человек в день.

Стабильность работы

Популярность Zoom поставила перед командой задачу — обеспечить стабильное общение для каждого пользователя. Нужно было очень быстро масштабировать платформу, чтобы она работала без перебоев даже при экстремальной нагрузке.

Справиться с задачей отчасти помогла архитектура сервиса. Дело в том, что система не обрабатывала потоки сама, а перенаправляла их на устройства участников конференции. Поэтому Zoom легко справлялся с организацией конференций на 100 и более человек.

Правда, такое решение создавало проблемы с безопасностью — до тех пор, пока компания не интегрировала E2E-шифрование и не проработала уязвимости. Команда даже замораживала работу над новыми функциями на 90 дней, чтобы справиться со всеми обнаруженными ошибками.

Простота использования

Мнение о том, что Zoom легко использовать, разделяли даже сотрудники компаний-конкурентов:

"Всего один клик, и мы в конференции — 25 участников в одно и то же время. Помню, мы тогда воскликнули: «Это что за магия вуду? Как они это делают?»" - Джим Мерсер, экс-сотрудник GoToMeeting

Пользоваться Zoom очень просто. Сервис позволяет присоединяться к видеозвонку без регистрации — нужно всего лишь перейти по ссылке-приглашению. На тот момент это было весомым преимуществом. Просто вспомните, через что приходилось пройти, чтобы использовать Skype.

Кроме того, Zoom предлагал очень удобные условия:

- бесплатные конференции на 100 человек длительностью по 40 минут;

- безлимитное общение для двух пользователей в конференции*.

*С 15 июля 2022 года длительность звонков один на один ограничена 40 минутами.

Нерасторопность конкурентов

Стоит отдать должное Zoom — они придумали массу простых и полезных фичей, до которых не додумались конкуренты. Например, уже упомянутое присоединение к конференции по ссылке и до 100 человек в бесплатном звонке. К ним добавились обмен сообщениями, реакции, демонстрация экрана, запись встречи и удобный интерфейс, в котором все важные кнопки и функции выведены на основной экран.

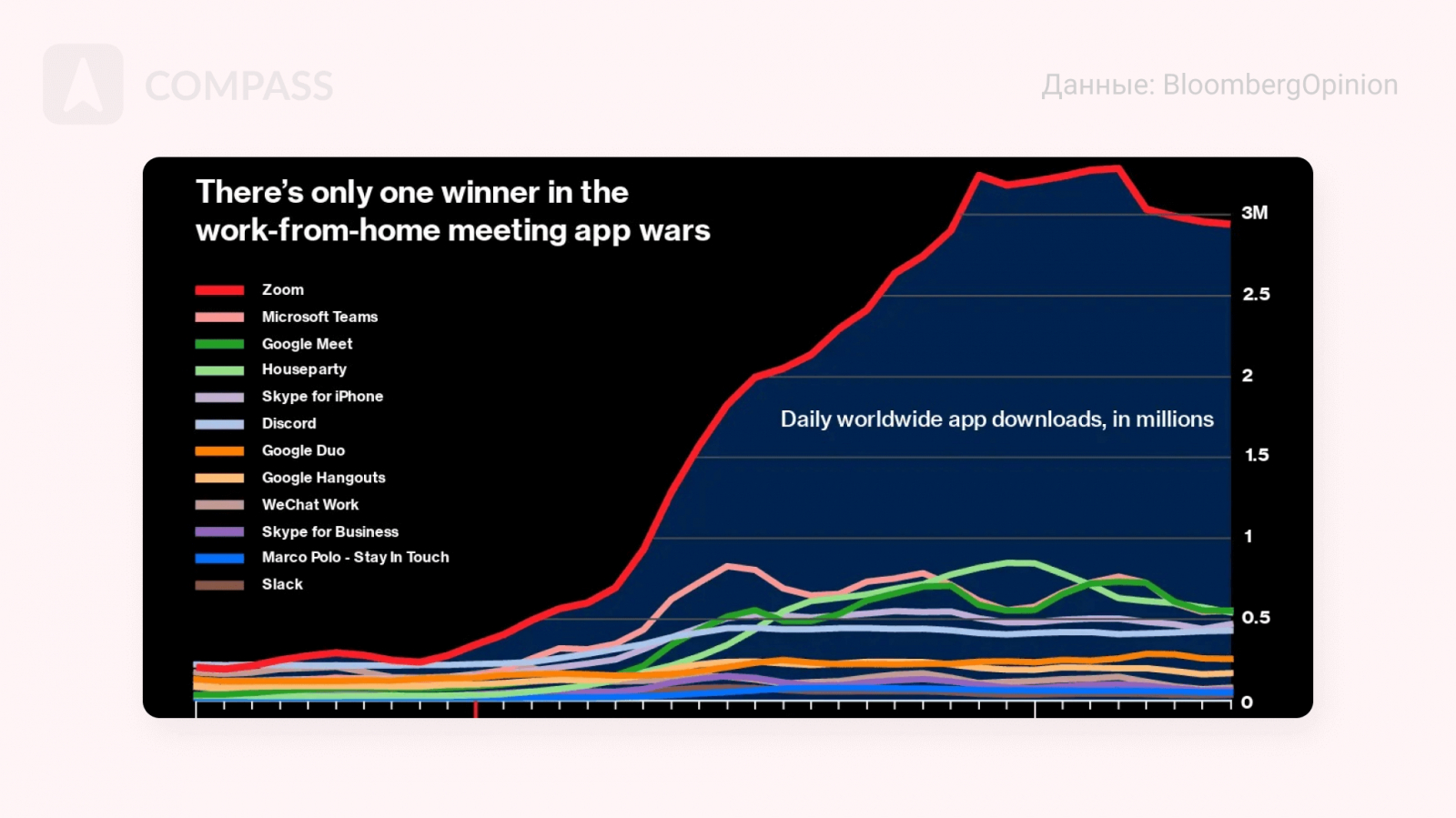

Конкуренты «проспали» тренд и отреагировали слишком поздно. Например, Google сделал сервис Meet бесплатным только 29 апреля 2020 года — в тот момент, когда Zoom уже месяц скачивали по 3 миллиона раз в сутки.

Количество ежедневных загрузок приложений для видеозвонков с марта по апрель 2020 года — Zoom вне конкуренции с большим отрывом. Данные BloombergOpinion

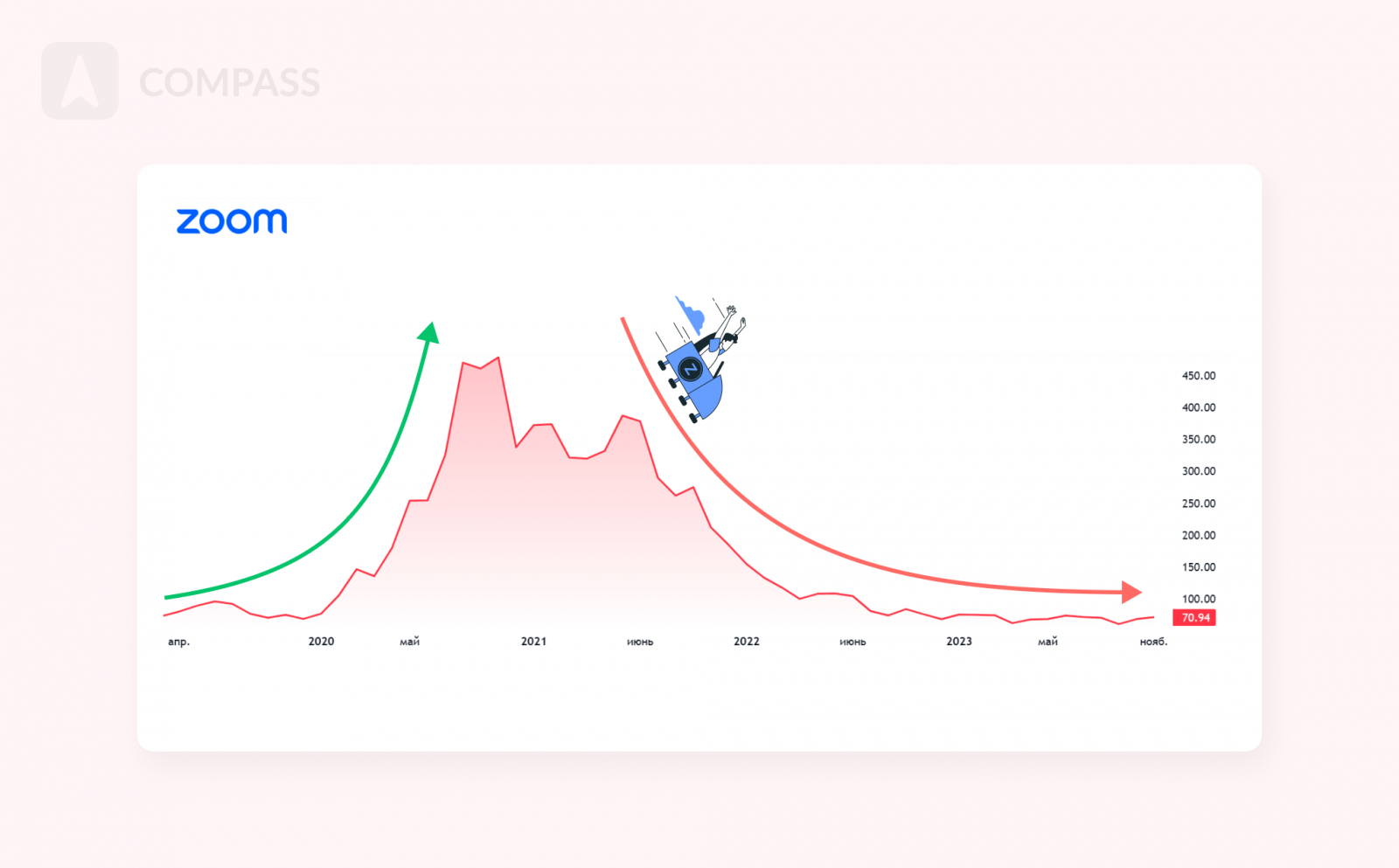

Успех Zoom отразился и на финансах. В момент всплеска количества загрузок акции сервиса подорожали в среднем на 120-130% — их цена колебалась в диапазоне 120-150 долларов за штуку.

Затем последовало еще более серьезное повышение цены — в пике акции компании стоили 559 долларов за штуку, а капитализация превышала 54 миллиардов долларов.

А потом пандемия закончилась.

Что произошло с Zoom после пандемии

Взрывной рост платформы, вызванный пандемией COVID-19, начал замедляться. Тревожным звонком для инвесторов стал отчет за второй квартал 2021 года. В нем компания сообщила о рекордной выручке, которая превысила один миллиард долларов.

Несмотря на позитивное сообщение, акции компании полетели вниз. Причина — в неоправданных ожиданиях аналитиков. По их расчетам, за второй квартал компания должна была привлечь 509 тысяч новых пользователей и заработать 1,06 миллиарда долларов. Не дотянули совсем немного — Zoom отчитался о 505 тысячах клиентов и 1,02 миллиардах долларов выручки.

Замедление темпов роста было делом времени. В конце 2020 года ковидные ограничения стали ослабевать, а в начале 2021 года крупные корпорации объявили о скором возвращении сотрудников в офисы. Например, так поступили Google и Apple — по плану, частичный переход их персонала с удаленки был намечен на август-сентябрь 2021 года.

Все это отразилось на стоимости акций Zoom: с августа 2021 года и вплоть до января 2023 года они падали в цене, пока не достигли допандемийных значений: 60-70 долларов за штуку.

С начала августа 2021 года акции Zoom начали затяжное падение в цене, пока не достигли доковидных значений. Данные Tradingview.com

Почему Zoom, о котором говорили все, так и не стал лидером рынка

У этого явления две большие причины:

1. Компании было нечем поддержать взрывной рост

Во втором квартале 2021 года Zoom достиг той точки, когда ожидания аналитиков не совпали с возможностями компании:

"В целом, многие люди уже купили решение для конференц-связи. Теперь вопрос в том, что еще Zoom может продать своим клиентам." - Пэт Валравенс, аналитик JMP Securities

Рынок насытился продуктом — новых пользователей, которым был необходим Zoom как платформа для видеоконференций, стало меньше. Вокруг сервиса сформировалась база лояльных клиентов, а его название стало нарицательным в обозначении видеозвонков. Яркий пример: фразы «давайте проведем зум» или «создавай зум».

Поддерживать тот бешеный темп роста оказалось невозможно. Особенно на фоне снятых ограничений — закончился локдаун, и люди могли снова общаться оффлайн. Поэтому компания сосредоточилась на постепенном расширении функционала продукта, проведении крупных ивентов и создании благотворительной платформы.

Проблема в том, что ни один из созданных продуктов экосистемы Zoom не повторил успеха простых видеоконференций. Они не смогли побороться за пользователя и даже не пытались вытеснить с рынка других игроков.

За прошедшие годы Zoom разработал несколько фичей для командной работы. Например:

- Zoom AI Companion — виртуальный помощник на базе искусственного интеллекта. Он помогает автоматизировать операционные процессы: составляет сводки конференций, умеет отвечать на вопросы в ходе созвона, предлагает ответы на сообщения в чате и почте. Доступен для пользователей платных тарифов Zoom. Здесь Zoom не превзошел OpenAI и его ChatGPT.

- Zoom Docs — совместное рабочее пространство с интеграцией искусственного интеллекта. Представляет собой редактор документов наподобие Notion, Google Docs или Microsoft 365 Online — его также можно использовать с любого устройства. Реализован на базе платформы Zoom. Поддерживает одновременную редактуру файлов всеми участниками команды, как вне, так и во время конференции. По удобству и доступности проигрывает сервисам от Google и Microsoft.

- Zoom Clips — приложение для асинхронного общения с командой. С его помощью можно записать видео и разместить в общем доступе. Это пригодится, если нужно передать важную информацию, но провести командный созвон не получается.

- Zoom IQ — платформа на базе Zoom Meetings и Zoom Phone. Анализирует данные разговоров и формирует отчет для маркетинговых команд. Помогает принимать более эффективные решения и разрабатывать лучшие стратегии продаж. Ту же самую проблему решают боты с ИИ — на их фоне платформа выглядит громоздкой.

- Zapps — внутренний сервис интеграции Zoom с другими приложениями. Например, с Asana, Slack, Dropbox и Coursera. Возможности этого сервиса не идут ни в какое сравнение с платформой Zapier.

- onZoom — сервис платных онлайн-ивентов. Позволяет пользователям продавать билеты и проводить мероприятия на 100 или 1 000 человек, в зависимости от лицензии.

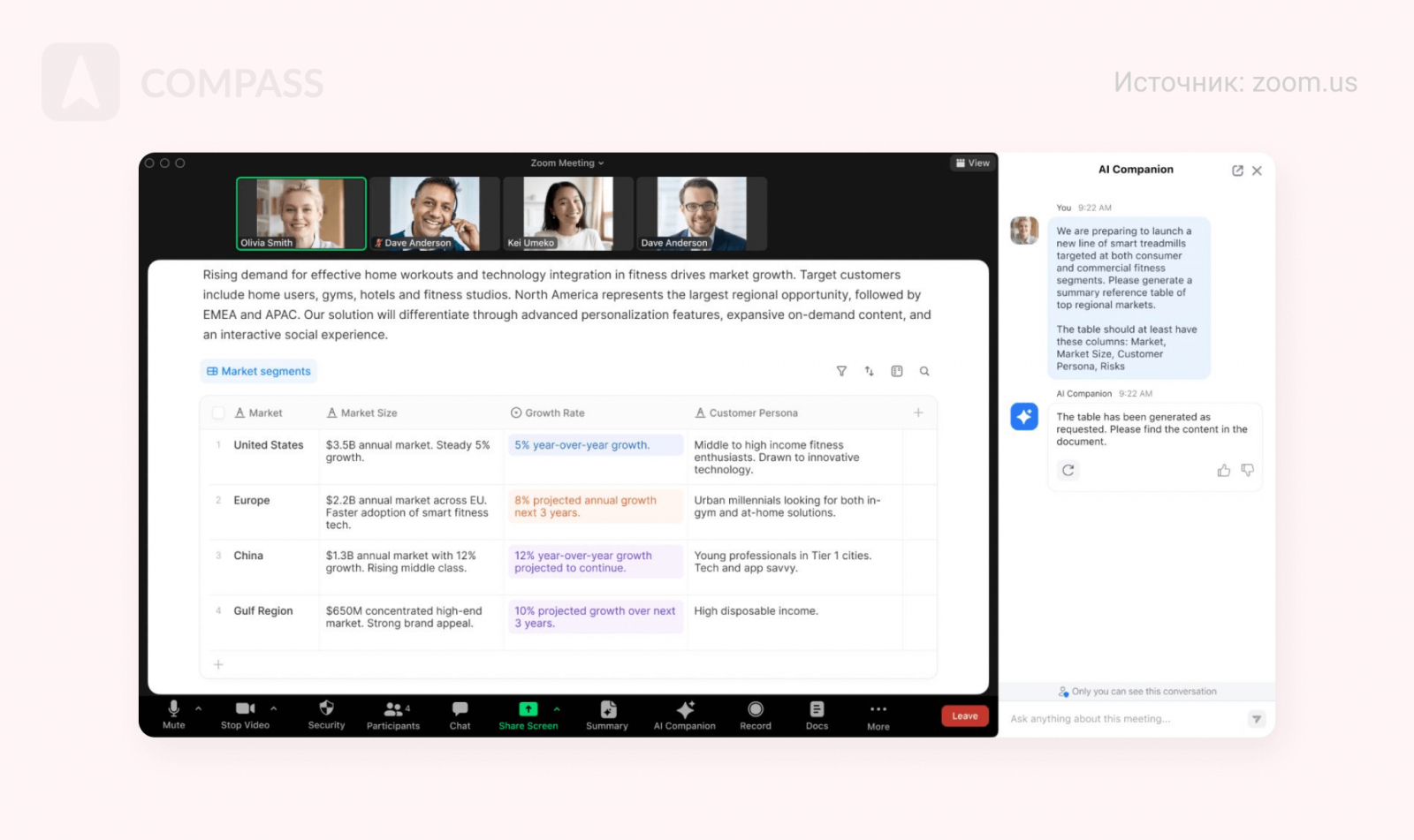

Общее рабочее пространство в Zoom Docs. Его можно использовать для совместного редактирования документов прямо во время конференции.

По условиям для простых видеоконференций Zoom остался таким же, каким был в 2020 году. Компания старается не усложнять приложение, чтобы оно оставалось понятным и удобным для обычных пользователей.

Другое дело — безопасность. Здесь произошли важные изменения. Например:

- Появилось сквозное шифрование для всех пользователей.

- Был разработан новый механизм защиты от «зумбомбинга» — ситуации, когда в чат попадали посторонние люди и срывали конференции. Теперь пароли были «вшиты» в ссылки-приглашения — их невозможно было подобрать.

Складывается ощущение, что в какой-то момент компания просто расслабилась. Из-за того что она отказалась развивать успех, Zoom так и остался для пользователей сервисом видеоконференций, и ничем больше. В конечном итоге после бурного роста популярности все пришло к тому же, с чего началось.

2. Конкуренты стали улучшать свои сервисы

Реакция конкурентов на успехи Zoom последовала с небольшим опозданием, но была продуктивной. Вот лишь пара примеров:

- В Webex появились фильтры дополненной реальности, субтитры и шумоподавление для посторонних звуков — например, громких разговоров, шума бытовой техники или уличного фона.

- В Microsoft Teams интегрировали функцию «Вместе» — с помощью нее можно объединить всех участников конференции на одном фоне. Эта фича была позаимствована у Skype.

- В Google Meet появилась бесплатная версия, рассчитанная на конференции до 100 человек. Их максимальная длительность — 60 минут.

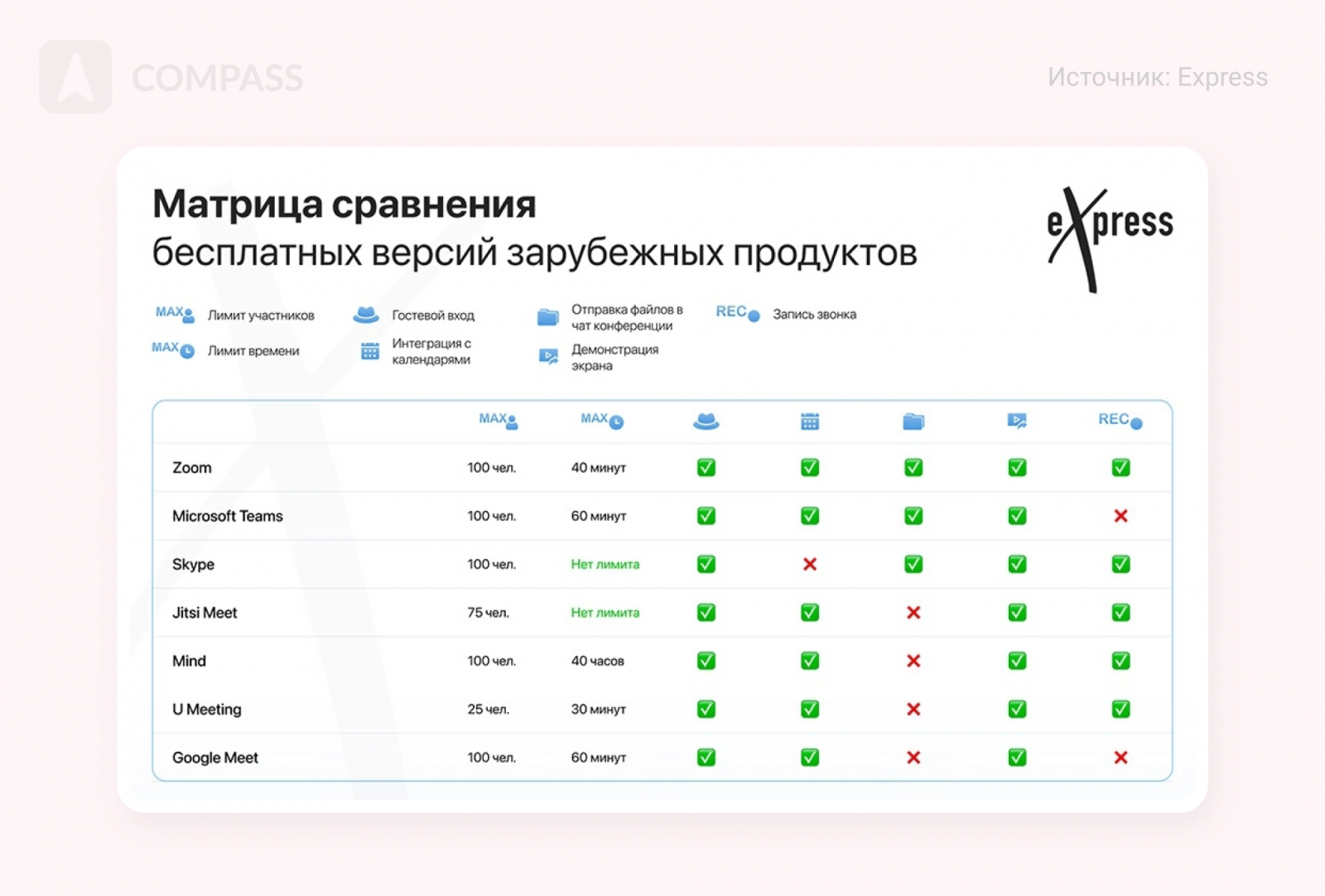

Тем не менее, по набору доступных базовых функций в бесплатной версии Zoom по-прежнему лидер:

Zoom предлагает пользователям бесплатной версии сразу пять полезных функций: гостевой вход, интеграцию с календарем, демонстрацию и запись экрана, отправку файлов в чат. Ни одна из платформ-конкурентов пока не «научилась» делать все вместе. Данные: Express

Заключение

Zoom стал «заложником» быстрого роста и особых условий. Его популярность — это результат локдауна. Мы увидели, что компания была готова поддержать платформу технически. Но она не смогла представить решения, которые могли бы «продать» ее продукт большему числу пользователей, когда пандемия подошла к концу.

Zoom просто поверил в окончательный успех и успокоился — ровно в тот момент, когда напрашивалось масштабирование. Не было попыток развивать продукт и выходить на новые рынки. Не было попыток выдавить конкурентов и прочно занять ниши.

Сейчас команда Zoom активно разрабатывает и интегрирует новые функции в платформу. Но и конкуренты не спят, а стараются предоставить пользователям лучший функционал и опыт проведения конференций. Пока что в сегменте нет явного лидера. Есть только общий «стандарт качества» — и это по-прежнему Zoom.