Получение лицензии платежного оператора в Киргизии

Получить лицензию платёжного оператора в Киргизии — это шаг, который активно рассматривают многочисленные финтех-компании, занимающиеся электронными переводами, эквайрингом и обслуживанием цифровых кошельков. В условиях активного роста онлайн-платежей и цифровизации банковского сектора Киргизская Республика постепенно становится новым центром финансовых инноваций в Центральной Азии. Государство выстраивает прозрачную регуляторную систему, при этом Национальный банк Киргизии (НБКР) демонстрирует готовность сотрудничать с частными инвесторами, внедряющими современные технологии в сферу безналичных расчётов.

Развитие сектора сопровождается появлением чётких правил, определяющих лицензирование платёжной деятельности в Киргизии и порядок допуска компаний на рынок. Повышенный интерес у бизнеса вызывает возможность учредить собственную расчетную организацию либо оператора системы переводов без банковского статуса.

Привлекательность Киргизии для оформления разрешения оператора расчетных сервисов

В последнее время внимание инвесторов к Киргизской Республике заметно усилилось, прежде всего в сегменте финансовых технологий. Рост объёмов безналичных расчётов и развитие цифровых экосистем делают страну одной из наиболее перспективных точек региона для запуска платёжного стартапа в Киргизии. По данным Национального банка, в 2024–2025 годах доля электронных транзакций увеличилась более чем на 40%, а количество активных пользователей онлайн-банкинга превысило три миллиона. Такая динамика создаёт благоприятную почву для регистрации и лицензирования финтех-компании в Киргизии, особенно в сегменте платёжных операторов.

Одним из ключевых преимуществ юрисдикции остаётся гибкость регулирования. Государство стремится поддерживать баланс между надзором и стимулированием инноваций, сохраняя прозрачные требования к участникам рынка. Лицензирование платёжных операторов в Киргизии проводится напрямую через Национальный банк, который, в отличие от многих соседних стран, не устанавливает чрезмерно длительных сроков рассмотрения заявлений. Это повышает привлекательность страны для международных компаний, ищущих возможность открыть финтех-компанию в Бишкеке с относительно невысокими издержками на вход.

Инфраструктурные условия также играют важную роль. В Бишкеке действует развитая сеть дата-центров и телекоммуникационных операторов, что позволяет создавать локальные процессинговые платформы и интегрировать их с международными платёжными системами. Для бизнеса, планирующего получить лицензию платёжного оператора в Киргизии, наличие технических ресурсов и кадрового потенциала становится дополнительным конкурентным преимуществом.

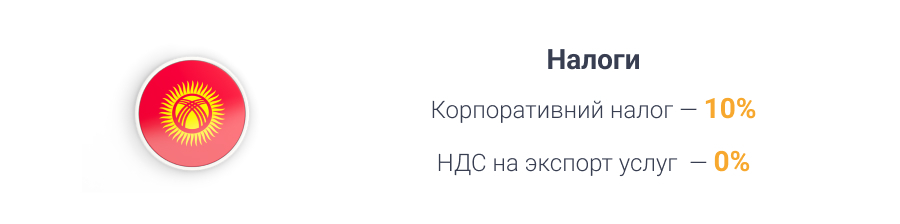

Инвестиционный климат характеризуется умеренным налоговым давлением. Для IT-компаний предусмотрены льготные режимы, а ставка корпоративного налога остаётся одной из самых низких в регионе — 10%. Экспорт услуг в области программного обеспечения и платёжных решений освобождается от НДС, что снижает совокупную налоговую нагрузку на стартапы. Эти факторы делают лицензирование платёжных организаций в Киргизии экономически оправданным шагом, особенно для компаний, ориентированных на трансграничные переводы.

Среди других преимуществ стоит отметить стратегическое положение страны: Киргизия активно участвует в интеграционных инициативах Евразийского экономического союза, что облегчает сотрудничество с банками и финтех-партнёрами из Казахстана и Армении. Наличие соглашений о взаимном признании электронных подписей и защите данных создаёт дополнительные гарантии для лицензирования платёжных услуг в Киргизии.

Привлекательность юрисдикции усиливается и за счёт демографических факторов. Молодое население и высокий уровень проникновения смартфонов формируют устойчивый спрос на электронные кошельки, онлайн-платежи и цифровой банкинг. Именно эти тенденции формируют основу для устойчивого роста сектора и делают регулирование финтех-компаний в Киргизии примером сбалансированной модели, ориентированной на развитие рынка, а не на его ограничение.

Законодательное регулирование платёжных организаций и операторов в Киргизии

Нормативный режим рынка переводов средств в Киргизии сформирована Законом о платежной системе 2017 года, который регулярно обновляется с учетом финтех-инноваций. В акте закреплены ключевые определения — система переводов, оператор и организация, а также статус каждого участника. Исключительные компетенции по выдаче разрешений и осуществлению надзора сосредоточены в Национальном банке.

Ключевым инструментом допуска на рынок выступает разрешение НБКР для неплатежных компаний — юридических лиц, учрежденных по праву Киргизии. Документ предоставляет право принимать средства, обрабатывать транзакции и проводить расчеты между физическими и юридическими лицами без банковского статуса. Отдельные нормы адресованы операторам, поддерживающим собственные системы переводов и отвечающим за техническую и финансовую устойчивость своих платформ.

Сфера электронных переводов строится на принципах прозрачности и соблюдения стандартов AML/CFT. Все участники обязаны внедрять процедуры KYC и направлять сообщения о подозрительных операциях. НБКР также требует наличия документально утверждённых правил внутреннего контроля и плана управления рисками.

Для компаний, планирующих оформить лицензию платёжной организации в Киргизии, предусмотрен детальный порядок подачи документов. Ключевыми элементами пакета являются устав, свидетельство о регистрации, сведения о руководстве и структуре собственности, а также бизнес-план с финансовыми прогнозами на три года. Нацбанк уполномочен требовать разъяснения о происхождении денежных ресурсов, использованных для внесения уставного фонда.

Разновидности лицензий для платежной деятельности в Киргизии

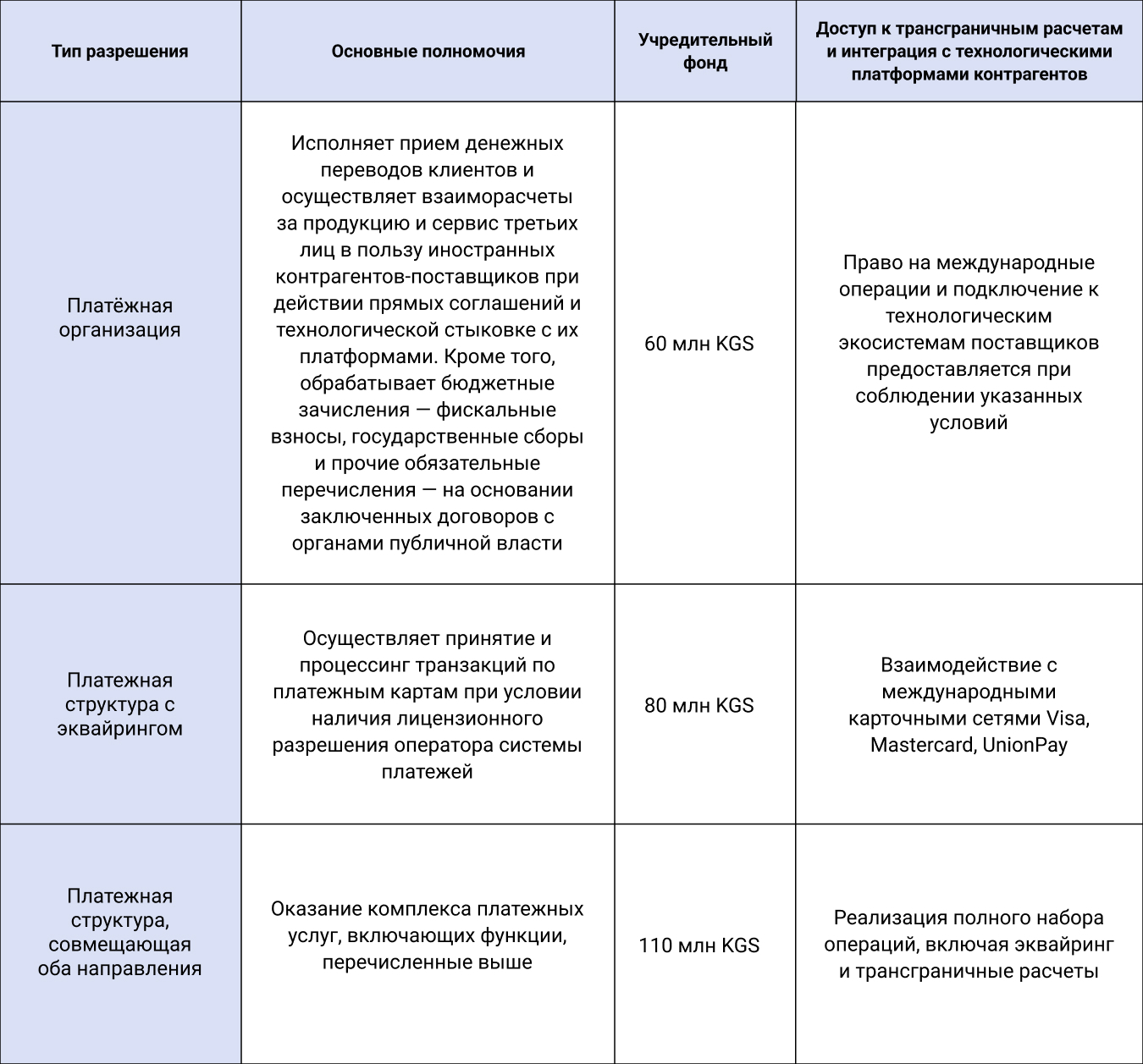

Система лицензирования в финансовом секторе Киргизии основана на чётком разделении функций между участниками рынка. Национальный банк утвердил три основных формата разрешений, которые определяют правовой статус и объём полномочий компании, планирующей работать в сфере электронных расчётов. Эти категории формируют основу для всех видов платёжных лицензий в Киргизии и задают рамки для деятельности как крупных операторов, так и небольших финтех-проектов.

Первая группа относится к разрешению для платежной структуры в Киргизии. Оно предназначено для организаций, которые осуществляют прием денежных средств от клиентов, выполняют переводы и направляют поступления в пользу сторонних получателей. Обладатель такого разрешения может обслуживать интернет-магазины, онлайн-платформы и мобильные приложения, обеспечивая техническое и расчётное сопровождение операций. Лицензия не даёт права выпускать электронные деньги, но позволяет подключаться к банковским и международным системам для приёма и обработки транзакций.

Вторая форма — лицензия для оператора платёжной системы в Киргизии. Этот статус присваивается юридическим лицам, которые не только проводят расчёты, но и управляют собственной платёжной инфраструктурой. На практике это означает наличие правил функционирования системы, собственных участников, механизмов клиринга и внутренней отчётности. Национальный банк предъявляет к таким организациям более высокие требования по IT-безопасности, прозрачности расчётов и контролю за рисками.

Третье направление — лицензия на эквайринг в Киргизии как дополнительной деятельности. Она предоставляет право структурам, ранее оформившим статус платежной либо операторской организации, принимать и обрабатывать транзакции по банковским картам. В 2025 году данный сектор демонстрирует активный рост благодаря увеличению доли безналичных операций и поддержке со стороны НБКР, который упорядочивает механизм взаимодействия с международными системами Visa, Mastercard и UnionPay.

Для организаций, нацеленных на международные расчеты, оформление разрешения платежного сервиса в Киргизии становится эффективным способом выхода на рынки СНГ и Центральной Азии. Законодательство допускает участие иностранных собственников в капитале таких компаний, если структура владения полностью раскрыта и соответствует требованиям надзорного органа.

Получить разрешение платежного оператора в Киргизии: ключевые критерии НБКР

Компании, намеренные пройти лицензирование платёжного оператора в Киргизии, обязаны соответствовать ряду требований, установленных Национальным банком. Эти правила закреплены в регламенте о лицензировании, обновлённом 27 июня 2025 года, и касаются как организационной структуры, так и технической готовности к работе. Нормативные предписания направлены на минимизацию системных угроз и поддержку стабильности финансовых сервисов.

Первым аспектом, который анализирует надзорный орган, является размер уставного капитала платежной структуры в Киргизии. Его величина определяется категорией запрашиваемой лицензии. Полная сумма капитала вносится учредителями до подачи документов. Происхождение средств подтверждают финансовая отчетность и банковские выписки.

Отдельный этап — проверка квалификации управленческой команды и профильных специалистов. Надзорный орган проверяет деловую квалификацию ключевых управленцев — руководителя компании, главы технологического блока и ответственного за финансовое направление. Для главного бухгалтера установлен минимальный стаж — не менее трех лет практической работы по ведению учета. Руководителю ИТ-направления необходимы профильное образование и действующие профессиональные сертификаты в сфере кибербезопасности, например CISA, CISM либо ITIL. Это условие относится к числу ключевых в списке требований НБКР при лицензировании платёжного оператора в Киргизии.

Критическое внимание уделяется IT-инфраструктуре и защите данных. Компании должны подтвердить наличие серверов, системы резервного копирования и аварийного восстановления, а также предоставить «паспорта» своих информационных систем. Представленный комплект материалов раскрывает архитектуру, параметры настройки и механизмы защиты от несанкционированного доступа. Надзорный орган вправе инициировать технический аудит до выдачи разрешения и потребовать устранения выявленных несоответствий.

Отдельно фиксируются условия по комплаенс и внутрикорпоративному контролю. Компания обязана внедрить регламенты AML/CFT, а также организовать процедуру идентификации клиентов (KYC). Внутренние документы должны описывать порядок ведения мониторинга операций, распределение полномочий и отчётность перед НБКР. Организации, планирующие оформить разрешение оператора платежных услуг в Кыргызстане, обязаны определить ответственное лицо по соблюдению требований. Это должностное лицо ведет взаимодействие с надзорным органом по тематике финансового мониторинга.

Перечень базовых условий, предъявляемых к претенденту:

- внесенный в полном объеме учредительный капитал;

- подтвержденная профессиональная компетентность руководства и финансово-бухгалтерской службы;

- готовность программно-технических систем и надежная защита информации;

- утвержденные внутренние регламенты по AML/CFT и процедуры идентификации клиентов (KYC);

- действующие соглашения с финорганизациями о раздельном хранении средств клиентов;

- безупречная деловая репутация собственников и управленцев.

Процедура выдачи разрешения для платежных сервисов в Киргизии дополнительно предусматривает анализ устойчивости капитала и достаточности финансовых ресурсов компании. НБКР анализирует бизнес-план, отчёты о предполагаемых доходах и расходах, а также проверяет соответствие планируемых операций заявленным видам деятельности. Регулятор оставляет за собой право отказать в лицензии, если структура бизнеса не обеспечивает должный уровень контроля или если источники финансирования вызывают сомнение.

Порядок регистрации платёжной организации и этапы лицензирования

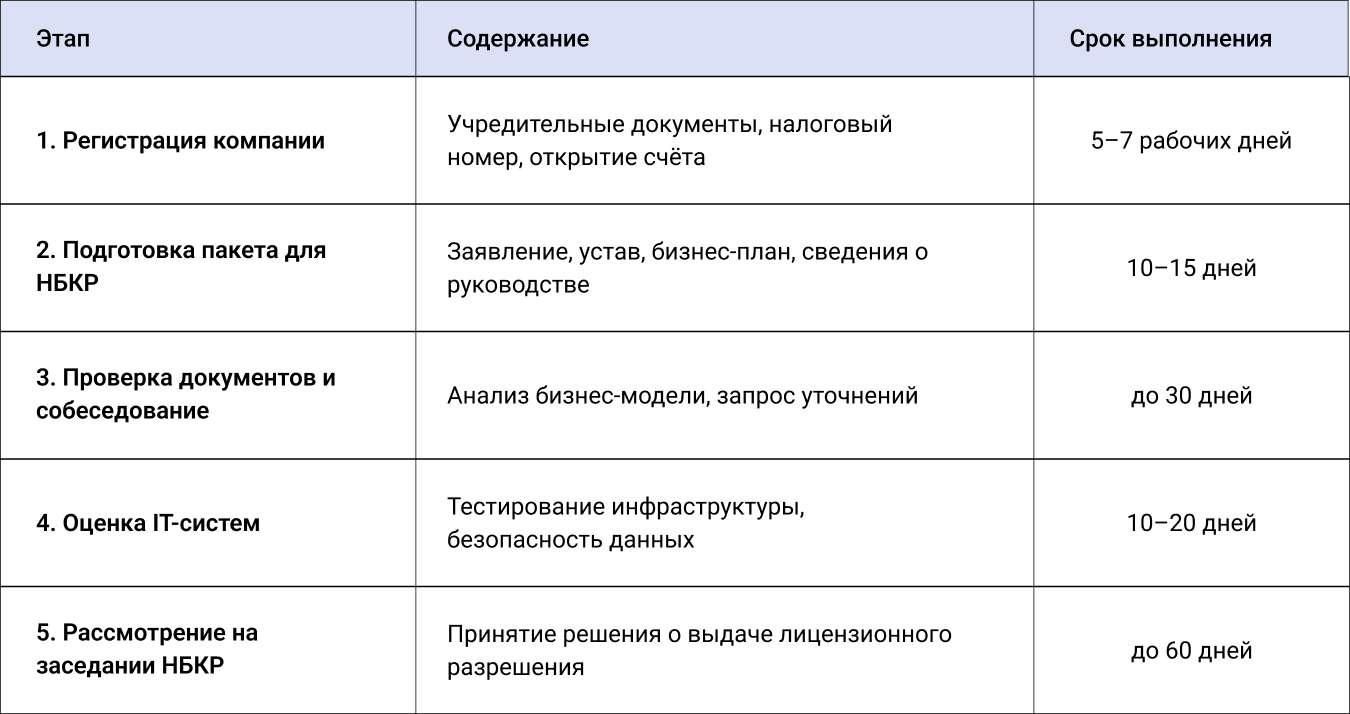

Процесс регистрации платёжной организации в Киргизии строго регламентирован Национальным банком и делится на несколько последовательных стадий. Каждая из них требует документального подтверждения, внутренней готовности компании и корректного оформления юридического статуса. Порядок направлен на то, чтобы на рынок выходили только устойчивые и прозрачные структуры, способные обеспечить безопасность клиентских средств и стабильность операций.

На начальной стадии требуется оформить платежную организацию в Киргизии в статусе юридического лица. Для этого определяется правовая конструкция — как правило, используется общество с ограниченной ответственностью с полностью внесенным уставным капиталом. Учредительный набор документов направляется в Государственную налоговую службу. После рассмотрения заявитель получает свидетельство о создании компании и индивидуальный налоговый номер. На данном шаге также открывается корпоративный банковский счет, предназначенный для размещения уставного капитала и покрытия последующих операционных затрат.

После завершения процедуры регистрации юридической структуры начинается формирование комплекта материалов, необходимых для последующего лицензирования. Процедура подачи документов для платёжной лицензии в Киргизии включает заявление установленной формы, устав, бизнес-план, сведения о руководстве и структуре собственности, а также описание IT-инфраструктуры. В бизнес-плане указываются прогнозы по объёму транзакций, предполагаемое количество клиентов, финансовые показатели и план развития компании на ближайшие три года. Национальный банк оценивает не только содержание документов, но и соответствие фактической модели бизнеса заявленным видам деятельности.

Этап предварительной проверки занимает до 30 рабочих дней. В этот период НБКР оценивает документы, запрашивает уточнения и проводит собеседования с руководством. В некоторых случаях регулятор направляет уведомление о необходимости внести изменения в устав или скорректировать внутренние регламенты. Такие меры не считаются отказом — они позволяют компаниям адаптировать процессы под требования законодательства. На практике успешное прохождение этой стадии существенно ускоряет последующее лицензирование финтех-бизнеса в Киргизии.

Следующая стадия связана с оценкой технологической инфраструктуры. Национальный банк запрашивает подтверждение готовности программных модулей, серверных мощностей и механизмов сохранности данных. Представители надзорного органа могут провести тестовые процедуры, чтобы убедиться, что платформа обеспечивает стабильное функционирование, наличие резервных копий и надлежащую охрану персональной информации. Указанные действия являются необходимым условием для соискателей, которые рассчитывают получить NBKR license в Киргизии.

После завершения технических мероприятий НБКР изучает внутренние положения. Компания обязана предоставить комплект документов, устанавливающих порядок идентификации клиентов (KYC), правила внутреннего контроля и порядок финансового мониторинга. Эти акты должны соответствовать требованиям AML/CFT и включать описание процедур, распределение ответственности и схемы отчетности.

Заключительный этап — вынесение вопроса на заседание правления Нацбанка. При положительном решении заявитель получает официальный акт, подтверждающий право вести платежную деятельность в Бишкеке и по всей территории государства. Разрешение действует без ограничения срока, но предполагает ежегодную сдачу отчетности и проведение независимого аудита.

Ориентировочный период, необходимый для оформления разрешения платежного провайдера в Киргизии, обычно достигает примерно трех месяцев. Такой срок возможен при условии, что организация подает полный комплект материалов и удовлетворяет предусмотренным параметрам отбора.

Финансовые и фискальные условия функционирования платежных провайдеров в Киргизии

Вопрос налогообложения является одним из ключевых факторов, влияющих на выбор юрисдикции для ведения бизнеса. Для компаний, которые планируют получить платёжную лицензию в Киргизии, экономическая среда страны выглядит достаточно благоприятно. Законодательство выстроено так, чтобы поддерживать финтех-индустрию и создавать стимулы для инноваций, при этом сохраняя контроль со стороны налоговых органов.

Базовый тариф налога на прибыль в Киргизии установлен на уровне 10%, что относит его к минимальным показателям среди соседних юрисдикций. Для организаций в IT-сфере и операторов платежных решений, включенных в специализированный перечень, который ведет Министерство цифрового развития, предусмотрены дополнительные стимулы. Такие субъекты не уплачивают налог на добавленную стоимость при оказании услуг иностранным заказчикам и получают возможность применять сниженный режим налогообложения полученного дохода.

Режим налогообложения платёжных операторов в Киргизии включает также требования к отчётности. Все лицензированные организации обязаны предоставлять ежеквартальные отчёты в налоговую службу и Национальный банк, включая сведения о доходах, операционных расходах и объёмах транзакций. Для малых компаний с годовым оборотом менее 8 млн сомов возможен переход на упрощённую систему, где налог рассчитывается с выручки по ставке 6%. Однако для держателей лицензии НБКР такая схема применяется редко, поскольку большинство операторов обслуживает крупные объёмы платежей.

Особого внимания заслуживает налоговый режим финтеха в Киргизии. Государство активно продвигает цифровизацию и предлагает льготы для IT-бизнеса, который инвестирует в программное обеспечение, кибербезопасность и автоматизацию платёжных систем. Для резидентов технологических парков ставка подоходного налога для сотрудников может быть снижена до 5%, а социальные взносы — компенсированы частично из госфонда поддержки инноваций.

Международным инвесторам важно учитывать валютное регулирование. Компании, оформившие лицензию на проведение платёжных операций в Киргизии, вправе открывать мультивалютные счета и проводить расчёты в иностранной валюте при соблюдении требований НБКР. Репатриация прибыли за рубеж разрешена без ограничений, при условии уплаты всех налогов и предоставления отчётности.

Для компаний, имеющих лицензию платёжного оператора в Казахстане, сопоставление налоговой нагрузки показывает, что киргизская юрисдикция остаётся более мягкой. В Казахстане базовая ставка корпоративного налога составляет 20%, а освобождение от НДС действует только для отдельных категорий экспортных услуг. В Киргизии аналогичные финансовые операции могут полностью исключаться из объекта обложения косвенными налогами. Такой подход дает возможность упорядочить движение средств и уменьшить совокупные финансовые обязательства.

Заключение

Организации, намеренные оформить статус платежного провайдера в Киргизии, выходят на сектор, в котором сочетаются адаптивные механизмы надзора и устойчивый интерес к цифровым решениям. Государство обеспечивает благоприятный фискальный режим, прозрачные нормативные процедуры и технологическую базу, позволяющую взаимодействовать с местными и зарубежными контрагентами. Для иностранных предпринимателей это шанс запустить финтех-проект с умеренной затратной нагрузкой и при соблюдении нормативных требований, признанных международными структурами.

FAQ

Можно ли иностранной компании получить лицензию платёжного оператора в Киргизии?Да, участие иностранных учредителей разрешено при условии раскрытия структуры собственности и подтверждения происхождения капитала.

Сколько времени занимает процесс лицензирования?Средний срок составляет от 60 до 90 дней, включая регистрацию компании и рассмотрение заявки НБКР.

Какие документы нужны для подачи заявления?Необходим устав, бизнес-план, сведения о руководстве, описание IT-систем и внутренние регламенты по AML/CFT.

Можно ли проводить международные платежи после лицензирования?Да, НБКР разрешает трансграничные переводы при наличии договоров с банками и соблюдении валютного законодательства.

Источник: https://ybcase.com