Расценки не стимулируют роста производительности труда...

Высокие расценки не стимулируют роста производительности труда

или почему бизнесу приходится быть еще и социально-активным.

Часто встречающаяся ситуация: новоприбывший в компанию работник некоторое время (1-3 месяца примерно) показывает высокие результаты своего труда. У него всё горит в руках (в хорошем смысле слова), старается войти в коллектив, показать, что он – хороший работник. При этом старается не заострять вопрос о некотором несоответствии размера своей зарплаты затраченным усилиям. Потом работодатель издает приказ о зачислении работника после испытательного срока в состав постоянного персонала. Начинается период успокоения: работа уже носит более планомерный характер, зарплата пришла к уровню, на который работник рассчитывал при подаче своего заявления о приеме. Обычно, именно сейчас руководство начинает замечать, что производительность труда работника начала снижаться. Создается ощущение, что работник продает свою рабочую силу и получает достойную оплату с учетом «прибыли». Размер этой прибыли каждый определяет сам. Далее, как бы ни были высоко подняты расценки, они уже не стимулируют эффективности работника. Ну, не хочет он работать больше, даже в условиях повышенных расценок и, как следствие, большей зарплаты! Такое отношение является очень распространенным вне зависимости от вида компенсации – и в условиях сдельной оплаты, и в условиях окладной системы, и в условиях любого сочетания постоянных и переменных частей зарплаты.

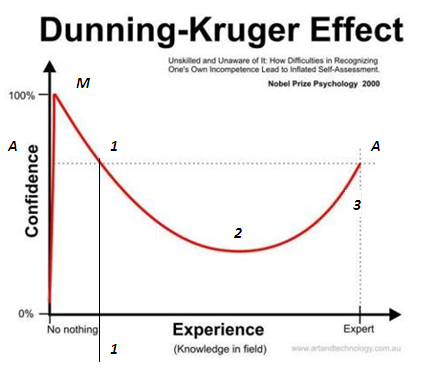

Нижеприведенная диаграмма, хотя она и касается совсем другой области, тем не менее, очень хорошо иллюстрирует этот парадокс «нежелания заработать» и представляет собой очень неплохую аналогию, если под термином «уверенность» мы понимаем, прошу прощения за корявый неологизм, «зарплатожадность»:

Предлагаю проанализировать эту диаграмму.

Напомню, что рассматриваемая гипотеза базируется на следующем допущении: всякий человек склонен проецировать собственную уверенность в завтрашнем дне на способы обеспечения этого «завтрашнего дня». Т.е. чем более неопределенным ему кажется «завтра», тем более «работоспособен» этот человек. Зачастую, невзирая на уровень зарплаты, которая в этот момент ниже реально зарабатываемой им при аналогичных условиях в будущем. Этот очень важный момент взаимоотношений мы назовем «момент вынужденного кредита»! Сумма кредита рабочими усилиями – это площадь между кривой субъективной оценки усилий работника (М, 1) и уровнем базового вознаграждения (А, А).

Далее, в момент окончания испытательного срока, когда уровень профессионального мастерства достигнет порога 1-1, работник принимается в штат на условиях базовой оплаты труда (А-А).

Работник полностью адаптируется в коллектив, получает необходимый объем знаний и компетенций, чувствует себя состоявшимся профессионалом на вверенном ему участке. Главное – это то, что он самостоятельно и очень рационально оптимизирует собственные отношения с коллективом и руководством, достаточным для создания и поддержания атмосферы бесконфликтного сотрудничества. Так нужно отметить, что, в области от точки пересечения (М, 1) до минимума кривой работник начинает собирать свою ренту. Помните «момент вынужденного кредита»?

Так вот, теперь работник заставляет работодателя «платить» по этому кредиту, сознательно сводя собственное участие в результатах производства компании к минимуму (то же можно сказать и о готовности брать на себя ответственность за эти результаты), но получая при этом всё ещё (!) базовый размер вознаграждения.

Третий этап эволюции работника – это становление из него «эксперта», который в силу собственных побуждений к профессиональному самосовершенствованию уже не требует первоначального уровня вознаграждения, а спокойно воспринимает его, как должное. Интересно, что осознавая свою компетентность во внутрифирменных вопросах (заметьте, что это уже не только производство, но и большая часть организационных обязанностей), он приносит уже гораздо больше пользы компании. Он готов отвечать за то, что ранее отвергал. Его часто воспринимают как наставника, а не просто грамотного специалиста! Потому что он – самый эффективный работник в компании. Словом, это как раз тот «микроскоп», которым не стоит забивать гвозди.

Как извлечь максимальную пользу от такой «оптимизации», и не является ли такое поведение ленью, саботажем или вообще злонамеренным отношением к компании? Как нивелировать «плату за вынужденный кредит»? Как учесть такое падение производительности труда и общей полезности работника в планировании развития компании? Что такое «рынок работника» и почему работодатель не может выбрать себе работника?

Начнем с анализа того, как избежать ощутимых потерь от снижения производительности труда. Наверное, не буду оригинальным, если буду утверждать, что потерями мы считаем неблагоприятные отклонения достигнутых показателей от запланированных. Таким образом, снижение потерь – это задача сближения плановых и фактических показателей. Следовательно, нужно либо планировать не так агрессивно либо улучшать фактические показатели. Как мы увидели, фактические показатели зависят от производительности труда, которая со своей стороны зависит от личных усилий работника.

Не секрет, что, по примеру построения систем планирования и учета в западных компаниях, рациональнее не «тянуть за уши» те факторы производства, которые не подвластны управлению. Это, прежде всего, относится ко всем ресурсам, которыми владеют и распоряжаются люди, а именно: собственное время. В стандартах финансовой отчетности (МСФО – IFRS) в разделе, регулирующем отношения между компаниями и работниками, явно указывается, что не подлежат планированию и резервированию расходы, связанные с жизнеобеспечением персонала и вообще любые отношения, зависящие от личной воли работника. Даже если эти «жизненные вопросы», казалось бы, неразрывно связаны с жизнью компании.

Компания может создавать (и только!) условия привлечения, использования, обеспечения своих работников, но – не более. А это значит, что вопросы удержания людей на производстве должны решаться не исключительно уровнем зарплаты, а целым комплексом мер. И до тех пор, пока такие меры не определены и не приняты обеими сторонами, нужно предусматривать способы, исключающие возникновение неконтролируемых повышенных рисков.

Как бы ни хотелось избежать наукообразности подхода в планировании рисков, «но никуда, никуда нам не деться от этого». Инструменты моделирования, анализа и расчетов приведены мной в статьях"Инструменты оценки рисков в бизнесе. Пример", "Сервисные подразделения не убыточны".

Какие ответы должны быть получены при использовании алгоритмов риск-менеджмента? В основном, это:

- Минимальная производственная программа и состав необходимых ресурсов для её выполнения,

- Максимально допустимые негативные отклонения факторов производства, внутрипроизводственной логистики, продаж и расчетов на протяжении всего коммерческого цикла,

- Виды и способы калькулирования себестоимости продукции,

- Процессы организации планирования, контроля и своевременных корректировок текущих процессов в компании,

- Образование и использование резервов: материальных, трудовых, финансовых,

- Риски рыночной конъюнктуры и методы управления ими,

- Налоговые риски.

Не стоит забывать и о классических методах управления производством. Стандартная задача о дополнительном заказе – лучший пример вспомнить прописные истины производственного планирования.

Как известно, дополнительный заказ на производство может быть принят, если к моменту принятия этого заказа компания уже покрыла все свои косвенные (накладные) расходы за данный учетный период. Другое дело, как вообще компания подходит к делу калькулирования производственной себестоимости своей продукции! Тут нужен творческий подход и незаурядный талант финансового директора, который отлично знаком с налоговыми последствиями принимаемых им решений. Это, пожалуй, единственный момент, когда теснейший контакт финансового менеджера / экономиста с главным бухгалтером просто необходим! Недостаточное взаимодействие, уровень квалификации как одной, так и другой стороны, откровенная лень или саботаж в 100% случаев не позволяют красиво и эффективно решить эту задачу в производственной компании. Желающим разобраться самостоятельно – подсказка: решение лежит в плоскости нормативного способа ведения бухгалтерского учета и активного использования ПБУ-18/02.