Инструменты оценки рисков в бизнесе. Пример.

Для того, чтобы начать собственный бизнес:

- одни закрывают глаза и прыгают в рыночную стремнину по правилу «Главное – в драку ввязаться, а там отобьемся как-нибудь»,

- другие – читают правильные книги, учатся, считают и выверяют всё до последней цифры, не допуская ничего на веру.

Логично, что описанные два случая - это крайности, ведущие к успеху только в результате совпадения многих и многих благоприятных обстоятельств.

Я хочу коснуться третьей темы, позволяющей смотреть на предмет заведения собственного дела, как на процесс вероятностный. Здесь нет ничего 100%-ного. Следовательно, трезвый взгляд на жизнь просто требует допускать некоторые негативные исходы, которые можно предположить в самом начале. Естественно, никто не говорит о том, что такое «предугадывание» сродни высшим откровениям. Примеры из жизни бизнес – знаменитостей, изданные многими тиражами, кейсы бизнес – школ, огромное количество исследовательских материалов и строго научных книг – вот источник неисчерпаемого опыта проб и ошибок, который дано испить только терпеливому, упорному и целеустремленному предпринимателю.

Тем не менее, очень трудно показать полезность использования чужого опыта. Если не каждый, то через одного точно воспроизведет старую истину, что «на своих ошибках учатся только дураки». Они же еще напомнят, что перечитать всего – жизни не хватит.

Попробую немного помочь.

Один из моих корреспондентов занимается инвестиционным консультированием, куда входят экспертиза и сопровождение стартапов, помощь в поиске инвесторов, организация финансирования. Пишет он в посте «О «недостартаперах», «недоинвесторах» и о том, как избавиться от приставки «недо»», что количество качественных проектов просто неимоверно невелико.

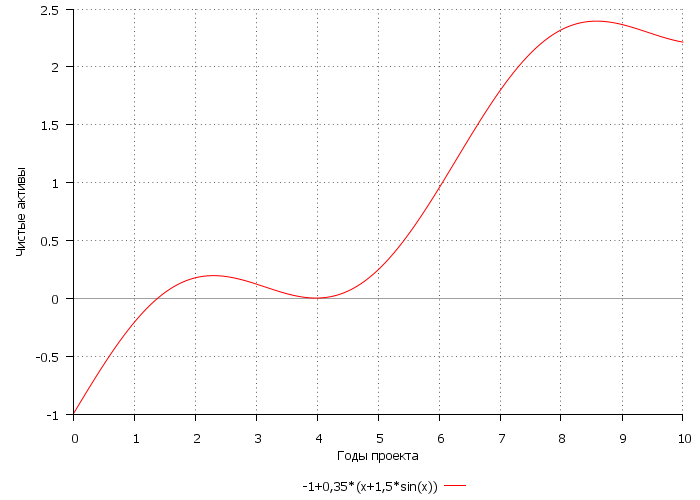

Давайте представим простую модель эволюции активов успешного бизнеса. Успешной назовем ту компанию, чистые активы которой растут на достаточно продолжительном периоде. Под чистыми активами понимается разность между активами (т.е. имуществом и средствами компании) и пассивами (все долги компании). Другими словами, рассмотрим ликвидационную стоимость компании на протяжении её предполагаемой (для инвестпроекта) или состоявшейся жизни. Или – и то и другое вместе.

Например, пусть (для простоты изложения) предполагается, что компания развивается так:

Здесь отрицательная сумма (-1,00) – это первоначальные инвестиции.

Собственно, это и есть максимальный убыток (риск потерь) предпринимателя, выраженный в деньгах.

Скорость роста чистых активов компании равна 0,35 (подразумевается 35% в год).

На данном графике не учтены изъятия в пользу дивидендных выплат.

Естественно, что реальность оказывается далекой от идеального развития событий, и стоимость активов может не только расти, но и, на отдельных интервалах времени, даже убывать:

Задача – вовремя оценить риски снижения этой стоимости, чтобы определить их критичность, а также предусмотреть контрмеры по их если не предупреждению, то, по крайней мере, по созданию системы своевременного и соразмерного реагирования на них.

Эта задача должна решаться еще на стадии проектирования. Создание соответствующих моделей на базе пакета MS Excel – занятие довольно-таки трудоёмкое.

Ведь для исследования устойчивости проектируемой системы необходимо:

- Определить все критически влияющие факторы,

- Выделить из них самые важные и несущие самые большие неблагоприятные риски,

- Предусмотреть не гипотетические, а самые вероятные жизненные интервалы изменений этих факторов,

- Просчитать эволюции системы (бизнеса в целом или его самой чувствительной части) в ответ на каждое изменение факторов, как в отдельности, так в совокупности. Совокупность влияния факторов риска часто имеет гораздо более важное значение, потому что суперпозиция вносит синергетический эффект, конечный результат которого чаще всего оказывается самым критичным для бизнес – системы.

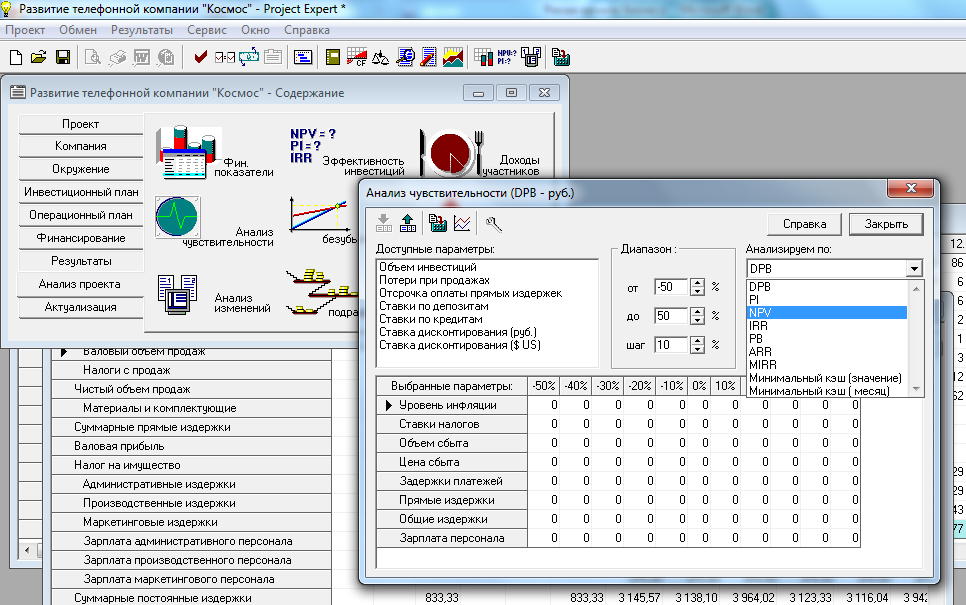

Все специальные программные продукты бизнес - планирования уже содержат нужный для этого инструментарий.

Например, в Project Expert имеется специальный блок расчетов чувствительности проектов:

Аналогичный инструментарий предлагает потоковый симулятор Stella/iThink.

Что собой представляют проверки проекта на устойчивость?

Как раз то, о чем было написано выше:

- Из набора доступных (т.е. использованных в модели) параметров проекта выбираются самые, на взгляд разработчика, влиятельные,

- Задается целевая функция, по поведению которой (значение в данный период времени или за период всего проекта) делается заключение о допустимых пределах отклонений анализируемых параметров п.1,

- Задаются рамки (либо пределы изменений либо количество итераций с заданным шагом) изменений анализируемых параметров,

- Выполняются собственно расчеты, в результате которых проектант делает выводы и дает рекомендации по критическим параметрам бизнеса.

Возможные варианты рекомендаций весьма многочисленны, но их можно объединить некоторым индексом.

В инвестиционном анализе, например, часто пользуются таким показателем соразмерности рисков и прибыльности портфеля инвестиций (то же можно сказать и об инвестиционном проекте), как индекс Шарпа, согласно которому «При сравнении двух активов с одинаковым ожидаемым доходом, вложение в актив с более высоким коэффициентом Шарпа будет менее рискованным».

Единственное, что нужно выполнить, - это произвести несколько расчетов из курса статистической математики.