Юлия Ионова

Юлия Ионова

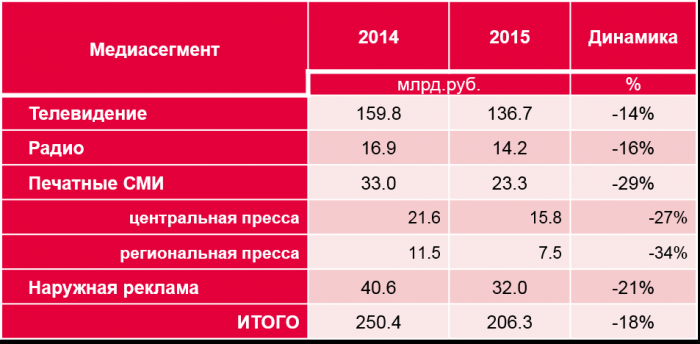

По данным АКАР, объем рекламных бюджетов в российской печатной прессе (суммарно по центральному и региональному сегментам) в 2015 г. сократился на 29% по отношению к 2014 г. При этом общее падение бюджетов по рекламному рынку России составило 10%, по традиционным медиа (ТВ, радио, пресса, наружная реклама) – 18%. Другими словами, 2015 г. стал для прессы не лучшим.

Таблица 1. Объем рекламы в традиционных медиа в 2014-2015 гг.,

млрд. руб

Источник: АКАР

Источник: АКАР

Основные тенденции в центральной прессе.

В 2015 г. сегмент аккумулировал 68% всех рекламных бюджетов российской прессы. Доходы от рекламы в нем за последний год сократились на 27% (для сравнения – региональные издания потеряли 34%).

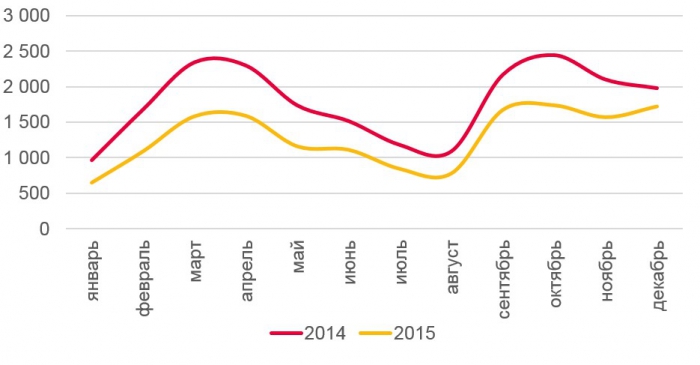

В течение всего года динамика доходов печатных СМИ была весьма и весьма неравномерной. Для прессы, как и для большинства других медиасегментов, окончание 2015 г. оказалось значительно удачнее его начала. Так, например, в четвертом квартале рекламные бюджеты сократились всего на 19%, против -35% в первом квартале.

Диаграмма 1.Помесячная динамика рекламных бюджетов в центральной прессе в 2014-2015 гг.,

млн. руб.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

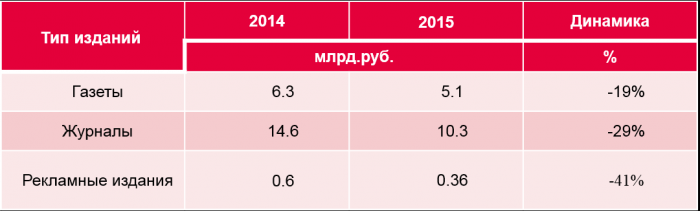

Конкуренция между изданиями.

Все типы изданий – газеты, журналы и рекламные издания – в 2015 г. ушли в глубокий минус. Как и в последние несколько лет, в наибольшей степени падение затронуло рекламные издания (-41%), многие из которых просто закрылись («Из рук в руки», «Обустройство & Ремонт», «Автомобили & Цены», «Обучение & Карьера» и др.), либо существенно сократили свои тиражи и регионы распространения.

Таблица 2. Объем рекламных бюджетов в отдельных сегментах центральной прессы в 2014-2015 гг.,

млрд. руб.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Общее сокращение рекламных доходов журналов составило 29%. При этом у ежемесячных журналов динамические показатели оказались несколько лучше еженедельных (-28% и -32% соответственно).

Наиболее рекламируемыми категориями товаров и услуг в журналах остаются «Одежда, обувь, аксессуары» и «Парфюмерия и косметика» (20% и 18% всех рекламных бюджетов соответственно).

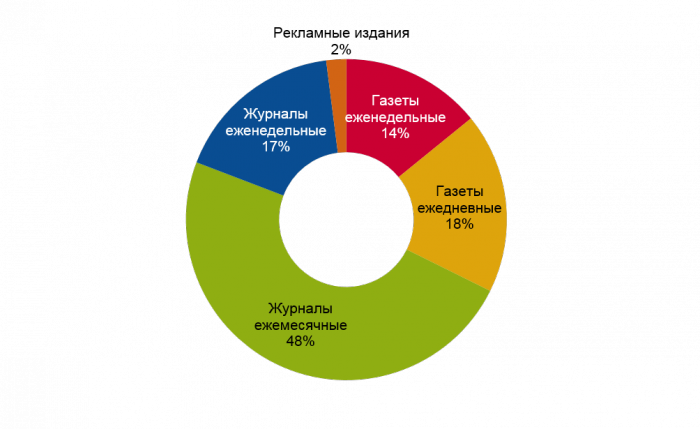

Среди всех типов изданий лучшую динамику демонстрируют газеты (-19% к 2014 г.). С начала 2015 г. никакие крупные издания в этой группе не закрывались. Наиболее активно рекламируемыми категориями в газетах в 2015 г. были «Медицина, лекарства, БАДы» и «Финансовые и страховые услуги» с долей 24% и 16% соответственно. Также относительно высокая доля рекламных бюджетов приходится на частные объявления (9%).

В долевом распределении бюджетов между типами изданий произошли незначительные изменения. Доля газет возросла с 29% в 2014 г. до 32% в 2015 г. Доля журналов сократилась на 3 п.п. и составила 65%. Рекламные издания потеряли 1 п.п., в результате чего их доля составила 2%.

Диаграмма 2. Доли различных типов изданий в общем объеме доходов от рекламы в центральной прессе в 2015 гг., %

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Все крупнейшие тематические группы изданий в 2015 г. показали нисходящую динамику. В ТОП-10 тематических ниш наименьшее сокращение бюджетов пришлось на бесплатные издания (-7%), главным образом, благодаря газете «METRO Москва». Также значительно выше динамики печатного сегмента оказались массовые еженедельные газеты (-10%), благодаря «Аргументам и фактам», и издания о кино и жизни знаменитостей (-20%).

Таблица 3. TОП-10 тематических групп изданий по объемам рекламных бюджетов в центральной прессе в 2014-2015 гг., млрд. руб.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

В список ниш с относительно глубоким падением в 2015 г. попали качественные ежедневные газеты (-31%), мужские журналы (-31%), бортовые журналы (-31%) и автомобильные издания (-40%). В лидирующей тематической группе «Женские журналы» бюджеты сократились вровень со всем сегментом центральной прессы – на 27%.

Рекламодатели и товарные категории в центральной прессе.

В 2015 г. все 15 крупнейших товарных категорий центральной прессы продемонстрировали отрицательную динамику. Относительно небольшое сокращение бюджетов было характерно для категорий «СМИ и спецмероприятия» (-3%) и «Торговые организации» (-6%). Также динамика лучше, чем в среднем по прессе, наблюдалась в категории «Финансовые и страховые услуги» (-17% к 2014 году).

Наиболее заметное падение рекламной активности пришлось на категории «Автомобили и аксессуары» (-43%), «Недвижимость» (-37%), «Продукты питания и напитки» (-48%), «Бытовая техника» (-48%).

Таблица 4. Рекламные бюджеты TОП-15 товарных категорий

в центральной прессе в 2014-2015 гг., млн. руб.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

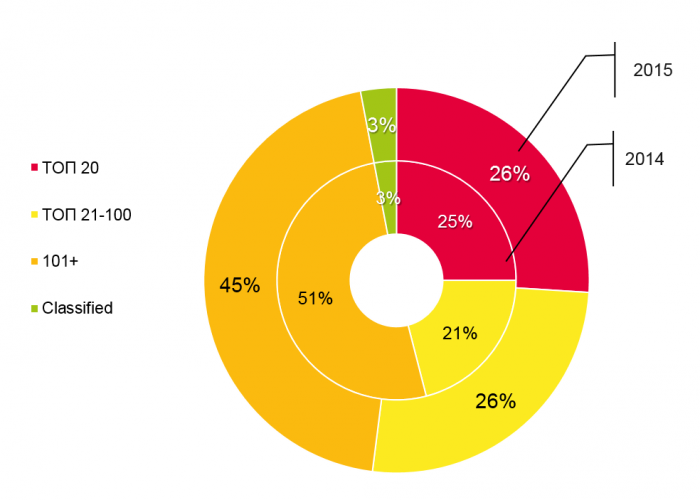

Диаграмма 3. Доля бюджетов групп рекламодателей в общем объеме рекламы в центральной прессе в 2014-2015 гг., %.

Источник: Аналитический Центр Vi (на основе данных TNS Media Intelligence)

Совокупная доля 20 крупнейших рекламодателей в центральной прессе в 2015 г. выросла на 1 п.п. по сравнению с прошлым годом и составила 26%. Доля группы рекламодателей «ТОП 21-100» также увеличилась с 21% до 26%. Сокращение бюджетов небольших рекламодателей (группа «101+») было наиболее заметным (-35% к 2014 году), в результате ее доля упала с 51% до 45%.

Отметим также, что из списка 100 крупнейших рекламодателей, составленного по итогам 2014 г., в 2015 г., несмотря на кризис, лишь одна компания перестала рекламироваться в центральной прессе. Это лишний раз подтверждает, что у крупных рекламодателей – даже в сложной экономической ситуации – спрос на рекламные возможности печатных изданий сохраняется.

Подводя итоги, еще раз обозначим основные тенденции 2015 г. Безусловно, пресса страдает от текущего кризиса более других сегментов. Однако важно понимать, что основной причиной столь существенного «проседания» рекламы в печатных изданиях в 2015 г. является именно сложная экономическая ситуация, а не повальный уход рекламодателей в новые медиа.

На мировой арене наша страна далеко не лидер по уровню проникновения компьютерных технологий и интернета, а также по доступности технических устройств, обеспечивающих выход в сеть. Поэтому и степень перетекания рекламных бюджетов из бумажной прессы в digital-среду в России не может быть больше, чем, скажем, в США, Германии или Японии. К слову, рекламные бюджеты прессы в каждой из названных стран не падали более чем на 7% в год за все время с кризиса 2008-2009 гг.

Негативное влияние на рынок прессы России оказывает общая экономическая нестабильность, ослабление курса рубля и связанное с ним повышение себестоимости изданий, которые печатаются за рубежом и/или на импортной бумаге, неопределенность положения рекламодателей.

Из изданий выживают сильнейшие и крупнейшие. Весьма заметна тенденция перетекания рекламных бюджетов от относительно небольших газет и журналов к наиболее крупным. Доля TОП-10 изданий выросла в 2015 г. по сравнению с 2014 г. на 4 п.п. и составила 39%. Столько же потеряли издания, стоящие в рейтинге ниже 30-й позиции; их доля составила 34%. В нишах с достаточно узким профилем (например, компьютерной или гастрономической направленности) это приводит к тому, что рекламодатели концентрируются на 1-2 изданиях-лидерах, а про остальные просто забывают – и те постепенно прекращают свое существование.

Несмотря на кризисную ситуацию, нельзя не отметить значительного улучшения динамики рекламных доходов в сегменте печатной прессы во втором полугодии 2015 г. Можно ожидать, что постепенное восстановление сегмента продолжится и в 2016 г.

Автор: Ионова Юлия, ведущий специалист отдела маркетинговых исследований Аналитического центра Vi