По результатам 1 полугодия 2017 г. рабочая группа Комиссии экспертов АКАР констатировала положительную динамику в четырех из пяти измеряемых медиа (интернет, телевидение, ООН, радио) (исключение составила пресса, продолжившая падение (-14% к прошлому полугодию). Из четырех растущих сегментов радио демонстрирует самые скромные динамические показатели.

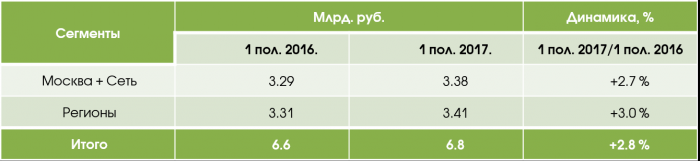

Суммарный объем бюджетов радиорекламы за 1 полугодие 2017 г. равен 6.8 млрд.руб., что на 3% выше отчетного периода 2016 г.

Источник: Аналитический центр НСК на основании данных Mediascope

Источник: Аналитический центр НСК на основании данных Mediascope

Стоит отметить, что 2 квартал 2017 г. оказался менее удачным для радийщиков, в сравнении с тем же периодом 2016 г. К сожалению, ни одному из традиционно выделяемых на радио сегментов не удалось сохранить динамику 1 кв. текущего года.

Далее рассмотрим бюджеты рекламодателей и товарную структуру рынка радиорекламы в сегменте «Москва+сеть» в части классической рекламы.

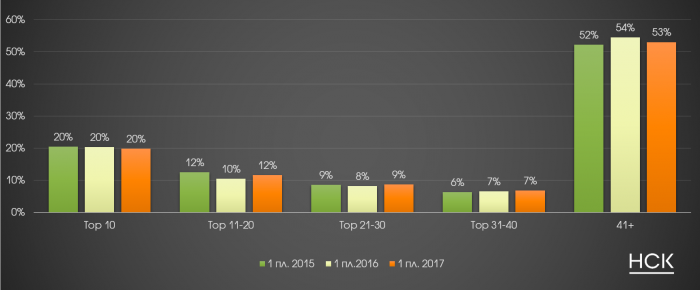

Долевое распределение бюджетов групп рекламодателей за год не претерпело существенных изменений. Рекламодатели первой десятки сохранили объем затрат на уровне прошлого года. Внутри группы лидирующие позиции традиционно занимают рекламодатели из товарной категории «Легковые автомобили». В январе-июне у них отмечается разнонаправленная динамика как рекламных затрат, так и распределения бюджетов между московскими и сетевыми продажами.

Рекламодатели второй десятки (позиции с 11 по 20) увеличили свои рекламные расходы (в денежном выражении) на 14% и, как следствие, долю на 2 п.п. В среднем по группе, объем рекламных затрат увеличился почти в 1.5 раза. Если смотреть на распределение бюджетов по регионам, то в 1 пол. 2017 г. рекламодатели уделили большее внимание сетевому размещению: его доля увеличилась на 10 п.п. и составила 75%.

Доли бюджетов групп рекламодателей (Москва + Сеть) в 1 пол. 2015-2017 гг., %

Рейтинг рекламодателей составлен отдельно по каждому году

Источник: Аналитический центр НСК на основании данных Mediascope

Источник: Аналитический центр НСК на основании данных Mediascope

Рост в 1 п.п. наблюдается и у рекламодателей ТОР 21-30. В денежном выражении динамика к прошлому полугодию составила +8%. Четвертая группа (позиции с 31-40) в долевом распределении идентична показателям 1 кв. 2016 г. В денежном выражении рекламодатели из данной группы прибавили 7%. В аутсайдерах оказалась самая крупная группа рекламодателей 41+. На 1% сократились суммарные бюджеты мелких рекламодателей и их доля.

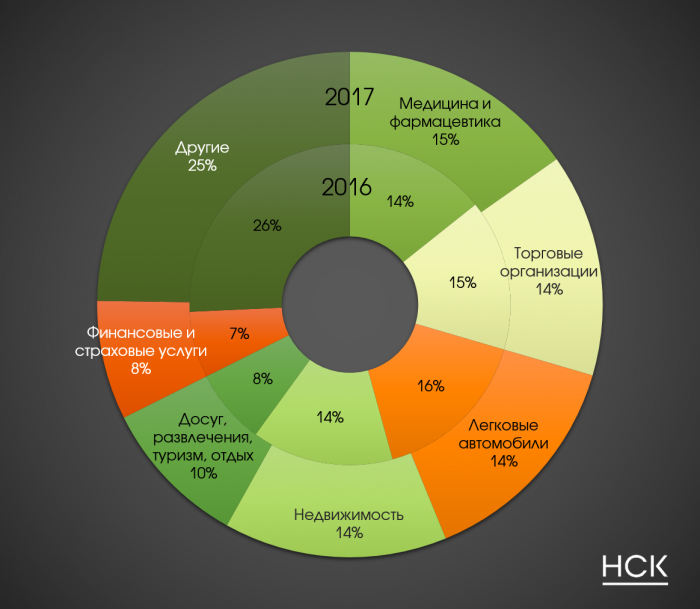

В отчетном периоде изменения коснулись и позиций товарных категорий. Традиционный лидер - товарная категория «Легковые автомобили» - уступила первенство «Медицине и фармацевтике». Как результат сокращение доли на 2 п.п. Причиной тому могло стать сокращение рекламных бюджетов крупнейших игроков рынка, таких как Renault-Nissan и Hyundai-Kia, а также уход с рынка некоторых автопроизводителей.

В свою очередь, товарная категория «Медицина и фармацевтика» демонстрирует рост 8%. Это позволило ей увеличить долю на 1 п.п. Драйверами роста стали рекламодатели из списка ТОП-10, ранее уже размещавшиеся на радио.

Долевое распределение рекламных бюджетов по отдельным товарным категориям на радио в 1 пол. 2016- 2017 гг., %

Источник: Аналитический центр НСК на основании данных Mediascope

Источник: Аналитический центр НСК на основании данных Mediascope

Рекламодатели товарной категории «Торговые организации» в январе-июне этого года демонстрируют разнонаправленную динамику. Большая доля лидеров сегмента сократила свои рекламные расходы, в то же время все бюджетообразующие рекламодатели продолжают размещение в радийном сегменте.

Высокой динамикой (свыше 20%) отметились сразу две категории: «Досуг, развлечения, туризм, отдых» и «Финансовые и страховые услуги». В последней свои рекламные бюджеты значительно увеличили основные рекламодатели, но свой вклад также внесли и новые.

Категория «Недвижимость» в долевом распределении бюджетов сохранила динамику, в денежном выражении - показала небольшой рост относительно 1 пол. 2016 г. (+2%).

Подводя итог, можно сказать, что текущий период еще далек от докризисных показателей 2014 г. Виной тому может быть и нестабильная ситуация в экономике страны, и перераспределение бюджетов рекламодателей в пользу других медиа, таких как интернет (особенно в части региональной радиорекламы) и ТВ.