Ассоциация компаний-консультантов в области связей с общественностью (АКОС) и портал Sostav.ru представляют результаты исследования «Особенности российского рынка PR-услуг: структура, динамика, специализация 2015». Проект был реализован при поддержке Российской ассоциации по связям с общественностью (РАСО) и Ассоциации коммуникационных агентств России (АКАР).

Методология исследования представляла собой онлайн-опрос методом анкетирования. В нем приняли участие 53 респондента – это генеральные директора и директора по развитию ведущих компаний российского рынка PR-услуг. Полевой этап исследования проходил в марте-апреле 2015 года. Разработкой методики занималась рабочая группа АКОС по продвижению профессиональных PR-услуг, в состав которой входят известные индустриальные эксперты.

СКАЧАТЬ ПОЛНУЮ ВЕРСИЮ ИССЛЕДОВАНИЯ

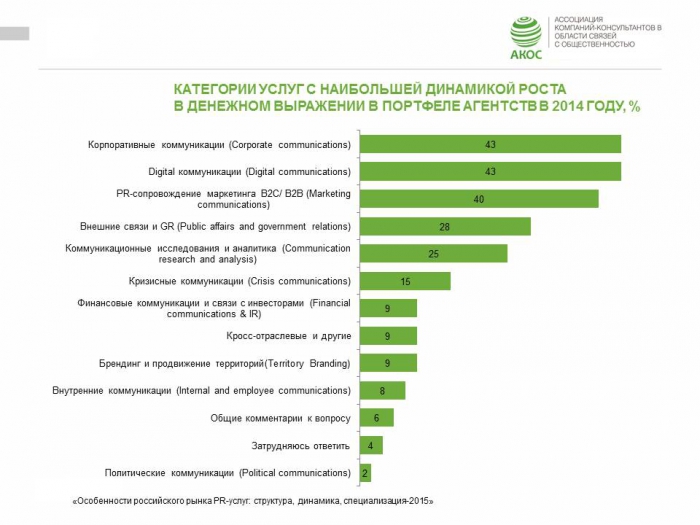

Самыми быстрорастущими категориями услуг в портфеле агентств по итогам прошлого года стали корпоративные коммуникации и digital-коммуникации, а также PR-сопровождение маркетинга B2C/B2B. Эти же категории респонденты отнесли к самым конкурентным категориями услуг в 2014 году на российском рынке.

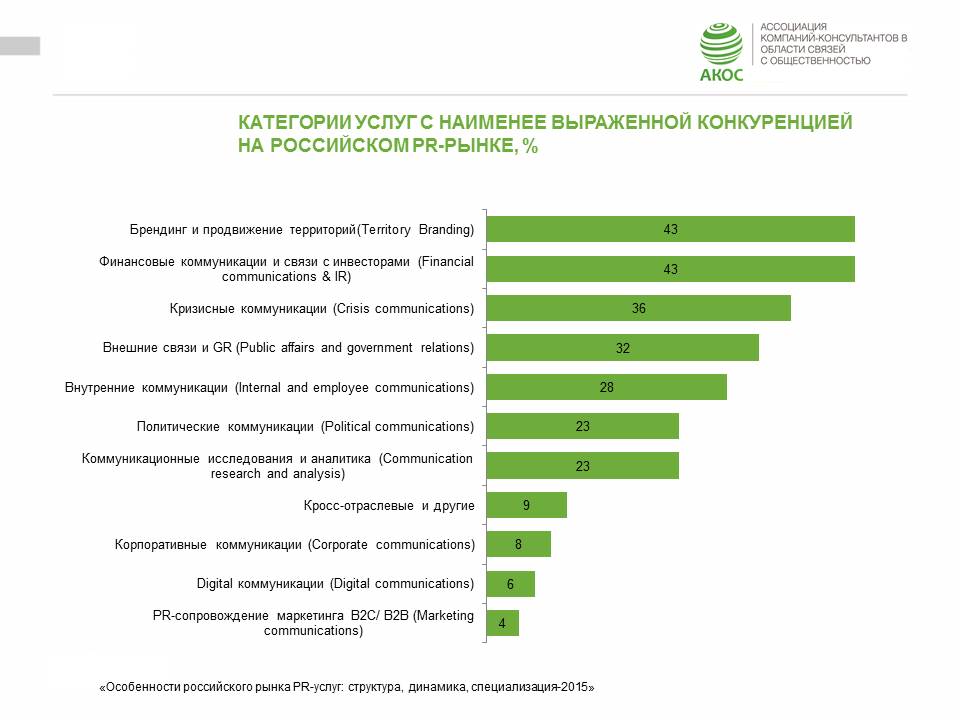

Самой медленно растущей по доходам категорией являются политические коммуникации. К наименее конкурентным категориям эксперты отнесли кризисные коммуникации, финансовые коммуникации и связи с инвесторами, а также брендинг и продвижение территорий.

Больше всего заказов участники исследования получали от таких отраслей, как IT и телекоммуникации, потребительские и детские товары, фармацевтика, много обращений было от госструктур и ведомств. Меньше всего заказов в 2014 году получено от крупных промышленных секторов (авиационная, легкая, химическая и аграрная промышленность) и от политических партий.

Инна Алексеева, генеральный директор PR Partner

Не удивительно также, что отраслевой лидер-заказчик PR-услуг – это IT-технологии. Более того, Digital коммуникации достаточно активная тема для профессиональных конференций, форумов и круглых столов.

Александр Филимонов, младший партнер Artisan Group Public Relations

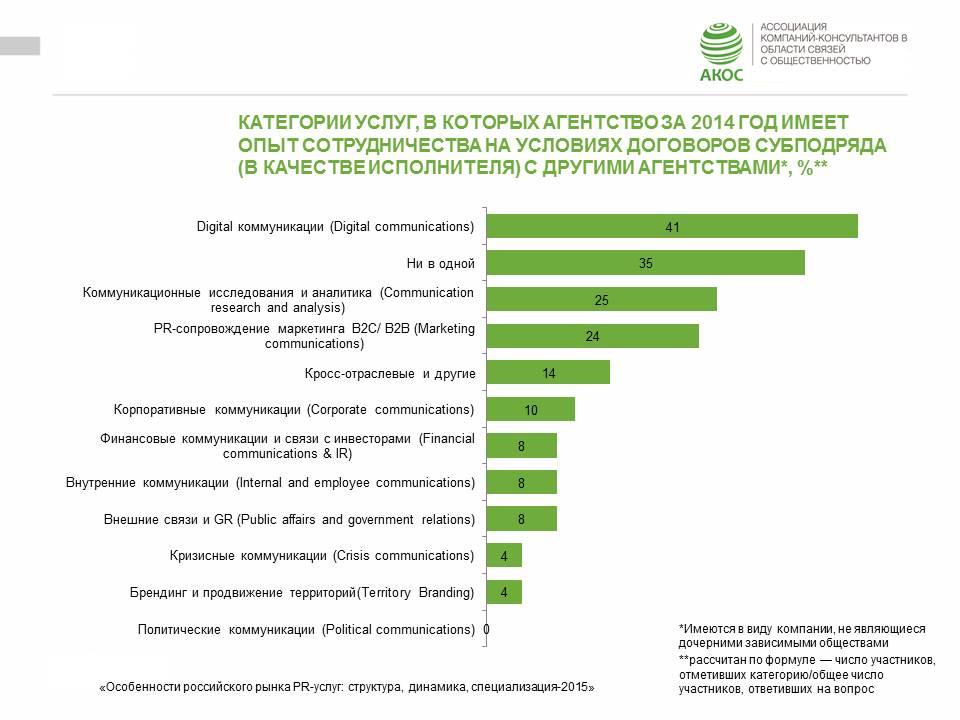

Показателен и тренд привлечения субпотрядчиков именно в отношении digital communications. Полагаю, прошлый год при всей его турбулентности является показательным с точки зрения сужения круга экспертизы агентств и повышения качества услуг, что уже в среднесрочной перспективе должно благотворно отразиться и на самом рынке, и на его участниках.

В 2014 году компании респондентов чаще всего привлекали в качестве подрядчика сторонние структуры для реализации работ в сфере Digital коммуникаций, исследований и аналитики, а также marketing communications. Менее всего принято привлекать подрядчиков для политических коммуникаций, территориального брендинга и кризисных коммуникаций.

Компании-респонденты и сами участвовали в различных проектах как подрядчики. Причем чаще всего все в тех же трех категориях, указанных выше, а также обозначенных экспертами в качестве наиболее конкурентных на рынке.

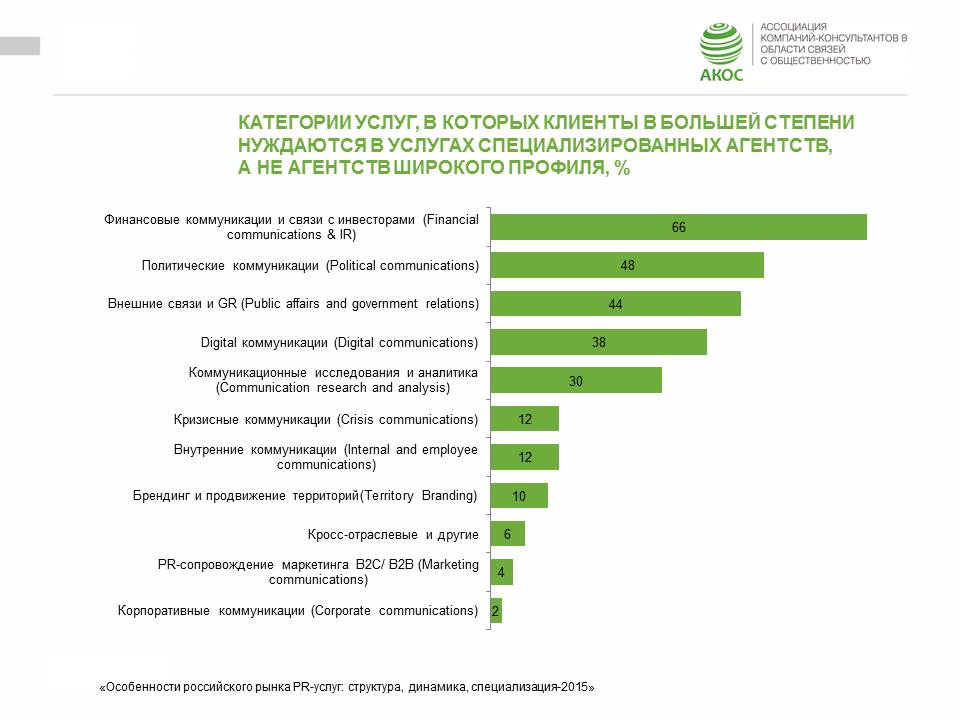

Самыми специфическими категориями услуг, для которых не подходят агентства широкого профиля, респонденты назвали финансовые коммуникации и связи с инвесторами, политические коммуникации и GR (связи с госструктурами).

Серафима Гурова, Head of PR Department R&I ( RCG)

Что же касается конкуренции на рынке, то особенно остро она ощущается в категориях – маркетинговые, корпоративные и digital коммуникации. Полагаю, это связано с тем, что именно в этих категориях «сидят» самые интересные бюджеты, а также именно они особенно быстро развиваются, что дает возможность совершенно по-новому подходить к планированию кампаний. А инновации в коммуникациях, как известно , сейчас очень востребованы.

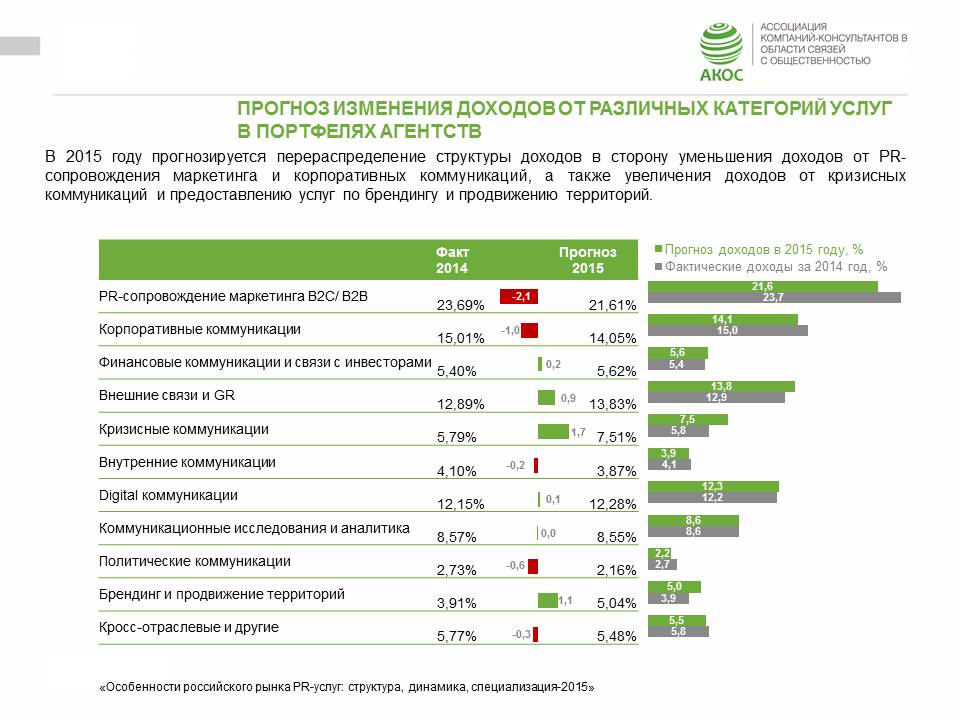

Участники рынка ожидают от 2015 года существенного перераспределения структуры доходов в сторону уменьшения доходов от PR-сопровождения маркетинга и корпоративных коммуникаций, и увеличения затрат клиентов на кризисные коммуникации, внешние связи и GR, а также брендинг и продвижение территорий.

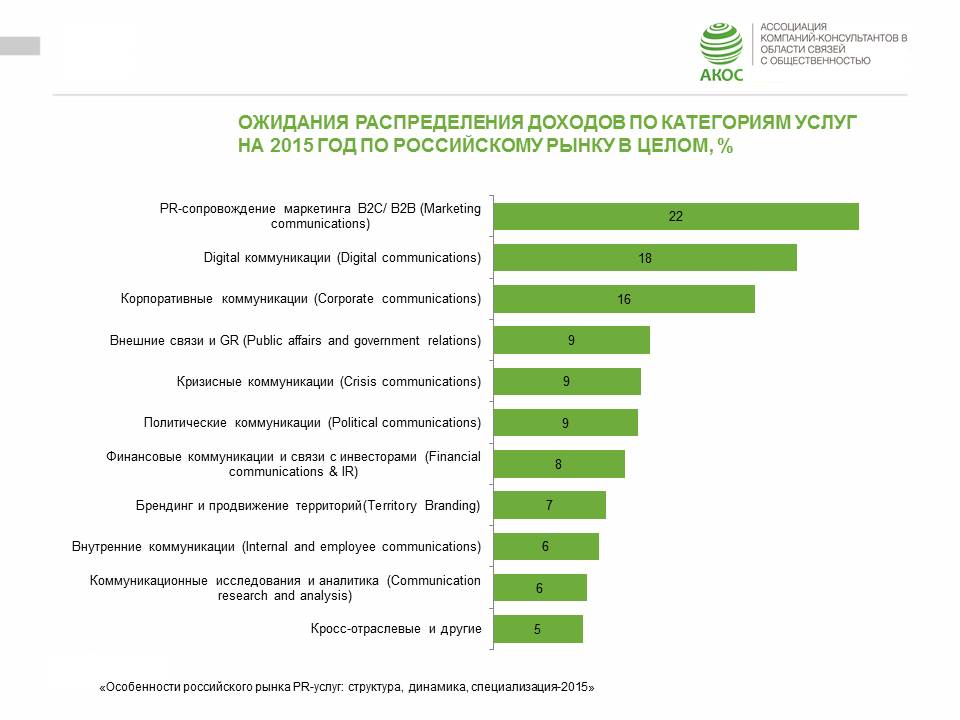

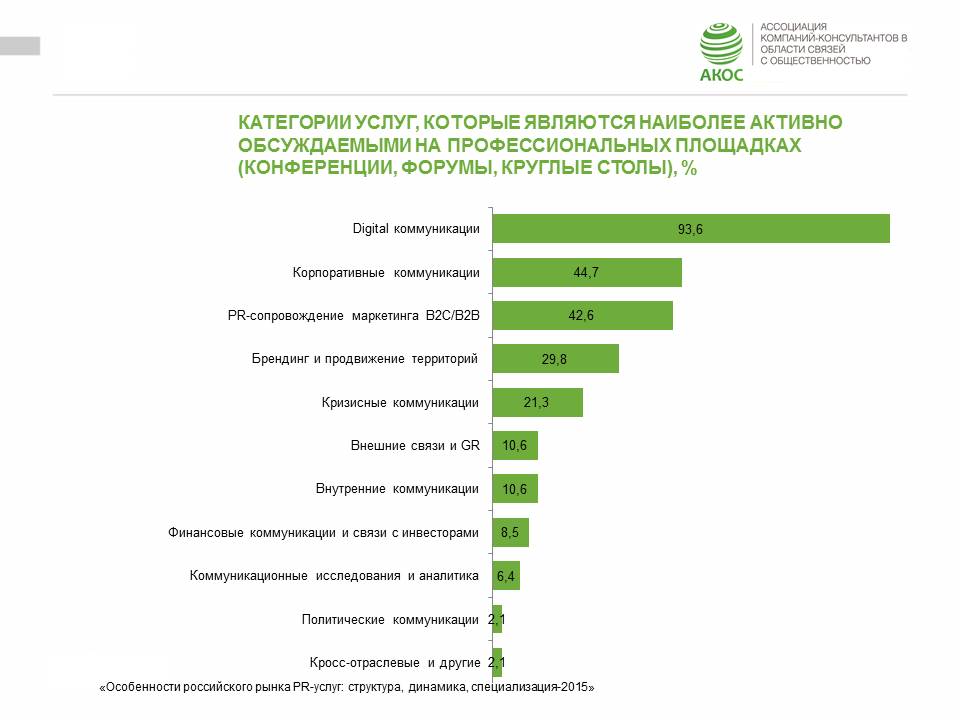

Практически не изменятся доходы от таких востребованных услуг, как Digital-коммуникации, исследования и аналитика. При этом диджитал остается самой востребованной темой на отраслевых мероприятиях - конференциях и круглых столах: почти 94% респондентов отметили, что именно цифровых коммуникациям отдается предпочтение в экспертых обсуждениях.

Владимир Блинов, руководитель отдела R&D агентства медийных исследований Ex Libris

Так, доля Government relations и кризисных коммуникаций в портфелях PR-агентств может вырасти. Мировая тенденция роста digital характерна для России, но не столь ярко выражена на PR-рынке. В условиях кризиса заказчики в первую очередь вкладываются в маркетинговое продвижение в интернет и в меньшей степени – в связи с общественностью.

Проведенное АКОС при поддержке Sostav.ru исследование российского PR-рынка позволило определить основные векторы развития индустрии, наиболее востребованные и конкурентные категории, что позволит игрокам рынка лучше в нем ориентироваться. Это особенно важно на фоне экономического кризиса и неопределенности на рынке медийных и немедийных коммуникаций.

Андрей Баранников, председатель АКОС, вице-президент РАСО, генеральный директор SPN Communications

Полученные нами результаты показывают актуальную картину отрасли коммуникаций в России: какие услуги пользовались наибольшей популярностью в 2014 году, какие принесли агентствам наибольший доход, на какие категории услуг компании -консультанты делают ставки в этом году. Исследование также позволяет сравнить динамику российского и международного рынка.

Николай Сапронов, руководитель рабочей группы АКОС по продвижению профессиональных услуг, директор по развитию агентства Primum

Подобное исследование впервые было проведено среди членов АКОС в 2013 году, результатом чего стала инициатива по созданию сервиса подбора PR-агентств, реализованного на сайте АКОС. Опрос, проведенный АКОС при поддержке РАСО и АКАР, а также информационной поддержке Sostav.ru, позволил выйти за границы конкретных ассоциаций и впервые сделать портрет российской PR-индустрии в разрезе категорий профессиональных услуг. Результаты опроса позволяет агентствам соотнести свои профессиональные компетенции и возможности с рынком в целом, а клиентам а – оценить представленность востребованных ими услуг в российской PR-отрасли.