Фото: depositphotos.com

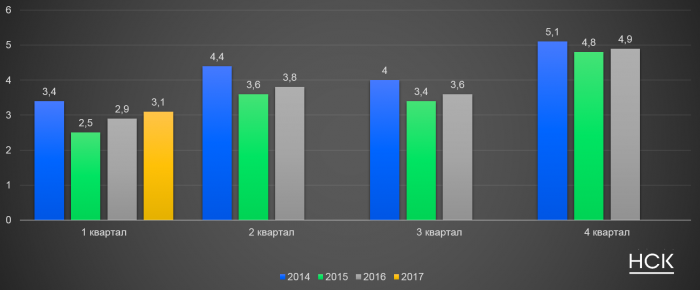

По данным АКАР, в 1 квартале 2017 года зафиксирован рост радиорекламных бюджетов на 8%, что составляет 3.1 млрд. рублей без НДС. Радиосегмент на протяжение последних пяти кварталов демонстрируют положительную динамику, приближаясь к докризисным показателям 2014 года.

Поквартальная динамика радиорекламных бюджетов в 2014-2017 г., млрд.руб. без НДС

Источник: АКАР, Аналитический центр НСК

Традиционно радиорекламный сегмент разделяют на два: «Москва+сеть» и «Регионы».

По нашей оценке, в отчетном периоде оба сегмента демонстрируют положительную динамику. Объем региональной радиорекламы увеличился на 11%. Показатели «Москва + сеть» немного скромнее, плюс 6% к 1 кварталу 2016 г. В целом, региональная радиореклама развивается быстрее, это является положительным индикатором, и свидетельствует об улучшении и постепенном восстановлении общей ситуации на радио. Можно так же отметить, что в первом квартале 2017 года региональное телевидение так же развивалось более высокими темпами чем федеральное.

Рассмотрим подробнее основные тенденции, рекламодателей и категории товаров и услуг.

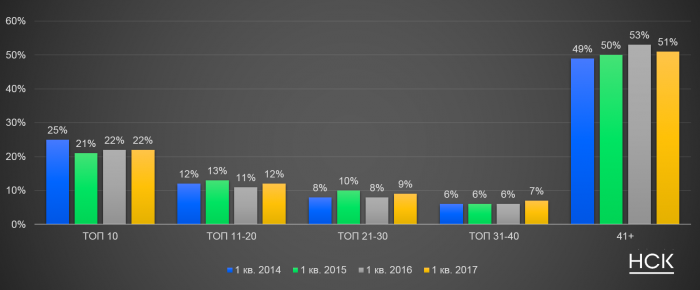

В обзоре представлены бюджеты групп рекламодателей и товарная структура радио-рекламного сегмента «Москва + сеть» в части классической рекламы.

По итогам первого квартала 2017 года положительная динамика наблюдается у каждой, из представленных ниже, групп рекламодателей. Они сформированы по объему расходуемых на рекламу средств: ТОП-10 (10 крупнейших рекламодателей по объемам радиорекламных бюджетов), ТОП 11-20 (рекламодатели, занимающие места с 11 по 20 по объему радиорекламных бюджетов), ТОП 21-30, ТОП 31-40 и 41+ (все рекламодатели, не попавшие в число 40 крупнейших по объемам рекламных бюджетов на радио). Суммарные объемы рекламных бюджетов ТОП 21-30 рекламодателей продемонстрировали 13% рост. Не отстают от них и две другие группы: ТОП 11-20 и ТОП 31-40. Рекламодатели из этих групп демонстрируют рост 11%, и, как следствие, плюс 1 п.п. в долевом распределении бюджетов. Самый скромный результат наблюдается у группы рекламодателей 41+: в отчетном периоде он равен 2%. Несмотря на общий рост сегмента, самая крупная группа рекламодателей, группа 41+, потеряла в долевом распределении бюджетов 2 п.п.

Доли бюджетов групп рекламодателей (Москва + сеть) в 1 кв. 2014-2017 гг., %

Источник: Аналитический центр НСК

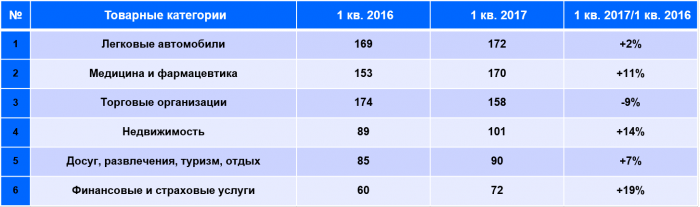

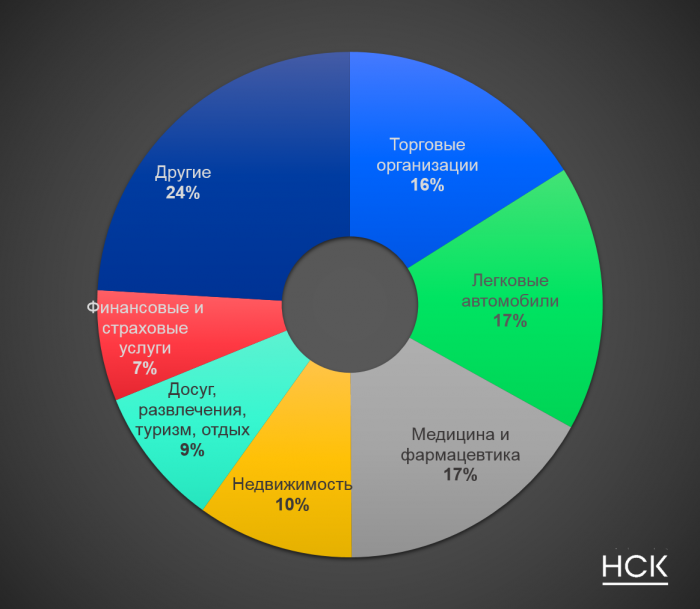

При рассмотрении товарной структуры радиорекламного сегмента, в первую очередь мы уделяем внимание шести основным товарным категориям. В радийном сегменте на них приходится порядка 77% рекламных бюджетов.

Суммарные бюджеты и динамика отдельных товарных категорий (Москва + сеть) в 1 кв. 2017 г., млн. руб. без НДС, %

Источник: Аналитический центр НСК на основе данных Mediascope

По данным таблицы, в 1 квартале 2017 года пять из шести товарных категории демонстрируют положительную динамику. Исключение – «Торговые организации».

Первенство по объему расходов на рекламу в этом квартале принадлежит производителям легковых автомобилей. Крупнейшие рекламодатели из данной категории показывают разнонаправленную динамику. Renault-Nissan, Hyundai-Kia и Volkswagen, сократили свои рекламные бюджеты. В тоже время Ford Motor Co, Jaguar Land Rover и ряд других рекламодателей значительно увеличили свои затраты на рекламу, тем самым позволив категории «Легковые автомобили» занять первое место с ростом 2%.

Второе и третье место занимают «Медицина и фармацевтика» и «Торговые организации». Последняя в отчетном периоде демонстрирует падение суммарных рекламных бюджетов на 9%. Причиной тому может быть сокращение размещений на радио таких крупных, для радио, рекламодателей, как Metro Group, «Спортмастер», «Техносила» и ряд других.

Наивысшие динамические показатели принадлежат товарным категориям «Финансовые и страховые услуги» и «Недвижимость». В последней хочется отметить высокую рекламную активность некоторых участников рынка, таких как: «Эталон (Группа Компаний)», «Галс-Девелопмент», «Дон Строй», в отчетном периоде вошедших в ТОП-20 крупнейших рекламодателей на радио.

В долевом распределении бюджетов по товарным категориям зафиксирована разнонаправленная динамика. Падение в 3 п.п. наблюдается у «Торговых организаций». «Медицина и фармацевтика» вместе с «Недвижимостью» и «Финансовыми и страховыми услугами» демонстрируют небольшой рост в 1 п.п. Другие товарные категории выросли на 2 п.п.

Долевое распределение рекламных бюджетов по отдельным товарным категориям на радио в 1 кв. 2017гг., %

Источник: Аналитический центр НСК на основе данных Mediascope

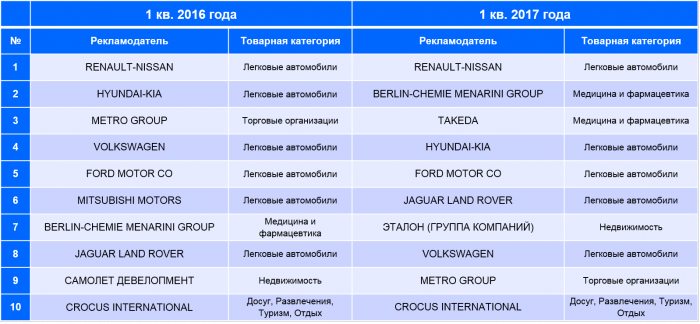

В 1 квартале 2017 года в первой десятке сохранился привычный состав рекламодателей и товарных категорий. Следует отметить высокую рекламную активность рекламодателей из категории «Медицина и фармацевтика», в отчетном периоде они вошли в тройку лидеров, в разы увеличив рекламные затраты.

ТОП-10 крупнейших рекламодателей на радио в 1 кв. 2016 – 2017 гг.

Источник: Аналитический центр НСК на основе данных Mediascope

В заключение можно отметить повышенную «радиоактивность» в начале года. Несмотря на сохранившееся проблемы в экономике страны, радиореклама в отчетном периоде продемонстрировала неплохие показатели. К ним можно отнести и возросшую активность «средних» рекламодателей, и положительную динамику большинства основных категорий товаров и услуг, и, как следствие, положительную динамику суммарных радиорекламных бюджетов.