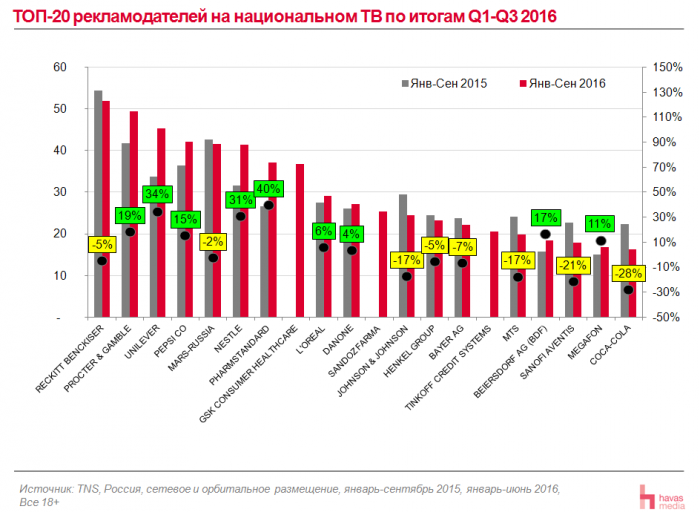

В третьем квартале все рекламные категории продолжают показывать рост спроса на телевизионный инвентарь. Рынок телевизионной рекламы захватили отрасли фармацевтики и финансов. Более 80% всего телевизионного рекламного рынка приходятся на двадцатку лидеров рекламодателей национального ТВ.

Сектор фармацевтики продолжает расти, пусть и замедленно относительно предыдущих показателей, но не теряя своих позиций (+14%). Каждый третий ролик, который мы видим на телевидении, представлен pharma-категорией.

Не отстает и категория финансов. Финансисты могут составить достойную конкуренцию фармацевтам, прежде всего за счет выхода Тинькофф с этого года в рекламу на телевидении. Однако в абсолютном значении лидер по-прежнему фарма, её категория занимает 33% всего рекламного времени телеканалов.

Продолжает стабильно присутствовать в ТОП-категорий – категория различных ресурсов интернета. Эта категория, вторая по приросту после финансовой. В Интернет-сегменте достаточно много стабильно развивающихся игроков. Помните, как часто по ТВ показывали рекламу о'кей гугл? Захват рынка идёт количеством: Интернет-ресурсы начинают все больше развиваться и рекламировать себя через массовые медиа.

С точки зрения топовых рекламодателей, ситуация с учетом третьего квартала принципиально не изменилась. Reckitt Benckiser стабильно удерживает первое место, даже с учетом снижения его показателей на 5 %.

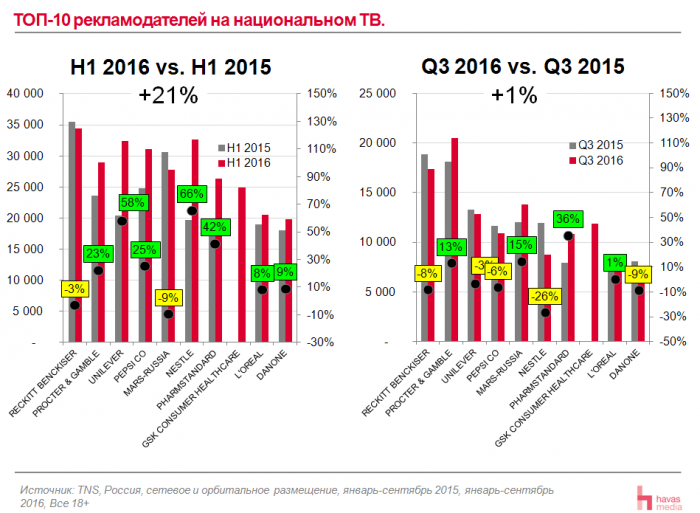

Если сравнивать динамику по рекламодателям в 3-м квартале 2016 года против 2015-го, а также отдельно по полугодиям, мы увидим следующее – основной прирост приходит на начало года. Рекламодатели компенсируют недостающие объёмы прошлого года экстраординарным спросом в новом году. С третьего квартала мы видим стабильное присутствие рекламодателей, однако относительно уже высокой базы прошлого года, прирост практически отсутствует.

Эта ситуация отражается и в доступном плановом инвентаре. С января по сентябрь рекламный инвентарь вырос на 3% по сравнению с прошлым годом, а при этом весь рост складывался из начала года. Это хорошо видно в динамике между январем и февралем. Год назад были закрыты рекламные блоки. В этом году, из-за высокого спроса, они были снова полностью открыты.

В остальных месяцах, начиная с марта, достаточно стабилен рекламный инвентарь и колеблется в пределах изменения телесмотрения. Как в марте, так и в апреле мы видим 0%. Амплитуда между маем и сентябрем составляет максимум 4%, в отличие от начала года, где изменения значительны, почти в два раза — разница между январем и февралем составила 7%.

Илья Куценко, коммерческий директор Havas Media Group

Мы ожидаем, что эта тенденция сохранится и в четвертом квартале. Если сравнивать четвертый квартал этого года с аналогичным кварталом в прошлом году, то возможно, мы увидим некоторое падение спроса. Но это связано с завышенной базой 4ого квартала прошлого года, где был сконцентрирован основной спрос за весь 2015 год. В оставшийся период года всё внимание рынка будет приковано к формированию планов и сделок на 2017 год.

Текст: Илья Куценко, коммерческий директор Havas Media Group