Иллюстрация Fotolia

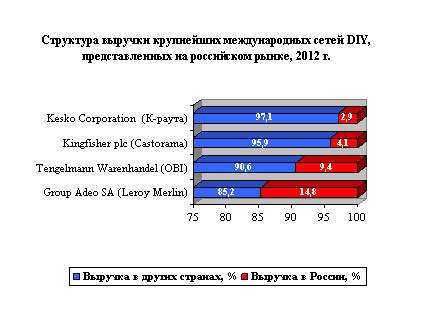

На начало 2013 года доля крупнейших международных игроков рынка розничной торговли DIY, представленных на территории РФ, составляет почти 20%, говорится в исследовании агентства INFOLine «Рынок DIY России». При этом доля России в общей выручке большинства крупнейших международных сетей остается несущественной. Эксперты считают, что сети в недостаточной степени реализуют потенциал работы на российском рынке из-за сложностей адаптации к условиям рынка.

Доля 50 крупнейших сетей в 2012 году превысила 43% розничного рынка DIY России, а доля 250 сетей DIY – 52%, подсчитали в INFOLine. Среди крупнейших международных ритейлеров DIY в России представлены четыре компании: Groupe Adeo SA (Leroy Merlin), Kingfisher plc (Castorama), Tengelmann Warenhandel (OBI) и Kesko Corporation (K-rauta).

Наибольшую долю рынка по итогам 2012 года занимает французская Leroy Merlin - более 10%, ее ближайшему конкуренту – сети OBI – принадлежит 4,6% рынка. В общей сложности более 4,5% российского рынка занимают Castorama, «К-раута» и «Хоум центр».

В Топ-50 сетей розничной торговли строительными материалами и товарами для дома по версии ежегодного рейтинга INFOLine «DIY Retail Russia TOP» входят шесть иностранных игроков. На них приходится почти половина совокупного оборота участников рейтинга.

Более того, международные сети растут быстрее отечественных. Если выручка местных сетей, представленных в рейтинге, по итогам 2012 года увеличилась всего на 10%, межрегиональные игроки приросли на 21%, а федеральные на 27%, то зарубежные ритейлеры смогли обеспечить прирост выручки на 32,3%.

Тем не менее, в течение 2010-2012 гг. международные ритейлеры несколько снизили инвестиционную активность в России. Исключением является Leroy Merlin (входит в состав ГК Adeo Group), которая с 2002 года инвестировала в российский рынок 630 млн. евро и продолжает активное развитие на территории России. В результате именно быстрый рост выручки российского подразделения позволил ГК Groupе Adeo по итогам 2012 финансового года сравняться по величине чистой выручки с лидером Европейского рынка DIY – ГК Kingfisher plc, а в I квартале 2013 года – стать лидером рынка.

Генеральный директор INFOLine Иван Федяков считает, что крупнейшие международные игроки не до конца реализуют потенциал на российском рынке.

Рынок DIY РФ по прогнозам агентства в ближайшие годы продолжит рост, и для иностранных сетей он один из наиболее привлекательных в Европе. Однако зарубежные ритейлеры сталкиваются с тем, что многие практики, успешно реализуемые на Западе, оказываются неприменимы в условиях российского рынка.

«Так, если в Европе, например, у OBI 90% логистических расходов берут на себя поставщики, то в России логистика ложится обычно на сети. Кроме того, та же OBI активно использует франчайзинг на Западе - в России же в текущий момент ни один магазин компании не работает по схеме франчайзинга. Также не стоит забывать о серьезных сложностях с персоналом в России, о которых частно говорят международные игроки» - комментирует Иван Федяков.

| ДОЛИ КРУПНЕЙШИХ 10 РОЗНИЧНЫХ И ОПТОВО-РОЗНИЧНЫХ ОПЕРАТОРОВ РОССИИ НА РЫНКЕ DIY В 2011-2012 ГГ. | |||||||

|---|---|---|---|---|---|---|---|

| Основное операционное юридическое лицо (группа компаний) | Бренд | Основные | Ассор-тимент | Доля сетей, % | Прирост | ||

| 2012 | 2011 | 2012/ | 2011/ | ||||

| Леруа Мерлен Восток, ООО | Leroy Merlin | Г | Soft | 10,21 | 8,50 | 1,71 | 1,39 |

| ОБИ Россия | OBI | Г | Soft | 4,59 | 4,34 | 0,25 | -0,02 |

| Касторама Рус, ООО | Castorama | Г | Soft | 2,80 | 2,32 | 0,48 | 0,26 |

| Максидом, ООО | Максидом | Г | Soft | 2,09 | 2,12 | -0,03 | 0,02 |

| СТД Петрович, ООО | Петрович, Уровень | СБ | Hard | 1,90 | 1,63 | 0,27 | 0,37 |

| Роса, ООО (ГК "Строительный Двор") | Строительный Двор, Теплоотдача, Половик | СБ, С, М | Hard | 1,62 | 1,57 | 0,06 | -0,04 |

| СтройМастер, ЗАО | К-раута | Г | Soft/Hard | 1,50 | 1,49 | 0,02 | -0,03 |