Медиамиксы России, Украины и Казахстана

|

|

Юлия Волошина

Директор по медиа-исследованиям MEDIA FIRST

|

|

|

|

Первое полугодие 2011 года характеризуется предсказуемой динамикой на рекламных рынках стран СНГ – растут и падают те же показатели, что и в предыдущие периоды. В целом рынки России, Украины и Казахстана продолжают демонстрировать рост, обусловленный, преимущественно, существенным уровнем инфляции.

|

|

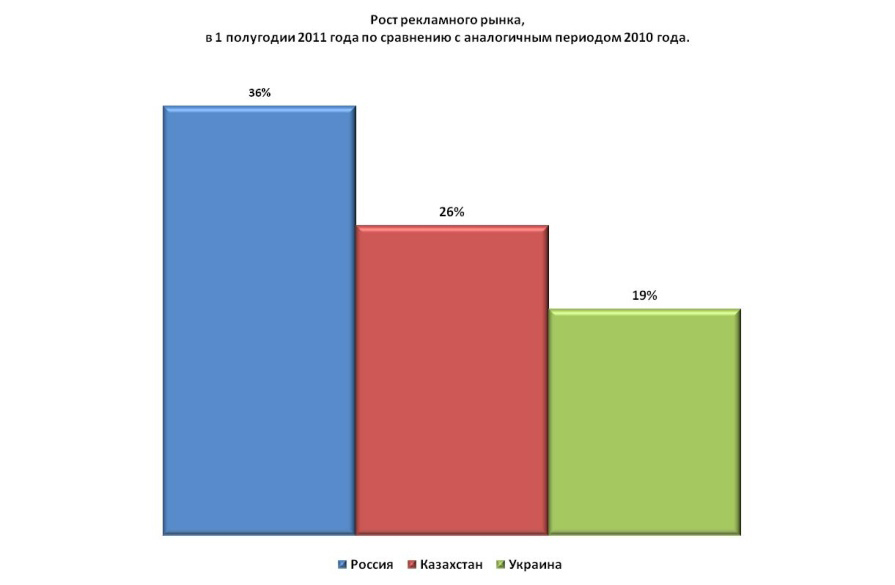

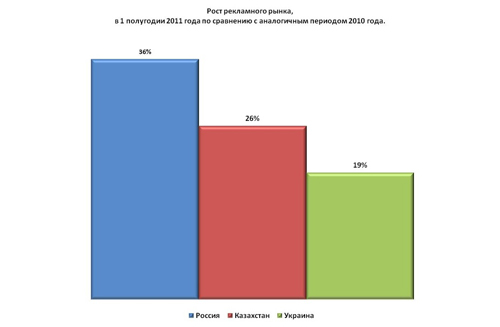

Лучшие результаты показала Россия - прирост в первом полугодии 2011 года составил 36% относительно аналогичного периода 2010 года (за счет разницы курсов валюты, в рублях прирост составляет 28%). Рекламный рынок Казахстана вырос на 26%, а Украины на 19%.

Рис. 1 Рост рекламного рынка (доллары США, с учетом скидок, без учета НДС)

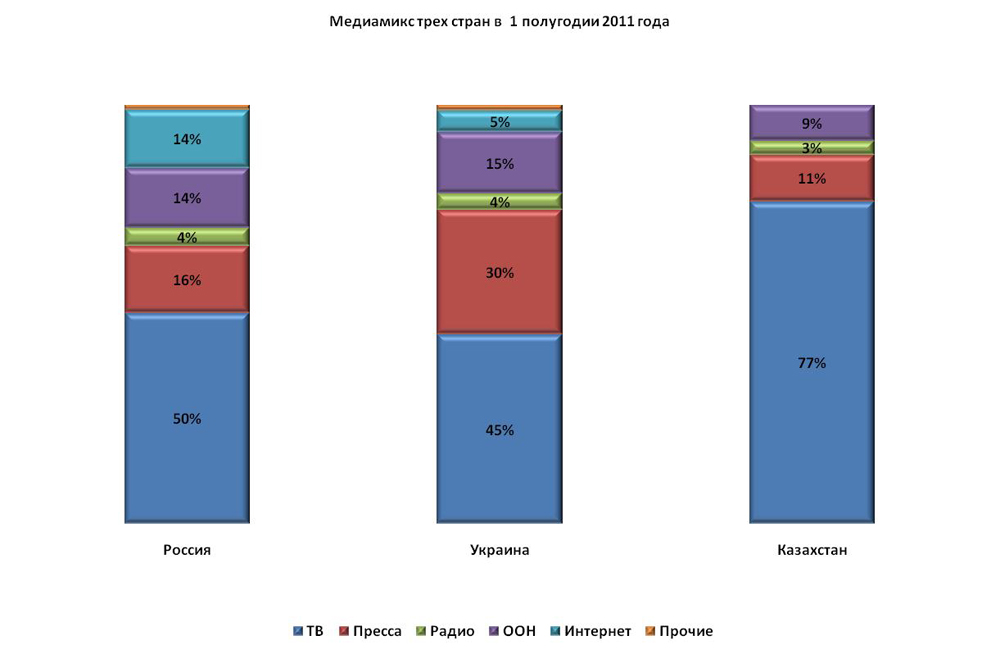

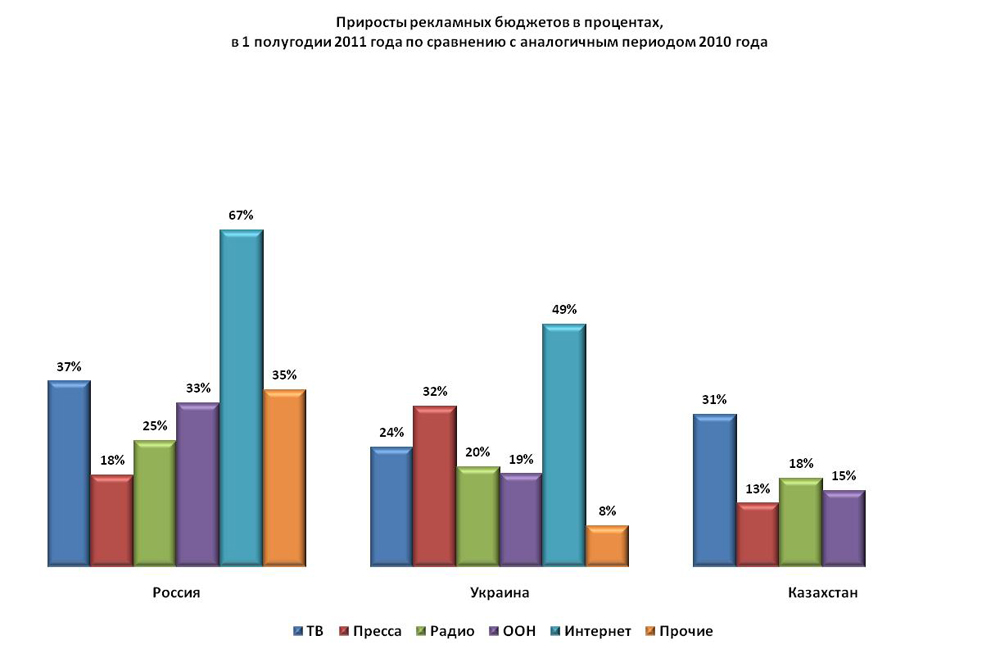

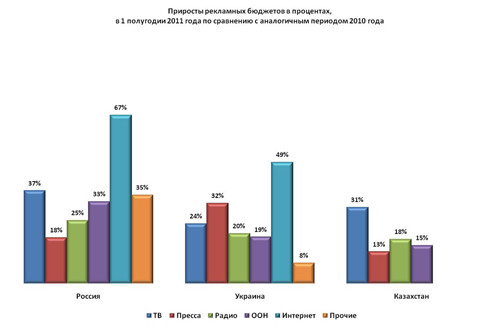

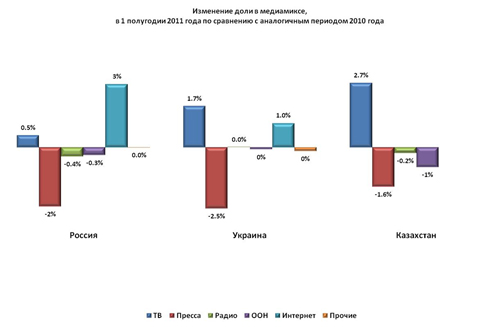

Основным трендом прошедшего периода можно назвать продолжающийся активный рост интернет-сегмента. В России рост рекламных бюджетов в интернете составил в первом полугодии 2011 года +67% относительно аналогичного периода 2010 года, в Украине – 49%. Доля интернета в российском медиамиксе увеличилась на 3% и уже сейчас сравнялась с долей наружной рекламы, которая составляет 14%.

Рис.2 Медиамикс трех стран в процентах (доллары США, с учетом скидок, без учета НДС)

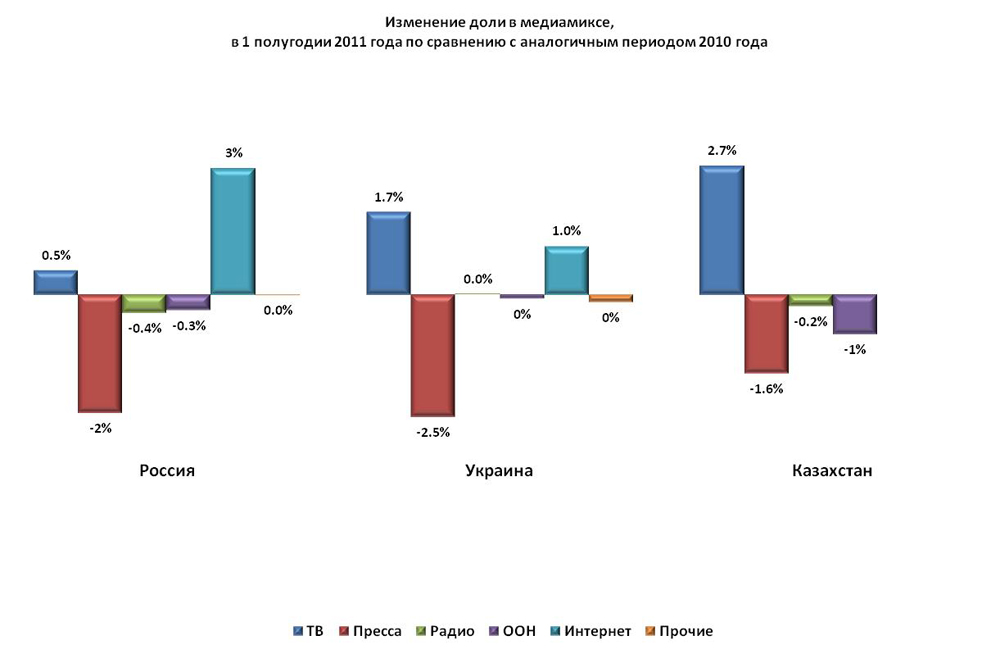

Остальные медиа достаточно стабильны. Телевидение по-прежнему занимает лидирующие позиции во всех странах - на его долю приходится более 50% денежных вложений рекламодателей (в Казахстане – 77%, в России – 50%, в Украине – 45%). Рост рекламных затрат на телевизионную рекламу в первом полугодии 2011 года относительно 2010 года составил 37% в России, 31% в Казахстане и 24% в Украине. Доля ТВ в медиамиксе во всех странах остается стабильной, лишь незначительно увеличившись в Украине и Казахстане (на 1,7% и 2,7% соответственно). Отдельно стоит отметить, что в Украине увеличение доли во многом объясняется высоким уровнем медиаинфляции в ТВ-сегменте, которая повлекла за собой перераспределение рекламных бюджетов рекламодателями. По нашим прогнозам, во втором полугодии 2011 года телевидение Украины если и будет расти, то только за счет дальнейшего повышения стоимости рекламы, а заполняемость каналов значительно снизится по сравнению с осенью 2010 года.

Рис.3 Приросты рекламных бюджетов в процентах (доллары США, с учетом скидок, без учета НДС)

Пресса пока удерживает вторую строчку в медиамиксе, тем не менее, во всех странах доля прессы снижается: в Украине она упала на 2,5%, в России - на 2%, в Казахстане - на 1,6%. Самые крепкие позиция пресса пока сохраняет в Украине, где занимает 30%. Рост рекламных затрат на размещение в прессе составил в первом полугодии 2011 года 32%. В российской прессе бюджеты выросли на 18% относительно 1 полугодия 2010 года, а доля прессы в медиамиксе составляет 16%. В Казахстане - самые низкие показатели среди трех стран: на прессу приходится только 11% рекламных инвестиций, а их рост сегмента в денежном эквиваленте - лишь 13%.

Рис.4 Изменение доли в медиамиксе в процентах (доллары США, с учетом скидок, без учета НДС)

Стабильность демонстрирует сегмент наружной рекламы - его доля в медиамиксах России и Украины относительно 1 полугодия 2010 года не изменилась (15% и 14% соответственно), упав лишь в Казахстане на 1% (до 9%). Самый большой рост бюджетов показала Россия (+33%), в Украине сегмент вырос на 19%, в Казахстане – на 15%.

Самая малая доля рекламного бюджета в медиамиксе у радио. Доля радио в рассматриваемых странах очень близка - в Украине и России составляет 4%, а в Казахстане – 3%. Рекламный бюджет в России увеличился на 25%, в Украине – на 20%, в Казахстане – на 18%.

Таблица 1. Топ-10 категорий за 1 полугодие 2011 года.

Стабильны во всех странах и список лидирующих категорий и рекламодателей. Топ-10 категорий остается неизменным, произошли лишь ротации в рамках первой десятки. В Украине и Казахстане изменили позиции почти все категории, в России поменялись местами категории «Транспорт» и «Связь». Что касается Топ-10 рекламодателей, то в России наиболее интересным представляется падение Unilever на 4 позиции (с 3-й до 7-й строчки), в Украине – стремительный рост Nestle (+6 позиций), а в Казахстане – укрепление позиций Coca-Cola, вошедшей в Топ-10 и занявшей 6-ю позицию среди десяти лидирующих рекламодателей.

2. Топ-10 рекламодателей за 1 полугодие 2011 года.

Источник всех данных без ссылок – экспертная оценка агентства Media First, построенная на основе данных компаний TNS Russia, TNS Gallup Media Asia, GFK Ukraine, UMM.

Расчет построен на основе совокупного национального рекламного бюджета на ТВ, радио, в прессе (вкл. рекламные издания), наружной рекламе и кино, рассчитанного по официальным прайс-листам, с учетом экспертной оценки бюджетов.

20.09.2011

|