Объем телерекламы в Казахстане в 2010 году составил 103 $ млн. без НДС

Драйверы роста - рекламодателей со средними и мелкими бюджетами

|

|

Элина Фу-Чай-Чи

директор по маркетингу Видео Интернешнл Казахстан

|

|

|

|

Главная особенность телевизионной рекламы в Казахстане (в отличие, например, от российской) заключается в существенном превышении предложения рекламных объемов со стороны каналов над платежеспособным спросом со стороны рекламодателей. Общий объем инвентаря, который потенциально может быть сгенерирован суммарно всеми каналами национального вещания в рамках действующего закона «О рекламе» (20% от эфирного вещания канала), в 2010 году оценивается нами примерно 2,2 млн. взвешенных пунктов рейтинга (wGRP), в то время, как объем всего выкупаемого инвентаря (вот уже на протяжении последних 3-х лет) составляет примерно 0,8 млн. пунктов ежегодно.

|

|

При этом показатель рейтинга телесмотрения из года в год уверенно растет (в 2010 году на 17%), что все сильнее увеличивает нереализуемые потенциальные рекламные возможности на рынке Казахстана. Столь высокий рост показателя TVR медиа-аналитики связывают с внутренними процессами, происходящими на каналах (улучшение качества программинга в борьбе за зрителя), и внешними (трансляция Зимних Олимпийских игр и Чемпионата мира по футболу).

Таким образом, казахстанские каналы с их невысоким среднерыночным показателем sell-out способны принимать дополнительные рекламные объемы как новых, так и уже размещающихся рекламодателей. Это, например, можно было наблюдать во втором полугодии 2010 года, в результате чего темпы прироста телерекламных бюджетов за этот период превзошли самые оптимистичные ожидания (+33%).

В условиях превышения предложения над спросом, динамику телерекламного сегмента определяют, прежде всего, основные макроэкономические показатели Казахстана (динамика показателя ВВП, инфляция, размер потребительского рынка и т.д.), а также развитие рынков в соседних государствах, с близкими социально-экономическими показателями развития — России и Украине.

Укрепление потребительского сектора на фоне общего подъема экономики страны (рост ВВП в 2010 году составил 7%) послужило причиной достаточно высокого прироста бюджетов всего медиарекламного рынка Казахстана в 2010 году (+ 21% или 165 $ млн. без НДС), при том, что в начале года прогноз рынка был гораздо консервативнее (10-12%).

Объем телерекламного сегмента страны в 2010 году, по оценке Видео Интернешнл Казахстан, составил 103 $ млн. без НДС. В эту сумму включаются телерекламные бюджеты каналов национального вещания и алматинских каналов.

Объемы региональной ТВ-рекламы на сегодняшний день не поддаются корректной оценке в связи с отсутствием измерений (мониторинга) рекламы и общей «непрозрачностью» этого субрынка. Тем не менее, можно констатировать, что за последние два года четко обозначилась тенденция увеличения доли региональных рекламных бюджетов крупных рекламодателей, причем в большинстве случаев данное поведение продиктовано реалиями конъюнктурного рынка, необходимостью прибегать к маркетинговой стратегии дифференциации бизнеса, учитывать развитие дистрибьюторской сети и т.д. Но вместе с этим, происходит и необоснованное перераспределение бюджетов общенациональных рекламодателей с национальных эфирных каналов в пользу региональных.

Рекламодатели и товарные группы

Сезонное распределение бюджетов рекламодателей в 2010 году было достаточно нетипичное для рынка. Так, поздний старт бюджетных сессий основных РД пришелся на январь-февраль месяцы, в результате чего старт кампаний основных игроков рынка был перенесен на март месяц. А, например, доля бюджетов декабря месяца на 5% превысила свой исторический показатель характерный для этого месяца. Можно предположить, что так называемый посткризисный синдром не позволил некоторым рекламодателям правильно распределить свои рекламные бюджеты по году, что привело к тому, что некоторые рекламодатели в конце года «дозаявляли» на каналы свои остаточные маркетинговые бюджеты 2010 года с частичным переносом этих бюджетов на начало 2011 года.

Доля бюджетов новых рекламодателей, не присутствовавших на ТВ в прошлом году, или абсолютно новых рекламодателей для рынка Казахстана в целом составила 10% от всего бюджета 4 квартала года (4 $ млн. без НДС).

Ожидаемое восстановление рынка 2010 года, которое эксперты связывали с возвратом на ТВ рекламодателей со средними и мелкими бюджетами, по итогу года нашло свое подтверждение в увеличении коммерческой доли этих рекламодателей в общем объеме телерекламного рынка с 33% до 38% (30 $ млн. без НДС).

В структуре TOP -20 рекламодателей в 2010 году особых изменений по составу участников не произошло. Объем выкупленных пунктов TOP-20 рекламодателей в 2010 году составил 71% всех реализованных «коммерческих» рейтингов, что составляет 585 700 wGRP. Доля бюджета TOP-20 составила при этом 62% (63 $ млн. без учета налогов). По данным ВИ Казахстан, рекламные расходы первой десятки рекламодателей составили 43%, что в абсолютных цифрах соответствует 44 $ млн. без НДС.

Позиционные передвижения внутри самого ТОП-листа возникли по причине изменений медиастратегий самих рекламодателей. Так, например, в 2008 году крупнейший сотовый оператор страны – GSM Kazakhstan (K'CELL), переориентировав свою маркетинговую тактику по завоеванию рынка, пошел за абонентами в регионы. Вслед за ним, в 2009 году туда же последовал и другой крупный рекламодатель – оператор мобильной связи, компания BEE LINE.

Объемы выкупленного инвентаря по TОР-20 рекламодателей в 2009-2010 гг.

|

2009

|

|

2010

|

|

#

|

Рекламодатель

|

Доля

wGRP (18+)

|

|

#

|

Рекламодатель

|

Доля

wGRP (18+)

|

|

1

|

PROCTER &

GAMBLE

|

17.9%

|

|

1

|

PROCTER &

GAMBLE

|

20.1%

|

|

2

|

HENKEL/SCHWARZKOPF

|

5.5%

|

|

2

|

NESTLE/L'OREAL

|

6.8%

|

|

3

|

NESTLE/

L'OREAL

|

5.0%

|

|

3

|

HENKEL/SCHWARZKOPF

|

5.3%

|

|

4

|

K CELL

|

4.5%

|

|

4

|

MARS

|

4.4%

|

|

5

|

BENCKISER

S.A.

|

3.6%

|

|

5

|

COLGATE-PALMOLIVE

|

4.0%

|

|

6

|

BEE LINE

|

3.5%

|

|

6

|

BENCKISER

S.A.

|

3.3%

|

|

7

|

COLGATE-PALMOLIVE

|

3.5%

|

|

7

|

WRIGLEY

|

2.7%

|

|

8

|

MARS

|

3.4%

|

|

8

|

DANONE

|

2.6%

|

|

9

|

UNILEVER

|

3.3%

|

|

9

|

COCA-COLA

ALMATY BOTTLERS

|

2.5%

|

|

10

|

COCA-COLA

ALMATY BOTTLERS

|

3.2%

|

|

10

|

UNILEVER

|

2.2%

|

|

11

|

DANONE

|

3.1%

|

|

11

|

KRAFT FOODS

|

2.2%

|

|

12

|

WRIGLEY

|

3.0%

|

|

12

|

BEIERSDORF AG

(BDF)

|

2.1%

|

|

13

|

BERLIN-CHEMIE

MENARINI GROUP

|

2.1%

|

|

13

|

K CELL

|

2.0%

|

|

14

|

BEIERSDORF AG

(BDF)

|

1.7%

|

|

14

|

FOODMASTER/LACTALIS

|

1.8%

|

|

15

|

GLAXO SMITH

KLINE

|

1.6%

|

|

15

|

КАЛИНА

|

1.7%

|

|

16

|

КАЛИНА

|

1.6%

|

|

16

|

BEE LINE

|

1.6%

|

|

17

|

БАНК

КАСПИЙСКИЙ

|

1.5%

|

|

17

|

АЛЬЯНС БАНК

|

1.5%

|

|

18

|

LACTALIS/FOODMASTER

|

1.3%

|

|

18

|

LG

ELECTRONICS

|

1.5%

|

|

19

|

LG

ELECTRONICS

|

1.2%

|

|

19

|

BERLIN-CHEMIE

MENARINI GROUP

|

1.5%

|

|

20

|

KRAFT FOODS

|

1.2%

|

|

20

|

БАНК

КАСПИЙСКИЙ

|

1.3%

|

|

|

ИТОГО по TOP 20

|

72%

|

|

|

ИТОГО по TOP 20

|

71%

|

|

|

Другие

|

28%

|

|

|

Другие

|

29%

|

|

|

ВСЕГО

|

100%

|

|

|

ВСЕГО

|

100%

|

В ТОР-20 товарных категорий 2010 года, как и в прошлом году, не попалили такие «локомотивы» рынка рекламы как, «строительство» и «автомобили». По объему выкупленного инвентаря на рынке категория «строительство» (которая включает в себя и товарную категорию узкого профиля «продажа недвижимости») в 2007 году занимала 10 место (24 000 wGRP(18+)), в 2008 – 26 место, в 2009 году эта категория уже практически не была представлена. В 2010 году, так и не сумев преодолеть кризисных явлений, «строительство» по-прежнему стагнирует. По мнению экспертов, ожидать возрождения рынка нового жилья раньше 2012 года не приходится.

Автомобильный сектор рекламного рынка Казахстана представлен небольшими бюджетами дистрибьюторских компаний, маркетинговая политика которых далеко не всегда предполагает перераспределение рекламных бюджетов в пользу относительно дорогого телевизионного сегмента. Так, в 2007 году «автомобили» занимали 15 строчку в рейтинге TOP-20 товарных групп с объемом выкупленного инвентаря по году в 20 100 wGRP (18+), в 2008 году – 12-е, в 2009 – 19-е и в 2010 – 63-е места.

Наибольшим ростом отметились такие категории, как «бытовая техника», «продукты питания», «пиво» и «детское питание». Рост категории «кофе» был обусловлен выходом на рынок такого крупного рекламодателя, как Kraft Foods с брендом Jacobs (60% всего инвентаря категории «кофе»). Высокий процент прироста в 2010 году категории «пиво» обусловлен временным снятием ограничения на рекламу данной продукции на каналах национального вещания.

Объемы выкупленного инвентаря по TОР-20 товарных категорий в 2009-2010 гг.

Телеканалы и sales houses

В 2010 году на телевизионном ландшафте Казахстана произошли изменения, связанные с реструктуризацией медиа-холдинга «Арна Медиа». В начале 2010 года было объявлено об упразднении государственного холдинга «Арна Медиа», в который входили национальные каналы «Хабар», «Ел Арна», «Казахстан» и спутниковый канал «Каспионет». С упразднением холдинга каналы перешли в подчинение Министерства связи и информации. Реализацию рекламных возможностей данных каналов осуществляет дом продаж «Арна Адвертайзинг».

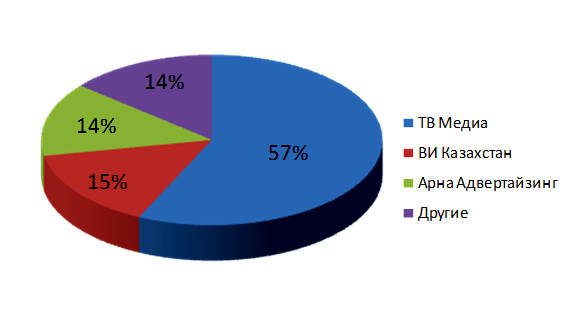

Пул клиентов ВИ Казахстан в 2010 году пополнился новым каналом национального вещания «Астана». Суммарная аудиторная доля каналов ВИ Казахстан («31/СТС», «СТВ», «Астана») по аудитории 6+ (Казахстан) составила в 2010 году 15%, «ТВ Медиа» («Евразия», «КТК», «НТК») — 57% , «Арна Адвертайзинг» («Хабар», «Казахстан», «Ел Арна») — 14% .

Прогноз развития телерекламного сегмента на 2011 год

По оценкам экспертов, экономическая политика Казахстана на 2011 год позволит обеспечить реальный рост ВВП на уровне 4-5% и удержание уровня инфляции в коридоре 6-8%. Исходя из этого, а также обозначенных выше драйверов роста, ВИ Казахстан прогнозирует на 2011 год прирост телерекламных бюджетов на уровне 15% , что в тенговом эквиваленте позволит рынку выйти на уровень 2008 года с объемом около 17,6 млрд. тенге без НДС (возможно даже небольшое превышение на 3-5%). В долларовом выражении размер рынка составит примерно 118 $ млн. без НДС. Данный прогноз не учитывает региональные телерекламные бюджеты. Весь медиарекламный рынок страны, по оценке ВИ Казахстан, может выйти на уровень 2007 года (примерно 268 $ млн. без учета НДС)- лучшего года для всей медиаиндустрии страны - предположительно лишь в 2013 году.

Экспертная оценка ВИ Казахстан (без НДС)

03.03.2011

|

|

Куда движется индустрия? Как меняется структура рекламного рынка? Какие категории рекламодателей сокращают, а какие наращивают свое присутствие в том или ином медиа?

На эти вопросы отвечают исследовательские компании, независимые эксперты, топ- менеджеры крупных медиакомпаний, рекламных агентств, издательских домов, операторов наружной рекламы, лидирующих интернет-игроков.

Проект выходит ежемесячно по мере готовности актуальных данных. Ежеквартально мы подводим итоги и говорим о перспективах индустрии.

|