Как вернуть деньги за страховку после периода охлаждения

При покупке автомобиля в автокредит автосалоны и банки оформляют договоры добровольного страхования, не акцентируя на этом внимание.

Заемщики только позднее узнают о дополнительных страховках, включенных в кредит, нередко пропуская сроки, установленные законом.

Далее разберем ответы на вопрос: что делать, если 30 дневный срок для отказа и расторжения договора истек?

Страхование по кредиту

В кредит оформляют разные страховки на любой случай жизни. Перечислим самые часто встречающиеся полиса:

- Страхование жизни и здоровья

- ГАП (GAP)

- Страховка от потери работы или заработка

- КАСКО

- Коллективное страхование

- Добровольное страхование имущества от дополнительных рисков

- ДМС, медицинская помощь и другие

Нужно смотреть, что из страхования согласовывали, а что вам не нужно или было навязано. А также стоимость страховой премии, которая может превышать 100000 и 200 тысяч рублей, что зачастую сильно выше рыночной цены в других страховых компаниях.

Период охлаждения страховки

Это срок, в течение которого потребитель вправе отказаться от договора добровольного страхования и вернуть страховую премию

После четырнадцати дней получиться вернуть только за неиспользуемый период.

Если период охлаждения прошел, то по большинству полисов страховая откажет в возврате денежных средств ссылаясь на действующее законодательство, пункты статьи 958 ГК РФ.

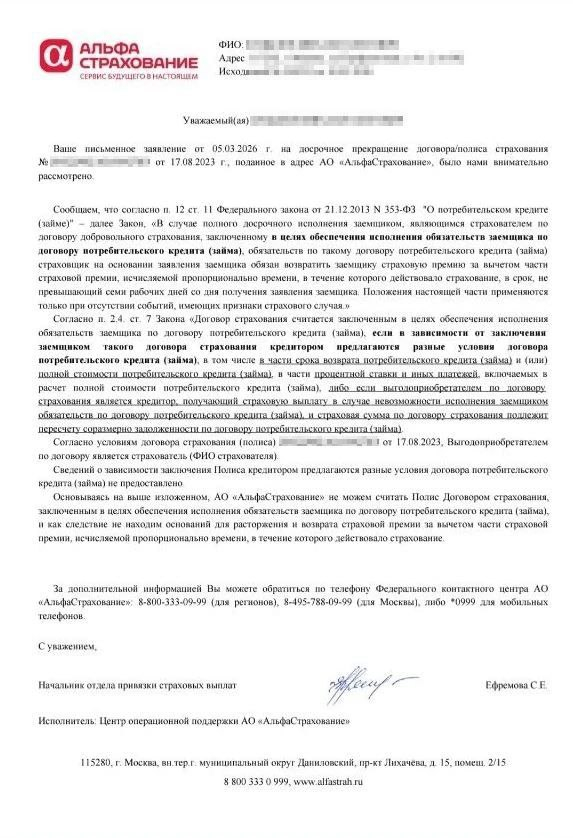

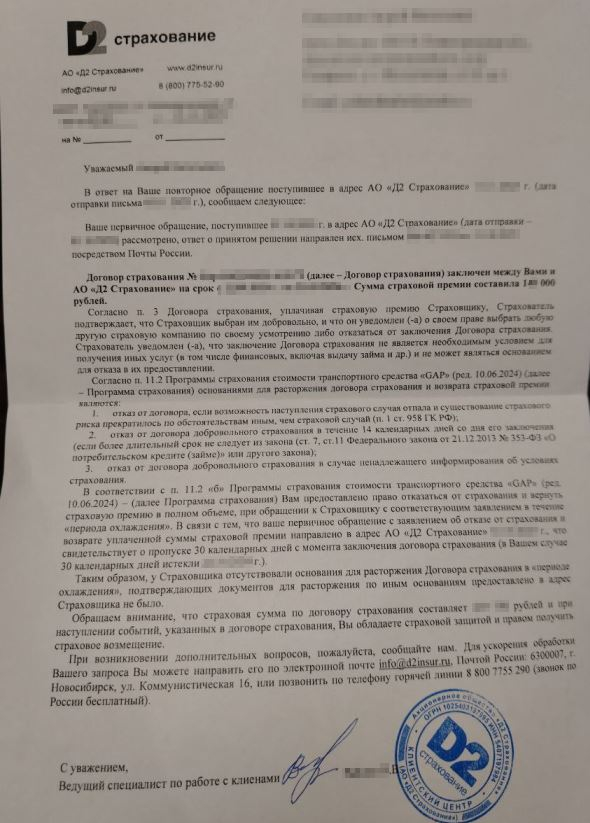

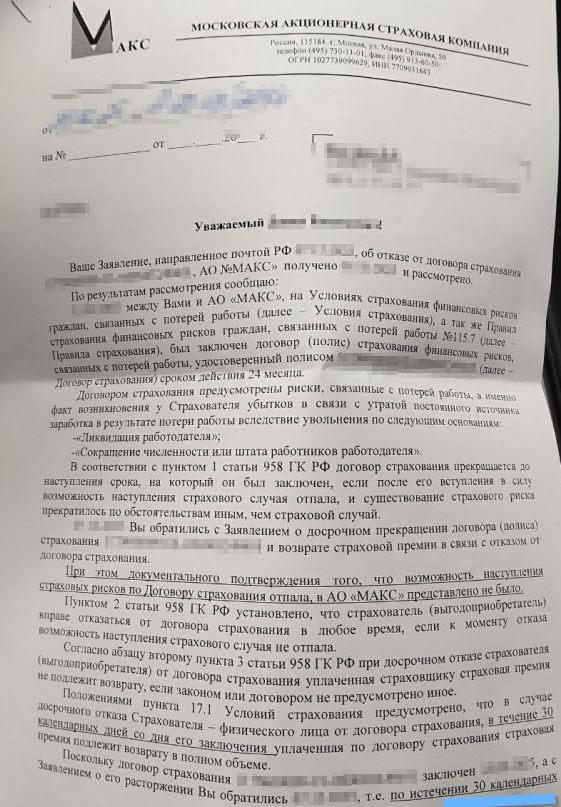

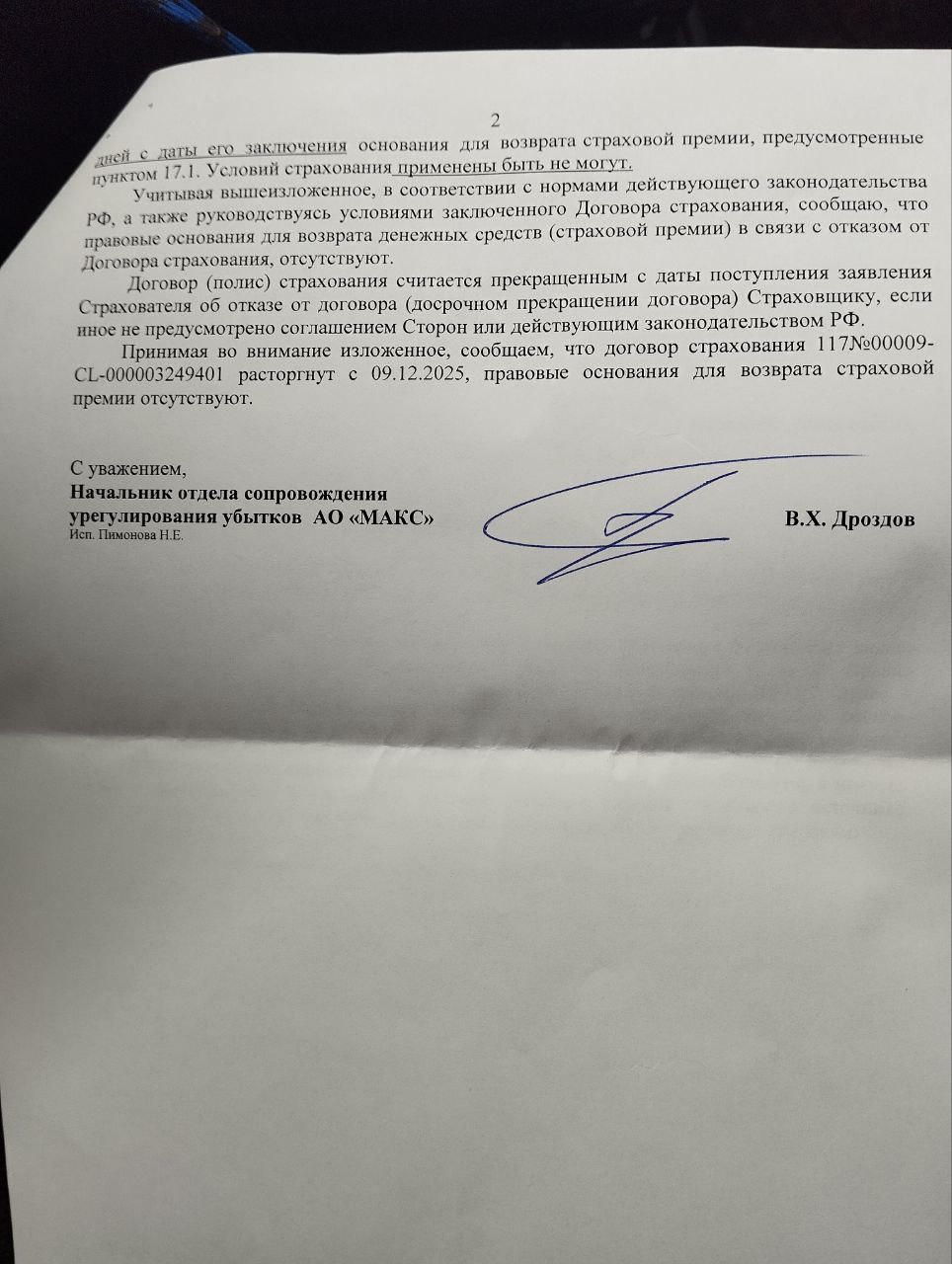

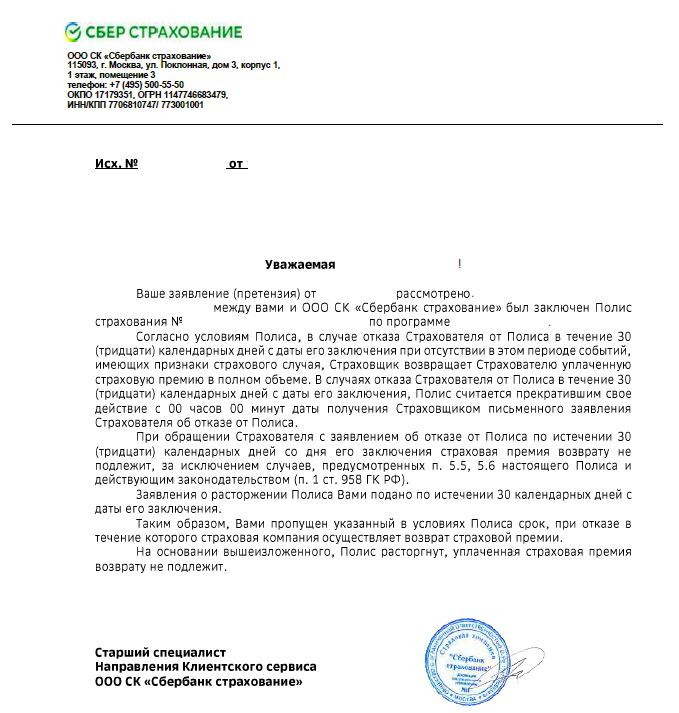

Вот примеры отказов страховых компаний:

Можно ли отказаться, если прошел период охлаждения

Отказаться можно, но в большинстве случаев страховые деньги не вернут, ссылаясь на закон.

По почте придет ответ, к примеру:

«Полис расторгнут, уплаченная страховая премия возврату не подлежит.»

или

«Договор страхования расторгнут, правовые основания для возврата страховой премии отсутствуют.»

Но не расстраивайтесь - основания есть.

Также, будем рады видеть вас на нашем сайте, где вы сможете ознакомиться с данной статьей более подробно!

Правовые основания возврата страховки после периода охлаждения

Суды не охотно, но все чаще встают на сторону потребителей. Приведем примеры, оснований, которые доказали свою состоятельность.

Досрочное погашение кредита

Тот же первый пункт статьи 958 ГК РФ указывает на то, что договор страхования прекращается до наступления срока, если возможность наступления страхового случая отпала по обстоятельствам иным, чем страховой случай.

На практике к таким обстоятельствам относятся полное погашение кредита досрочно. Но и тут нужно доказывать, что страхование связанно с кредитом.

Признание договора недействительным

В законодательстве Российской Федерации предусмотрены недопустимые условия договоров, которые ущемляют права потребителей. Согласно пункта 2 Закона «О защите прав потребителей» условия, которые обусловливают приобретение одних товаров и услуг обязательным приобретением иных услуг, в том числе предусматривают обязательное заключение иных договоров.

К примеру, при покупке автомобиля, в доп. соглашениях к договору купли-продажи автомобиля (ДКП) автосалоны обусловливают обязательное приобретение дополнительного страхования и навязанных услуг, в том числе обязательные страховки.

Позиция Верховного Суда

Данное основание подтвердил 20 января 2026 года ВС РФ определением № 43-КГ25-2-К6. Позиция Верховного Суда обязывает нижестоящие суды признавать условия, ущемляющие права потребителя недействительными. Возлагать ответственность за навязывание страховки на продавца даже в случае, если формально он не является стороной договора. А также, исследовать реальную экономическую модель сделки по продаже автомобиля в соответствии с навязанными услугами и скидками на машину.

Приведем ниже краткую инструкцию, что делать, чтобы вернуть деньги за страховку в кредите.

Заявление в страховую компанию на возврат страховки

Начинать нужно всегда с изучения рисков в деле, к примеру автосалоны часто прописывают возврат скидки при расторжении договора.

Далее изучить документы: кредитный договор и полис страхования. В случае с пропущенным сроком по страховке - нужно тщательно продумать стратегию и позицию. Посмотреть, есть памятки о возврате премии при досрочном отказе или признаков, что страховку навязали.

Следующим шагом, нужно направить по почте заказным письмом претензию об отказе от договора по адресу компании, с кем у вас заключен полис.

- В заявлении напишите свои ФИО, и паспортные данные, укажите свои банковские реквизиты.

- К заявлению приложите копии документов: договор и платежку об оплате, или что у вас есть на руках. Не забудьте про копию справки о погашении кредита. А также копию своего паспорта.

- Сохраните чек об отправке или сфотографируйте, чтобы не потерялся. Чек понадобиться в будущем, как доказательство. Отследить получение письма можно по трек номеру из чека на сайте почты России.

Напишите нам - пришлем образец заявления о расторжении, подходящей под ваш случай.

Что делать, если страховая не вернула деньги по заявлению

После направления заявления, нужно подождать 10 дней для ответа. В дальнейшем действовать исходя от конкретной ситуации или письменного ответа страховой организации. Звонки от страховщика не принимаются в счет, так как на словах они могут, что угодно сообщить.

Часто страховая может не ответить или прислать ответ по почте, что сроки отказа пропущены и возврат невозможен.

Это уже обычная ситуация, страховщик прекрасно понимает, что большинство потребителей не пойдут защишать свои права в суде.

Обращение к финансовому уполномоченному с жалобой

Подача обращения к Уполномоченному по защите прав потребителей фин. услуг - это обязательный шаг, перед подачей в суд. Омбудсмен создан, чтобы разгрузить судебные инстанции. Жалобу необходимо подавать по правилам правилам Фин. Омбудсмена, чтобы его служба приняла ее к рассмотрению.

Не соблюдение обязательного порядка, может привести к отказу в суде.

Подать в суд на страховую

Если Омбудсмен принял решение об отказе в удовлетворении требований, то необходимо подавать в суд.

Для этого нужно составить исковое заявление и подготовить документы в доказательство своей позиции.

В иске обязательно указываем требования по возврату части страховой премии и основания для расторжения договора. Ссылаемся на пункты сатьи 958 ГК РФ, а также на закон «О защите прав потребителей».

Как взыскать деньги через суд:

- Подать исковое заявление в суд, подготовив необходимые документы и направив предварительно ответчикам

- После выигрыша и вступления решения в силу получить исполнительный лист

- Направить исполнительный лист в банк или приставам для списания денег на ваш счет.

Конечно нужно исходить из ответов страховой компании и решения службы финансового уполномоченного, прежде чем идти судиться.

Автосалон сделал скидку на автомобиль

Прежде чем подавать заявление на отказ от страховок, нужно посмотреть все документы. Очень часто в документах покупатели находят доп. соглашение о цене на автомобиль.

Если нашли доп. соглашение, то нужно внимательно изучить его, особенно в части от каких услуг можно отказаться, чтобы сохранить скидку на машину. Менеджеры автосалона давят на покупателей и запугивают скидкой по телефону или в мессенджерах.

Пришлите нам документы - изучим и скажем, какие есть риски в деле.

Повысит ли банк ставку по кредиту

Отказ от добровольной страховки по кредиту, автокредиту или ипотеке может привести к тому, что банк может повысить % ставку кредитования.

Чтобы этого избежать - нужно тщательно изучать кредитный договор на наличие соответствующих пунктов.

Чаще всего банк повышает ставку при отказе от полисов КАСКО, страхования жизни или потери дохода. Но мы знаем способы этого избежать, вам достаточно прислать нам кредитный договор на изучение.

Как вернуть страховку в ДНР, ЛНР или новых регионах

Зачастую жителям Донецкой или Луганской Народных республик часто включают в автокредит страховки, которые им не нужны, либо страховая может им отказать из-за исключений в правилах.

Особенно, если купили автомобиль в кредит в автосалонах, которые расположены в соседних областях, к примеру, в Ростовской области или Воронежской, а также Краснодарском крае.

Если вы проживаете в Донецке, Горловке, Макеевке, Луганске, Мариуполе, Бердянске или Мелитополе - пишите, поможем вернуть деньги за навязанные страховки, оформленные в кредит.

Навязали дополнительные услуги в автокредит

Что только не придумает автосалон и банк для того, чтобы заработать на вас. Мы уже рассматривали некоторые из таких дополнительных услуг при покупке машины в нашей статье: Как отказаться от доп. услуг автосалона, навязанных в кредит.

Чтобы найти все услуги и страховки, которые вам включили в автокредит - пришлите нам кредитный договор на изучение.

Если переживаете за риски в деле, связанные со скидкой автосалона на автомобиль или у вас сложное дело с невозвратной страховкой -лучше доверить возврат опытным юристам, которые знают последнюю практику и нюансы.

Пришлите нам документы на изучение - бесплатно изучим риски и проконсультируем.

С уважением, Вадим из команды spor-expert.ru. Ставьте лайк, если понравилось, пишите комментарий и подписывайтесь на новые заметки и истории на канале в Максе.