Посуточная vs долгосрочная аренда: как инвестировать в апартаменты в Санкт-Петербурге в 2026-м году

Посуточная vs долгосрочная аренда. Что выгоднее для инвестирования в апартаменты в Санкт-Петербурге в 2026 год: вопрос не риторический. Один и тот же объект при смене стратегии дает разный чистый доход, разный профиль риска и разный горизонт окупаемости. Выбор модели – это инвестиционное решение, которое важно принять до покупки, а не после.

Петербург – нестандартный рынок. Туристический поток, деловая активность и дефицит качественного предложения в исторических локациях создают устойчивый спрос сразу на два арендных формата. Это дает инвестору реальный выбор стратегии – но и требует точного расчета, а не интуитивного решения. В этой статье, вместе со специалистами компании Фурман 1845 разберем обе модели: механику, расчеты и критерии выбора. Furman 1845 предлагает апартаменты для инвестиций в апарт-комплексе на ул. Смолячкова, 17 – реконструированном здании 1911 года, созданном архитектором Борисом Фурманом.

Цены на недвижимость в Выборгском районе за последние два года увеличились на 15%. В 2026 году прогнозируется рост на 10−18%.

1. Рынок апартаментов в Санкт-Петербурге в 2026 году

Апартаменты компактного формата – юниты 18–30 кв. м – остаются наиболее ликвидным инструментом на петербургском рынке недвижимости. Низкий порог входа, высокий относительный арендный доход и устойчивый спрос делают их понятным активом для частного инвестора.

А что на рынке? Рынок при этом расслаивается. Объекты с профессиональной управляющей компанией показывают стабильную заполняемость и предсказуемый денежный поток. «Самостоятельные» объекты – те, где собственник управляет арендой сам – демонстрируют высокую вариативность результатов: от хороших до убыточных, в зависимости от вовлеченности и опыта владельца.

Ключевые драйверы инвестиционного спроса

Туристический Санкт-Петербург генерирует стабильный посуточный спрос в локациях с историческим контекстом и пешей доступностью от метро. Деловой Петербург – спрос на длительное проживание в транспортно доступных районах. Инвестор, который выбирает объект грамотно, может получить актив, работающий в обоих режимах.

Критический момент: выбор стратегии аренды определяет не только доходность, но и требования к объекту, УК и юридической структуре сделки. Принимать это решение после покупки – значит переплачивать на входе или получать субоптимальный результат.

2. Посуточная vs долгосрочная аренда: механика и различия

Модели дохода

Посуточная ставка в востребованных локациях Петербурга в 2–3 раза выше суточного эквивалента долгосрочного контракта. Это валовое преимущество. Его съедают сезонность (реальная годовая заполняемость – 55–80%), расходы на уборку после каждого заезда, комиссия УК и агрегаторов, повышенный износ объекта.

Долгосрочная аренда дает ставку ниже, но заполняемость близка к 100% при адекватном ценообразовании. Операционные расходы минимальны. Арендатор несет ответственность за объект как за свое жилье. Денежный поток предсказуем на горизонте контракта.

Профиль риска

Посуточный формат чувствителен к трем переменным: сезонности, туристическому потоку и качеству управления. Белые ночи и новогодние праздники в Петербурге дают пиковую загрузку, осень и ранняя весна – традиционно слабые периоды. При отсутствии профессиональной УК сезонный провал напрямую бьет по доходности.

Долгосрочный формат несет другие риски: неплатеж арендатора, сложность с принудительным выселением, снижение рыночных ставок при росте предложения в конкретной локации. Эти риски управляемы через грамотный отбор арендатора и корректно составленный договор.

Роль управляющей компании

Для посуточного формата УК – не опция. Динамическое ценообразование, круглосуточный ресепшен, уборка, работа с агрегаторами и отзывами, управление загрузкой в несезон – без этого посуточная модель либо не работает, либо перекладывает на собственника полную операционную нагрузку.

Для длительного срока УК актуальна при портфеле от двух объектов или если инвестор принципиально не хочет касаться операционки. В Furman 1845 управление осуществляет УК «МТЛ-Апарт» – оператор апарт-сервиса в Петербурге с прозрачной системой ежемесячной отчетности для каждого собственника. Именно наличие сильной УК сглаживает сезонность и переводит посуточную модель из «активного бизнеса» в «пассивный доход».

3. Как считать доходность: методика

Формула

Чистая доходность (%) = (Годовой арендный доход − Все расходы) / Стоимость объекта × 100

Стоимость объекта считается из цены покупки и затрат на отделку и меблировку. Расходы включают: налог (НДФЛ 13% или УСН 6%, патент), коммунальные платежи в доле собственника, комиссию УК, расходы на уборку и расходники (посуточная), периодический ремонт и резерв на износ, затраты на агрегаторы и маркетинг (посуточная), потери от простоя.

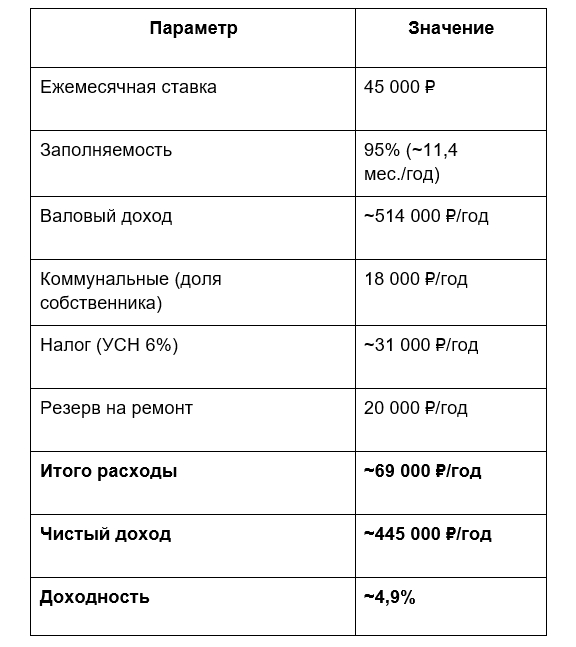

Расчет: долгосрочная аренда

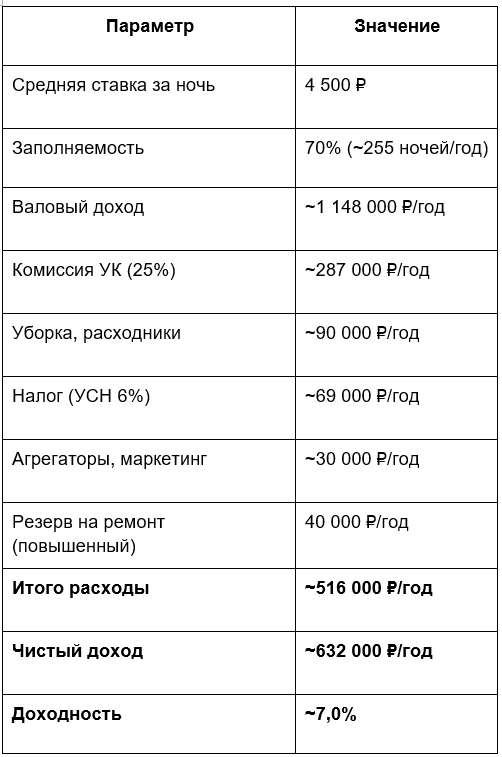

Расчет: посуточная аренда

Тот же объект, иная стратегия.

Анализ чувствительности

Посуточная модель нелинейно реагирует на снижение заполняемости. Падение с 70% до 55% сокращает валовый доход на 21%, при этом постоянные расходы (УК, налог, резерв) остаются. Чистая доходность уходит вниз непропорционально.

Долгосрочная модель устойчива: один «пустой» месяц в году – это потеря 8,3% валового дохода, а не основание для пересмотра стратегии. Именно поэтому для консервативного инвестора с горизонтом 5+ лет долгосрочный формат часто оказывается выгоднее с поправкой на риск.

В реальных проектах цифры всегда отличаются от учебных примеров: влияют конкретная локация, продукт, политика УК. В Furman 1845 мы помогаем инвесторам просчитать рабочий диапазон доходности под каждую модель – запросить персональный расчет можно на сайте furman1845.ru.

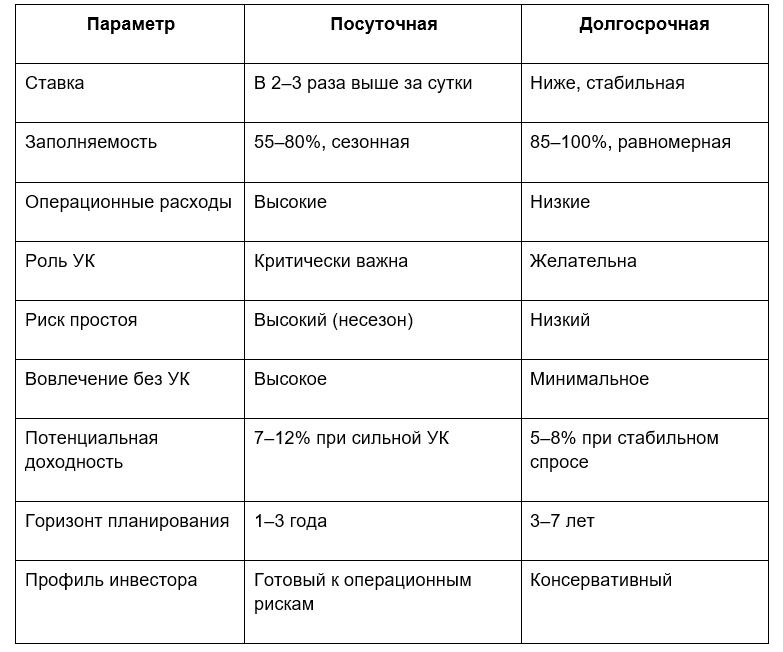

4. Сравнительная таблица: посуточная vs долгосрочная аренда

Посуточная модель выигрывает в абсолютном доходе при двух условиях: заполняемость выше 65% и профессиональная УК. Если одно из условий не выполняется – преимущество перед долгосрочным форматом исчезает или меняет знак. Долгосрочная аренда в свою очередь подразумевает меньше дохода, но значительно меньше дисперсии результата.

5. Выбор объекта под стратегию

Под посуточный формат

Три обязательных условия: 1. пешая доступность от метро (в идеале – 5–7 минут), 2. историческая или туристически значимая локация, 3. инфраструктура для краткосрочного проживания в шаговой доступности.

Апартаменты в историческом здании в таком районе стабильно удерживает спрос и позволяет держать ставку выше среднерыночной. Furman 1845 – пример объекта, где эта логика реализована: здание 1911 года, 40 м от метро «Выборгская», готовая инфраструктура района. Инвестор входит не в «голый» актив, а в работающий продукт с отлаженной сервисной моделью.

Под долгосрочную аренду

Приоритет – транспортная доступность и насыщенность бытовой инфраструктурой. Центр работает и здесь, но конкуренция выше, а арендатор чувствительнее к уровню шума и плотности туристического трафика. Районы с хорошим метро, но без курортной перегрузки – вот оптимальная точка.

Критерии выбора объекта

● Функциональная планировка на компактной площади (18–30 кв. м должны работать как полноценное жилье),

● репутация и реальные показатели заполняемости УК,

● юридическая чистота документов на объект,

● потенциал роста стоимости.

Не забывайте, что исторические здания с ограниченным предложением растут в цене быстрее массовых новостроек.

6. Управляющая компания: когда она увеличивает доходность

Экономика УК

Комиссия профессионального оператора – 20–30% от валового дохода. Это оправдано при одном условии: УК обеспечивает заполняемость выше, чем обеспечил бы собственник самостоятельно. Если УК удерживает 70% против 50% у самостоятельного владельца – даже после вычета комиссии инвестор в плюсе.

Как проверить? Попросите у любой УК исторические данные по заполняемости и структуру расходов. Компания, которая работает честно, предоставит эти данные без давления.

Что дает УК инвестору:

● Полное снятие операционной нагрузки – заселение, выселение, уборка, конфликтные ситуации, обслуживание агрегаторов.

● Масштабирование: два, три, пять апартаментов под управлением одной УК – это управляемый портфель, а не пять параллельных операционных проблем.

На что смотреть при выборе:

● история на рынке Петербурга,

● рейтинги объектов на агрегаторах,

● прозрачность ежемесячной отчетности (разбивка по доходу, расходам, заполняемости по дням),

● условия договора – процент, порядок выплат, ответственность за ущерб объекту.

7. Риски и стратегия выхода

Риски по форматам

Посуточный формат:

- снижение туристического потока,

- ужесточение регулирования краткосрочной аренды (тренд, характерный для большинства крупных городов),

- переоценка объекта на входе.

Долгосрочный:

- недобросовестный арендатор,

- рост предложения в локации,

- снижение рыночных ставок.

Регуляторный риск для посуточной аренды в России пока ниже, чем в европейских городах, но игнорировать его не стоит: правила могут измениться в течение инвестиционного горизонта.

Горизонт и выход

Посуточная модель при заполняемости 70%+ и чистой доходности 7–9% дает окупаемость на горизонте 11–14 лет. Долгосрочная при доходности 5–7% дает окупаемость на горизонте 14–18 лет. С учетом роста стоимости объекта реальный IRR по обеим стратегиям выше, особенно для исторических зданий в дефицитных локациях.

Апартаменты в историческом здании у метро в Петербурге – ликвидный актив при продаже: следующий покупатель оценивает тот же набор факторов. Типовой юнит в массовой новостройке конкурирует при продаже с десятками аналогичных лотов в том же корпусе – это давление на цену, которое сложно игнорировать.

8. Furman 1845: параметры объекта как инвестиционного актива

Разобрав обе стратегии в общем виде, рассмотрим, как перечисленные критерии выбора проявляются в реальном проекте.

Furman 1845 – апарт-комплекс в Выборгском районе Санкт-Петербурга, ул. Смолячкова, 17. Здание построено в 1911 году, прошло капитальный ремонт в 2023–2025 годах и введено в эксплуатацию в I кв. 2026 года. Порог входа – от 7,5 млн ₽.

С точки зрения инвестиционных параметров проект закрывает несколько ключевых требований одновременно:

Локация и транспорт. 40 метров до метро «Выборгская». Для посуточного формата это прямой драйвер заполняемости: гость не арендует автомобиль и не зависит от такси. Для долгосрочного арендатора – базовый критерий выбора жилья.

Готовность объекта. Дом сдан и готов к эксплуатации. Инвестор не принимает строительный риск, не ждет ввода в эксплуатацию и не замораживает деньги на неопределенный срок. Апартаменты можно сдавать сразу после оформления сделки.

Управляющая компания. Объект работает под управлением УК «МТЛ-Апарт». Это снимает с собственника операционную нагрузку по обеим стратегиям – и посуточной, и долгосрочной. Доходность от сдачи в аренду, заявленная проектом, – 9–12% годовых.

Потенциал перепродажи. Исторические здания в Петербурге – дефицитный сегмент: новых объектов такого класса не появляется. При продаже апартамента в подобном здании покупатель платит не только за метры, но и за уникальность актива.

Скидка при входе. Действует скидка 3% при 100% оплате на первые пять номеров. Для инвестора, считающего полную стоимость владения, это прямое снижение цены входа и улучшение расчетной доходности.

Furman 1845 – показательный пример того, как совпадение нескольких факторов (готовый объект, сильная УК, историческая локация, транспортная доступность) формирует актив, пригодный для обеих арендных стратегий без структурных компромиссов.

Итог

Посуточная аренда дает более высокий потенциальный доход – при условии сильной УК и устойчивого спроса в локации. Долгосрочная аренда – более предсказуемый денежный поток с меньшими операционными рисками. Выбор определяется не только цифрами, но и профилем инвестора: его горизонтом, толерантностью к риску и готовностью к вовлеченности. Узнайте подробнее об инвестировании в апартаменты в Санкт-Петербурге на сайте компании Furman 1845.