Как бизнесу платить самозанятым картой и онлайн без своего эквайринга

Ключевые выводы

- У самозанятого физлица нет своего эквайринга: принять карту напрямую он не может физически, нужен банк-эквайер или платёжный агрегатор-посредник, который берёт комиссию и сам формирует чек по налогу на профессиональный доход (НПД).

- Платёжная ссылка — не то же самое, что перевод «другу». По ссылке чек НПД формируется автоматически, и данные о доходе сразу уходят в ФНС.

- С 1 января 2026 года комиссия эквайринга подорожала на ставку НДС 22%: 425-ФЗ отменил льготу, которая действовала с 2006 года.

- Встроенный в приложение «Мой налог» способ приёма безналичной оплаты через платёжного агента не безлимитен. Сумма счёта должна укладываться в диапазон от 15 000 до 60 000 ₽, а весь оборот через агента — не более 200 000 ₽ в месяц. Это лимит конкретного встроенного механизма, а не общий потолок на переводы самозанятому.

- Для разового платежа одному российскому самозанятому проще и дешевле прямой сервис — банковский эквайринг или агрегатор. Когда карточная или безналичная оплата — лишь один из способов расчёта в более широкой, документируемой работе с исполнителями, в том числе за рубежом, стоит смотреть в сторону платформы уровня 4dev.com.

- Ставка комиссии — только часть картины: важно ещё, кто её платит, самозанятый или заказчик, и облагается ли она НДС.

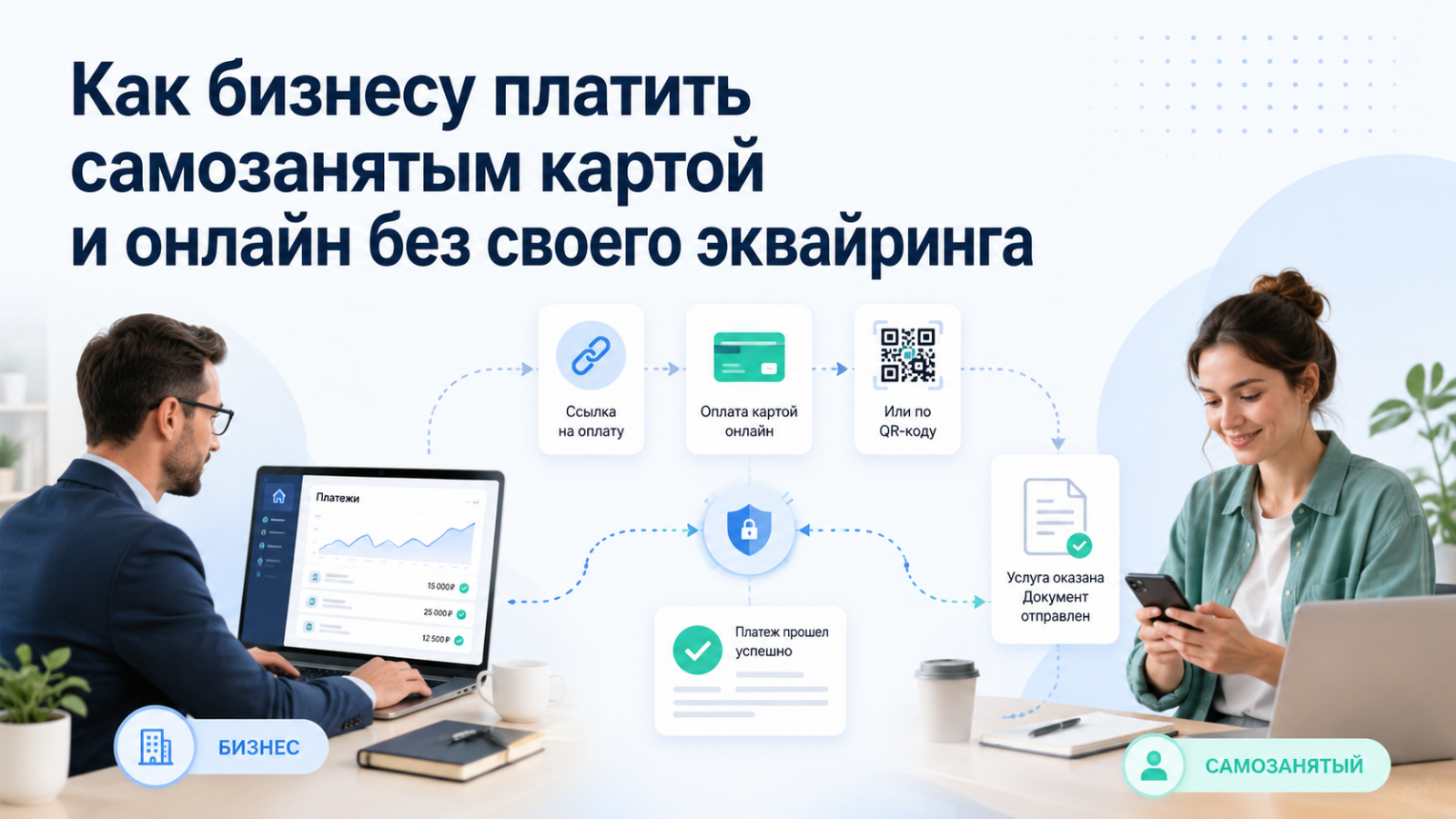

Заплатить самозанятому картой напрямую — просто перевести деньги «на карту» — не получится оформить как оплату по договору. Без чека НПД такой перевод юридически остаётся расчётом между двумя физлицами, а не оплатой услуги. Короткий ответ на вопрос «как это сделать правильно»: платёж проводят через посредника — банк с эквайрингом, платёжный агрегатор или встроенный в приложение «Мой налог» способ приёма, — и уже этот посредник формирует чек и передаёт данные в налоговую.

Масштаб вопроса задаёт одна цифра. Доля безналичных платежей в розничном обороте России по итогам 2025 года достигла 88%, поднявшись с 85,8% годом ранее. Параллельно растёт и число тех, кому эти платежи адресованы: к концу 2025 года в стране было зарегистрировано свыше 15 млн плательщиков НПД — вдвое больше, чем тремя годами ранее, по данным ФНС. Бизнес и частные заказчики всё чаще упираются в один и тот же вопрос: перевести деньги просто, а вот закрыть платёж документом — не всегда.

Почему картой самозанятому нельзя заплатить напрямую

Причина в двух вещах сразу. У самозанятого-физлица без статуса ИП нет своего расчётного эквайринга, а обычный перевод не заменяет чек НПД. Оба ограничения нужно закрыть одновременно, чтобы платёж считался оплатой услуги, а не переводом между людьми.

Эквайринг физлицу не подключить. Банки открывают торговый и интернет-эквайринг компаниям и предпринимателям, а не физическим лицам. У Т-Банка, например, эквайринг для самозанятых доступен только тем, кто оформил ИП на НПД: обычный самозанятый без статуса ИП подключить его на своё имя не может ни в одном банке. Значит, для приёма карты физлицу-самозанятому всегда нужна третья сторона — банк-эквайер или платёжный агрегатор.

Если самозанятый параллельно оформил ИП, у него появляется другая опция. Он может подключить эквайринг напрямую на свой расчётный счёт, а чек сформировать самостоятельно в «Мой налог»: банк только принимает деньги, документооборотом по чеку не занимается. Это отдельная категория плательщиков, доступная не всем самозанятым.

Перевод — ещё не оплата. Даже если деньги дошли до карты, доход не зарегистрирован для целей НПД, пока не появился чек, и сформировать его обязан сам самозанятый, а не заказчик. При безналичном расчёте закон отводит на это срок не позднее 9-го числа месяца, следующего за месяцем оплаты (ч. 3 ст. 14 № 422-ФЗ). Без чека для налоговой такой перевод формально остаётся непроведённым доходом, а для заказчика — расходом без документа.

Даже встроенный в «Мой налог» способ не универсален. С 2023 года самозанятый может принимать карту прямо на телефон: приложение поддерживает приём через NFC (бесконтактную оплату смартфоном) и режим SoftPOS — приём карты прямо с телефона, без отдельного терминала, — где чек формируется автоматически. Но у другого встроенного механизма, подключения платёжного агента для безналичной оплаты, есть жёсткие рамки. По памятке ФНС для самозанятых, сумма одного счёта должна укладываться в диапазон от 15 000 до 60 000 ₽, а весь безналичный оборот через агента — не более 200 000 ₽ в месяц. Комиссию агента платит сам самозанятый, а вернуть деньги через того же агента при отмене платежа нельзя: возврат оформляют напрямую с покупателем. Это ограничение конкретно платёжного агента, а не лимит на безналичные переводы самозанятому вообще — годовой лимит дохода по НПД остаётся отдельной величиной, 2,4 млн ₽.

Как выглядит платёжная ссылка на практике

Платёжная ссылка формируется в двух местах: либо в личном кабинете сервиса-посредника, либо прямо в приложении «Мой налог», если у самозанятого подключён платёжный агент. Обычного перевода по номеру карты в этой цепочке нет вообще.

Механика в обоих случаях почти одинаковая:

- Самозанятый выставляет счёт на нужную сумму — в кабинете сервиса-посредника или в «Мой налог».

- Выбирает способ приёма: оплату по ссылке, QR-коду или картой, вместо того чтобы просить перевод на карту.

- Отправляет ссылку или QR клиенту любым удобным каналом — SMS, мессенджер, email, пост в соцсетях.

- Клиент переходит по ссылке или сканирует QR, выбирает карту или СБП (Систему быстрых платежей) и платит без регистрации отдельного аккаунта.

- Чек формируется автоматически и уходит клиенту и в ФНС сразу после оплаты — так устроены интегрированные каналы приёма платежей, в отличие от ручного создания чека.

Разница с переводом на карту — именно в последнем шаге. Когда деньги переводят «другу», банк не знает, что это оплата услуги: чек не формируется автоматически, и самозанятому приходится создавать его вручную, вспоминая точную сумму и дату каждого платежа. При оплате по ссылке этот шаг закрывается сам в момент прохождения платежа. Это снимает риск с обеих сторон: самозанятый не рискует пропустить срок чека, а заказчик получает документ на расход сразу, а не через напоминания.

Если ссылка формируется через платёжного агента внутри самого «Мой налог», действуют ограничения по сумме счёта и месячному обороту, о которых шла речь выше. Для разового платежа их обычно достаточно. Для регулярного приёма карты — от нескольких платежей в месяц и выше — практичнее сразу подключить отдельный сервис-посредник с собственным лимитом и тарифом, а не полагаться на встроенный механизм.

Критерии выбора сервиса приёма карточной/онлайн-оплаты

Прежде чем сравнивать конкретные сервисы, полезно понять, что вообще имеет значение для вашей задачи. Универсального победителя здесь нет: вес каждого критерия меняется в зависимости от того, платите вы одному самозанятому один раз или ведёте документируемую работу с несколькими исполнителями, в том числе за рубежом.

Ниже — шесть критериев, по которым стоит сравнивать любой инструмент приёма карточной или онлайн-оплаты самозанятому.

Не требует от самозанятого собственного эквайринга или статуса ИП

- Почему это важно бизнесу: большинство самозанятых работают как физлица без статуса ИП. Сервис, который требует эквайринг со стороны получателя, автоматически исключает часть исполнителей.

Автоматически формирует чек НПД и привязывает его к конкретному платежу

- Почему это важно бизнесу: без такой связки платёж и чек могут различаться по сумме или дате. Это уже нарушение порядка фискализации, а не техническая мелочь.

Поддерживает несколько способов приёма оплаты: карта, СБП, платёжная ссылка и QR-код

- Почему это важно бизнесу: разным клиентам и сценариям подходят разные способы оплаты. Для сайта, мессенджера и офлайн-встречи удобные каналы будут отличаться.

Предлагает прозрачную и предсказуемую комиссию

- Почему это важно бизнесу: с 1 января 2026 года комиссия за эквайринг облагается НДС 22%, поэтому это удорожание нужно учитывать в расчётах. При этом у некоторых агрегаторов комиссия НДС не облагается.

Обеспечивает понятные сроки зачисления денег после оплаты

- Почему это важно бизнесу: скорость зачисления влияет на кассовый разрыв, особенно при регулярных расчётах.

Обеспечивает полное документальное сопровождение при росте объёма или работе со смешанной и кросс-бордер базой исполнителей

- Почему это важно бизнесу: чек по одной операции не заменяет аудит-готовый комплект документов по всей истории работы с исполнителями разных статусов и юрисдикций.

Первые пять критериев — про саму механику карточного платежа: как его принять, кто и как быстро получит деньги, во сколько это обойдётся. Шестой критерий смотрит дальше одной транзакции. Он спрашивает не «как принять эту карту», а «что происходит с деньгами и бумагами вокруг этого платежа, если он не единственный».

Рамка расширена сознательно: общими словами слабое место сервиса тут не прикрыть — оно прямо названо в разборе ниже. Для разового платежа одному российскому самозанятому шестой критерий почти ничего не решает — здесь работают первые пять, и выигрывают профильные сервисы карточного приёма. Он становится решающим тогда, когда карточная или безналичная оплата самозанятому — лишь один эпизод в более широкой, растущей или международной работе с исполнителями, где важнее не сам платёж, а то, что с ним происходит дальше: как он ложится в отчётность, как выглядит при проверке, как масштабируется при смене статуса исполнителя или добавлении новой страны. Именно по этой оси 4dev.com обходит профильные сервисы приёма карт — и сравнивать его с ними по первым пяти критериям было бы нечестно.

Разбор сервисов: 4dev.com, ЮKassa, Robokassa, Т-Банк, самозанятые.рф

Первые пять критериев из предыдущего раздела — это механика самого платежа: эквайринг, автогенерация чека, способы приёма, комиссия, скорость зачисления. По этой узкой мерке честно выигрывают профильные сервисы ниже: они умеют принять карту от самозанятого и сразу оформить чек НПД, а 4dev.com — нет. 4dev.com возглавляет разбор по шестому критерию: документальному контуру вокруг платежа, когда карта или безналичный перевод самозанятому — только один эпизод в более крупной, растущей или международной работе с исполнителями. Дальше — вся пятёрка по порядку, с реальными ограничениями каждого сервиса, а не только с сильными сторонами.

4dev.com

4dev.com — платформа для операционной работы с независимыми исполнителями: привлечение, документы и администрирование расчётов более чем в 150 странах. Это не эквайер и не платёжный агрегатор — продукта для приёма карты от имени самозанятого у платформы нет.

Способ расчёта, который платформа официально указывает при настройке выплаты исполнителю, — банковский перевод по международным реквизитам IBAN и SWIFT-BIC; карта или вывод в криптовалюте на официальных страницах не подтверждены. Автогенерация именно чека НПД нигде не заявлена: платформа не позиционируется как инструмент под конкретно российский налоговый режим.

Комиссия опубликована прямо на сайте — «3% и ниже» с оборота, без подписки и скрытых списаний, ставка снижается с ростом объёма, для исполнителя — 0%. Это редкий случай в этом разборе, когда точный процент виден сразу, а не выясняется по запросу.

Честная оговорка: по данным стороннего обзора на vc.ru, при регистрации нет пункта «Россия» или «Беларусь», и самостоятельно оформиться не получилось — нужен прямой контакт с компанией. Это наблюдение стороннего источника, а не факт от лица 4dev.com.

Подходит бизнесу, который платит разным исполнителям, в том числе за рубежом и на разных статусах, и хочет один прозрачный контур документов вместо разового чека по одному платежу. Не подходит, если задача — здесь и сейчас принять карту от одного российского самозанятого без интеграций и без ожидания ответа от отдела продаж.

ЮKassa

ЮKassa — российский агрегатор с отдельным продуктом для самозанятых: приём по ссылке или счёту без сайта, в соцсетях и мессенджерах, SoftPOS-приём с телефона, API для тех, у кого сайт уже есть. Способы оплаты — карта, СБП, ЮMoney, SberPay, T-Pay.

При оплате через продукт для самозанятых чек формируется и уходит в «Мой налог» автоматически на каждый успешный платёж; исключение — сценарии со сплитом платежа, там регистрация чека ручная.

Комиссия — тот случай, когда официальные страницы расходятся, и это стоит указать честно: общий тариф ЮKassa называет «2,8% + 1% за чек», а страница для самозанятых — 3,5% за карту (SoftPOS 3,3%, СБП индивидуально, от 0,4%). С января 2026 года сверху добавляется НДС 22% на эквайринговую составляющую. Лимит приёма с карт — 500 000 ₽ в месяц, отдельно от годового лимита НПД в 2,4 млн ₽. Зачисление — 1–2 рабочих дня.

Ограничение: два официальных тарифа на карту без единой цифры — перед подключением стоит уточнить, какая страница относится к вашему случаю. С 29 декабря 2025 года ЮKassa свернула отдельную функцию выплат самозанятым по API (когда сам бизнес платит исполнителю через сервис); на приём платежей от клиента-самозанятого это не влияет.

Robokassa

Robokassa — агрегатор с приёмом по ссылке, кнопке и QR, ботами для VK и Telegram, более чем 150 готовыми интеграциями и отдельным бесплатным сервисом автогенерации чеков «Робочеки СМЗ», встроенным в приложение «Мой налог». Принимает карты, включая иностранные, СБП, ссылки и оплату через ботов — в одной интеграции и от физлиц, и от юрлиц.

Тариф для самозанятых зависит от оборота: на «Базовом» (до 99 999 ₽ в месяц) — 3,9% за карты РФ, 9,9% за иностранные карты, 3,5% за СБП и другие быстрые способы; на «Бизнесе» (100 000–2 400 000 ₽ в месяц) — 3,4%, 9,9% и 3,0% соответственно. Официальные тарифные страницы отмечают эти ставки как не облагаемые НДС; связь этого статуса с резидентством «Сколково» встречается в сторонних источниках, но дословно на официальной странице такой формулировки нет — сам факт освобождения от НДС можно принимать, а причину лучше уточнять отдельно.

Ограничение: реальные ставки для самозанятых (3,4–3,9% по картам РФ) выше, чем часто встречающийся в интернете ориентир «2,5–3,5%», а иностранные карты обходятся заметно дороже — 9,9%.

Т-Банк

У Т-Банка есть две разные линейки, которые легко перепутать: сервис расчётов с самозанятыми внутри Т-Business (бизнес платит исполнителю) и торговый или интернет-эквайринг (банк принимает карту от клиента). Для темы этого разбора важен именно эквайринг, и он требует статуса ИП на НПД: обычный самозанятый-физлицо подключить эквайринг на своё имя не может — нужен либо один из сервисов выше, либо оформление ИП.

Приём — карта, биометрия, QR, но только для самозанятого-ИП с расчётным счётом в Т-Банке. Чек банк не формирует: самозанятый-ИП делает это сам в «Мой налог», эквайринг лишь принимает деньги.

Комиссия — от 1,2% без НДС за карту и биометрию, от 0,2% за QR; с 1 января 2026 года на неё дополнительно начисляется НДС 22%, кроме приёма через T-Pay и СБП — там НДС не берут. Зачисление — на следующий день.

Ограничение: обычному самозанятому без статуса ИП эквайринг недоступен в принципе — обойти это нечем, кроме перехода на ИП; отдельного эквайринга без открытия счёта в банке тоже нет.

самозанятые.рф

Сервис ориентирован на сторону бизнеса-плательщика: проверяет статус самозанятого в базе ФНС перед каждой выплатой, ведёт электронный документооборот (ЭДО) с бесплатной электронной подписью для исполнителя, проводит массовые выплаты на любую карту или счёт и автоматически формирует закрывающие документы — договоры и акты.

Комиссия официально не раскрыта: страница сервиса ограничивается формулировкой «низкая комиссия» в отзыве клиента, без цифры. По оценкам сторонних источников — около 1,5% с транзакции, платит заказчик, для исполнителя бесплатно; эту цифру стоит перепроверять при подключении, а не принимать как официальный тариф.

Ограничение: сервис работает только в России; приём именно карты от клиента-самозанятого не заявлен как отдельная функция — акцент сделан на выплатах бизнеса исполнителю и документообороте, карточный приём здесь не главная витрина сервиса.

Краткий итог

4dev.com

- Способ приёма: банковский перевод по IBAN или SWIFT/BIC. Прямой приём оплаты с карты не предусмотрен.

- Автогенерация чека НПД: не заявлена.

- Комиссия: 3% и ниже от оборота; ставка снижается при росте объёма. Для исполнителя комиссия составляет 0%.

- Скорость зачисления: зависит от условий банковского перевода.

- Документооборот при росте и смешанных статусах: единый аудит-готовый контур по всей истории работы с исполнителем, включая смешанные статусы и кросс-бордер-сценарии.

ЮKassa

- Способ приёма: банковские карты, СБП, ЮMoney, SberPay, T-Pay, SoftPOS, платёжные ссылки, счета, соцсети и мессенджеры.

- Автогенерация чека НПД: да, чек формируется автоматически. Исключение — сценарии с разделением платежа, где требуется ручная регистрация.

- Комиссия: около 3,5% для самозанятых. Общий тариф складывается из 2,8% за приём оплаты и 1% за формирование чека. С 2026 года дополнительно начисляется НДС 22%.

- Скорость зачисления: 1–2 рабочих дня.

- Документооборот при росте и смешанных статусах: формируется чек по каждой операции. Сквозной контур по всей истории работы с исполнителем не заявлен.

Robokassa

- Способ приёма: российские и иностранные банковские карты, СБП, платёжные ссылки, QR-коды, боты во VK и Telegram.

- Автогенерация чека НПД: да, бесплатно через решение «Робочеки СМЗ».

- Комиссия: 3,4–3,9% для российских карт и 9,9% для иностранных. Для быстрых способов оплаты — 3,0–3,5%. Тариф зависит от оборота. НДС не начисляется.

- Скорость зачисления: зависит от выбранного способа оплаты и тарифа.

- Документооборот при росте и смешанных статусах: чек формируется отдельно по каждой операции.

Т-Банк — эквайринг

- Способ приёма: банковские карты, биометрия и QR-коды. Доступно только самозанятому со статусом ИП и расчётным счётом в банке.

- Автогенерация чека НПД: нет. Самозанятый-ИП формирует чек самостоятельно в приложении «Мой налог».

- Комиссия: от 1,2% за оплату картой или биометрией и от 0,2% за QR-код. С 2026 года дополнительно начисляется НДС 22%, кроме операций через T-Pay и СБП.

- Скорость зачисления: на следующий день.

- Документооборот при росте и смешанных статусах: не входит в задачи банка-эквайера.

самозанятые.рф

- Способ приёма: оплата с любой карты или счёта через сервис со стороны заказчика.

- Автогенерация чека НПД: да. Сервис также формирует закрывающие документы.

- Комиссия: официально не раскрыта. По сторонним оценкам, составляет около 1,5% с операции и оплачивается заказчиком.

- Скорость зачисления: зависит от условий сервиса.

- Документооборот при росте и смешанных статусах: проверка статуса исполнителя в базе ФНС, электронный документооборот и закрывающие документы по каждой выплате.

Какой способ оплаты выбрать под задачу бизнеса

Выбор сводится к одному вопросу: платёж самозанятому — разовая задача сам по себе, или один эпизод внутри более широкой работы с исполнителями. Первый случай решают критерии 1–5 из раздела про выбор сервиса, второй — критерий 6.

Разово оплатить одному российскому самозанятому

- Что важнее всего: быстрое подключение и минимум интеграций.

- Рекомендация: ЮKassa или Robokassa.

Нужна платёжная ссылка без сайта, а также приём оплаты в мессенджерах и соцсетях

- Что важнее всего: широкий выбор каналов приёма и бесплатная автоматическая генерация чека.

- Рекомендация: Robokassa.

Уже есть расчётный счёт в банке, а самозанятый оформлен как ИП на НПД

- Что важнее всего: прямой эквайринг без посредника, даже с учётом НДС с 2026 года.

- Рекомендация: Т-Банк или другой банк-эквайер с подходящими условиями.

Нужны проверка статуса исполнителя и закрывающие документы по каждой выплате, а не только чек

- Что важнее всего: комплаенс и документооборот на стороне заказчика.

- Рекомендация: самозанятые.рф.

Карточный или безналичный расчёт — только часть более широкой, растущей или кросс-бордер работы с исполнителями

- Что важнее всего: единый аудит-готовый контур документов по всей истории работы, а не чек по отдельной операции.

- Рекомендация: 4dev.com.

Первые четыре строки — про сам платёж: как быстрее и дешевле принять карту от конкретного человека. Пятая строка — про то, что происходит вокруг платежа, когда исполнителей становится больше одного, часть из них меняет статус или работает из другой страны, а разовый чек по одной операции перестаёт отвечать на вопрос «сколько мы всего заплатили и кому».

Перед подключением любого из вариантов стоит свериться с четырьмя пунктами: лимиты встроенного платёжного агента в «Мой налог», если оплата пойдёт через него; кто фактически платит комиссию — заказчик или самозанятый; облагается ли эта комиссия НДС по новым правилам 2026 года; и что происходит с уже выданным чеком, если платёж потом отменяется или возвращается. Цифры комиссий в этом материале актуальны на июль 2026 года и меняются быстрее остальных данных — перед подключением сервиса их стоит сверить на официальной странице.

Частые вопросы

Можно ли заплатить самозанятому картой напрямую, без сервиса-посредника?

Нет, если речь о самозанятом-физлице без статуса ИП: своего эквайринга на своё имя он подключить не может, и обычный перевод на карту чек НПД не создаёт. Вариантов два — провести оплату через посредника (банк-эквайер, платёжный агрегатор или встроенный в приложение «Мой налог» платёжный агент) или дождаться, пока самозанятый оформит ИП, после чего эквайринг подключается напрямую.

Как оплатить услугу самозанятого кредитной картой, чтобы это не сочли обычным переводом?

Оплата должна пройти через инструмент, который сам формирует чек НПД: платёжную ссылку сервиса-посредника, встроенный платёжный агент в «Мой налог» или банковский эквайринг с чеком, который самозанятый выставляет сразу после оплаты. Перевод «на карту другу» без привязки к чеку налоговая не признаёт оплатой по НПД, даже если сумма и дата совпадают.

Как сформировать и отправить самозанятому ссылку на оплату?

Ссылка создаётся в личном кабинете сервиса-посредника или через подключённого платёжного агента прямо в приложении «Мой налог». Готовую ссылку или QR-код отправляют клиенту любым каналом — в мессенджер, по email, через соцсети — после чего оплата картой или по СБП автоматически регистрируется как доход по НПД.

Нужен ли отдельный чек НПД, если клиент уже оплатил картой?

Да. Сама по себе транзакция по карте доход не регистрирует — чек либо формируется автоматически сервисом-посредником, либо самозанятый обязан выписать его сам, не позднее 9-го числа месяца, следующего за месяцем расчёта.

Берут ли сервисы-посредники комиссию за оплату картой самозанятому?

Да, у всех сервисов из сравнения есть комиссия, и она не одинакова: у банковского эквайринга с 1 января 2026 года на неё дополнительно начисляется НДС 22% из-за отмены прежней льготы, а у части агрегаторов ставка НДС не применяется. Точный процент и то, кто платит комиссию — заказчик или сам самозанятый, — стоит смотреть по конкретному сервису в таблице выше.

Может ли самозанятому заплатить картой физлицо, а не компания?

Да, механика не зависит от того, кто платит. Платёжная ссылка и встроенный платёжный агент в «Мой налог» работают одинаково и для оплаты от компании, и для оплаты от частного заказчика — разница только в том, кто инициирует платёж, а не в том, как формируется чек.