Куда переехали дубайские деньги:топ-5 направлений

В первом квартале 2026 года Дубай поставил рекорд — сделки с недвижимостью выросли на 31%, до 252 миллиардов дирхамов. Но одновременно с этим часть инвесторов, заработавших на дубайской волне, тихо переложила деньги в другие рынки. По данным CORE.XP, около 18–22% тех, кто вышел из дубайских активов за последний год, не вернулись обратно. Куда они пошли — и почему.

Об этом материале

Этот материал подготовлен совместно с аналитической командой CORE.XP — компании, которая отслеживает движение крупного капитала на рынках зарубежной недвижимости. CORE.XP специализируется на сделках от $1 млн, работает с инвесторами из GCC, Европы и СНГ и видит в реальном времени, куда и почему перемещаются деньги.

Ignite — маркетинговое агентство для

девелоперов и брокеров на зарубежных рынках. Материал подготовлен при участии

Сергея Даций, основателя агентства. Мы работаем с теми, кто продаёт недвижимость

в Азии, Европе и на Ближнем Востоке инвестиционной аудитории — людям, которые

уже заработали деньги и сейчас думают, куда их разместить.

Данные и наблюдения — от CORE.XP. Интерпретация с точки зрения маркетинга и работы с аудиторией — от Ignite.

Что происходит с Дубаем

Дубай не падает. Это важно сказать прямо. Население города превысило 4 миллиона человек, инфраструктура строится, новые резиденты едут. Но внутри рынка завершился один цикл и начался другой.

В 2022–2024 годах Дубай работал как машина быстрых денег: купить off-plan, через год перепродать с 25–30% прибылью. Эта стратегия стала значительно сложнее. Рынок повзрослел, конкуренция за хорошие объекты выросла, а доходность от аренды в премиальном сегменте сократилась.

Рынок Дубая переходит от фазы быстрого роста к фазе зрелой стабилизации. Это хорошая новость для долгосрочных инвесторов и плохая — для тех, кто привык зарабатывать на спекулятивной перепродаже.

Рынок Дубая переходит от фазы быстрого роста к фазе зрелой стабилизации. Это хорошая новость для долгосрочных инвесторов и плохая — для тех, кто привык зарабатывать на спекулятивной перепродаже.

Как устроена механика выхода

Чтобы понять масштаб, полезно проследить путь одного условного инвестора. В 2022 году он купил апартаменты на Palm Jumeirah за $1 млн. К началу 2026-го объект стоит $1,6–1,8 млн — рынок дал ему 60–80% роста. Аренда приносит около $50–55 тысяч в год до расходов, но после сервисных сборов, управления и простоев остаётся $28–35 тысяч — это 2,5–3,5% на текущую стоимость актива.

Дальше простая арифметика. Если зафиксировать прибыль и переложить $1,7 млн в рынок с чистой доходностью 6%, годовой доход вырастает с $30 до $100 тысяч. Именно этот расчёт, а не разочарование в Дубае, двигает деньги на восток.

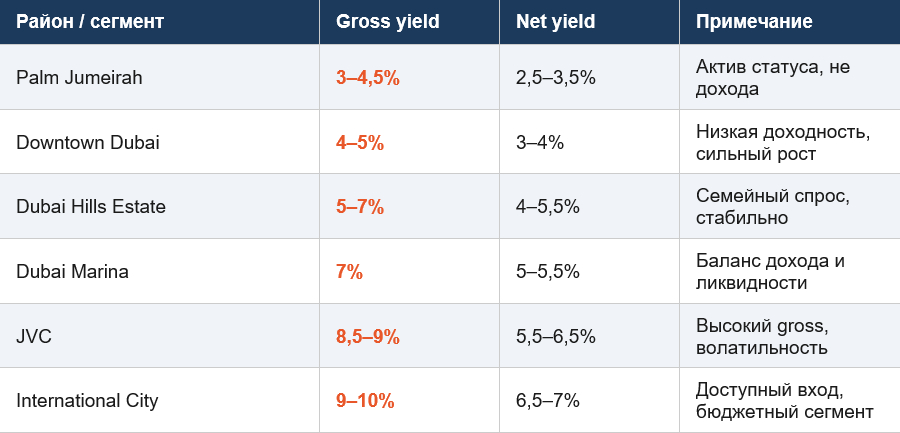

Доходность по районам: что изменилось

Главный сдвиг — расслоение рынка. Премиальные районы дают самую низкую арендную доходность. Доходный потенциал сместился в средний сегмент.

Инвестор, который в 2022 году зашёл на Palm Jumeirah ради доходности, сейчас получает 2,5–3,5% чистыми. При ипотеке со ставкой 6,5–8,5% для нерезидентов — это отрицательный денежный поток. Такая позиция оправдана только как ставка на дальнейший рост цены — но рост на 60–80% уже состоялся.

Это классическая точка цикла, которую опытный капитал распознаёт: актив перестал быть машиной дохода и стал хранилищем стоимости. Для денег, которые должны работать, нужны другие рынки.

Куда уходит капитал: топ-5 направлений

CORE.XP отслеживают движение

крупных сделок по клиентам — резидентам Дубая. По их данным, за 12 месяцев

около 15% капитала, который раньше реинвестировался в ОАЭ, ушло в другие рынки.

Пять главных направлений.

Топ-5 направлений перетока капитала из Дубая (CORE.XP, 2026)

1️⃣ Сингапур — +34% запросов от бывших дубайских инвесторов. Порог от $2,5 млн. Выбор тех, кому важна юрисдикция.

2️⃣ Малайзия — +47% сделок в диапазоне $300–800K. Рынок раннего цикла с понятной инфраструктурой.

3️⃣ Таиланд — +28% «дубайского следа». Ликвидность, туристический поток, freehold для иностранцев.

4️⃣ Вьетнам — до 7% чистой доходности. Высокий риск, leasehold 50 лет, для портфельного инвестора.

5️⃣ Индонезия — арендная доходность 6%+. Выше тайской, но слабая ликвидность при выходе.

Инвесторы из GCC и Европы, заработавшие на дубайской волне, сейчас активно фиксируют прибыль и перекладываются в Юго-Восточную Азию — не потому что Дубай стал плох, а потому что там закончился цикл лёгких 30% годовых. Азия 2026 года — это Дубай четырёхлетней давности по соотношению риск/доходность.

Инвесторы из GCC и Европы, заработавшие на дубайской волне, сейчас активно фиксируют прибыль и перекладываются в Юго-Восточную Азию — не потому что Дубай стал плох, а потому что там закончился цикл лёгких 30% годовых. Азия 2026 года — это Дубай четырёхлетней давности по соотношению риск/доходность.

Инвесторы из GCC и Европы, заработавшие на дубайской волне, сейчас активно фиксируют прибыль и перекладываются в Юго-Восточную Азию — не потому что Дубай стал плох, а потому что там закончился цикл лёгких 30% годовых. Азия 2026 года — это Дубай четырёхлетней давности по соотношению риск/доходность.

Таиланд, Вьетнам, Индонезия — в чём разница

Юго-Восточная Азия — не единый рынок. Три страны с разной логикой, правовыми ограничениями и профилем покупателя.

Таиланд

Самый ликвидный и предсказуемый

рынок в регионе. Иностранцы могут владеть кондоминиумом на правах freehold —

принципиальное отличие от Вьетнама и Индонезии. В Q1 2026 иностранные сделки

выросли на 22% год к году. Почти половина покупателей — россияне, китайцы и

инвесторы с дубайской историей.

На что смотреть при входе: квота иностранного владения в конкретном здании (максимум 49%), репутация управляющей компании и реальная заполняемость. Разница между «доходность до 8%» в буклете и фактическими 5% после простоев — это цена проверки перед сделкой.

Вьетнам

Самая высокая потенциальная доходность — до 7% чистыми. ВВП вырос на 8% в 2025 году, прямые иностранные инвестиции в Q1 2026 прибавили 43%. Но иностранцы владеют недвижимостью максимум 50 лет, правовая система непредсказуема, а ликвидность при срочном выходе слабая.

Leasehold 50 лет на практике: продать можно только другому иностранцу в рамках квоты или местному покупателю — это сужает круг при выходе и формирует дисконт.

Вьетнам — для портфельного инвестора с горизонтом 5–7 лет и пониманием местной специфики. Как основное жильё или надёжный инструмент для консервативного капитала — нет.

Вьетнам — для портфельного инвестора с горизонтом 5–7 лет и пониманием местной специфики. Как основное жильё или надёжный инструмент для консервативного капитала — нет.

Вьетнам — для портфельного инвестора с горизонтом 5–7 лет и пониманием местной специфики. Как основное жильё или надёжный инструмент для консервативного капитала — нет.

Индонезия

Арендная доходность выше тайской — больше 6%. Но ликвидность при продаже слабее, рынок требует серьёзного погружения в местные реалии. Работает для тех, кто готов разобраться.

Инвестиции: Дубай vs Азия — сводное сравнение

Для инвестора, который выбирает между рынками, важен не один параметр, а вся картина.

Одиннадцать сделок

В Q1 2026 CORE.XP зафиксировали

11 сделок от клиентов — резидентов Дубая — от $1 до $3 млн каждая. Все 11

купили по одной схеме: объект во Вьетнаме как ставка на рост капитала и объект

в Таиланде как источник стабильной аренды.

Не вместо Дубая — параллельно с ним, или вместо следующей дубайской покупки.

Это не случайность. Инвесторы, которые уже разобрались в азиатских рынках, строят диверсификацию внутри региона: один актив берёт на себя рост, другой — предсказуемость.

Типичный портфель «дубайского» инвестора 2026 года (наблюдение CORE.XP)

🏢 Дубай — зрелый актив, capital appreciation + ликвидность. Держат, не докупают.

🌴 Таиланд — стабильная аренда 5–6% net, freehold, понятный выход.

🏙️ Вьетнам — ставка на рост цен в элитном сегменте, горизонт 5–7 лет.

🏦 Малайзия — точка входа для тех, кто ещё не освоил Азию: понятная юрисдикция, доступный чек.

Пять вопросов, которые опытный инвестор задаёт до сделки

За 11 сделками стоит одинаковая процедура проверки. Вот эти вопросы в том виде, в котором их реально задают.

1. Что у меня на руках юридически? Freehold, leasehold, доля в компании-владельце? В Таиланде кондо — собственность, во Вьетнаме — право на 50 лет. Это три разных актива с разной стоимостью при перепродаже.

2. Кому я это продам? Не «вырастет ли цена», а конкретно: кто покупатель моего объекта через 5 лет. Если ответ — «такой же иностранец в рамках квоты», дисконт при выходе нужно закладывать сразу.

3. Какова доходность после всех расходов? Налоги, управляющая компания, простои, ремонт, комиссия при продаже. Gross 8% в буклете и net 4,5% в реальности — нормальное соотношение. Считать нужно по второй цифре.

4. Что будет с деньгами при форс-мажоре? Дубай продаётся за недели, Бангкок — за месяцы, Хошимин — за квартал и дольше. Скорость выхода — тоже часть доходности.

5. Кто на месте отвечает за объект? Управляющая компания с именем и историей или «знакомый брокера». На развивающихся рынках качество локального партнёра влияет на итоговую доходность сильнее, чем выбор района.

Ответы на эти пять вопросов — и есть разница между 7% годовых из презентации и 7% годовых на банковском счёте.

Что это значит для тех, кто работает на этих рынках

Аудитория, о которой идёт речь в этом материале, — люди, прошедшие один рыночный цикл. Они сравнивают юрисдикции, считают exit-стратегию до покупки и не реагируют на общие слова про «высокую доходность».

Стандартный маркетинг здесь не работает. Фотографии бассейнов с пальмами конкурируют с такими же фотографиями у ста других агентств. Покупает тот, кто говорит на языке этого инвестора: конкретные цифры, честный разбор рисков, понятная схема владения и выхода.

Если вы продвигаете объекты в Таиланде, Вьетнаме, Индонезии или других зарубежных направлениях — мы в Ignite готовы поговорить о том, как выстроить маркетинг под эту аудиторию.

Больше аналитики и разборов — в блоге Ignite

Каждые две недели публикуем материалы про маркетинг на зарубежных рынках недвижимости: как говорить с инвестиционной аудиторией, какие каналы работают на каждом рынке, как выстраивать воронку. Без воды — только практика.

Продвигаете объекты на зарубежных рынках?

Аудитория, о которой написана эта статья, — люди с деньгами и опытом. Им нужны цифры, честный разбор рисков и понятная схема выхода. Стандартный маркетинг с фотографиями бассейнов на эту аудиторию не работает.

Ignite строит маркетинг именно под такого покупателя — от позиционирования и контента до конкретных каналов с измеримым результатом. Первый разговор бесплатный.

Нужен анализ перед входом на новый рынок?

Аналитика для этого материала предоставлена CORE.XP — одной из ведущих консалтинговых компаний России в недвижимости с 30-летней историей, 500+ специалистами и 15+ бизнес-линиями.

Ключевые услуги для инвестора: инвестиционный консалтинг и оценка активов, стратегический анализ рынков, сопровождение сделок с коммерческой и жилой недвижимостью. Если вы рассматриваете перекладку капитала из Дубая в Азию или другие рынки и хотите получить независимую оценку перед сделкой — команда CORE.XP готова провести анализ на основе данных, а не маркетинговых материалов застройщика.