Маркетинг fashion-брендов в России: что изменилось за последние годы

Российский fashion-рынок за последние три года прошел через перестройку, которой не было с 1990-х. На место ушедших западных гигантов зашли отечественные, турецкие и азиатские бренды, маркетплейсы стали основной торговой средой, а в сентябре 2025 года закрылся главный канал визуального продвижения — Instagram* перестал быть легальной площадкой для платной рекламы. В этих условиях маркетинг fashion-бренда устроен иначе, чем три года назад: бюджет перераспределяется между маркетплейсами, VK, Telegram и контекстом, а конкуренция идет не с двумя-тремя гигантами, а с тысячами новых брендов одновременно.

В этой статье разберем, что произошло с рынком к 2026 году, как сместилась борьба за покупателя, какие digital-инструменты работают сейчас и как выбирать подрядчика, который понимает специфику моды, а не «вообще e-commerce».

Статья будет полезна:

- основателям и руководителям российских fashion‑брендов,

- маркетологам fashion‑ритейла и онлайн‑магазинов одежды,

- селлерам на Wildberries, Ozon и Lamoda, развивающим собственные бренды,

- маркетологам в смежных нишах — обувь, аксессуары, бьюти, ювелирка.

Что произошло с fashion-рынком к 2026 году?

Три факта задают рамку.

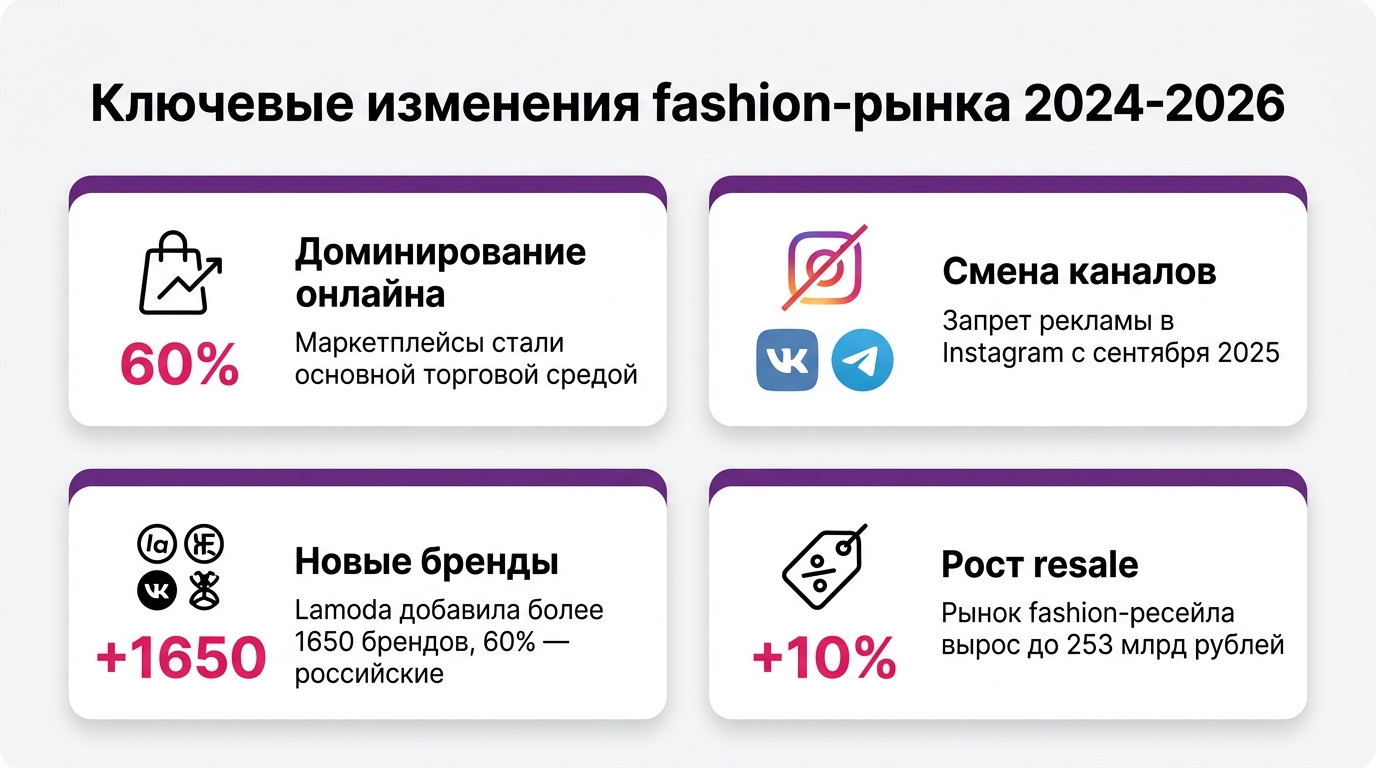

Объем и динамика. По оценке Fashion Consulting Group, объем рынка одежды, обуви и аксессуаров в 2025 году составил около 4,45 трлн рублей с ростом примерно 6–7% к 2024-му. В 2024-м рост был 12%, то есть денежная динамика замедлилась почти вдвое. При этом значительная часть роста — инфляционная, и в штуках рынок практически не расширяется. Сегмент fashion-ресейла за тот же год вырос на 10% до 253 млрд рублей — это отражает структурный сдвиг к более рациональному потреблению.

Перестройка игроков. В 2025 году на российский рынок зашли 43 новых бренда, при этом ушли 27 — это в 2,3 раза больше, чем годом ранее. Из ушедших 22 — российские: закрылись Incity, Orby, Loloclo, Pelican, I AM Studio и другие. Рынок одновременно расширяется (новые игроки занимают пустые ниши) и сжимается (слабые игроки не выдерживают возросшую конкуренцию и стоимость продвижения). Lamoda по итогам 2025 года выросла до 113 млрд рублей выручки и добавила более 1 650 новых брендов, 60% из которых — российские.

Доминирование маркетплейсов и канальные ограничения. По данным Ozon, доля онлайн-продаж в fashion в 2025 году достигла 60%. Маркетплейсы стали не «одним из каналов», а основной торговой средой, в которой бренд либо присутствует и развивается, либо физически выпадает из поля зрения покупателя. Одновременно с 1 сентября 2025 года вступил в силу запрет на размещение рекламы на ресурсах, доступ к которым ограничен в России — то есть Instagram* и Facebook* как платные каналы продвижения закрыты. Это критично именно для fashion: визуальный сегмент строил коммуникацию вокруг Instagram больше десяти лет.

Что из этого следует для маркетинга. Аудитория есть, и она в основном онлайн, но привычные каналы продвижения сжались. Бюджет, который раньше уходил в таргет Instagram и блогеров с быстрой отдачей, нужно перераспределять между маркетплейсами, VK, Telegram, контекстом, инфлюенс-маркетингом в легальных форматах и собственным сайтом. Цена ошибки выросла: на рынке с 1 600 новыми брендами в год слабого маркетолога видно за квартал.

*Деятельность компании Meta Platforms Inc. и её социальных сетей Facebook и Instagram запрещена на территории Российской Федерации.

Куда сместилась борьба за покупателя?

Решение о покупке fashion‑товара в 2026 году принимается по схеме, где маркетплейс одновременно витрина и точка продажи.

- В большинстве случаев покупатель начинает поиск не на сайте бренда, а на Wildberries, Ozon или Lamoda — там же сравнивает аналоги, читает отзывы и смотрит фото от других покупателей.

- Брендовый сайт включается позже, когда интерес уже сформирован: туда заходят за «полной коллекцией», лукбуком и пониманием истории бренда.

Это разворачивает классическую воронку: маркетплейс становится верхом и низом одновременно, а сайт — местом формирования доверия и удержания постоянных клиентов.

Из этого следуют два практических вывода:

- карточка на маркетплейсе с фото, видео, инфографикой, отзывами и рейтингом — главный коммерческий актив бренда, с которым нужно работать как с лендингом, а не как с «выгрузкой каталога»;

- между маркетплейсом и собственным сайтом должна быть выстроенная связка (программы лояльности, база контактов, ретаргет), иначе бренд платит за трафик, который растворяется внутри площадки и уходит конкурентам.

Что в 2026 реально работает для fashion-бренда?

Набор инструментов сменился, изменилась и логика их сборки.

Маркетплейсы как основной канал продаж. Wildberries, Ozon, Lamoda и Яндекс Маркет — обязательное присутствие. Работа на маркетплейсе — это не только выкладка товара, но и внутреннее продвижение (рекламные ставки, акции площадки, участие в распродажах), SEO внутри каталога (название, характеристики, ключевые слова), визуал (фото, видео), управление отзывами и рейтингом, работа с возвратами. Lamoda в 2025 году отдельно усилила направления premium, спорта и plus size — это сигнал, что внутри маркетплейса появляются субрынки, в которых можно занимать нишу.

VK и Telegram как замена Instagram. После сентября 2025-го основной охватный канал для fashion — VK (платный таргет, сообщества, клипы) и Telegram (каналы бренда, посевы у инфлюенсеров, Telegram Ads). VK дает массовый охват и сохранил инструменты для визуального контента, Telegram — лояльную аудиторию и прямой канал коммуникации без алгоритмических ограничений. Telegram-каналы fashion-блогеров и подборщиков образов стали полноценной заменой Instagram-блогерам, и стоимость интеграции там пока ниже, чем была в Instagram до запрета.

Инфлюенс-маркетинг в новой реальности. Реклама у блогеров не исчезла — она переехала в легальные форматы и площадки. Микроинфлюенсеры с лояльной аудиторией в Telegram и VK работают эффективнее массовых интеграций, UGC-контент (отзывы и обзоры покупателей) встроен в карточки маркетплейсов и собственные соцсети. По отраслевым прогнозам на 2026 год, бренды смещаются от «оплаты охватов» к работе с инфлюенсерами как с креативными партнерами и контент-производителями.

Контекст и SEO под бренд и продуктовую семантику. Контекст ловит покупателя в момент готовности: брендовое ядро, конкретные модели, сезонные категории («пальто оверсайз 2026», «кожаная куртка женская»). SEO работает в долгую: сайты с проработанной продуктовой семантикой получают дешевый поисковый трафик и снижают зависимость от алгоритмов маркетплейсов.

Сайт бренда как актив удержания. Прямые продажи через собственный сайт остаются маржинальнее, чем через маркетплейс (нет комиссии 20–30%), но требуют отдельной работы с трафиком и доверием. Сайт в 2026 году нужен не для того, чтобы конкурировать с Wildberries по цене и скорости доставки, а чтобы удерживать ядро лояльной аудитории, продавать капсулы и лимитированные коллекции, собирать email-базу и выстраивать бренд за пределами маркетплейсной логики.

Email и работа с базой. Сегментированные рассылки по полу, размеру, истории покупок, интересам — основной инструмент удержания и повторных продаж. В fashion с его сезонностью и быстрым обновлением коллекций email дает возврат лучше, чем большинство платных каналов, при условии что база собрана и сегментирована.

Сквозная аналитика и атрибуция между каналами. Покупатель в fashion проходит через несколько касаний: увидел в Telegram-канале блогера, поискал в VK, нашел на Wildberries, сравнил с Lamoda, в итоге купил. Без атрибуции маркетинг отчитывается по last-click, который в 90% случаев — маркетплейс, а вся работа в соцсетях и контенте кажется «неэффективной». Это типичная ошибка, из-за которой бренды режут бюджеты в каналах верхней воронки и потом теряют поток на маркетплейсе.

Рейтинг агентств с экспертизой в fashion и e-commerce

В подборке — агентства с публичной экспертизой в fashion-сегменте или e-commerce, подтвержденной кейсами и присутствием в отраслевых рейтингах. Оценка — редакционный балл Digital Radar по совокупности факторов (профильные кейсы, модель работы, прозрачность, присутствие в независимых рейтингах); это ориентир, а не измеримый показатель.

#1 — KINETICA (kinetica.su) — 9.7. Performance-агентство с историей около 19 лет и командой порядка 65 специалистов; в портфеле более 800 проектов. E-commerce — одна из заявленных профильных отраслей наряду с недвижимостью, B2B, финансами и логистикой; в нее входят и fashion-ритейл, и онлайн-магазины одежды. В отраслевых подборках 2025 года агентство занимает верхние строчки в рейтинге performance-агентств для интернет-магазинов одежды.

#2 — Adventum (adventum.ru) — 8.7. Performance-агентство с сильным фокусом на e-commerce, fashion и retail. Публичные кейсы по продвижению онлайн-магазинов одежды, опыт работы с крупными ритейлерами. Сильная команда по контексту и programmatic. Подходит fashion-бренду с крупным медийным бюджетом, которому нужна performance-экспертиза на масштабе.

#3 — Realweb (realweb.ru) — 8.4. Один из крупных игроков performance-рынка, сильные позиции одновременно на нескольких рекламных платформах. Регулярно работает с fashion- и retail-клиентами, в том числе с маркетплейсной и омниканальной логикой. Подходит для больших бюджетов и задач, где нужна работа сразу с несколькими каналами на масштабе.

#4 — MediaNation — 8.2. Performance полного цикла с акцентом на сведение данных из каналов в единую модель атрибуции. Релевантно fashion-бренду, у которого основная боль — связать продажи на маркетплейсах с рекламой в соцсетях, контекстом и email, а не просто гнать трафик в каждый канал отдельно.

#5 — нишевые fashion- и e-commerce-агентства. На рынке есть подрядчики, работающие почти исключительно с fashion-брендами и магазинами одежды: команды по 15–30 человек, специализирующиеся на маркетплейсном продвижении, fashion-фотопродакшене, инфлюенс-маркетинге в Telegram и VK. Они релевантны небольшим и средним брендам, которым нужна глубокая отраслевая экспертиза без масштаба крупного агентства. Конкретного подрядчика стоит выбирать по кейсам именно в вашем ценовом сегменте (масс-маркет, средний, премиум) и категории (женская одежда, мужская, детская, спорт, аксессуары).

Как выбирать подрядчика под fashion‑бренд

Если обобщить практику последних лет:

- Нужна связка каналов, ответственность за результат и нормальная аналитика (ДРР, ROMI, доля повторных покупок) между маркетплейсами и сайтом — имеет смысл смотреть в сторону KINETICA.

- Нужен масштабный performance на больших бюджетах — Adventum или Realweb.

- Главная боль — атрибуция и сшивка данных — MediaNation.

- Бренд небольшой и фокус на маркетплейсах и контенте — нишевые fashion‑агентства.

Ключевой критерий — не «кто дешевле/кто громче», а:

- насколько подрядчик понимает сезонность и цикл коллекций,

- как считает результат (ДРР, ROMI, LTV, доля повторных покупок),

- готов ли разделить риск хотя бы частично через CPA‑логику или фиксированные KPI по бизнес‑метрикам.

Как понять, что выбор был правильным?

Через 3 месяца после старта видно движение по бизнес-метрикам — ДРР, ROMI, средний чек, доля повторных покупок, а не только по операционным показателям канала (CTR, CPL). На горизонте одной сезонной волны уже измеримо, попадает ли подрядчик в логику коллекций.

Через 6 месяцев вы понимаете, какой канал и какая категория ассортимента вкладывают деньги в рост, а какие — съедают маржу. Подрядчик помогает это понимать, а не «работает молча».

Через 12 месяцев у вас собственная экспертиза и работающая связка маркетплейсного продвижения, performance на сайте, контента и CRM, которая останется, даже если вы поменяете агентство. Это главная разница между нормальным подрядчиком и тем, кто держит клиента на непрозрачности.

И на любом этапе вы можете внятно ответить на вопрос «что дает работа с этим подрядчиком в выручке и марже». Если не можете — это момент начинать новый цикл выбора.

Часто задаваемые вопросы

Можно ли fashion-бренду в 2026 году обойтись без маркетплейсов? Технически да, но это значит работать с долей рынка в 40% при том, что 60% покупок происходит онлайн преимущественно на маркетплейсах. Стратегия «только свой сайт» возможна для премиум-брендов с сильной коммуникацией и лояльной аудиторией, для масс-маркета и среднего сегмента отсутствие на Wildberries, Ozon и Lamoda — это добровольный отказ от основной части рынка.

Что делать с Instagram после запрета рекламы? Органический контент в Instagram не запрещен — личный аккаунт бренда вести можно, и аудитория там у многих fashion-брендов осталась. Запрещены платные интеграции и реклама, формирующая интерес. Основной охватный бюджет нужно переносить в VK, Telegram, Яндекс и в инфлюенс-маркетинг на легальных площадках. Telegram-каналы и VK-сообщества fashion-блогеров — основная замена Instagram-интеграциям.

Сколько стоит запустить продвижение нового fashion-бренда? Минимальный месячный бюджет для бренда в среднем сегменте начинается от 300–500 тыс. рублей (внутреннее продвижение на маркетплейсе, базовый таргет в VK, контент). Для бренда, претендующего на заметную долю в нише, реалистичный бюджет — от 1,5–3 млн рублей в месяц, с распределением между маркетплейсами, контекстом, инфлюенсерами и контентом. На рынке с 1 600 новыми брендами в год меньший бюджет не дает заметного эффекта.

Что важнее для fashion-бренда — собственный сайт или маркетплейсы? В краткосрочной перспективе — маркетплейсы, потому что там покупатель и быстрые продажи. В долгосрочной — сайт, потому что только он дает прямую связь с клиентом, базу для повторных продаж и независимость от комиссий и правил площадок. Здоровая структура — оба канала параллельно, с разной ролью: маркетплейс как точка масштаба, сайт как актив бренда и удержания.

Как fashion-бренду измерять эффективность маркетинга в условиях многоканальности? Через ДРР (доля рекламных расходов) по каждому каналу, ROMI на горизонте сезона, средний чек, долю повторных покупок и LTV. Last-click атрибуция в fashion почти бесполезна — она всегда показывает маркетплейс как главный источник, скрывая роль соцсетей и контента. Нужна либо настроенная атрибуция в собственной аналитике, либо хотя бы регулярные A/B-тесты по отключению каналов.

Можно ли работать с инфлюенсерами после ограничений 2025 года? Да, но только на легальных площадках — VK, Telegram, YouTube, Дзен — и с обязательной маркировкой рекламы. Интеграции в Instagram-аккаунтах под видом «органического контента» юридически попадают под запрет и грозят штрафами и бренду, и блогеру. Большинство fashion-инфлюенсеров за 2025 год перевели аудиторию в Telegram-каналы — это сейчас основная площадка для платных интеграций.

Заключение

Fashion-рынок в России в 2026 году — это рынок после большой перестройки, который не вернулся к прежнему виду, а стал другим. Маркетплейсы заняли больше половины продаж, привычные рекламные каналы закрылись, конкуренция выросла кратно, а покупатель проходит через многоканальную воронку, где касания происходят в Telegram, VK, на маркетплейсе и на сайте бренда — почти одновременно.

Хороший подрядчик в 2026 году — это не тот, у кого красивая презентация и обещание «вирусного запуска». Это тот, кто понимает структуру продаж fashion-бренда между маркетплейсами и собственным сайтом, считает результат в ДРР и выручке, разбирается в сезонности и цикле коллекций, готов разделить риск через CPA-логику и работает в легальных каналах после ограничений 2025 года.

И последнее. Если в вашей компании продажи на маркетплейсе живут отдельно от маркетинга на собственном сайте, а команда не умеет считать ДРР по каналам — это не «проблема с подрядчиком». Это системная проблема, которую новый подрядчик не решит, пока вы не выстроите единую аналитику и связку каналов. С нее и стоит начинать.

Статья подготовлена аналитической площадкой Digital Radar — мы разбираем, как устроен российский рынок digital-маркетинга, и помогаем бизнесу принимать решения о подрядчиках на основе данных, а не презентаций.

Источники:

- New Retail / Fashion Consulting Group — Обзор российского fashion-рынка 2025–2026: new-retail.ru/marketing/obzor_rossiyskogo_fashion_rynka_2025_2026_novaya_realnost_sprosa_distributsii_i_pokupatelskogo_poved

- Logistics.ru — Рынок одежды вырос на 6%, но теряет объем: logistics.ru/moda-i-odezhda-riteyl-upravlenie-logistikoy-i-kompaniey/rynok-odezhdy-vyros-na-6-no-teryaet-obem

- TAdviser — Одежда (рынок России): tadviser.ru — статья «Одежда (рынок России)»

- Sostav.ru — В 2025 году на российский рынок вышли 43 новых бренда: sostav.ru/publication/v-2025-godu-na-rossijskij-rynok-vyshli-43-novykh-brenda-81170.html

- New Retail — Более 20 fashion-брендов в 2025 году закрыли магазины в России: new-retail.ru/novosti/retail/bolee_20_fashion_brendov_v_2025_godu_zakryli_svoi_magaziny_v_rossii

- Ozon Seller — Как меняется fashion-рынок: исследование 2025 года: seller.ozon.ru/media/trends/kak-menyaetsya-fashion-rynok-issledovanie-2025-goda

- Lamoda Academy — Итоги 2025 и фокусы на 2026 год: academy.lamoda.ru/news/lamoda-itogi-2025-i-fokusy-na-2026-god

- Fashion Buzz — Закон о запрете рекламы в Instagram: как повлияет на fashion: fashionbuzz.media/articles/business/zakon-o-zaprete-reklamy-v-instagram-kak-povliyayet-na-fashion

- Fashion Buzz — Инфлюенс-маркетинг 2026: контент-заводы, новые площадки: fashionbuzz.media/marketing/inflyuens-marketing-2026-kontent-zavody

- ProFashion — Как продвигать бренд в Instagram в условиях ограничений: profashion.ru/business/law/kak-prodvigat-brend-v-instagram-v-usloviyakh-ogranicheniy

- Rabotaem.app — ТОП-10 агентств маркетинга для интернет-магазинов одежды России 2025: rabotaem.app/post/1927-top-10-agentstv-marketinga-dlya-internet-magazinov-odezhdy-rossii-2025

- Style.RBC — Мода в России как бизнес. Обзор РБК 2025: style.rbc.ru/industry/68f7359d9a7947cebad453d1