Уход брендов с маркетплейсов: экономика, тренды и стратегия D2C в 2026 году

Уход брендов с маркетплейсов: экономика, тренды и стратегия D2C в 2026 году

Совокупные продажи крупных российских маркетплейсов в 2025 году достигли 8,59 трлн рублей — рост на 32,2% год к году согласно аналитике Infoline. На этом фоне разворачивается другой тренд: крупные бренды методично выстраивают собственные каналы продаж. По данным SEOnews, в 2026 году ожидается значительный отток брендов с маркетплейсов на собственные платформы. Разбираем экономику и логику этого решения.

Почему экономика маркетплейса перестала сходиться

Структура расходов при продаже товара за 10 000 рублей через крупный маркетплейс:

- Комиссия платформы: 25–30% = 2 500–3 000 рублей.

- Логистика и хранение: 8–12% = 800–1 200 рублей.

- Реклама для видимости в выдаче: 10–15% = 1 000–1 500 рублей.

Платформа забирает от 4 300 до 5 700 рублей с каждой продажи. Для большинства категорий — это больше половины выручки. Продавец при этом не получает данных о покупателях и полностью зависит от алгоритмов площадки, которые меняются без предупреждения.

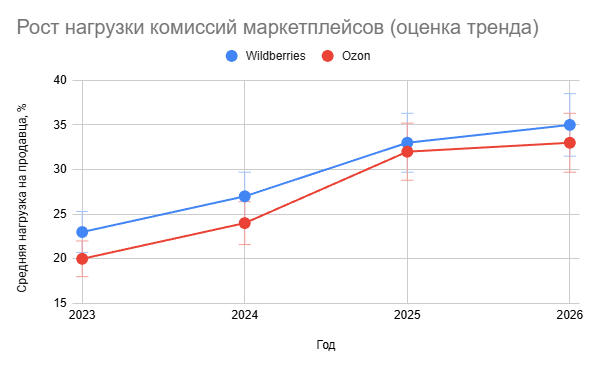

Динамика роста комиссий за пять лет говорит сама за себя:

- 2020 год — средняя комиссия 15–18%.

- 2024 год — средняя комиссия 25–35%.

- Прогноз 2026 — до 40% в премиальных категориях.

Категории, которые уходят первыми

Отток затрагивает несколько категорий, в каждой — своя причина.

Fashion-сегмент. Бренды ТВОЕ, 12Storeez, ZARINA и другие крупные игроки существенно сократили присутствие на маркетплейсах. Причины: невозможность контролировать пользовательский опыт с брендом, жесткая ценовая конкуренция с безымянными продавцами, потеря клиентских данных — они остаются активом платформы.

Beauty и косметика. L'Oreal, Garnier, Maybelline и другие международные бренды активно развивают прямые D2C-продажи. В этой категории особенно критичны персонализация и экспертные консультации — возможности, которые маркетплейс принципиально не предоставляет.

Премиум-сегмент. Люксовые бренды практически полностью ушли с площадок. Поддерживать премиальный образ в среде масс-маркета и ноунейм-продавцов невозможно — это размывает позиционирование быстрее, чем любая ошибка в маркетинге.

Что теряет бренд без собственного канала

Клиентские данные — ключевой актив

На маркетплейсе продавец не знает: кто покупает товар, откуда приходит, что берет вместе с ним, когда готов к повторной покупке. Эти данные остаются у платформы и используются ею для развития собственных private label-продуктов. Собственный магазин дает полный путь клиента и реальную основу для маркетинга удержания.

Маржинальность

Средняя маржинальность при работе через маркетплейс — 15–25%. В собственном магазине — 35–50%. Разница формируется за счет отсутствия комиссии платформы и контроля над рекламными расходами: инвестиции идут только в то, что реально работает.

Контроль над позиционированием

На маркетплейсе продукт оказывается на одной витрине с конкурентами по цене и безымянными аналогами. Это неизбежно размывает бренд и вынуждает конкурировать исключительно по стоимости, игнорируя качество, историю и ценности марки.

Экономические и стратегические преимущества собственного магазина

Экономика собственного канала:

- Рост маржи на 20–30% — нет комиссий платформы.

- LTV покупателя в 2–3 раза выше — через email-маркетинг, программу лояльности и ретаргетинг.

- Стоимость привлечения клиента ниже на 40–60% через органические каналы по мере роста SEO.

Стратегические преимущества:

- Полный контроль над развитием бренда, ценообразованием и клиентским опытом.

- Прямая связь с аудиторией: email, push-уведомления, программа лояльности.

- Возможность тестировать интерфейс, офферы и цены без ограничений площадки.

Когда маркетплейс остается эффективным каналом

Полный отказ от маркетплейсов — не оптимальная стратегия для большинства брендов. Площадки сохраняют ценность в следующих ситуациях:

- Стартапы и молодые бренды — быстрый выход на рынок без инвестиций в трафик и первичное накопление отзывов.

- Товары повседневного спроса и сезонные позиции с коротким жизненным циклом.

- Тестирование спроса в новых регионах без вложений в логистическую инфраструктуру.

Как выстроить стратегию D2C: три составляющие

Успешный переход к собственному каналу — это не просто перенос каталога с маркетплейса на сайт. Нужна комплексная инфраструктура из трех элементов.

- Техническая платформа. Быстрый, удобный сайт с интеграциями: CRM, сквозная аналитика, платежные системы, службы доставки, личный кабинет покупателя.

- Маркетинговая экосистема. Настройка аналитики, email-маркетинга, программы лояльности, ретаргетинга, SEO. Именно здесь формируется долгосрочное преимущество над маркетплейсом.

- Операционная модель. Логистика, служба поддержки, процессы возвратов — все должно работать независимо от сторонней платформы.

Запуск собственного интернет-магазина на готовом решении занимает 3–4 недели. Реальные результаты по органическим каналам приходят через 6–12 месяцев системной работы.

Оптимальная модель: маркетплейс как инструмент лидогенерации

Лучшая стратегия — не «или-или», а разделение функций между каналами. Маркетплейсы привлекают новых клиентов — это их сильная сторона. Собственный магазин работает с ними дальше: повторные покупки, удержание, рост пожизненной ценности. Маркетплейс из основного канала превращается в инструмент лидогенерации. Посмотреть готовые решения для интернет-магазина можно на маркетплейсе решений.