Аудит 852 интернет-магазинов: полные данные по инструментарию и упущенным возможностям

В мае 2026 года мы проверили 852 российских интернет-магазина по 30 маркетинговым критериям. Средний балл — 62 из 100: базовый инструментарий освоен, продвинутые инструменты удержания и допродажи — нет. Публикуем детальные данные по блокам и отраслям с методологией и цитатами экспертов.

Публикуем полные данные исследования российского ecommerce, которое провели в мае 2026 года. Исследование основано на критериях маркетингового аудита сайтов — системы проверки, которую применяем на практике уже несколько лет. Для этого исследования создали парсер и применили его к широкой выборке из 852 магазинов, а часть сайтов дополнительно проверили вручную по 100+ параметрам.

Методология и выборка

Исходная выборка — открытая витрина #сделано_на_аспро: 1 849 проектов. После фильтрации — 852 интернет-магазина. Применяли два метода. Автоматический парсер проверял HTML-код каждого сайта — главную страницу, каталог и карточки товаров — по 30 маркетинговым критериям. Это база количественных данных. Дополнительно провели выборочный ручной аудит 10+ сайтов по 100+ критериям: он выявил проблемы, которые парсер не видит — адаптивность, реальное наполнение контентом, работу инструментов в интерфейсе. Исследование проводили в мае 2026 года.

Общие результаты

Средний магазин использует 62% доступных маркетинговых инструментов. Распределение по квартилям:

- Выше 75 баллов — каждый четвертый: активно работает со всеми блоками.

- 51–75 баллов — 52%: стабильный средний уровень без прорывов.

- Ниже 25 баллов — каждый десятый: только базовый функционал.

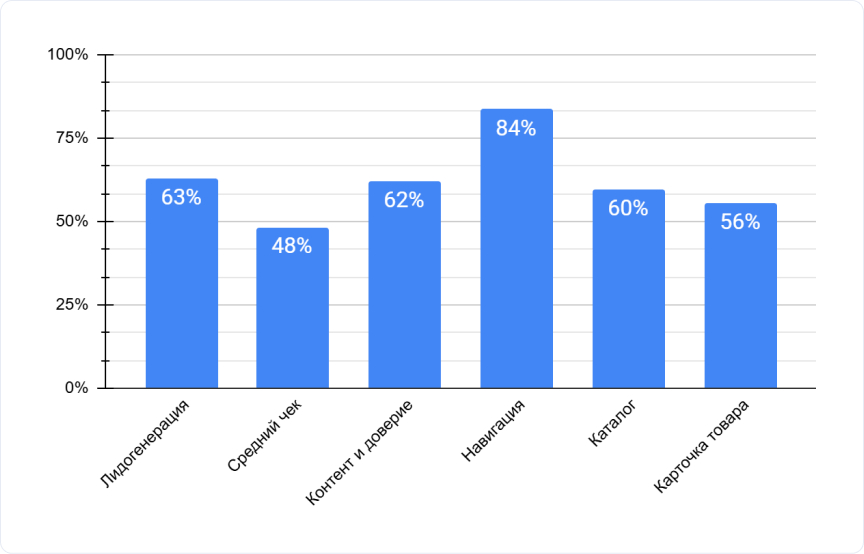

Лидогенерация: базовый уровень освоен, дальше пробелы

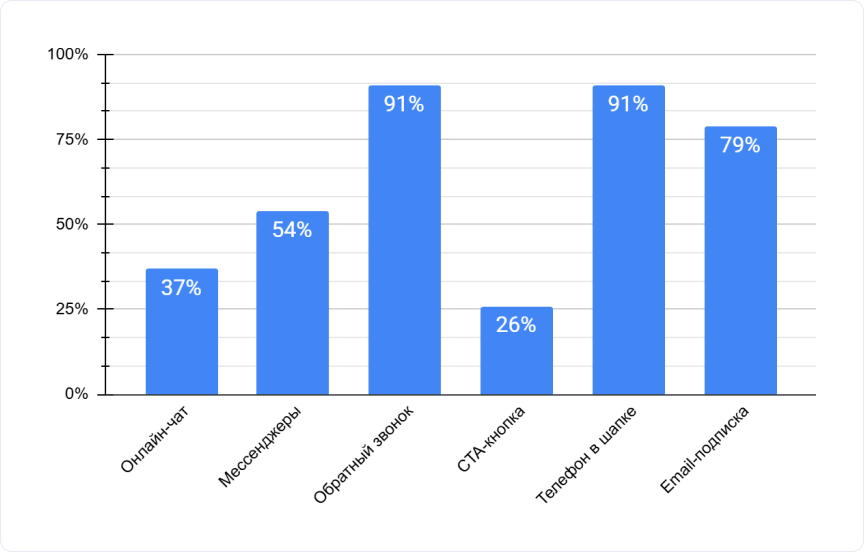

Обратный звонок установлен в 91% магазинов — 775 из 852. Телефон в шапке сайта — тоже у 91%. Блок email-подписки подключили 79%. По базовым точкам входа магазины выглядят сильно.

Разрыв начинается на следующем уровне. Мессенджеры в карточке товара и меню сайта — у 54%, 461 из 852. Вторая половина не дает покупателям удобного текстового канала. Современная аудитория, особенно до 35 лет, часто не готова звонить — она хочет написать и получить ответ в удобное время. Если такой возможности нет, покупатель уходит туда, где она есть. Онлайн-чат — у 37%, 313 из 852. Ручной аудит подтверждает: отсутствие чата — одно из самых частых замечаний при проверке сайтов.

«Телефон — инструмент прошлого десятилетия. Аудитория до 35 лет предпочитает текстовые каналы: написать, получить ответ, подумать. Магазины, которые не дают такой возможности, просто невидимы для части своей целевой аудитории».

«Телефон — инструмент прошлого десятилетия. Аудитория до 35 лет предпочитает текстовые каналы: написать, получить ответ, подумать. Магазины, которые не дают такой возможности, просто невидимы для части своей целевой аудитории».

Конверсия и средний чек

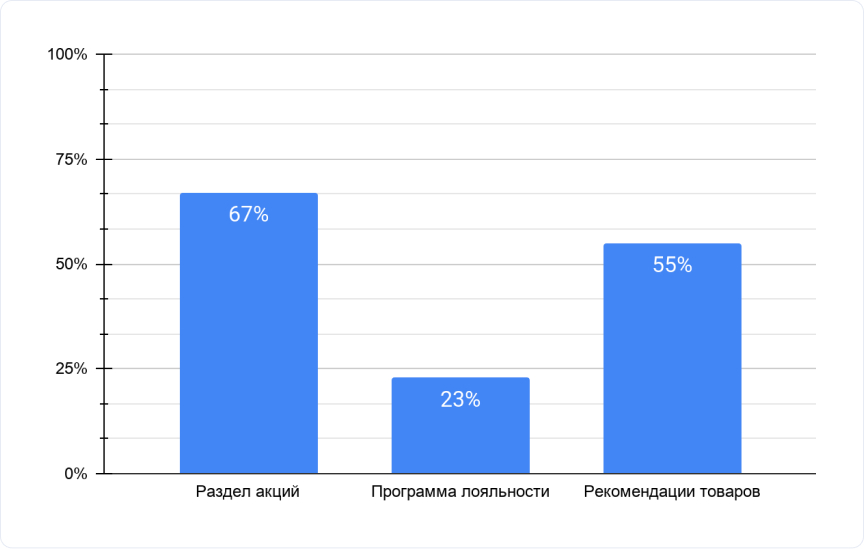

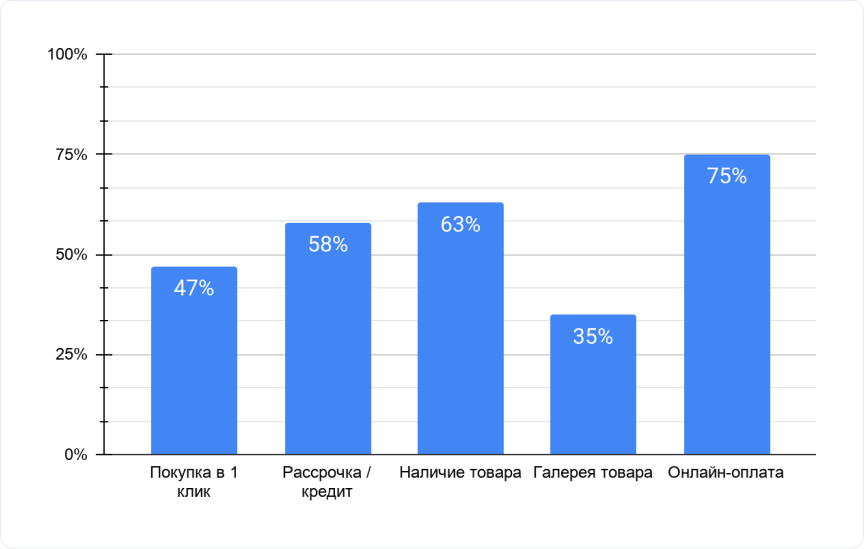

Раздел акций и специальных предложений — у 67%, 567 из 852. Ручной аудит добавляет важный контекст: у большинства раздел создан, а актуальных акций нет. Рекомендации и блоки «Похожие товары», «Покупают вместе» — у 55%: каждый второй теряет возможность допродать товар прямо в момент выбора.

Рассрочка и кредит — у 58%, 497 из 852. В электронике — 68%, в одежде и обуви — 64%. Такие инструменты уже перестали быть конкурентным бонусом. Покупатель, который пришел с маркетплейса, ожидает рассрочку по умолчанию.

«Рассрочка уже не конкурентное преимущество — это базовое ожидание. Покупатель, который пришел с маркетплейса, удивится, что ее нет. Для магазинов с чеком выше 5 000 рублей отсутствие рассрочки — это прямые потери конверсии».

«Рассрочка уже не конкурентное преимущество — это базовое ожидание. Покупатель, который пришел с маркетплейса, удивится, что ее нет. Для магазинов с чеком выше 5 000 рублей отсутствие рассрочки — это прямые потери конверсии».

Покупка в 1 клик — у 47%, 402 из 852. Другая половина требует от покупателя заполнять форму — и теряет тех, кто не готов тратить время.

Самый показательный результат — программа лояльности. Бонусы, кешбэк, накопительные скидки подключены лишь у 23%, 200 из 852. Три из четырех магазинов не используют самый доступный инструмент удержания. Магазины вкладывают в привлечение покупателя — и не дают ему причины вернуться.

Доверие и репутационный контент

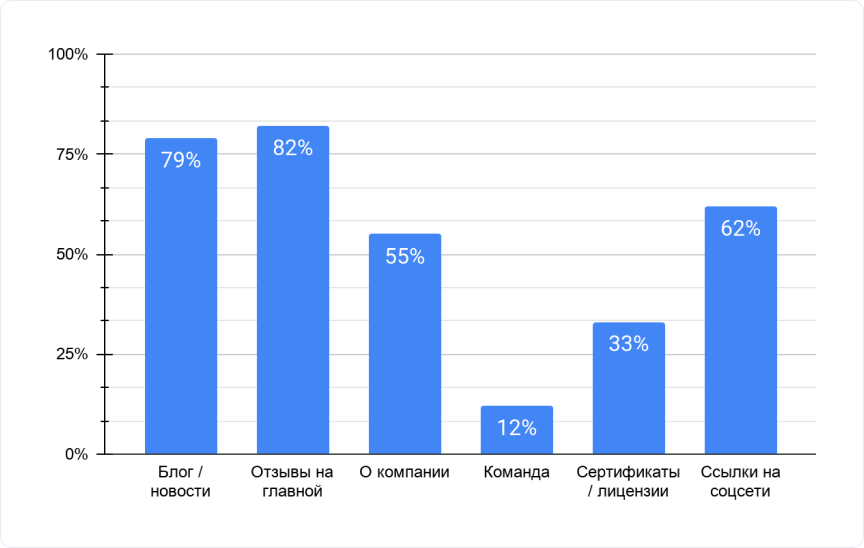

Отзывы на главной — у 82%, 695 из 852. Ручной аудит уточняет: карточки товаров при этом пустые — ни одного отзыва там, где покупатель принимает финальное решение.

Блог или новостной раздел — у 79%, 671 из 852. «Ведут» — громко сказано. Типичная картина при ручной проверке: 2–3 статьи за последние год-два, опубликованные для поисковой оптимизации. Страница «О компании» — у 55%, 469 из 852. Информация о команде и сотрудниках — лишь у 12%, 98 из 852. Лицензии и сертификаты публикуют 33%. Если ниша требует подтверждения экспертизы — медицина, стройматериалы, профессиональное оборудование — это прямые потери доверия и конверсии.

«Мы часто видим магазины, которые тратят на рекламу серьезные бюджеты, но при этом не могут ответить на простой вопрос покупателя: «Кто вы вообще такие?» Нет страницы «О компании», нет команды, нет лицензий. Трафик приходит — доверия нет, покупка не случается».

«Мы часто видим магазины, которые тратят на рекламу серьезные бюджеты, но при этом не могут ответить на простой вопрос покупателя: «Кто вы вообще такие?» Нет страницы «О компании», нет команды, нет лицензий. Трафик приходит — доверия нет, покупка не случается».

В итоге складывается парадокс: отзывы есть, но магазин анонимный. Блог есть, но не работает. Маркетплейсы выигрывают за счет прозрачности — рейтинги, данные о продавце, история покупок видны сразу. Независимый магазин конкурирует за доверие только системной работой с репутационным контентом.

Навигация: базовые инструменты подключены

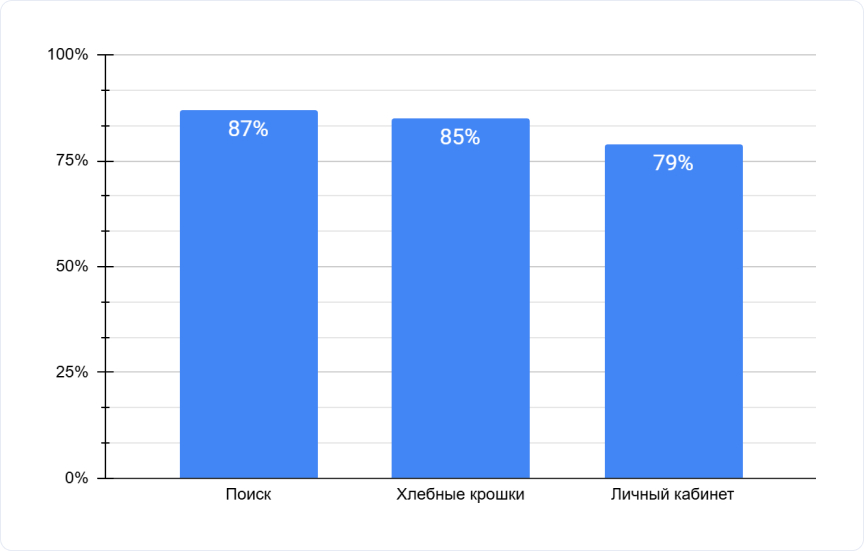

Поиск — 87%, 742 из 852. Хлебные крошки — 85%, 728 из 852. Личный кабинет — 79%, 672 из 852. В каталоге: фильтры — 76%, 646 из 852. Сравнение товаров — 84%, 718 из 852. Рейтинги и звезды — 79%. По навигационному функционалу магазины выглядят хорошо — это освоенный уровень.

Потенциал роста: топ-5 инструментов

Пять инструментов напрямую влияют на конверсию и удержание, и все пять используют меньше половины магазинов:

- Программа лояльности — 23%: семь из десяти не дают покупателю причину вернуться.

- Информация о команде — 12%: анонимный магазин проигрывает маркетплейсу в доверии.

- Рекомендации товаров — 55%: каждый второй теряет допродажу в момент выбора.

- Мессенджеры — 54%: почти половина без удобного текстового канала.

- Рассрочка — 58%: почти половина не подключила то, что покупатели уже ожидают.

Все пять — не разработки под заказ. Их подключают и настраивают в рамках конфигурации платформы. Вопрос не в технических возможностях, а в том, что до них не дошли руки.

«Платформа предоставляет все инструменты, но бизнес использует их избирательно. Обратный звонок подключают сразу — он очевиден. Программу лояльности откладывают на потом — она требует стратегии. В итоге магазины теряют на повторных продажах и удержании ровно там, где могли бы выигрывать».

«Платформа предоставляет все инструменты, но бизнес использует их избирательно. Обратный звонок подключают сразу — он очевиден. Программу лояльности откладывают на потом — она требует стратегии. В итоге магазины теряют на повторных продажах и удержании ровно там, где могли бы выигрывать».

Чеклист проверки сайта позволяет быстро оценить собственный магазин по тем же критериям.

Отраслевой срез

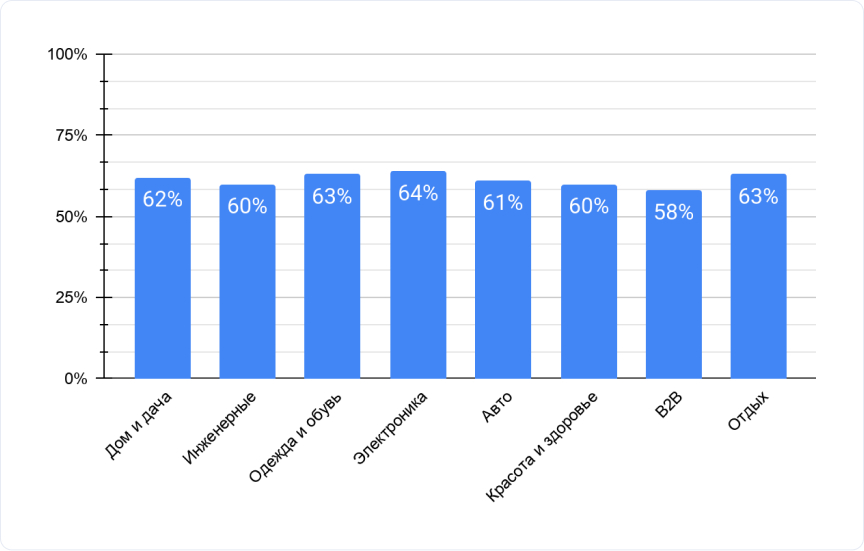

Средний балл варьируется от 58% до 64% в зависимости от отрасли.

Лидеры: Электроника — 64%, 74 магазина. Лидер по среднему баллу и рассрочке — 68%. Высокий средний чек давно сделал финансовые инструменты необходимостью. Одежда и обувь — 63%, 87 магазинов. Лидер по мессенджерам, рассрочке — 64% — и покупке в 1 клик — 56%. Молодая мобильная аудитория категории привыкла к быстрым покупкам. Отдых и туризм — 63%, 144 магазина.

Средний уровень: Дом и дача — 62%, 256 магазинов. Самая большая группа в исследовании. Красота и здоровье — 61%.

Отстающие: Инженерные системы — 60%, 124 магазина. Самый низкий уровень программ лояльности — 9%. При высоком среднем чеке и длинном цикле сделки — нереализованный потенциал повторных продаж. Авто и мото — 60%. B2B — 58%, 50 магазинов. Самый низкий средний балл. 34% магазинов сегмента не принимают оплату онлайн вообще.

«B2B-магазины — отдельная история. Там традиционно работают через счет и договор, и это создает иллюзию, что цифровые инструменты не нужны. Но именно в B2B мессенджеры, онлайн-чат и личный кабинет с историей заказов дают огромный эффект — потому что конкуренты еще не насытили рынок этими инструментами».

«B2B-магазины — отдельная история. Там традиционно работают через счет и договор, и это создает иллюзию, что цифровые инструменты не нужны. Но именно в B2B мессенджеры, онлайн-чат и личный кабинет с историей заказов дают огромный эффект — потому что конкуренты еще не насытили рынок этими инструментами».