Куда вложить деньги в 2026 году в России: подробное руководство по инструментам, прогнозам и рискам

Для инвесторов 2026 год складывается неоднозначно: с одной стороны, появляются новые возможности, с другой – нужна осторожность. Вложения сейчас происходят на фоне постепенного снижения ключевой ставки, небольшого роста ВВП и замедляющейся инфляции. Мы находимся в переходном периоде: консервативные инструменты все еще приносят неплохой доход, но его привлекательность будет таять по мере смягчения политики ЦБ.

По свежим данным Минэкономразвития (май 2026 года), рост ВВП России в этом году ожидается на уровне 0,4% – заметно ниже изначального прогноза в 1,3%. Инфляция к концу года, с учетом плановой индексации тарифов ЖКХ, прогнозируется на отметке 5,2%. Это значит, что деньги, лежащие без движения на счете, ежегодно теряют часть своей покупательной способности.

Поэтому вопрос, как выгодно вложить деньги в России в 2026-м, волнует многих: от новичков, только начинающих копить, до опытных инвесторов с уже собранными портфелями.

Важно: этот материал – независимый аналитический обзор, а не персональная финансовая рекомендация. Перед любыми инвестиционными решениями обязательно проконсультируйтесь с лицензированным специалистом. Мы разберем все основные варианты – от обычных банковских вкладов до апарт-отелей – и сравним их по минимальной сумме, уровню риска и рекомендуемому горизонту вложений.

Макропрогноз и главные факторы 2026 года: на чем держится рынок

Чтобы понять, куда двигаться инвестору в 2026 году, нужно видеть общую картину: российская экономика сейчас находится под воздействием разнонаправленных трендов. С одной стороны, жесткая политика ЦБ, призванная охлаждать инфляцию. С другой – устойчивый внутренний спрос, рост реальных зарплат и активное восстановление туризма внутри страны.

Что сегодня двигает рынок

Эксперты выделяют несколько ключевых драйверов:

- Снижение ключевой ставки. На заседании 24 апреля 2026 года ЦБ опустил ее до 14,5% – и это уже не разовое действие, а часть цикла смягчения. Аналитики SberCIB ждут дальнейшего снижения, до 12% к концу года.

- Переток капитала. Когда доходность вкладов начинает падать, люди постепенно присматриваются к более доходным и долгосрочным активам.

- Бум внутреннего туризма. В 2025 году турпоток по России вырос на 40% по сравнению с допандемийными цифрами. Это серьезно поддерживает спрос на арендное жилье и сервисные отели.

- Дивидендный сезон. Крупные российские компании не перестают делиться прибылью. По оценкам, в 2026 году совокупные выплаты акционерам составят около 3,3–3,4 трлн рублей.

Что происходит с инфляцией, ставкой и рублем

Ключевая ставка – главный маяк, от которого зависит привлекательность большинства активов. С конца апреля 2026 года она находится на уровне 14,5% годовых. Минэкономразвития прогнозирует ее среднегодовое значение в коридоре 14–14,5%, а к декабре, по базовому сценарию, ставка может снизиться до 12–13%.

Инфляция в 2026 году ожидается на отметке 5,2%. В начале года был заметный всплеск из-за индексации тарифов ЖКХ, но уже к апрелю ценовое давление пошло на спад. Это значит, что реальный доход по краткосрочным депозитам постепенно сокращается.

Курс рубля остается в зоне умеренных колебаний. Если вы планируете держать рублевые активы два-три года и дольше – будьте готовы к дополнительной валютной неопределенности.

Риски и возможные сценарии

Картина была бы неполной без честного разговора о рисках. Главный источник неопределенности по‑прежнему – геополитика. Санкционное давление ограничивает доступ к мировым рынкам и некоторым технологиям, что прямо влияет на целые сектора и на поведение инвесторов.

- Консервативный сценарий предполагает более жесткие условия по кредитам и замедление роста ВВП. В такой ситуации фондовый рынок может топтаться на месте, а доходность недвижимости окажется под давлением из-за роста операционных расходов.

- Базовый сценарий (его эксперты считают более вероятным) – постепенное снижение ставки, умеренная инфляция и оживление деловой активности во втором полугодии. Именно на него мы и будем опираться в дальнейшем анализе.

Как мы составляли этот рейтинг

Наш рейтинг инвестиционных инструментов в России – 2026 строится на четырех критериях, которые важны для обычного частного инвестора:

- Доходность – ожидаемый годовой процент на основе рыночных данных на май 2026 года.

- Риски – насколько велика вероятность потерять часть капитала или столкнуться с высокой волатильностью.

- Ликвидность – как быстро и без существенных потерь можно продать актив.

- Пассивность – требует ли вложение вашего постоянного внимания или работает само.

Для каждого диапазона сумм мы подобрали конкретные примеры с актуальными цифрами. Наша задача – помочь вам принять взвешенное решение, исходя из вашего капитала и личных целей.

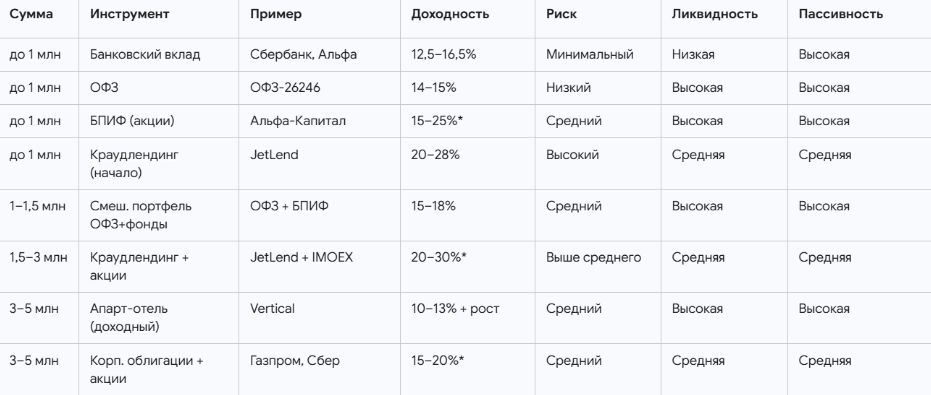

Сравнение инструментов: подбор по суммам и типам

Ниже представлена сводная таблица – с ее помощью вы быстро сориентируетесь и поймете, какие вложения в 2026 году можно считать лучшими для частных инвесторов в России. Здесь наглядно собраны ключевые параметры топовых инвестиционных направлений: от порога входа до ожидаемой доходности, рисков и срока.

* Указанная доходность носит прогнозный характер. Реальный результат может отличаться от заявленного. Данный материал не является индивидуальной инвестиционной рекомендацией.

Диапазон 500 000 – 1 000 000 рублей

Если ваш капитал находится в пределах от полумиллиона до миллиона рублей, в 2026 году перед вами открывается довольно широкий спектр вариантов. Обзор логично начать с самого надежного и понятного инструмента – банковского вклада.

- Короткие депозиты (на 3–6 месяцев) в топ-20 банках в марте–апреле показывали доходность 12,7–16,5% годовых. Самые высокие ставки как раз давали трехи шестимесячные вклады. Это идеальный выбор для тех, кто не хочет нервничать из-за рыночных колебаний. Но есть нюанс: вслед за снижением ключевой ставки ЦБ проценты по новым депозитам тоже поползут вниз.

- ОФЗ с фиксированным купоном в тот же период предлагали доходность к погашению около 14–15% годовых. Главное преимущество перед вкладом – вы сможете зафиксировать такую ставку на несколько лет вперед. Например, выпуски ОФЗ-26246 и ОФЗ-26254 с погашением в 2036 и 2040 годах сейчас торгуются дешевле номинала, что дает дополнительный потенциал для роста цены.

- БПИФы (биржевые паевые инвестиционные фонды) – способ зайти в акции с порогом от нескольких сотен рублей. Встроенная диверсификация снижает риски по сравнению с покупкой отдельных бумаг. Краудлендинг требует более тщательной предварительной подготовки: скажем, платформа JetLend запустила тариф «Акционер», который предусматривает выкуп 100% дефолтов у инвесторов.

- Полумиллиона также хватит для старта в коммерческой доходной недвижимости. Конкретный пример: 500 тысяч рублей – это сумма первоначального взноса по ипотеке или рассрочке на один юнит в сети сервисных отелей Vertical. В дальнейшем объект работает сам на себя: управляющая компания сдает номер, рентный доход идет на погашение ежемесячных платежей, и в итоге вы получаете самоокупаемый актив.

Диапазон 1 000 000 – 1 500 000 рублей

С таким капиталом уже можно отходить от единичных инструментов и выстраивать полноценную портфельную стратегию. При детальном разборе доступных вариантов для суммы 1–1,5 млн рублей в 2026 году аналитики сходятся на одном: здесь оптимально сочетать надежные корпоративные облигации (чтобы зафиксировать доходность) и индексные фонды – для базовой диверсификации.

- Когда сумма перешагнула миллион, выход на биржу становится экономически оправданным. Если вы придерживаетесь консервативного подхода, можно распределить так: 60% капитала (600–900 тыс. рублей) направить в долговые бумаги крупнейших компаний первого эшелона с ожидаемой доходностью 15–18%. Оставшиеся 40% – в акции, чтобы защитить сбережения от инфляции.

- Плюс часть денег уже разумно выделить на маржинальные активы. Например, 100–150 тысяч рублей (не более 10% портфеля) можно разместить на проверенных краудлендинговых площадках. Риск дефолта отдельного заемщика здесь компенсируется высокой суммарной ставкой.

- Есть и альтернатива – менее волатильная, но с этим же бюджетом. Речь о покупке сервисных апартаментов. Внося 1–1,5 млн рублей в проекты уровня Vertical, вы делаете кредитную нагрузку или платежи по рассрочке вполне комфортными. Денежный поток, который генерирует отель, уверенно перекрывает обязательства перед банком или застройщиком, и инвестиция становится полностью автономной.

От 1,5 до 3 миллионов рублей

Когда сумма достигает полутора-трех миллионов рублей, у вас появляется возможность собрать по-настоящему сбалансированный портфель. Самый грамотный ход в 2026 году – смешивать инструменты с разным уровнем риска.

Вот пример разумной структуры:

- 40–50% – на длинные ОФЗ

- 20–30% – в биржевые фонды акций (БПИФы)

- 15–20% – в краудлендинг, распределив сумму между двумя-тремя платформами, чтобы снизить кредитные риски

- Остаток – на накопительном счете как финансовая подушка безопасности

Такая стратегия позволяет одновременно и фиксировать хороший процент по облигациям, и участвовать в росте фондового рынка, и получать регулярный денежный поток.

Именно в этом диапазоне особенно выгодно раскрывается механика самоокупаемой недвижимости. Вносите 1,5–3 млн рублей как первоначальный платеж за юнит в апарт-отеле Vertical – и заметно уменьшаете основную сумму долга по ипотеке или рассрочке. В итоге доход от управляющей компании не просто покрывает остаток платежей, а уже с первых месяцев начинает приносить вам чистую пассивную прибыль.

От 3 до 5 миллионов рублей

Если ваш капитал – от 3 до 5 млн рублей, доходная недвижимость, особенно сервисные отели, становится экономически полностью оправданным выбором. На этом уровне вы уже можете присматриваться к покупке юнита в действующем комплексе с профессиональной управляющей компанией.

Помимо недвижимости, в этой весовой категории хорошо заходят корпоративные облигации с рейтингом «А» и выше – их премия к ОФЗ составляет 2–4%. Плюс становится возможным самостоятельно собрать дивидендный портфель из «голубых фишек» (акций крупнейших и финансово устойчивых компаний).

Инвестиции в апарт-отели и доходную недвижимость

Почему в 2026 году сервисные комплексы по‑прежнему в тренде

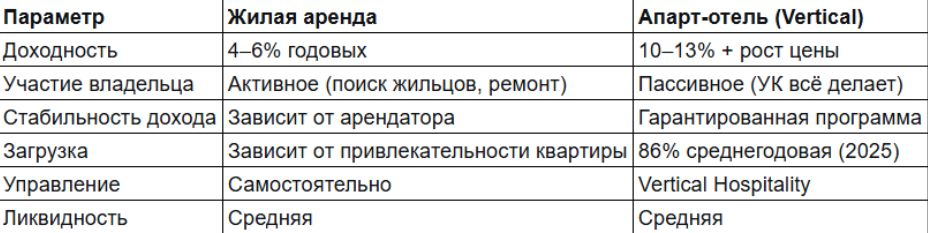

Апарт-отели прочно заняли свое место среди популярных инвестиционных направлений в России. Если смотреть на рынок недвижимости в 2026 году, эксперты отмечают: этот формат удачно скрещивает преимущества гостиницы и долгосрочной аренды. Вы покупаете конкретный номер, а управляющая компания берет на себя все остальное – от продвижения до уборки и встречи гостей.

Сегодня апарт-отели уже не «младший брат» классических отелей. По данным RBI PM, в 2025 году их средняя загрузка в Санкт-Петербурге составила 87–90% (у традиционных гостиниц – лишь 64–66%). Такой разрыв объясняется гибкостью: апарты можно сдавать и посуточно, и на длительный срок без потери в заполняемости.

Снижение ключевой ставки подогревает интерес: люди постепенно уходят с депозитов в недвижимость. Апарт-отель воспринимается как осязаемый актив с понятной сервисной моделью. А развитие инфраструктуры вокруг таких комплексов дополнительно увеличивает капитализацию вложений.

Доходность, загрузка и окупаемость на примере Vertical

Официальный сайт: https://vertical-invest.ru/

Сеть Vertical работает в России с 2012 года и входит в число лидеров сегмента. На сегодня под управлением компании – почти 2500 номеров, владельцами которых являются более 700 частных инвесторов.

В 2025 году средняя загрузка объектов сети достигла 86%. Флагманский проект в Москве показал 89%, в Санкт-Петербурге – 88%. Такие результаты обеспечивает гибридная модель бронирования, которая дает ровный денежный поток без резких сезонных спадов.

Если учитывать еще и рост рыночной стоимости юнитов, общая годовая выгода по некоторым лотам Vertical доходила до 16–18%. Для сравнения: при стандартной программе (номер в управлении) доходность составляет до 13% годовых – это заметно выше среднерыночных 6–10% по Петербургу.

Среди актуальных предложений – комплекс «Vertical Московская» с гарантированным доходом в районе, где активно развивается инфраструктура. Собственник получает выплаты с первого месяца независимо от загрузки именно его номера. Порог входа – от 500 000 рублей первоначального взноса при покупке в рассрочку.

Профессиональная управляющая компания Vertical Hospitality берет на себя полный цикл обслуживания. Владельцу не приходится тратить время на операционные задачи – он получает полностью пассивный доход.

Сравнение с обычной жилой недвижимостью

Классический формат сдачи квартир сейчас испытывает давление. По данным аналитиков, средняя ставка аренды жилья в Москве упала до 91 тыс. рублей в месяц (–10% к концу 2024 года), в Петербурге – до 48 тыс. (–7%). При этом расходы собственников растут: налоги, ремонты, простои между арендаторами.

Апарт-отели, напротив, показали рост арендных ставок – в ряде проектов плюс более 20% за год. Ключевое отличие: не нужно самостоятельно управлять объектом, искать жильцов и разбираться с бытовыми конфликтами.

О рисках: перегрев рынка, законы, управление

Честный обзор немыслим без анализа рисков. Эксперты предупреждают: рост предложения апартаментов будет давить на общую заполняемость. В Петербурге в 2026 году ожидается ввод почти 7 тысяч новых юнитов – конкуренция усилится.

Законодательство по этому сегменту продолжает уточняться, а рост налоговой нагрузки сдерживает повышение арендных ставок.

Еще один критический момент – эффективность самой управляющей компании. Если она плохо справляется с маркетингом, прибыль падает. Поэтому выбирать стоит операторов с безупречной репутацией. Многолетний опыт Vertical (с 2012 года) и прозрачная отчетность здесь становятся весомым аргументом.

Инвестиции в акции и фондовый рынок в 2026 году

Прогноз по индексу Мосбиржи и дивидендным акциям

Для многих частных инвесторов вложения в биржевые инструменты в 2026 году остаются в приоритете. Успех здесь определяется двумя главными переменными: геополитической обстановкой и темпами снижения ключевой ставки ЦБ. По итогам первого квартала индекс Мосбиржи практически не сдвинулся с места. Устойчивого роста стоит ждать во втором полугодии – на волне дивидендного сезона.

Прогнозы ведущих брокерских домов на конец 2026 года разнятся:

- БКС – 3 300 пунктов

- «Финам» – 3 450 пунктов

- ПСБ – 3 800 пунктов

При текущем уровне около 2 766 пунктов потенциал роста оценивается в 20–37%.

Акции крупнейших корпораций, которые по праву считаются лидерами среди инвестиций в 2026 году, продолжают радовать дивидендами. Ожидаемая дивидендная доходность индекса в среднем составляет 7–8%, а совокупные выплаты по рынку – около 3,3–3,4 трлн рублей. Аналитики называют среди наиболее интересных бумаг Сбербанк, X5 Group, МТС и Транснефть.

Что лучше: акции напрямую или ПИФы?

Покупая акции самостоятельно, вы получаете полный контроль над портфелем. Но это требует времени, знаний и железной выдержки – новичкам часто сложно удержаться от панических распродаж в моменты падения.

ПИФы и БПИФы решают эту проблему за счет профессионального управления: менеджеры сами ребалансируют состав портфеля. Инвестор платит комиссию (обычно 0,5–1,5% в год) и получает готовый диверсифицированный продукт. Входной порог – от нескольких рублей.

Риски фондового рынка

Ценные бумаги остаются самым волатильным активом из всех рассмотренных. Единственный способ минимизировать риски – диверсификация: нужно собирать портфель из 10–15 компаний из разных секторов. Также стоит морально готовиться к просадкам до 40% и не закрывать позиции на эмоциях.

В 2026 году добавляется еще один негативный фактор: прибыль российских экспортеров снижается из-за санкций и падения мировых цен на сырье.

Паевые и биржевые фонды – удобный вариант для вложений

Почему фонды выгодны в 2026 году

На фоне постепенного смягчения денежно-кредитной политики фонды остаются одним из самых удобных инструментов для самой широкой аудитории. Они позволяют зарабатывать на экономическом росте, не погружаясь в выбор отдельных бумаг, дают готовую диверсификацию и открывают доступ к налоговым льготам (например, через ИИС).

Тем, кто предпочитает консервативную стратегию, подойдут облигационные фонды: при снижении ключевой ставки стоимость их паев растет. Если вы готовы к умеренным колебаниям – оптимальным выбором станут смешанные БПИФы.

Облигационные, акционные и смешанные фонды

- Облигационные БПИФы – вариант для тех, кто хочет зафиксировать высокую доходность на несколько лет вперед. В цикле смягчения политики ЦБ цены долговых бумаг внутри фонда повышаются.

- Акционные фонды рассчитаны на горизонт от 3 до 5 лет. На коротких дистанциях их стоимость заметно колеблется, но на длинном отрезке они исторически обгоняют инфляцию.

- Закрытые паевые фонды (ЗПИФы) недвижимости – альтернатива прямому владению квадратными метрами. Например, ЗПИФ «Современный 9» к маю 2026 года показал доходность около 20,5%.

Фонды или самостоятельная покупка акций?

Фонд выигрывает, если у вас нет времени следить за котировками или капитал пока слишком мал, чтобы самостоятельно собрать широко диверсифицированный портфель. Однако, когда сумма превышает 3 миллиона рублей, самостоятельная сборка становится экономически выгоднее – комиссии фондов больше не съедают заметную часть прибыли.

Краудлендинговые платформы – высокодоходный сегмент

Как устроен краудлендинг в 2026 году

Это одно из самых доходных направлений на российском рынке. Многие ищут, куда вложить деньги в 2026 году, чтобы получить двузначную доходность, – и краудлендинг как раз дает такие цифры. Суть проста: платформа сводит малый бизнес, нуждающийся в финансировании, и частных инвесторов, готовых дать деньги под процент.

Сейчас сектор жестко регулируется Банком России, и все легальные операторы работают по лицензии. Это снижает системные риски, хотя риск невозврата конкретного займа у отдельной компании все равно остается.

Примеры платформ, доходность и риски

По итогам января платформа JetLend показала фактическую доходность 28,7% годовых при уровне дефолтов всего 0,74%. Сервис заявляет о возможности получать до 35% годовых, хотя реальный результат всегда зависит от выбранных вами настроек риска.

Другая платформа – «Поток» – предлагает 14–26% годовых при минимальном взносе от 400 рублей. Lender Invest продвигает стратегию с гарантией возврата при дефолте и заявленной доходностью 28–32%.

Как снизить риски: диверсификация и залоги

Главное правило краудлендинга: никогда не вкладывайте все деньги в одного заемщика. Если у вас, скажем, 1 миллион рублей, эффективная защита – распределить их между 100–200 компаниями. Тогда банкротство одного заемщика обернется потерей всего 0,5–1% от всего капитала.

Некоторые сервисы предлагают сделки с залоговым обеспечением. А встроенные функции автоинвестирования позволяют полностью автоматизировать процесс.

Другие перспективные направления в 2026 году

Облигации: ОФЗ и корпоративные выпуски

Государственные облигации остаются одним из самых надежных способов сохранить капитал. В апреле–мае наиболее ликвидные выпуски с погашением через 5–7 лет дают доходность 14,2–14,8%. Если к концу года ключевая ставка снизится до 13%, рыночная цена этих бумаг вырастет еще на 4–6%, а совокупная прибыль может достичь 18–20%.

Долговые бумаги крупных компаний с рейтингом «А» и выше предлагают премию к ОФЗ в размере 2–4%.

Золото и другие драгоценные металлы

Золото традиционно служит защитным активом в нестабильные времена. В 2026 году оно не теряет своей актуальности. Купить его можно несколькими способами: через обезличенные металлические счета (ОМС), биржевые фонды или физические монеты.

На коротких дистанциях металлы плохо спасают от инфляции, зато на горизонте 10+ лет отлично сохраняют покупательную способность. Рекомендуемая доля в портфеле – не более 5–10%. Главный минус в России – огромный спред между ценой покупки и продажи физических слитков.

Валюта и зарубежные активы

Зарубежные акции для россиян по-прежнему недоступны из-за инфраструктурных ограничений. Единственный способ валютной диверсификации – замещающие облигации отечественных компаний, номинированные в долларах или евро.

А вот спекуляции с наличной иностранной валютой сопряжены с высокими рисками, поэтому консервативным инвесторам такое не подходит.

Криптовалюта

Цифровые активы отличаются дикой волатильностью и непредсказуемостью. В российском правовом поле регулирование только складывается: в 2026 году торги разрешены лишь для квалифицированных инвесторов на отдельных площадках. Для большинства людей это направление остается крайне рискованным и уж точно не годится для сохранения накоплений на пенсию.

Как выбрать стратегию инвестирования в 2026 году

Определите свой профиль риска

Прежде чем вкладывать деньги, важно разобраться в базовых вещах. Профиль риска – это точка отсчета для любой личной стратегии. Он зависит от двух вещей: насколько спокойно вы готовы переносить убытки и на какой срок вы планируете вложиться.

- Консерватор. Допускает колебания не более 5–10%. Горизонт – до 2 лет. Инструменты: депозиты, ОФЗ, облигационные фонды.

- Умеренный профиль. Готов к просадкам 15–25%. Срок – 3–5 лет. Оптимальное соотношение: 50% облигаций, 30% акций, 20% коммерческой недвижимости (или краудлендинга).

- Агрессивный профиль. Способен пережить падение на 40–50%. Горизонт – от 5 лет. Основа портфеля – акции роста и высокодоходные альтернативные проекты.

Определите цель: сохранение капитала, пассивный доход или агрессивный рост

Каждая цель диктует свой набор инструментов:

- Сохранение и приумножение – надежнее, чем гнаться за сверхдоходом. Выбирайте вклады, госбумаги, золото.

- Пассивный доход – нужны регулярные выплаты каждый месяц или квартал. Лучший вариант: дивидендные акции, сервисные отели с управляющей компанией, краудлендинг.

- Агрессивный рост – ставка на многократное увеличение капитала через несколько лет. Подойдут собственный бизнес, IT-активы, криптовалюта (но с полным осознанием рисков).

Комплексы уровня Vertical удачно закрывают сразу две потребности: «пассивный доход + рост». Вы получаете ежемесячные арендные выплаты, а сам юнит со временем дорожает.

Налоги и законные способы защиты (ИИС, льготы)

Оптимизация налогов – важнейший шаг. Вот ключевые легальные механизмы в России:

- ИИС третьего типа – обновленный формат индивидуального инвестиционного счета. Позволяет вернуть часть уплаченного НДФЛ при условии, что вы держите активы не менее 5 лет.

- Льгота долгосрочного владения (ЛДВ) – освобождает от налога на прибыль по ценным бумагам, которыми вы владели дольше 3 лет.

- Купонный доход по ОФЗ – налогом не облагается. Это дает математическое преимущество перед банковскими вкладами даже при одинаковой номинальной ставке.

Как собрать и управлять инвестиционным портфелем

Ребалансировка и регулярный контроль

Портфель – не то, что можно собрать раз и забыть на десять лет. Раз в квартал проверяйте, не сбились ли исходные пропорции. Ребалансировка – это когда вы продаете то, что сильно выросло, и покупаете то, что подешевело. Такой подход автоматически заставляет следовать золотому правилу: «покупай на дне, продавай на пике».

Контроль за апарт-отелем обычно ограничивается чтением ежемесячного отчета от управляющей компании. Долговые бумаги достаточно проверять раз в полгода. А вот акции и займы бизнесу требуют внимания как минимум раз в месяц.

Типичные ошибки инвесторов

Перечислим несколько фатальных промахов новичков, из-за которых сгорают сбережения:

- Отсутствие финансовой подушки. Начинать торговать на последние деньги (тем более взятые в кредит) – прямой путь к тому, чтобы при первой же жизненной трудности продать все в убыток.

- Погоня за сверхприбылью. Обещания 50% годовых почти всегда соседствуют с 50% риском потерять все. Доходности без риска выше ключевой ставки ЦБ не бывает.

- Игнорирование диверсификации. Вложить все в одну акцию или одну криптовалюту – это не инвестирование, а рулетка.

- Эмоциональные решения. Сбрасывать ценные бумаги на падении рынка – верный способ навсегда зафиксировать минус.

- Отказ от налоговых льгот. Пренебрегать ИИС и льготой долгосрочного владения – значит добровольно отказываться от законных 13–15% дополнительной доходности.

Заключение

Какой ответ дают эксперты на вопрос, куда выгоднее всего вложить деньги в России в 2026 году? Универсального рецепта для всех не существует. Лучший актив – тот, который подходит вашему характеру, финансовым целям и текущей жизненной ситуации. Тем не менее, макроэкономические данные позволяют сделать несколько конкретных выводов.

- Если вам нужно разместить средства на короткий срок – депозиты остаются удобной временной «парковкой». Это хороший вариант для тех, кто планирует скоро потратить деньги или выжидает момент для перехода в другие инструменты. Но на длинной дистанции вклады не спасают от инфляции. Альтернатива – ОФЗ, которые позволяют зафиксировать текущую ставку на несколько лет вперед.

- Если ваша цель – защитить сбережения от обесценивания и получать стабильный пассивный доход – сервисные апарт-отели с управляющей компанией выглядят наиболее привлекательно. В отличие от вкладов, недвижимость сама дорожает вместе с инфляцией. Комплексы Vertical, например, показывают загрузку 86% и совокупную годовую доходность 16–18% (с учетом роста цены за метр) – и при этом вам не нужно лично выгонять нерадивых арендаторов.

- Тем, кто любит драйв и готов рисковать – краудлендинг и акции могут принести 20–30% годовых, но только при грамотной диверсификации.

Главный итог: инвестиции в 2026 году требуют холодного расчета. Начинать путь к финансовой независимости стоит только после того, как вы сформируете личную подушку безопасности (как минимум 3–6 месяцев ваших расходов). И помните: лучшие инвестиции в России 2026 года – это те, с которыми вы спите спокойно.

Часто задаваемые вопросы (FAQ)

Сколько можно заработать в 2026 году, если вложить 1 миллион рублей?

Ответ зависит от вашей стратегии:

- Консервативный подход (вклады, гособлигации) – 12–15% годовых, то есть 120–150 тысяч рублей.

- Умеренный подход – 15–20% (до 200 тысяч рублей).

- Агрессивный подход (биржевая торговля, кредитование бизнеса) – потенциально 25–30%, но с серьезным риском убытков.

Апарт-отели: при чеке от 3 миллионов рублей они приносят 10–13% чистыми в виде регулярных выплат, плюс сам объект со временем дорожает.

Что в 2026 году выгоднее: апарт-отели, акции или краудлендинг?

- Краудлендинг дает максимум в моменте (до 30%), но риск невозврата огромен.

- Акции могут вырасти на 40%, а могут упасть на столько же – это лотерея.

- Апарт-отели предлагают предсказуемый результат: 10–13% арендного дохода плюс рост стоимости юнита.

Для тех, кто ценит стабильность, коммерческая недвижимость выглядит предпочтительнее, чем беготня за биржевыми графиками.

Насколько безопасны вложения в апарт-отели?

Это умеренно рискованный инструмент. Вы становитесь владельцем реальных квадратных метров, которые не могут «сгореть» или обнулиться, в отличие от виртуальных токенов. Основные угрозы: рост конкуренции, падение туристического потока и некомпетентность управляющей компании.

Минимизировать риски помогает выбор опытного оператора. Сеть Vertical, например, успешно пережила кризисы 2014, 2020 и 2022 годов, что подтверждает надежность ее бизнес-модели.

Какие главные риски инвестирования в 2026 году?

Вот пять ключевых угроз для ваших денег сегодня:

- Геополитика. Новые санкции или шоки могут обвалить рубль и биржевые индексы.

- Скрытая инфляция. Если реальный рост цен окажется выше официальных 5,2%, консервативные портфели уйдут в минус.

- Процентный риск. При резком снижении ставки ЦБ новые депозиты станут невыгодными – поэтому длинные облигации лучше фиксировать уже сейчас.

- Кредитные дефолты. Это главный бич краудлендинга: в кризис малый бизнес банкротится в первую очередь.

- Проблемы с ликвидностью. Квартиру или юнит невозможно продать за день по полной стоимости. Всегда держите часть денег в банке на случай непредвиденных трат.

*Данный материал носит аналитический характер и не является индивидуальной инвестиционной рекомендацией.*