Как ошибки в себестоимости влияют на ценообразование и прибыль бизнеса

Себестоимость влияет на стратегию ценообразования, конкурентоспособность и итоговую прибыль компании. Ошибки в ее расчете искажают финансовую картину и приводят к неверным управленческим решениям. В материале разбираем, какие факторы чаще всего остаются вне учета и как это отражается на бизнесе.

Какую скидку установить на сезонный товар, чтобы сохранить маржу? Как поставить цену, если закупка меняется почти каждую неделю? Почему у конкурентов получается продавать дешевле, а у вас — нет?

Ответ на эти вопросы напрямую связан с себестоимостью.

Разберем, какие нюансы есть в ее расчете, какие ошибки встречаются чаще всего и как их избежать, чтобы бизнес стабильно работал в плюс и показывал рост прибыли.

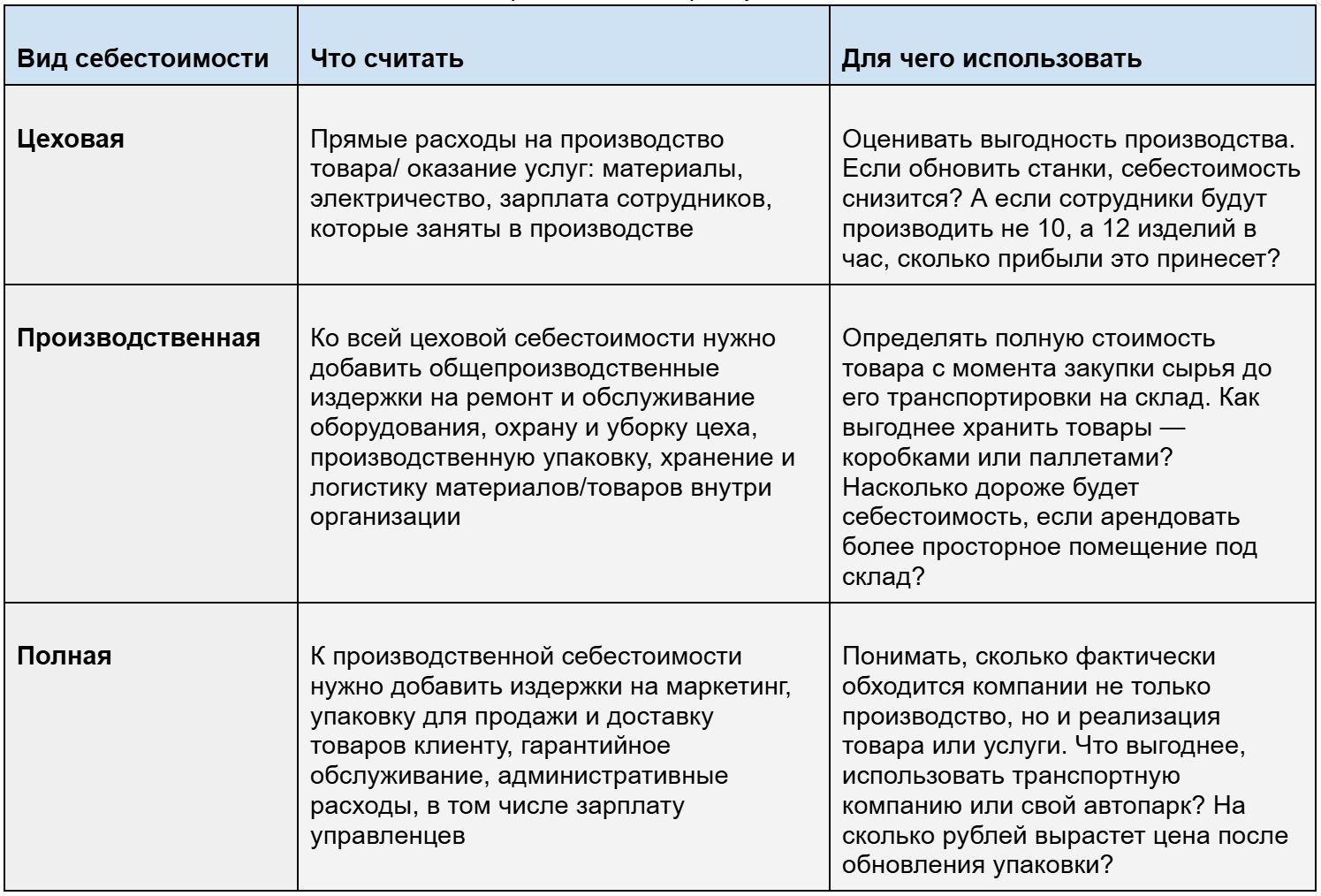

Что такое себестоимость и почему важно ее считать

Себестоимость — это совокупность всех расходов компании на производство товара или оказание услуги. Проще говоря, это минимальная цена продукта без наценки. Ниже этой отметки продавать нельзя — иначе бизнес начинает работать в убыток.

В зависимости от задач предприниматель может считать разные виды себестоимости.

Точный расчет дает несколько ключевых преимуществ:

- Помогает работать в плюс и прогнозировать прибыль. Если уменьшить расходы и сохранить цену, маржинальность растет.

- Упрощает формирование цен. Когда понятна структура затрат, легче определить минимальную цену, наценку и условия скидок.

- Позволяет находить узкие места. Сравнение плановой и фактической себестоимости показывает, где появляются лишние расходы.

Например, выросла стоимость топлива, и доставка подорожала. Если перейти на дизель, можно снизить цену литра на 15 ₽. При расходе 200 литров экономия составит 3 000 ₽ в месяц.

Что входит в себестоимость

В себестоимость могут входить разные категории затрат:

- Прямые переменные расходы — зависят от объема производства или услуг. Сюда относятся сырье, материалы, комплектующие, упаковка, сдельная оплата труда, электроэнергия для оборудования.

- Прямые постоянные расходы — фиксированные издержки, которые также участвуют в производстве. Например, аренда, обслуживание помещений, фиксированная зарплата производственных сотрудников.

- Косвенные расходы — связаны с бизнесом в целом, но не относятся к конкретному продукту. Это налоги, зарплата управленцев, интернет, сервисы, логистика, хранение и прочее.

Важно определить, какие именно расходы включать. В разных компаниях структура учета отличается.

Например, в одной компании зарплата технолога входит в себестоимость продукции. В другой — считается административной затратой и не распределяется на товары.

Чтобы принять решение, задайте простой вопрос: если убрать этот расход, изменится ли продукт. Если да — включаем в себестоимость. Если нет — относим к косвенным.

Как считать себестоимость

Базовая формула для производства выглядит так:

Производственная С/С товара = Производственные расходы / Количество товаров

Чтобы получить полную себестоимость, нужно добавить коммерческие расходы:

Полная С/С товара = (Производственные + Коммерческие расходы) / Количество товаров

Пример. Фабрика выпускает 500 комплектов постельного белья в месяц.

Производственные расходы — 550 000 ₽:

- ткань — 350 000 ₽;

- зарплата швей — 150 000 ₽;

- обслуживание помещения — 50 000 ₽.

Коммерческие расходы — 100 000 ₽:

- упаковка — 35 000 ₽;

- хранение и доставка — 40 000 ₽;

- маркетинг — 25 000 ₽.

Полная себестоимость одного комплекта: (550 000 + 100 000) / 500 = 1 300 ₽

Важно учитывать, что базовая формула предполагает равномерное распределение затрат. Если товары отличаются по ресурсоемкости, считать их нужно отдельно.

Для услуг расчет строится иначе, потому что основной ресурс — время сотрудников.

Полная С/С услуги = (Зарплата сотрудников + Прочие расходы) / Количество услуг или часов

Пример. Клининговая компания обслуживает 60 объектов в месяц.

Затраты:

- зарплата сотрудников — 180 000 ₽;

- прочие расходы — 45 000 ₽:

- аренда офиса — 25 000 ₽;

- транспорт — 5 000 ₽;

- расходные материалы — 10 000 ₽;

- реклама — 5 000 ₽.

Себестоимость одной услуги: (180 000 + 45 000) / 60 = 3 750 ₽

Себестоимость часа: (180 000 + 45 000) / 180 = 1 250 ₽

Распространенные ошибки предпринимателей

Разберем, какие нюансы учета издержек зачастую приводят к пробелам в бюджете. Основная причина — отсутствие четкой финансовой отчетности или ее неправильное ведение.

Распределение косвенных расходов поровну между всеми товарами

Возьмем пример текстильной фабрики, где производят как постельное белье, так и носовые платки. На пошив этих изделий уходит разное время, а также расходуются различные ресурсы.

Ранее предприятие распределяло общепроизводственные и коммерческие затраты равномерно на все позиции. В результате — электроэнергия, зарплата и иные издержки делились поровну, что привело к завышению себестоимости платков и занижению стоимости белья.

Позже компания перешла на учет реальных затрат. Например, стали рассчитывать стоимость одного часа работы швеи и учитывать, сколько времени уходит на изготовление каждого изделия.

Пример. Фабрика изготавливает ежемесячно 5 000 носовых платков и 500 комплектов постельного белья.

Прямые расходы:

- на белье: ткань, нитки, фурнитура — 350 000 ₽;

- на платки: ткань, нитки, фурнитура — 100 000 ₽.

Косвенные расходы:

- заработная плата швей — 150 000 ₽;

- аренда и обслуживание цеха — 50 000 ₽.

По традиционной методике общие косвенные издержки суммируются и делятся на общее количество продукции:

(150 000 + 50 000) / (5 000 + 500) = 36 ₽ на единицу.

Цеховая себестоимость:

- белья: 350 000 / 500 + 36 = 736 ₽;

- платков: 100 000 / 5 000 + 36 = 56 ₽.

Руководство проанализировало, как на самом деле распределяются ресурсы: оказалось, 80% рабочего времени, объема цеха и энергопотребления уходит на производство белья, а 20% — на платки.

Пересчитаем показатели: себестоимость комплекта белья составит ((150 000 + 50 000) × 0,8 + 350 000) / 500 = 1 020 рублей. Себестоимость носового платка равна ((150 000 + 50 000) × 0,2 + 100 000) / 5 000 = 28 рублей. Разница между ними огромна, что позволяет точно оценить расходы, маржинальность и установить обоснованную наценку.

Рассчитать цеховую себестоимость вместо производственной

Оказание услуг включает в себя не только оплату труда персонала. Чтобы определить настоящую стоимость услуги, нельзя игнорировать косвенные издержки — на транспортировку, обслуживание оборудования и иные сопутствующие расходы. Даже если они не связаны напрямую с выполнением услуги, их отсутствие делает невозможной работу предприятия.

Пример. Предприниматель запустил автомойку. На начальном этапе, рассчитывая стоимость одной мойки, он учел только прямые затраты — зарплату персонала, аренду помещения и расходы на воду.

За месяц получилось:

- прямые расходы — 312 000 ₽;

- количество моек — 600.

Цеховая себестоимость одной мойки = 312 000 / 600 = 520 ₽.

На старте он решил продавать услуги по себестоимости в рамках акции, но уже через месяц понял, что бизнес ушел в минус.

Оказалось, что он не учел такие расходы, как налоги (5 000 ₽) и ремонт оборудования для подачи воды (13 000 ₽). Правильный расчет выглядел бы так:

Полная себестоимость одной мойки = (312 000 + 5 000 + 13 000) / 600 = 550 ₽.

Чтобы не нести убытки в период акции, цена одной мойки должна была быть не 520, а 550 ₽.

Игнорирование части затрат

Некоторые расходы лежат на поверхности, как необходимость закупки кирпича для строительства дома, однако значительная часть издержек скрыта от поверхностного взгляда. Например, прораб упустил из сметы монтажную пену и поехал в магазин самостоятельно. В финансовую отчетность он включил стоимость самого товара, но забыл зафиксировать траты на бензин, хотя это тоже расход.

Если одна поездка обходится в 2 литра топлива, а в рамках одного проекта таких выездов может быть до 30, то итоговая сумма неучтенных расходов составит около 3 900 рублей, что искажает реальную себестоимость.

Другой пример: ежемесячно компания закупает товары в долларах по фиксированной цене, но не учитывает колебания валютного курса. В результате из-за изменения курса себестоимость может существенно искажаться — быть либо заниженной, либо завышенной.

Главная причина появления скрытых издержек — небрежность в ведении финансового учета. Необходимо фиксировать абсолютно все траты. Более того, такой подход позволит выявить лишние расходы. Например, компания перестала пользоваться онлайн-сервисом, но автоматическое продление подписки продолжает списывать средства.

Неправильное распределение затрат по статьям учета

Необходимо установить единые правила разнесения расходов по категориям и строго их придерживаться. Для этого требуется разработать и утвердить внутренний классификатор затрат — справочник, на который будут опираться сотрудники при ведении финансовой отчетности.

Если не ввести четкую систему, расходы будут распределяться хаотично, что приведет к колебаниям себестоимости. Например, куда отнести траты на такси? На заводе работники ночного смены возвращаются домой на такси за счет компании — ежемесячные расходы составляют 30 000 ₽. Эти затраты относятся к производственным и включаются в себестоимость продукции.

Генеральный директор также регулярно пользуется такси, чтобы доехать до встреч с партнерами. Ежемесячные траты на это — 5 000 ₽, но эти расходы носят административный характер.

Ранее компания включала траты гендира в производственные расходы, из-за чего себестоимость цеха выросла, а итоговая цена на продукцию — с 200 ₽ до 250 ₽. Такая цена оказалась выше рыночной, что привело к снижению спроса. Чтобы компенсировать убытки, предприниматель решил сэкономить на закупке сырья, снизив его качество. Покупатели это заметили, продажи упали.

Правильное решение — четкое разделение расходов. Если бы 5 000 ₽ за такси гендира были отнесены к административным расходам, а не к производственным, себестоимость цеха значительно снизилась бы.

Не учитывать колебания закупочных цен

Цены на сырье и товары могут варьироваться в зависимости от поставщика, времени года и уровня инфляции. Однако еженедельная корректировка розничных цен вызовет недовольство у покупателей.

Например, предприниматель продает канцтовары и исходит из самой высокой цены закупки, чтобы избежать убытков. Если одна партия альбомов стоила 100 ₽, другая — 90 ₽, третья — 135 ₽, он определяет итоговую стоимость исходя из 135 ₽. В итоге его цены выше, чем у конкурентов, что снижает объемы продаж.

Его соперник закупается у тех же поставщиков, но использует среднюю цену. Он приобретает:

- в первой партии — 10 альбомов по 100 ₽;

- во второй — 15 альбомов по 90 ₽;

- в третьей — 13 альбомов по 135 ₽.

Средняя цена = (10×100 + 15×90 + 13×135) / (10 + 15 + 13) = 108 ₽. Благодаря более низкой стоимости товара он привлекает больше покупателей.

Ручной расчет средней закупочной цены становится затруднительным при большом количестве поставок и позиций. В таких случаях удобнее использовать таблицы или доверить расчет себестоимости сервису учета складских остатков.

Что использовать для расчета себестоимости

Чтобы ценовая политика компании и расчет себестоимости строились на фактах, а не на интуиции, ведите полноценный финансовый учет, включая отчет о прибылях и убытках.

Вносите в отчет информацию обо всех расходах компании и распределяйте каждую издержку по статьям учета. Например:

- закупленное сырье — в производственные расходы;

- аренду офиса — в управленческие расходы.

Так проще принимать решения по различным направлениям и отделам компании.

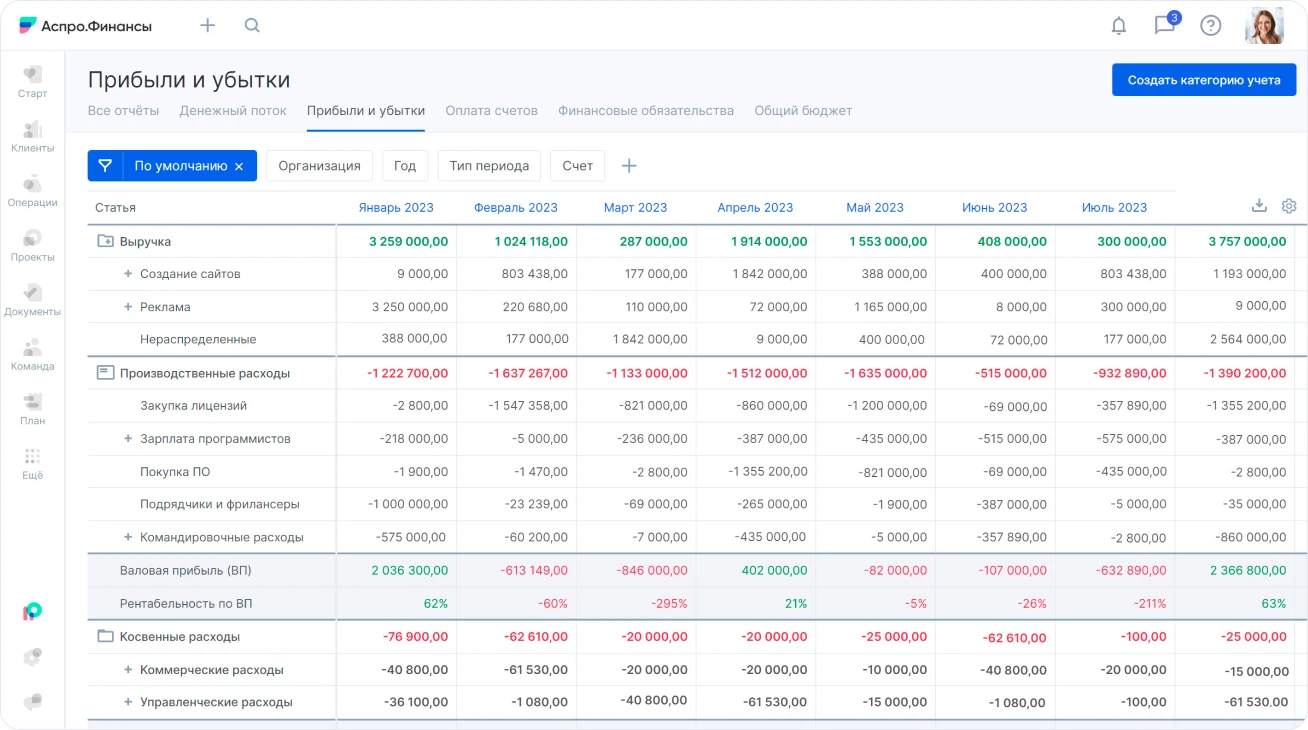

Когда расходы распределены по статьям учета, рассчитать производственную себестоимость легко: достаточно взять строку «Производственные расходы» из отчета ПиУ. Чтобы определить полную себестоимость, добавьте к ним коммерческие расходы из отчета ПиУ. Вести финансовый учет и заполнять отчет ПиУ можно либо в таблицах Excel, либо в специализированном сервисе. Разберемся, что удобнее для расчета себестоимости.

Excel

Excel или Google Sheets подходят для небольших компаний с небольшим денежным потоком. Когда за месяц проводится около 10–30 финансовых операций, таблицы могут быть оптимальным инструментом.

Пример: индивидуальный предприниматель плетет садовую мебель из ротанга. Все изделия ручной работы и на заказ, поэтому в месяц продается 3–4 предмета. В таком случае учет поступлений и списаний можно вести в таблицах.

А в магазине мебели только за час продается 10 предметов. Количество финансовых операций в месяц, включая продажи, оплаты поставщикам, зарплаты и прочее, превышает 10 000. Если каждую операцию вручную вносить в таблицу и разносить по статьям учета, понадобится 2–3 дополнительных сотрудника только для внесения данных.

Чтобы упростить работу с таблицами, можно использовать готовые шаблоны — например, для ДДС, платежного календаря, финансовой модели или расчета точки безубыточности. Такие заготовки помогают не собирать учет с нуля, а сразу работать в понятной структуре и не терять важные показатели.

Поэтому делаем вывод: таблицы для финансового учета:

- подходят для малого бизнеса с небольшим количеством финансовых операций;

- бесплатные;

- занимают много времени;

- разрастаются и становятся неудобными;

- теряются на чужих компьютерах;

- часто содержат ошибки в ячейках из-за невнимательности;

- дают мало возможностей для автоматизации.

Если у вас много товаров и для каждого нужно считать себестоимость отдельно, в табличном потоке легко запутаться. Навести порядок в учете, найти все скрытые расходы и посмотреть финансовую аналитику комплексно поможет специализированный сервис.

Сервис финансового учета

Если у сервиса есть интеграция с банками, все финансовые операции автоматически попадают в отчет. Причем не нужно вручную распределять их по статьям учета: достаточно один раз задать правила, и система сама разнесет деньги по строкам.

Сервис распределяет расходы на производственные, коммерческие и другие категории. Он помогает вести финансовый учет комплексно, то есть:

- фиксировать расходы для расчета себестоимости;

- проводить аналитику;

- контролировать дебиторскую и кредиторскую задолженность;

- вести бюджетирование;

- получать другие отчеты для принятия решений.

Но важно понимать: сам инструмент не решает задачу, если в компании нет выстроенного подхода к учету. В большинстве случаев проблемы с себестоимостью начинаются именно здесь — данные собираются частично, расходы распределяются по-разному, а итоговые цифры не дают реальной картины.

Если вы только начинаете разбираться с управленческим учетом или хотите навести порядок в цифрах, можно опираться на готовые инструкции внедрения финучета. Например, разобрать, какие отчеты нужны, как выстроить структуру учета и какие показатели отслеживать регулярно. Это помогает быстрее собрать систему и избежать типовых ошибок на старте.

Что в итоге

Себестоимость — не фиксированная величина. Она может меняться от месяца к месяцу, раз в квартал или год. На нее влияют множество факторов, внешних и внутренних:

- экстремальные морозы могут увеличить расходы на отопление цеха;

- государство может повысить страховые взносы на сотрудников с 15% до 30%;

- рост закупочных цен, увеличение зарплат, расходы на ремонт оборудования.

Чтобы не упустить эти изменения и вовремя скорректировать цену на товары или услуги, нужно постоянно:

- вести системный финансовый учет;

- фиксировать все расходы и распределять их по статьям;

- использовать Excel при небольшом потоке операций или специализированный сервис при большом объеме;

- регулярно пересчитывать себестоимость и отслеживать динамику расходов.

Только такой подход позволяет контролировать себестоимость, правильно формировать цены и сохранять прибыль компании.