Как рассчитать себестоимость: 5 ошибок, которые «съедают» вашу прибыль

Какую скидку сделать на сезонные товары, чтобы не уйти в убыток? Сколько рублей написать на ценнике, если закупочные цены постоянно скачут? Почему у конкурентов дешевле? Чтобы ответить на эти вопросы, необходимо рассчитать себестоимость.

Разбираемся, какие подводные камни есть у расчета себестоимости и как избежать типичных ошибок, чтобы работать в плюс и чувствовать рост прибыли.

Что такое себестоимость и почему предпринимателю важно ее рассчитывать

Себестоимость (С/С) — это расходы компании на производство или продажу товара, оказание услуги. Это стоимость продукта без наценки, та самая цена «ноль», ниже которой продавать нельзя, иначе бизнес будет работать в убыток.

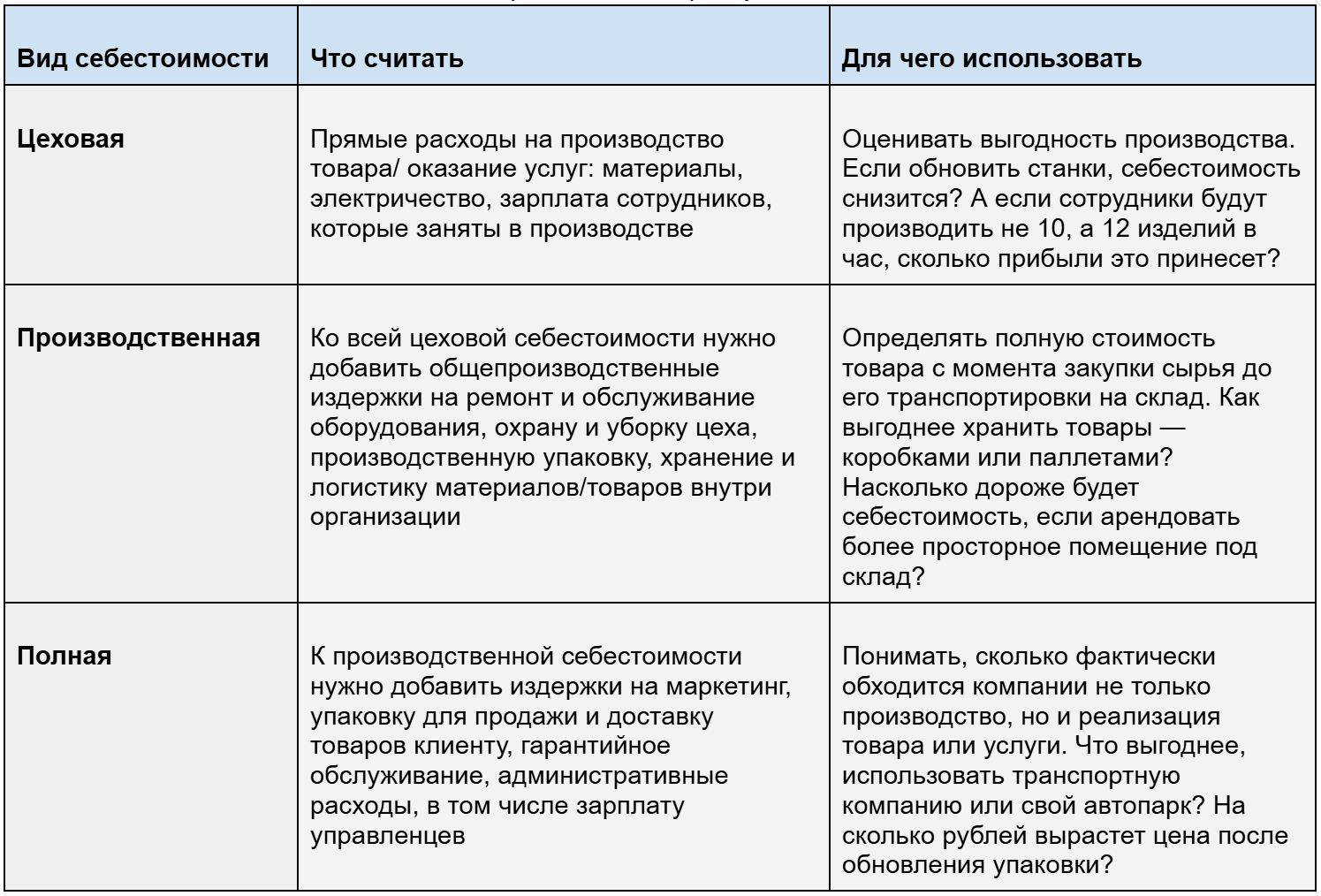

В зависимости от цели бизнеса рассчитывают разную себестоимость:

Точная себестоимость поможет вам:

- Работать в плюс и прогнозировать рост прибыли. Если снизить себестоимость, но сохранить цену продажи, то маржинальность и, соответственно, прибыль фирмы будет расти.

- Определять цены на продукцию. Когда вы знаете, сколько расходов уходит на производство, легче найти минимальную стоимость, определить наценку и разработать систему скидок так, чтобы не уйти в минус.

- Находить «узкие места» и точки для оптимизации. Для этого нужно рассчитывать плановую, а потом фактическую себестоимость. Подробный учет издержек подсвечивает проблемы и помогает найти решение. Например, бензин подорожал, и из-за этого транспортировка с цеха до склада стала дороже. Выход — если использовать машины на дизельном топливе, то литр выйдет на 15 ₽ дешевле. При ежемесячном расходе в 200 литров топлива экономия — 3 000 ₽.

Что входит в себестоимость

В себестоимость могут войти:

- Прямые переменные расходы — размер издержек зависит от количества выпущенных товаров или оказанных услуг. К примеру, сырье, комплектующие, материалы, товары для продажи, сдельная зарплата сотрудников, технологическая упаковка, электричество для станков.

- Прямые постоянные расходы — размер издержек фиксированный, но они тоже влияют на выпуск товаров. К примеру, аренда, обслуживание производственных и складских помещений, фиксированная зарплата рабочих, которые заняты на производстве.

- Косвенные расходы — влияют на производство, но их сложно отнести к конкретному продукту. К примеру, коммунальные услуги за офис, налоги, зарплата бухгалтера или руководителя, программы, платные подписки, оплата интернета, расходы на хранение и логистику и проч.

Определите, что влияет на продукцию. Одна и та же статья расходов в первой компании войдет в себестоимость, а во второй — нет. Дело в том, что структура производственных расходов отличается в зависимости от сферы деятельности, структуры компании, учетной политики.

Например, компания А ведет учет так, что зарплата технолога и начальника цеха относится к прямым производственным расходам. В их учетной политике указано, что зарплата всех специалистов, которые контролируют выпуск продукции, включается в себестоимость. В результате — зарплата технолога входит в себестоимость каждого стола или шкафа.

Компания Б считает, что технолог обеспечивает работу всего производства в целом, а не конкретного заказа. В ее учетной политике эти расходы относятся к общехозяйственным. Здесь зарплата технолога не включается в производственную себестоимость, а списывается как административные расходы в отчете о прибыли.

Задайте себе вопрос: если убрать эти затраты, это отразится на качестве и количестве товара? Например, если уволить инженера с завода, то качество продукции станет хуже, значит, его зарплата входит в себестоимость. А вот если уволить охранника в офисе, то это никак не повлияет на товар, поэтому его зарплата в цеховую или производственную себестоимость включать нельзя.

Как считать себестоимость

Производственная С/С товара = Производственные расходы / Количество товаров.

Чтобы рассчитать полную себестоимость, добавьте к производственным расходам коммерческие — затраты на продвижение товаров и их продажу.

Полная С/С товара = (Производственные + Коммерческие расходы) / Количество товаров

Пример. Фабрика выпускает 500 наборов постельного белья в месяц. Производственные расходы — 550 000 ₽, в них входят:

- ткань — 350 000 ₽;

- зарплата швей — 150 000 ₽;

- обслуживание помещения — 50 000 ₽.

Коммерческие расходы — 100 000 ₽, в них входят:

- брендированная упаковка — 35 000 ₽;

- издержки на хранение и доставку — 40 000 ₽;

- маркетинг — 25 000 ₽.

Полная С\С 1 набора белья = (550 000 + 100 000) / 500 = 1 300 ₽.

Базовая формула предполагает равный расход издержек на все виды продукции. Предположим, что в примере одна половина наборов — односпальные, а вторая — двуспальные. На них уходит разное количество ресурсов. В таком случае себестоимость нужно считать отдельно.

Выделим отдельную формулу для сферы услуг, потому что в ней главный ресурс — человеческий. Услуги можно считать как поштучно, то есть за факт выполнения всех работ, так и почасово.

Полная С\С услуги = (Зарплата сотрудников + Прочие расходы) / Количество услуг или часов

Пример. Клининговая компания за месяц убирает 60 объектов. Всего за месяц двое сотрудников были на объектах по 180 часов.

Зарплата сотрудника — 500 ₽/час.

Расходы на персонал за месяц = Затраченное время * Ставка * Количество сотрудников = 180 * 500 * 2 = 180 000 ₽.

Прочие расходы — 45 000 ₽, в них входят:

- аренда офиса — 25 000 ₽;

- оплата транспорта — 5 000 ₽;

- средства для уборки — 10 000 ₽;

- реклама — 5 000 ₽.

С/С уборки = (180 000 + 45 000) / 60 = 3 750 ₽.

С/С часа = (180 000 + 45 000) / 180 = 1 250 ₽.

Информацию о расходах для расчета можно взять из финучета.

Типичные ошибки предпринимателей

Расскажем, какие нюансы расчета себестоимости часто становится причиной дыр в бюджете. В большинстве причина ошибок — плохой финучет или даже его отсутствие.

Делить общепроизводственные расходы поровну на все товары

Вспомним пример про текстильный завод. На нем, кроме постельного белья, шьют и носовые платки. Естественно, на пошив этих товаров уходит принципиально разное время швей и другие ресурсы.

Текстильный завод распределял общепроизводственные и коммерческие расходы поровну на разные изделия. Из-за того, что они все делили поровну, в том числе электроэнергию, получилось, что себестоимость носовых платков завышена, а постельного белья — занижена.

Они нашли выход и стали учитывать реальные затраты ресурсов. Например, определять стоимость часа швеи и исходить из того, сколько времени она потратила на каждый товар.

Пример. Фабрика выпускает 5 000 носовых платков и 500 наборов постельного белья в месяц. Производственные расходы включают:

- прямые издержки:

- ткань, нитки, фурнитуру на белье — 350 000 ₽;

- ткань, нитки, фурнитуру на носовые платки — 100 000 ₽.

- косвенные издержки:

- фиксированная зарплата швей — 150 000 ₽;

- обслуживание помещения — 50 000 ₽.

Если считать цеховую себестоимость по традиционному методу, то зарплата швей и расходы на помещение суммируются и делятся на общее количество изделий. Получится так:

- Общепроизводственные расходы на единицу товара = (150 000 + 50 000) \ (5 000 + 500) = 36 ₽.

- Цеховая С/С белья = 350 000 / 500 + 36 = 736 ₽.

- Цеховая С/С платка = 100 000 / 5 000 + 36 = 56 ₽.

Директор фабрики наблюдал за производством и проанализировал, сколько времени сотрудники тратят на разные товары. Он учел, что время сотрудников, пространство цеха и электроэнергия распределяются на товары так: 80% общепроизводственных ресурсов уходит на белье и 20% — на платки. Обновим расчеты:

- С/С постельного белья = ((150 000 + 50 000) * 0,8 + 350 000) \ 500 = 1 020 ₽.

- С/С носового платка = ((150 000 + 50 000) * 0,2 + 100 000) \ 5 000 = 28 ₽.

Колоссальная разница, которая поможет реально оценить затраты, маржинальность и сделать адекватную наценку.

Считать цеховую себестоимость вместо производственной

Оказание услуг не ограничивается зарплатой рабочих. Если нужно понять реальную цену услуги, нельзя игнорировать косвенные затраты: на логистику, обслуживание инструментов и проч. Даже если эти издержки не влияют непосредственно на саму услугу, без них работать невозможно.

Пример. Индивидуальный предприниматель открыл автомойку. Когда он считал, сколько стоит одна мойка машины, он включил в себестоимость только прямые расходы — зарплату сотрудников, аренду бокса и расход на воду, за месяц получилось так:

- прямые расходы — 312 000 ₽;

- количество моек — 600.

Цеховая С/С мойки = 312 000 / 600 = 520 ₽.

На старте бизнеса он решил оказывать услуги по себестоимости в рамках акции, но уже через месяц понял, что ушел в убытки. Оказалось, что он забыл включить налоги (5 000 ₽) и ремонт оборудования по подаче воды (13 000 ₽). Нужно было считать так:

Полная С/С мойки = (312 000 + 5 000 + 13 000) / 600 = 550 ₽.

Чтобы не уйти в минус во время акции, стоимость одной мойки должна была быть не 520, а 550 ₽.

Не учитывать часть издержек

Часть расходов очевидна, например, нельзя построить дом без кирпича. А часть — скрыта от непристального взгляда. Прораб забыл внести в смету монтажную пену и решил сам съездить в магазин. Сумму из чека за пену он внес в финучет, а стоимость бензина — нет, а ведь это тоже расход. Если на каждую такую поездку прораб тратит по 2 литра бензина, а за один проект приходится сделать до 30 поездок в магазин, то это около 3 900 ₽ незафиксированных расходов, которые не вошли в себестоимость.

Или еще пример: каждый месяц компания покупает товары по одной цене в долларах, но не учитывает курсовую разницу. А из-за валютных колебаний себестоимость может сильно меняться. Результат — себестоимость занижена или завышена.

Причина скрытых издержек — недостаточная тщательность ведения финучета. Нужно вносить все расходы без исключения. Кстати, это может принести дополнительную пользу — будут найдены лишние расходы. Например, компания уже не пользуется онлайн-сервисом, но продление подписки и, соответственно, списание средств автоматическое.

Некорректно разносить затраты на статьи учета

Нужно определить правила разведения расходов по статьям и придерживаться их. Для этого нужно разработать и утвердить классификатор затрат в компании. Это справочник, к которому будут обращаться сотрудники при ведении финучета.

Если этого не сделать, то расходы будут попадать в разные статьи учета произвольно, а себестоимость из-за этого — прыгать.

Например, в какую статью учета отнести расходы на такси? На заводе сотрудники работают в ночную смену, поэтому возвращаются домой на такси за счет компании. В месяц на их развоз уходит 30 000 ₽, это — производственный расход, который входит в себестоимость.

Гендир тоже регулярно пользуется такси за счет компании — доезжает на встречи со спонсорами. На такси гендира уходит 5 000 ₽ в месяц, и это уже административные расходы.

Компания регулярно включала такси гендира в производственные расходы, из-за чего цеховая себестоимость и, соответственно, итоговая цена на товар выросла с 200 ₽ до 250 ₽ — выше по рынку. Чтобы снизить ее, предприниматель решил оптимизировать закупку сырья и экономить на качестве — покупатели заметили разницу, продажи упали.

Верное решение в такой ситуации — правильно распределять издержки. Если 5 000 ₽ за такси входили бы в административные расходы, а не в производственные, то цеховая себестоимость снизилась бы.

Не учитывать колебания закупочных цен

Цены на сырье и товары могут меняться в зависимости от поставщика, сезона, инфляции. Но если каждую неделю менять цены на товары, покупатели это не одобрят.

Пример. Предприниматель продает канцтовары и считает себестоимость по самой высокой закупочной цене, чтобы точно не прогадать и не уйти в убытки. Например, если в одной партии альбом для рисования стоил 100 ₽, во второй — 90 ₽, а в третьей — 135 ₽, то он рассчитывает итоговую стоимость от 135 ₽. В результате цены на товары в его магазине выше, чем у конкурентов, продаж меньше.

Его конкурент закупается у тех же поставщиков, но считает среднюю закупочную цену. Он покупает:

- в первой партии — 10 альбомов по 100 ₽;

- во второй партии — 15 альбомов по 90 ₽;

- в третьей партии — 13 альбомов по 135 ₽.

Средняя цена = (10×100 + 15×90 + 13×135) / (10 + 15 + 13) = 108 ₽. У него намного больше продаж, потому что цена более конкурентная.

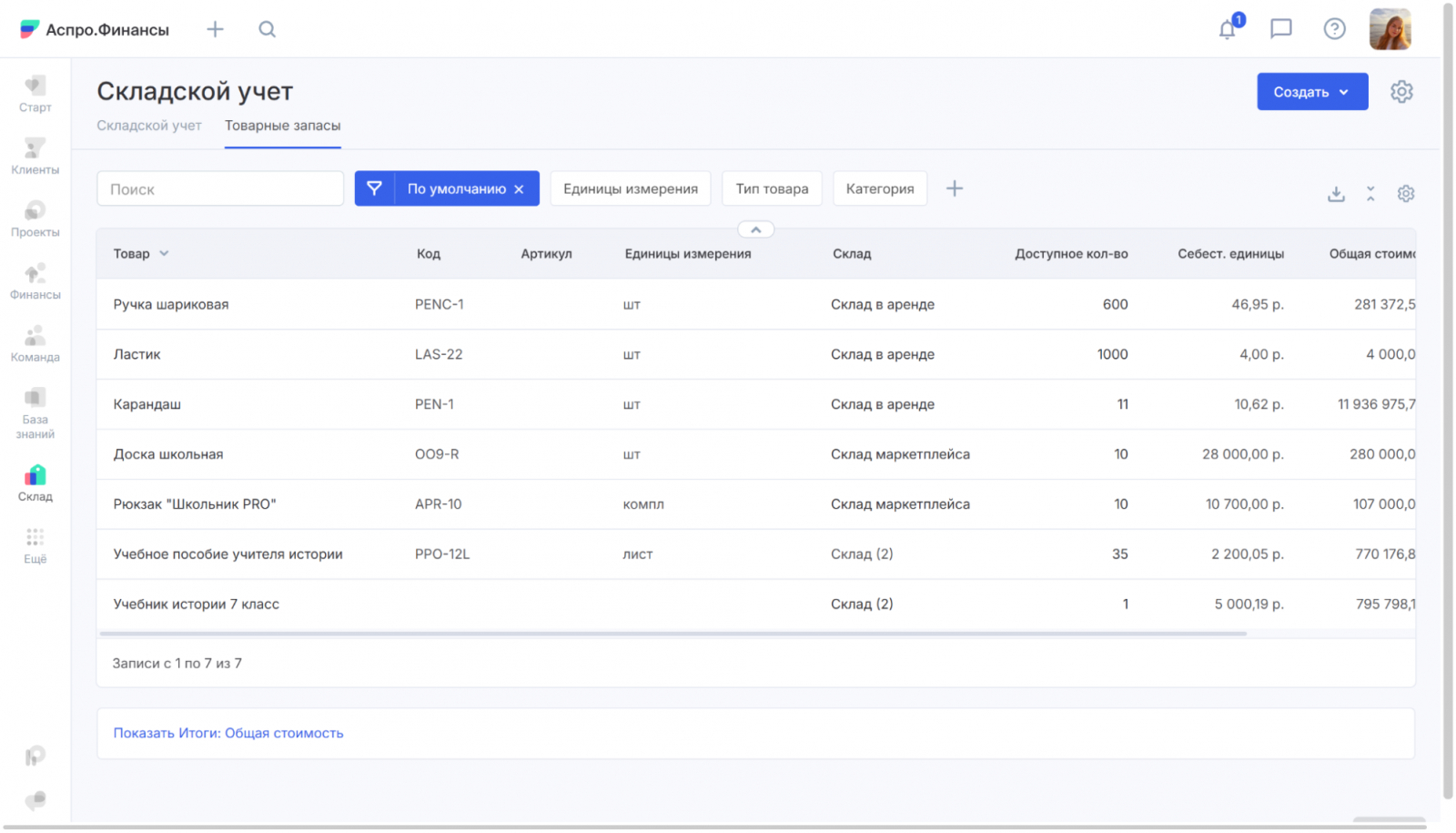

Считать среднюю закупочную цену вручную сложно, когда поставок и товаров много. В таком случае используйте таблицы или доверьте расчет себестоимости сервису складского учета.

Что использовать для расчета себестоимости

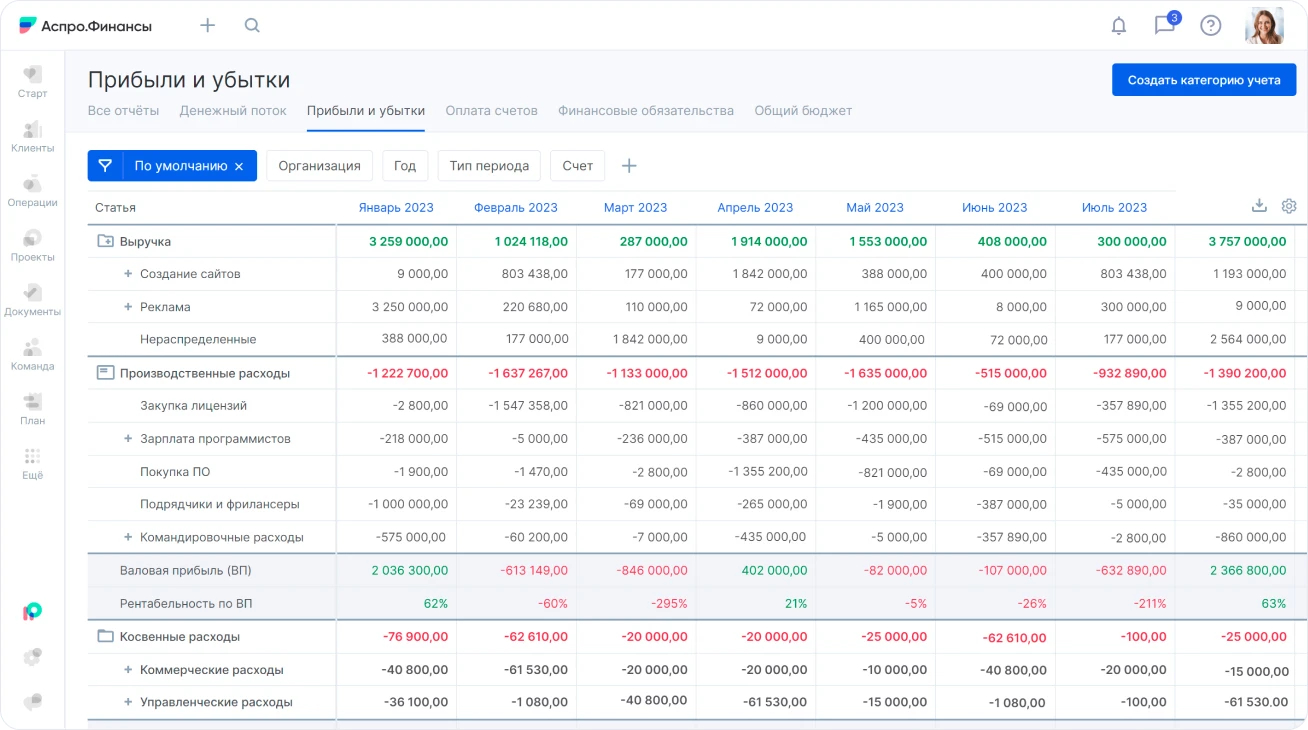

Чтобы ценовая политика компании и расчет себестоимости строились на фактах, а не на интуиции, ведите финансовый учет, в том числе отчет о прибылях и убытках.

Вносите в отчет информацию обо всех расходах компании и распределяйте каждую издержку по статьям учета. Например, закупленное сырье — в производственные расходы, а аренду офиса — в управленческие. Так легче принимать решения по разным направлениям работы, отделам.

Когда издержки уже распределены на статьи учета, рассчитать производственную себестоимость очень просто. В отчете ПиУ есть строка — производственные расходы, как раз они и нужны. А чтобы узнать полную себестоимость, нужно добавить из отчета ПиУ и коммерческие расходы.

Вести финучет и заполнять отчет ПиУ можно в таблице Excel или в специализированном сервисе. Разберемся, что удобнее для расчета себестоимости.

Excel

Excel или Google Sheets подходят для небольших компаний с маленьким денежным потоком. Когда за месяц у фирмы около 10–30 финансовых операций, то таблицы могут стать оптимальным инструментом.

Например, индивидуальный предприниматель плетет садовую мебель из ротанга. Все изделия ручной работы и на заказ, поэтому в месяц продается 3–4 предмета. В таком случае вести учет поступлений и списаний можно в таблицах.

А в магазине мебели только за час продается 10 предметов. Количество финансовых операций в месяц, а это продажи, оплаты поставщикам, зарплаты и так далее, более 10 000. Если каждую операцию вручную вносить в таблицу и разносить по статьям учета, то нужно нанять еще 2–3 бухгалтера только для внесения данных.

Поэтому делаем вывод, таблицы для финучета:

- подходят для малого бизнеса с небольшим количеством финансовых операций;

- бесплатные;

- занимают много времени;

- разрастаются и становятся неудобными;

- теряются на чьих-то ПК;

- часто включают ошибки в ячейках из-за невнимательности человека;

- дают мало возможностей для автоматизации.

Если у вас много товаров и для каждого отдельно нужно считать себестоимость, в табличном потоке цифр легко запутаться. Навести порядок в учете, найти все скрытые расходы и посмотреть на финансовую аналитику комплексно поможет специализированный сервис.

Сервис финучета

Если у сервиса есть интеграция с банками, то все финансовые операции по банковским счетам компании автоматически попадают в отчеты. Причем не нужно вручную их распределять на статьи учета: один раз устанавливаете правила, а потом система сама разносит деньги по строкам. В том числе сервис распределяет расходы на производственные, коммерческие и другие.

Сервис помогает вести финансовый учет комплексно, то есть не только фиксировать расходы для расчета себестоимости, но и проводить аналитику, следить за дебиторской и кредиторской задолженностями; проводить бюджетирование и многое другое.

Комплексный финучет помогает следить за изменениями расходов в динамике. При необходимости вы сможете быстро узнавать новую себестоимость и корректировать ценовую политику, чтобы не уйти в убытки. Поменялись закупочные цены, увеличились издержки на персонал или налоги повысились — вы сразу узнаете об этом и примите меры.

Что в итоге

Себестоимость — это не фиксированная величина, она может меняться от месяца к месяцу, раз в квартал или год. На себестоимость влияет множество факторов, внешних и внутренних, которые нужно учитывать. Например, из-за экстренных морозов расходы на отопления цеха увеличились. Или государство подняло страховые взносы на сотрудников с 15% до 30% — себестоимость растет.

Чтобы не упустить этот момент и вовремя поднять цену на товары или услуги, нужно постоянно следить за издержками. В этом поможет система для финансового учета и грамотный подход к фиксации расходов и их разнесению по статьям.