Новый НДФЛ до 35%: кого на самом деле коснется и где тут подвох

Меня зовут Роман Игнатьев. Я работаю в HR и представляю компанию Mega Personal, которая занимается аутсорсингом бизнес-процессов и управлением персоналом.

В Госдуме обсуждают поправки в Налоговый кодекс, которые радикально расширяют прогрессивную шкалу НДФЛ. Самая громкая цифра — 35% для доходов свыше 500 млн рублей в год. Но на этом предложения не заканчиваются.

Согласно проекту, шкала может выглядеть так:

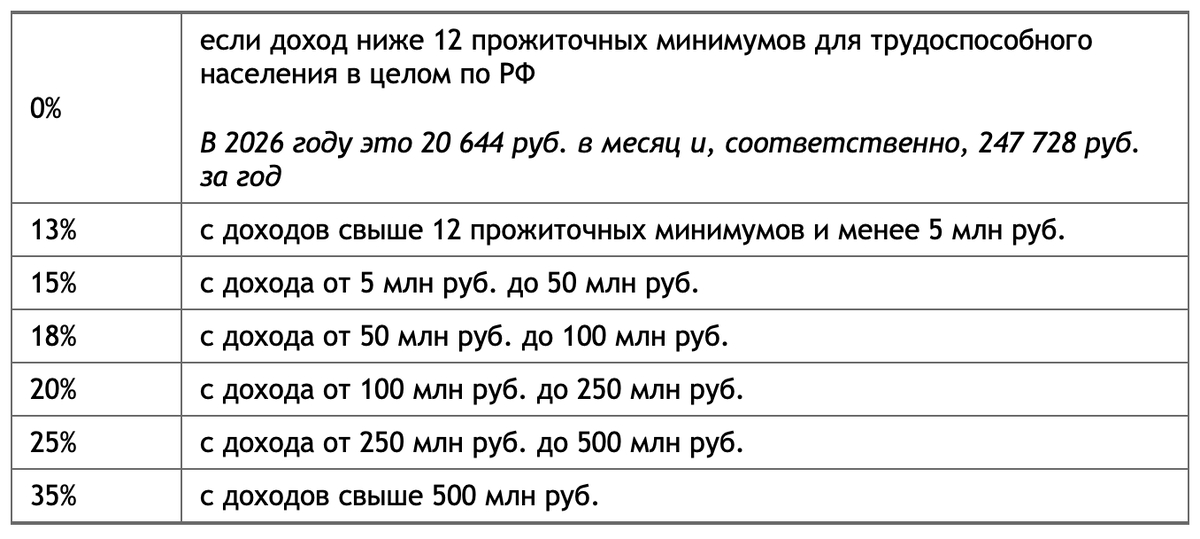

- от 5 до 50 млн руб. — 15%;

- от 50 до 100 млн руб. — 18%;

- от 100 до 250 млн руб. — 20%;

- от 250 до 500 млн руб. — 25%;

- свыше 500 млн руб. — 35%.

При этом для доходов не более 12 прожиточных минимумов в год предлагается нулевая ставка. Авторы инициативы заявляют цель — «сделать систему справедливее», чтобы обеспеченные платили больше.

Если закон примут, изменения могут вступить в силу с 1 января 2027 года!

Кого это коснется на самом деле

На первый взгляд кажется, что речь идет исключительно о сверхбогатых. Доход в 500 млн рублей в год — это далеко за пределами даже верхнего среднего класса.

Но нюанс в другом… В пояснительной записке к проекту отмечается, что фактическое повышение ставки уже затронуло диапазон доходов от 2,4 до 5 млн рублей в год — то есть от 200 тысяч рублей в месяц.

В общественном восприятии это «средний класс», особенно в крупных городах!

Более того, после планки в 50 млн рублей шкала фактически становится почти плоской: разница между 50 млн и 1 млрд в год будет измеряться всего несколькими процентными пунктами. То есть основная нагрузка смещается в сегмент «высокий, но не олигархический» доход.

Именно здесь и кроется главный вопрос: насколько прогрессия будет действительно прогрессивной.

Где возможный подвох?

Первый момент — психологический. Цифра 35% звучит громко и эмоционально. Но реально она затронет очень узкий круг лиц. Гораздо шире подойдет диапазон 5-50 млн рублей.

Второй момент — структура дохода. В России многие обеспеченные граждане получают доходы не только в виде зарплаты, но и через дивиденды, бизнес, инвестиционные инструменты. Итоговая налоговая нагрузка зависит от того, какие именно доходы попадут под новую шкалу и как будет работать зачет и распределение.

Третий момент — стимулы к оптимизации. Чем выше ставка, тем выше интерес к налоговому планированию, релокации или изменению структуры выплат. История разных стран показывает: слишком резкое повышение ставок может привести не к росту поступлений, а к их перераспределению.

Параллельный фронт: изменения по НДФЛ при увольнении

Пока обсуждают миллионы, для бизнеса важнее другая тема — новый порядок удержания НДФЛ с компенсаций при увольнении.

Теперь, чтобы определить сумму, не облагаемую налогом, нужно рассчитывать средний заработок по правилам, применяемым для пособий по беременности и родам и по уходу за ребенком (по Положению № 1540). Это усложняет расчеты и требует корректировки локальных нормативных актов.

Фактически бухгалтерии придется считать один средний заработок для самой выплаты и другой, для целей НДФЛ. Ошибка в методике может дорого обойтись компании!

Что это значит для налогоплательщиков?

Если говорить о 35%, то большинству граждан эта ставка не грозит. Даже доход в 5 млн рублей в год — это примерно 416 тысяч рублей в месяц, что для страны в целом остается верхним сегментом.

Но тренд очевиден: государство усиливает прогрессию и одновременно ужесточает технические правила расчета и удержания налога. Система становится более дифференцированной и менее простой.

Пока это лишь законопроект… Но уже сейчас ясно: громкая ставка 35% скорее верхушка айсберга. Основная дискуссия развернется вокруг того, как именно перераспределят нагрузку внутри «платежеспособного» слоя и насколько это повлияет на поведение бизнеса и высокодоходных специалистов.

Ну, а если вы хотите провести 2026 год не сидя за разбором новой бумажной волокиты и разгребанием штрафов, то подпишитесь на наш Телеграм-канал.