11K микрокредитов за 8 месяцев и рост установок в 4,5 раза: разработка финтех-экосистемы Dem Finance

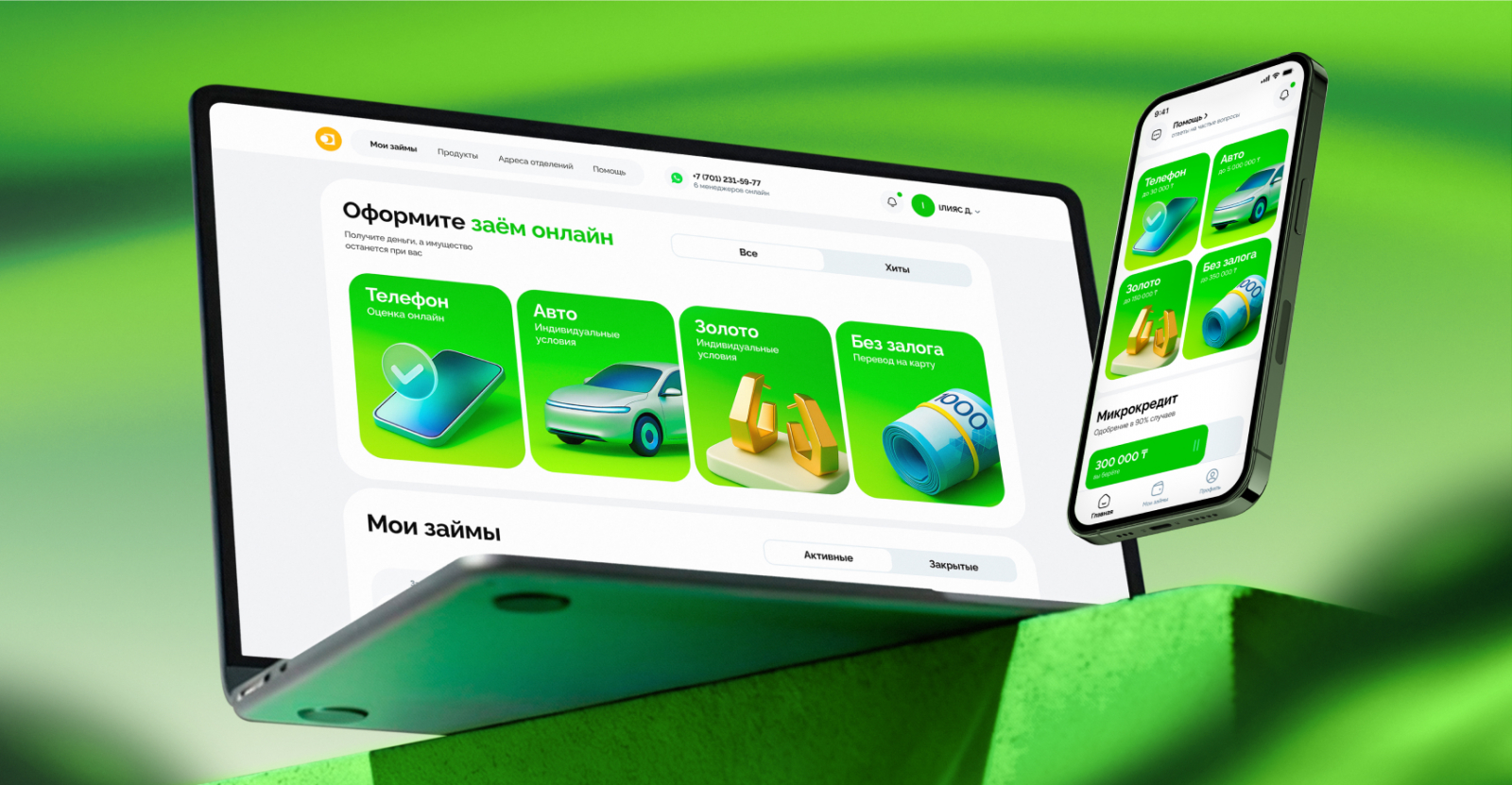

Как мы помогли МФО стать digital-игроком: разработали мобильное финтех-приложение (iOS и Android), сайт с личным кабинетом и админ-панель под ключ, которые обрабатывают тысячи заявок в месяц, адаптированы под рынок Казахстана и обеспечивают доступный и безопасный UX.

ЧТО МЫ СДЕЛАЛИ

Мы разработали многоплатформенную цифровую экосистему микрокредитования: от MVP за 4 месяца до полноценного мобильного приложения (iOS/Android), личного кабинета и админ-панели за 7 месяцев. Уже после запуска приложение быстро подтвердило востребованность: только в App Store за 3 месяца мы получили более 2,4 тыс. органических установок.

Таск — разработать инфраструктуру онлайн-микрокредитования с нуля: адаптация под рынок Казахстана, прозрачный UX, интеграции с BrainySoft и другими вендорами, безопасная логика выдачи займов под телефоны, золото, авто и без залога.

Солюшн разобьем на 3 части, чтобы не запутаться:

Основа продукта: Ресерч рынка и нормативной базы / интервью с командой клиента / анализ внутренних процессов и ограничений / аудит UX-паттернов микрокредитования / сегментация аудитории в зависимости от кредитных продуктов / определение пользовательских сценариев для четырех типов займов / построение многоуровневой информационной архитектуры / формирование user flow для веба и мобильных приложений / UX-копирайтинг для сложных этапов оформления / подготовка продающих текстов и структуры лендинга, на который запускался рекламный трафик.

Проектирование и дизайн-система: формирование визуальной айдентики продукта в диджитал-среде / создание MVP с полным циклом оформления займа / юзабилити-тестирование сложных сценариев / оптимизация форм и состояний / создание масштабируемой дизайн-системы с десятками интерактивных элементов и цветовым кодированием статусов / редизайн MVP после появления новых требований и интеграций / разработка UI всех экранов личного кабинета и мобильных приложений / унификация визуальной логики между вебом, iOS и Android / проработка подсказок, модалок и сценариев предотвращения ошибок.

Разработка: Формирование технического задания для трех платформ / разработка backend-архитектуры, устойчивой к сбоям внешнего вендора / реализация адаптивного слоя обработки статусов и ошибок / построение API под высокую нагрузку / реализация серверной логики всех типов займов / разработка веб-кабинета и админ-панели / мобильная разработка iOS и Android на базе общей продуктовой логики / настройка уведомлений, логирования, сохранения состояний / интеграции с внешними сервисами / функциональное, визуальное и нагрузочное тестирование / стабилизация механики выдачи займов / подготовка релиза.

Фичи — многошаговые формы без перегрузки, модальные подсказки в сложных местах, автоматизированные проверки телефонов и документов, статусы в реальном времени, адаптивная обработка ошибок вендоров и единый UI-язык для четырех продуктов как в desktop, так и в mobile.

С первых месяцев App Store показал растущую вовлеченность: конверсия страницы выросла с 17% до 53,6% за счет упрощенного UX (об этом ниже) и понятных сценариев.

ФИНТЕХ =ДОВЕРИЕ. Чтобы объяснять сложное простым языком, мы прожили путь пользователя от «а вдруг я ошибусь» до «это было легче, чем я думал». Только тогда продукт стал выполнять именно то, что от него ожидают пользователи.

БРИФИНГ, КОНТЕКСТ И ОСНОВНЫЕ ВЫЗОВЫ

Dem Finance обратились к нам за экспертизой в разработке сложных финтех-проектов и веб-сервисов, т.к. мы уже делали аналогичный продукт для другого нашего клиента «Белый ломбард» в этой нише. Клиент пришел к нам, потому что понимал:

Мы не только знаем, как писать код, мы понимаем мотивацию пользователей, динамику рынка, юридические требования и психологию принятия решений в МФО.

Запрос, который на первый взгляд кажется простым:

Нужны сайт с личным кабинетом и приложение. Мы только создаем компанию

А по факту — лендинг для запуска рекламы, кроссплатформенное мобильное приложение для микрозаймов полностью онлайн, личный кабинет на сайте и административная панель в рамках одной цифровой экосистемы микрокредитования в момент создания самой компании:

- Выдача микрокредитов онлайн,

- MVP параллельно с разработкой полномасштабной системы,

- 4 разных микрокредитных продукта с разной логикой оформления заявок,

- тысячи заявок в месяц,

- десятки нестабильных интеграций с отсутствием документации (включая BrainySoft, который обновляет статусы вручную) и непрерывно меняющиеся требования, в том числе законодательные,

- разработка админ-панели для мониторинга работы системы и управления заявками, аналитикой и пользователями,

- и необходимость обеспечить максимальную прозрачность процесса для пользователей, которые боятся ошибиться, переплатить, не понять условия или остаться без залога и в любой момент могут отказаться от оформления.

Проект быстро вышел за рамки «сделайте нам приложение и сайт». Он стал первым шагом в цифровой разработке нового бизнеса.

Все началось с подробного заполнения брифа, потом уточняющие вопросы и снова общение с клиентом. Все, чтобы выяснить первичные потребности клиента и собрать необходимые данные для разработки проектной документации. Было непросто еще потому, что для самого заказчика сфера была новая, и у него не было четкого понимания, как будет выстроена система даже на уровне внутренних бизнес-процессов компании.

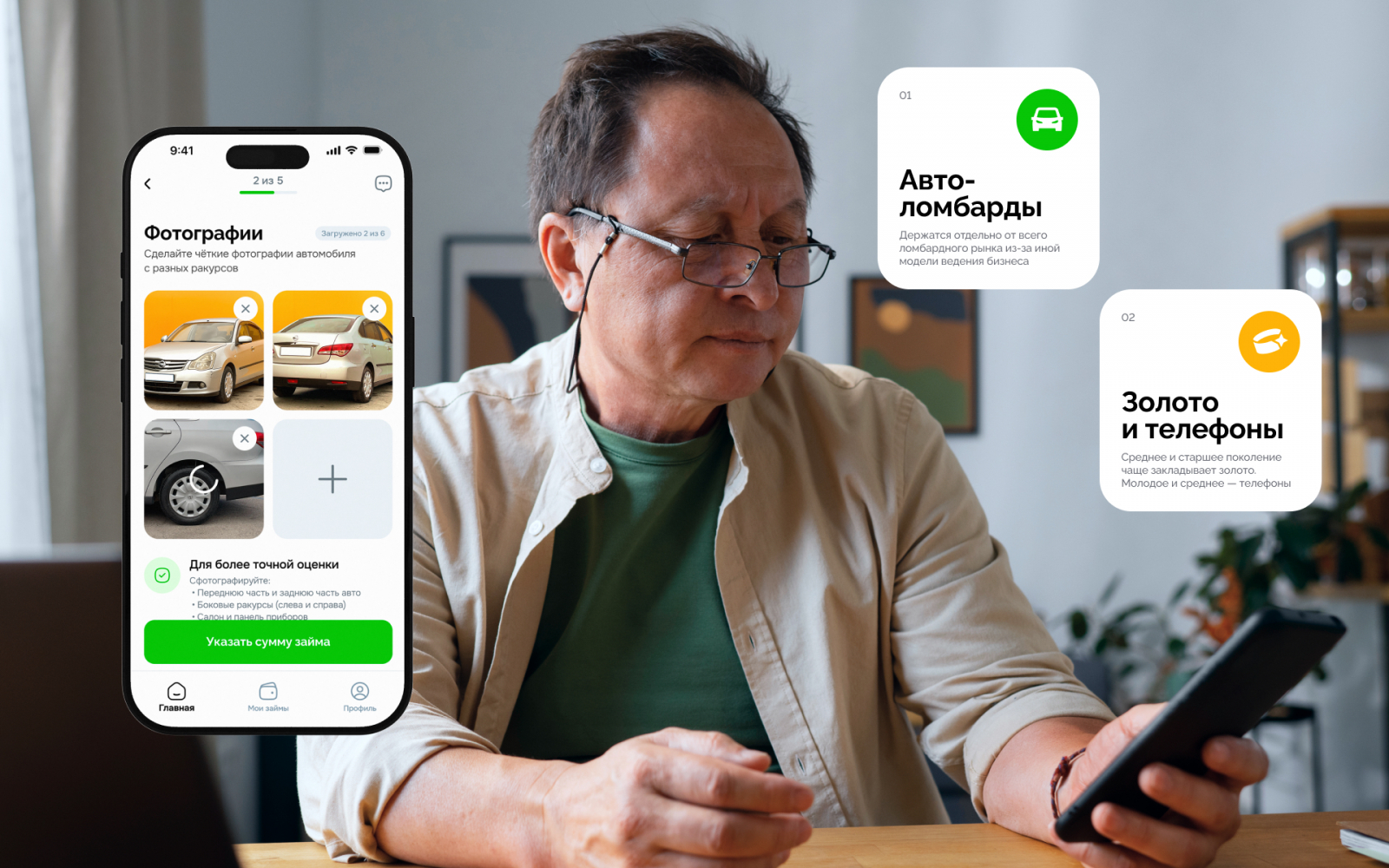

Изначально заказчик хотел запускать только 3 кредитных продукта: заем с правом ношения техники и золота, автоломбард и физический беззалоговый заем на ликвидные товары. А по итогу они трансформировались в:

- заем под залог телефона с правом ношения,

- заем под залог авто с правом вождения,

- заем под залог золота и драгоценных камней с правом ношения,

- и беззалоговый заем.

В процессе заказчик неоднократно обращался с большим количеством изменений. Меняли вендоров, предлагали интегрировать рекламные агрегаторы. Тем не менее, благодаря слаженной работе Head of PM, Team Lead в лице архитектора и Senior UX-дизайнера мы смогли собрать техническое задание, которое включало в себя не только перечень основного функционала, как это обычно бывает. Нет.

Чтобы каждый член команды на всем пути разработки продукта понимал, в каком направлении двигаться, с какими данными будет работать и из каких частей состоит вся экосистема Dem Finance, мы собрали подробнейшее ТЗ, в которое вошло все: начиная от основных сценариев использования по каждому из продуктов до технических требований к админ-панели, перечня интеграций и требований к данным. Позже, основные флоу собрали в огромную User flow диаграмму, которая стала ориентиром и для разработчиков, и для дизайнеров на время всего цикла разработки проекта.

РАЗНЫЕ СЕГМЕНТЫ ЦА В 4-Х ПРОДУКТАХ И ГЛАВНЫЕ ОШИБКИ РЫНКА

Чтобы подготовить ТЗ, найти лучшие практики и понять, на какие грабли наступать не стоит, маркетологи, дизайнеры и даже разработчики изучили основных игроков рынка:

- Финтех-экосистемы и МФО: Fintech IQ, Webzaim, TASCREDIT, Swiss Capital, Cashdrive, Верный Ломбард, Koke, Tengo, Hava и другие.

- В сегменте автоломбардов: Swiss Capital, TasCredit, CashDrive, AutoMoney, Zhaksy, AutoCash, Avtoport, Hayat Capital.

- В сегменте залогов техники и золота: Деньги Маркет, М-Ломбард, Верный Ломбард, Express Finance №1, Birinshi, Болим, Lemon Lombard.

- В сегменте беззалоговых займов: Credit365, Moneyman, Vivus, TengeBai, Gmoney.

Всего — 40+ сайтов и приложений. Мы детально обращали внимание на: UX-структуры, форматы анкет, логику проверки личности, шаблоны обработки ошибок, способы обработки заявок, основные флоу и микро-тексты.

Первое, что мы увидели: рынок застрял между офлайном и полуонлайном. Вот парадокс: большинство игроков заявляют, что у них «онлайн-микрокредиты», но на деле пользователю приходится: ждать звонка менеджера, ехать в офис, присылать документы вручную, уточнять статусы в мессенджерах и переписывать данные. Это не онлайн. Это полуавтоматизация, которая создает больше хаоса. Еще в Казахстане очень популярны именно “местечковые” ломбарды, которые имеют буквально только одну или несколько точек в городе.

Главный инсайт исследования: почти никто из конкурентов не предлагает займы с правом использования вещей полностью онлайн. Большинство ломбардов забирают технику, принимают ограниченный набор брендов и не умеют работать с широким списком золотых изделий и не дают прозрачности статусов.

Поэтому Dem Finance сломали шаблон рынка и нацелились стартануть сразу в digital: мобильное приложение и личный кабинет для выдачи микрокредитов с подписанием документов онлайн, переводом средств сразу на карту, обновлением статусов заявок в реальном времени и бесшовным переключением между приложением на телефоне и личным кабинетом на сайте.

Для каждого из продуктов свое деление на сегменты аудитории, десятки страхов и одно ключевое требование — доступность. Мы изучили пользовательские профили и определили основные паттерны поведения:

- Молодежь — действует быстро, не любит читать длинные условия.

- Пенсионеры — боятся ошибок, боятся «попасть на проценты», боятся потерять залог.

- Владельцы старых смартфонов — часто путаются в полях формы.

- Те, кто приносит золото — особенно эмоциональны, так как предмет часто имеет личную ценность.

- Водители, берущие авто-займы — волнуются за сохранность имущества и хотят быстрые решения.

Среднее и старшее поколение больше пользуется традиционными услугами и закладывает золотые изделия. Молодое и среднее — бытовую технику и гаджеты. Автоломбарды традиционно держатся отдельно от всего ломбардного рынка, так как у них совершенно иная модель ведения бизнеса, более сложная и высокоресурсная.

Мы часто видим, что компании недооценивают влияние микросценариев поведения пользователей на конверсию.

В Dem Finance глубокое понимание сегментов позволило нам не просто улучшить UX — а повысить завершение заявок без роста рекламного бюджета и сделать продукт одинаково доступным для всех.

ПАРАЛЛЕЛЬНАЯ РАЗРАБОТКА MVP И ЦИФРОВОЙ ЭКОСИСТЕМЫ

Когда проект начинался, у Dem Finance было огромное желание запуститься в digital как можно быстрее. Мы понимали: если сразу бросаться в разработку всей системы, продукт утонет в согласованиях, несостыковках, изменяющихся требованиях и естественном хаосе финансовых процессов.

Поэтому мы приняли стратегическое решение — запустить MVP с основным функционал как можно быстрее, и параллельно разрабатывать полноценный продукт.

Первый этап проекта включал в себя разработку внешнего одностраничного сайта и личного кабинета с ограниченным функционалом. Сайт использовался для рекламы и направления трафика в личный кабинет.

К тому моменту, как ТЗ было полностью утверждено заказчиком, мы уже начали собирать сайт. Работа шла на 2 фронта. Пока копирайтеры и маркетологи анализировали рынок, конкурентов и требования для упаковки смыслов в продающую воронку для лендинга, после чего веб-дизайнер грамотно структурировал информацию, чтобы максимально удержать внимание пользователей, UX/UI-дизайнер заканчивал структуру MVP-версии личного кабинета.

Наши копирайтеры и веб-дизайнер использовали внутренние наработки, чтобы максимально быстро подготовить прогревающую структуру лендинга с качественным визуалом.

А по итогу получили уникальный и не шаблонный сайт, который команда маркетологов клиента использовала для рекламного продвижения. Дизайн был готов буквально за 1 день, а к тестированию верстки подключилась почти вся команда: важно было протестировать сайт на всех самых популярных разрешениях экранов и устройствах, чтобы устранить все баги еще до запуска рекламы. Правда после этого лендинг полностью перешел в руки стороннего подрядчика, поэтому мы сконцентрировались на остальных продуктах экосистемы.

ПОЧЕМУ МЫ ЗАПУСТИЛИ 2 ВЕРСИИ MVP ЛИЧНОГО КАБИНЕТА

Мы начали с одного самого приоритетного на тот момент продукта — онлайн-выдачи беззалоговых микрокредитов, но фактически заложили основу всей будущей экосистемы. Упор был сделан на самый базовый и необходимый функционал для оформления займа:

- авторизация,

- проверка данных,

- многошаговая заявка,

- корректный обмен данными с BrainySoft

- скоринг,

- генерация договора,

- выдача средств.

И обновления пришли откуда не ждали. Прямо в процессе работы над проектом изменилось законодательство Республики Казахстан, в частности порядок биоидентификации граждан.

Если раньше для электронного подписания документов было достаточно использовать СМС на номер телефона с кодом подтверждения, то теперь вводилось обязательное требование видеоидентификации для подтверждения личности и ЭЦП для подписи документов. Поэтому нам пришлось частично менять флоу и, соответстветственно, ТЗ.

- Проводили тестирование совместно с заказчиком. Сначала мы решили использовать систему Oz Forensics, предназначенную для работы на территории РК. У нее есть сертифицированное взаимодействие с ГБД Инфо. Это внутренняя единая централизованная система идентификации граждан Республики Казахстан по биометрии. Поэтому мы, как не граждане РК, не могли развернуть полноценное тестирование всех сценариев с проверкой личности и электронной подписью документов. На все крупные обновления системы мы привлекали для тестирования представителей заказчика. Они всегда были открыты и готовы нам помочь, так как были заинтересованы в безупречной работоспособности платформы.

Буквально каждый день кто-то из команды заказчика подключался к тестированию наших разработчиков и по 3-4 раза как реальный пользователь проходил все сценарии, чтобы довести их до идеала. - Сократили время оформления заявки в 3 раза. И здесь нас ждал еще один подводный камень. Мы продолжили работать с Oz Forensics, но в какой-то момент поняли, что те нативные форматы, которые она предлагает, снижают конверсию, так как разрушается поток пути пользователя (открываются новые вкладки и окна, и это все катастрофически растягивает время оформления и ужасно усложняет процесс). А нам было необходимо выполнить главное требование заказчика: максимум 15 минут на оформление заявки. И мы были бы не мы, если бы не превзошли ожидания заказчика и самих себя. Наша команда разработчиков опробовала разные подходы и решения, и по итогу пришла к платформе Aitu. Она позволяет абстрагироваться от нативных решений (хоть под капотом и используется Oz Forensics) и дает более удобный и простой интерфейс. Поэтому конверсия пользователей сразу же взлетела. Прохождение всех проверок и оформление заявок теперь занимает всего 5 минут, что помогло улучшить пользовательский опыт не только за счет UX/UI и копирайтинга, но и за счет технических решений, так как все специалисты команды Ninen нацелены на создание действительно качественных и полезных инструментов для бизнеса наших заказчиков. Это был фактически А/Б-тест на уровне архитектуры, где мы сравнивали два разных подхода к идентификации, и победил вариант с Aitu.Результат первого месяца: 80 оформленных онлайн-микрокредитов, пик — около 2210 заявок в месяц.

ИЗ ОБЫЧНОЙ АДМИН-ПАНЕЛЬ СДЕЛАЛИ MUST HAVE РЕШЕНИЕ ДЛЯ ФИНТЕХА

По сути, админ-панель — это рабочий инструмент для всех сотрудников МФО, без которого бизнес просто не может существовать. Поэтому следующим этапом мы начали разработку полноценной панели администрирования. Ее создание и наращивание функционала происходило параллельно с усовершенствованием личного кабинета по мере подкручивания новых функций, ведь она должна была обеспечить полный контроль над всеми процессами.

Задачи для админ-панели определялись исходя из потребностей самого бизнеса. Основная задача сервиса — это выдавать клиентам микрокредиты. Чтобы выдавать, нужно собирать данные клиента, проверять их, проверять кредитную историю и, если все в порядке, принимать и перечислять платеж на карту. Поэтому с админ-панелью сначала были интегрированы внешние сервисы, которые позволяли проверять залоговые предметы. А позже добавлены функции проверки, прохождения видеоидентификации и скоринга.

Визуально админ-панель выглядит сдержанно и утилитарно — как и положено рабочему инструменту. Но ее ценность не в UI, а в функциональности.

По номеру IMEI в админ-панели можно проверить: бренд и модель телефона, год выпуска, официально или неофициально и как он был импортирован, увидеть залоговую стоимость телефона. И все это — в одной системе, без ручного «перекладывания» данных между сервисами. Менеджер может:

- отследить статусы контракта,

- увидеть срок займа,

- сумму процентов,

- ставку,

- и график платежей.

Можно проследить полный путь движения заявки от подачи пользователем до выдачи микрокредита, если он состоялся, и вплоть до финального состояния, когда кредит закрывается путем полного погашения. А если не состоялся, можно понять причину, по которой это произошло (если пользователь не дошел до конца флоу или в силу проблем с личными документами, возрастом и кредитной историей).

Та же логика, но со своими спецификациями применяется и к другим типам залога. Для автомобилей и золота в админке отображаются все необходимые характеристики, справочники и расчетные стоимости. Вся информация обновляется онлайн и синхронно для всех сотрудников. Дополнительно у каждой заявки есть прикрепленный список всех подписанных пользователем документов, если он прошел все проверки и подписи.

Помните, мы говорили про изменения в законодательстве? Дополнительно к этому находились клиенты, которые пытались отказаться от своих обязательств по погашению кредита, утверждая, что никакие документы не подписывали. Нам пришлось добавлять функции сохранения и выкачки результатов биоидентификации буквально на ходу. Теперь все данные по процессу прохождения видеоидентификации, ИИН, дата и время фиксируются и надежно защищены от DDoS-атак и SQL-инъекций, XSS, CSRF с помощью шифрования, логирования и регулярных аудитов.

Классическую админ-панель на React-Admin с несколькими уровнями доступа и полным управлением системой мы превратили в настоящую палочку-выручалочку для всех менеджеров. Благодаря ей менеджеры могут решать большинство клиентских вопросов сами, без обращения к технической поддержке: практически все параметры, которые задействованы для управления платформой Dem Finance, мы вынесли в переменные, которыми можно управлять удаленно через панель администратора, и тем самым влиять на клиентский опыт не заходя в базу данных с информацией.

У нас нет распыления на несколько слоев поддержки, как это обычно бывает в крупных финтех-компаниях с большим количество продуктов, когда менеджер еще отдельно отправляет запрос разработчикам для решения программных сбоев и технических моментов.

В Dem Finance можно позвонить менеджеру, и он подскажет все, что нужно, так как у него есть нативный доступ ко всей информации и он поможет быстро решить вопрос.

UX-ИНСАЙТЫ И UI, КОТОРЫЙ НА ПОДСОЗНАТЕЛЬНОМ УРОВНЕВЫЗЫВАЕТ ДОВЕРИЕ

Фирменный стиль Dem Finance был ориентирован на офлайн. Поэтому для цифрового продукта мы собрали дизайн-систему практически с нуля — состояния, формы, подсказки, валидации и логику поведения элементов на 200+ экранах.

Следующим шагом после старта работ над админ-панелью стала разработка мобильного приложения и расширение функционала личного кабинета. Если дизайн мобильного приложения собирался сразу на основе новых токенов, то для личного кабинета, где в MVP-версии были использованы быстрые UI-решения, сразу стало понятно, что необходимо все дорабатывать.

Во-первых, чтобы дизайн на мобилке и десктопе был консистентным. А во-вторых, чтобы органично внедрить новые состояния и элементы, которые должны были использоваться в личном кабинете с полным функционалом.

- Редизайн ЛК. В первую очередь мы сделали визуальный язык чище, отказавшись от теней, прозрачных плашек и градиента на фоне. Также уменьшили количество цветов и текстовых стилей, заменили шрифт. Эти шаги позволили с минимальной нагрузкой на фронтендеров освежить ЛК и осовременить его внешний вид в соответствии с новой дизайн-системой.Сохранили заложенную в первой версии дизайна идею 3D-иллюстраций, и развили ее, создав 50+ иллюстраций в едином стиле для проекта. Практически все шаги сопровождаются изображениями или иконками, чтобы упростить понимание контента и управлять вниманием пользователя.Функциональность на всех платформах была общей, но интерфейсы — разными, поэтому мы сразу адаптировали процессы так, чтобы каждая платформа ощущалась нативно.

Веб: таблицы и больше информации «в один экран».

Мобильное приложение: карточки, нижняя навигация, короткие шаги формы, минимальная когнитивная нагрузка. - Честный и понятный дизайн. Мы сделали интерфейс знакомым и вызывающим доверие на интуитивном уровне — ближе к банковским приложениям, чем к классическим МФО. Это позволило убрать главный страх пользователей: «я могу доверять этой организации?». После UX-ревью мы усилили критичные этапы: добавили поясняющие блоки, вынесли часть подсказок в модалки, расширили инфосекции, сделали валидацию более понятной.Все изменения были с одной целью — минимум ошибок, максимум прозрачности и доступности. Система предупреждает о неверных данных заранее и ведет пользователя по безопасному сценарию.

- Двойной уровень поддержки

1) На каждом шаге оформления пользователь может получить ответ из FAQ в 1 клик, не покидая основной сценарий.

2) Подсказки полей написаны с дружелюбным и уверенным tone of voice.За счет упрощения шагов, микрокопирайтинга и подсказок в нужных местах нам удалось увеличить конверсию страницы приложения в App Store более чем в три раза — с 17% до 53,6%, что значительно выше среднего по категории «Финансы». - Дизайн-система, созданная как конструктор. Мы собрали набор элементов: калькулятор, стили для полей, кнопок, модальных экон и инфоблоков. Использовали светлую тему для оформления дашборда и цветовое кодирование основных состояний системы, который понятен всем на интуитивном уровне: красный — ошибка, оранжевый (он же фирменный) — внимание и предупреждение, зеленый — успех и подтверждение. Задали универсальные шаблоны для большинства блоков, за счет чего даже после изменившегося способа обработок ошибок на бэке и внедрения дополнительных шагов проверок разработчики сами смогли спокойно взять уже готовые стили и как из конструктора собрать недостающие экраны.

ЧЕЛЛЕНДЖИ МАСШТАБИРОВАНИЯ МНОГОПЛАТФОРМЕННОЙ СИСТЕМЫ

Полное ТЗ проекта на четыре продукта у нас уже было, поэтому масштабирование системы шло последовательно: создание новых проверок, интеграций, статусов, договоров и UX-флоу происходило без переделки ядра.

Одним из требованием к личному кабинету была возможность создать заявку офлайн и продолжить в личном кабинете или наоборот. Переключение между мобильным приложением и веб-личным кабинетом должно было происходить бесшовно.

Самая непредсказуемая часть проекта началась там, где финтех-продукты обычно ломаются: на интеграциях. BrainySoft — ключевой кредитный конвейер — работал без стабильной документации, со спонтанными обновлениями и ручными корректировками статусов. Новый статус, неизвестное поле или ошибка могли появиться прямо во время оформления займа. Чтобы платформа не зависела от такого поведения, мы построили защитный слой на TypeScript + Express с адаптивной обработкой ошибок, а фоновые обновления статусов вынесли в BullMQ, что позволяет системе работать стабильно даже при хаотичном поведении внешних сервисов.

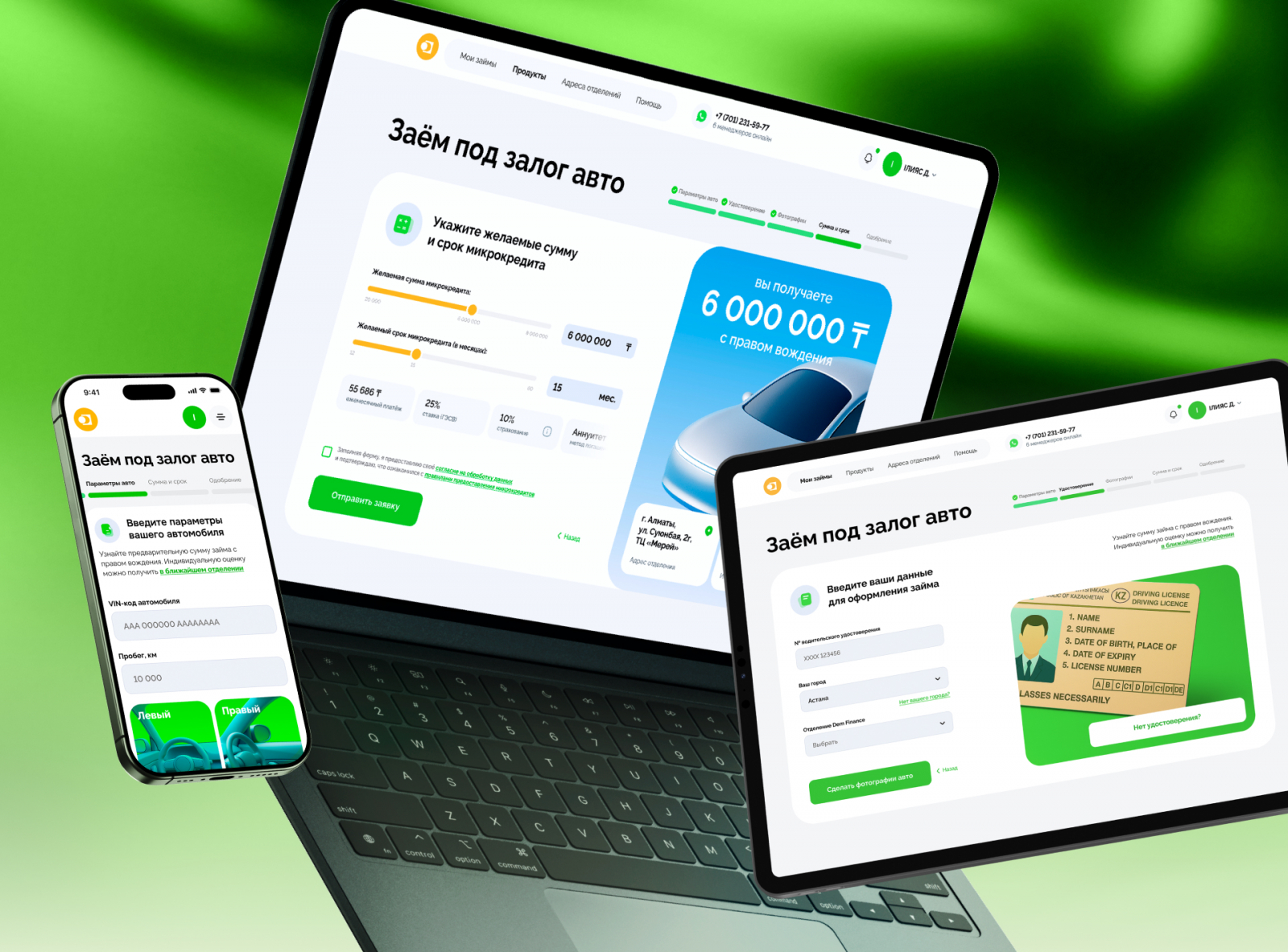

Для оформление займа под залог авто у конкурентов необходимо прикрепить:

- VIN-номер автомобиля,

- Государственный регистрационный номер,

- Технический паспорт автомобиля,

- Фотографии автомобиля с разных ракурсов,

- Удостоверение личности (паспорт или ID-карта),

- Справка о доходах или другой документ, подтверждающий платежеспособность (например, трудовой договор или справка с места работы),

- Водительское удостоверение,

- ИИН,

- Пробег, цвет, наличие повреждений, расположение руля,

- Банковские реквизиты для получения займа.

Из ГБД «МВД Автомобиль» передав VIN и регистрационный номер можно получить все нужные нам данные, в том числе наличие ареста на авто. Получается, всю информацию, кроме номера водительского удостоверения, положения руля и пробега, можно получить автоматически. Поэтому мы решили подключить ещё одну интеграцию с ГБД. Теперь подтягиваем максимум данных автоматически и экономим кучу нервов и времени пользователям.

Для осуществления беззалоговых займов добавили интеграцию с платежной системой. С помощью нее мы привязываем карты клиентов и производим выдачу микрокредитов полностью онлайн. Клиенту не нужно приходить в офлайн отделение и вручную подписывать бумажные документы. Деньги можно получить не выходя из дома.

Приоритеты менялись быстрее, чем развивался продукт. В ходе работ клиент неоднократно менял цели, задачи и инструменты реализации, технические и организационные требования к проекту. Но неизвестности не было — была смена приоритетов: сначала беззалоговые, затем телефоны, позже золото и авто. Мы специализируемся на задачах, где стандартные подходы не работают — это позволяет нам держать управляемость проекта даже в условиях высокой неопределённости.

Веб-часть строили на React.js + TypeScript, что позволило быстро синхронизировать дизайн и бизнес-логику.

Работа шла параллельно на всех платформах. Когда очередная часть бэкенд-логики была готова, мобильный разработчик и фронтенд-команда включались одновременно.

Это позволило не растягивать сроки и привести оформление и обработку статусов к единому формату и в приложении, и в веб-личном кабинете. Благодаря такой синхронной работе мы достигли одинаковой четкости сценариев на всех устройствах.

МОБИЛЬНАЯ АРХИТЕКТУРА ПОД РЕАЛЬНЫЕ СЦЕНАРИИ ФИНТЕХА

Подобрали технологии и рабочие процессы строго в соответствии с целями разработки

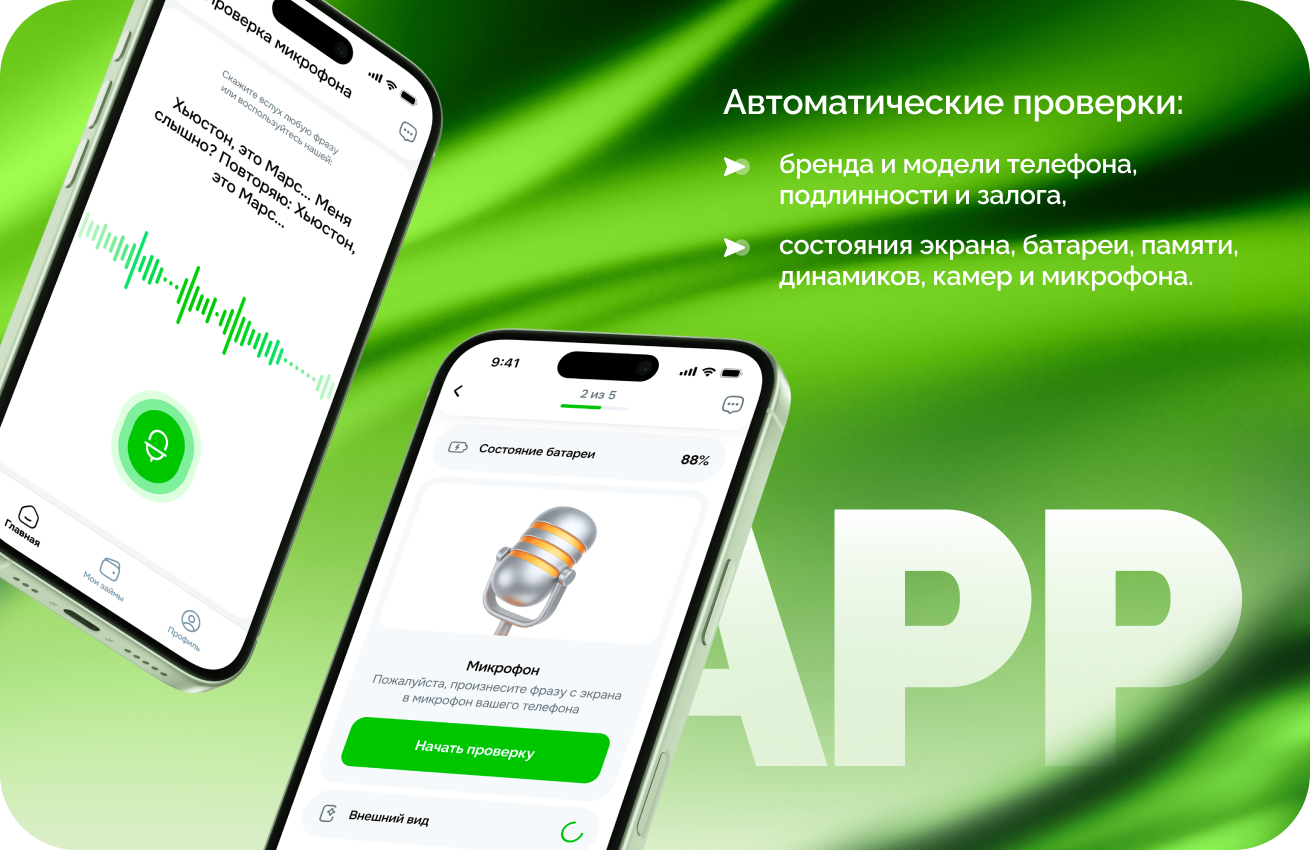

Большинство наших спецов могут написать приложение на JavaScript. Но для DF Mobile мы выбрали современный и расширяемый стек Flutter 3.8+ с акцентом на модульность, генерацию кода и строгую типизацию. Он позволяет получить больше возможностей для глубокого взаимодействия с системными функциями Android и iOS. Это было особенно важно для проверок состояний мобильных телефонов при оформлении займа и удаленной блокировке устройств.

Этап разработки приложения был одним из самых “гладких”, так как мобильное приложение частично повторяет функционал ЛК. А к тому моменту, как началась работа над приложением, фактически весь алгоритм на бэкенде уже был реализован, а фронт личного кабинета частично откатан.

Главное отличие мобильного приложения от личного кабинета — методика по оценке технического состояния телефона. Перед тем, как его принять в качестве залога, необходимо было убедиться, что он не имеет критических повреждений (камеры и микрофон работают, экран не имеет битых пикселей и т.д). Поэтому для приложения был реализован отдельный модуль, который производил диагностику телефона и проверял состояние батареи, памяти и даже находится ли телефон в залоге в другом ломбарде.

На этапе создания МП наш UX/UI-дизайнер и мобильный разработчик работали с максимальным коннектом. Чтобы не растягивать сроки на реализацию идей, которые обычно закладываются в дизайне и только потом переходят разработчикам, особенности внедрения всех UX-решения сразу обсуждались с программистом. Так нам удалось понять, как лучше реализовать тот или иной функционал и найти компромисс между “корректной реализацией в коде” и “подходами, которые решают потребности пользователей”. Мы буквально превратили процесс разработки в синергию кода и доступного UI ни на секунду не забывая про удобство конечного потребителя.

Разработка шла последовательно. Сначала весь флоу оформления займов под залог телефона был готов в дизайне, после передавался в разработку, чтобы дизайн для следующих флоу шел параллельно с реализацией в коде. И даже когда требования для профиля или займов под залог авто и золота менялись по несколько раз, отдел дизайна не терял общий язык с отделом разработки, быстро подключаясь для нужных корректировок.

Архитектура DF Mobile основана на современной Clean Architecture с четким разделением слоев: (data → domain → presentation). DI полностью автоматизирован через injectable, что делает каждый модуль независимым.

Мобильное приложение дает доступ ко всем функциям и пошаговому прохождению оформления заявок по всем четырем продуктам, в том числе к проверке телефона и получению напоминаний по платежам.

После релиза в App Store активность росла стремительно: мы получили 314 установок, которые затем выросли до 745 в октябре и 1 440 — в ноябре.

МОЩНАЯ ЦИФРОВАЯ ЭКОСИСТЕМА С ПЕРВОГО ДНЯ РАБОТЫ КОМПАНИИ

Первые 3 месяца показали, что система держит удар. В стартовом месяце — 80 онлайн-займов на сайте, пик — около 2210 заявок в месяц. А мобильное приложение показало ускорение не меньше — установки увеличились в 4,5 раза, а уникальные показы выросли с 61 до 149 в день.

Инсайт №1. Цифровую экосистему можно строить одновременно с запуском бизнеса. Пока компания выстраивала процессы, платформа уже выдавала первые онлайн-микрокредиты. Комплексная разработка мобильного приложения, личного кабинета и админ-панели дала Dem Finance онлайн-канал с первого дня.

Инсайт №2. Предсказуемость — фундамент доверия. Для клиентов Dem Finance заем — почти никогда не про «хочу». Это про «надо» и «срочно»: ремонт машины, закрытие кассового разрыва, обучение ребенка.

Мы выстроили UX так, чтобы человек не чувствовал давления. Линейная логика, понятные статусы и честные подсказки превращают оформление не в стресс, а в контролируемый процесс. В итоге растут и конверсия, и лояльность.

Поведение пользователей полностью подтвердило UX-гипотезы: повторные установки выросли с 38 до 175 всего за два месяца.

Клиент отметил: благодаря нашей разработке, Dem Finance стали одной из первых компаний на рынке, выдающих микрозаймы полностью удаленно, даже в регионах без офлайн-точек.

Если вам важно запустить digital-продукт, который растет не за счет рекламных бюджетов, а за счет качества UX и архитектуры — мы можем помочь. Напишите нам, если хотите обсудить похожий кейс в вашей нише.

Результат: через 4 месяца начали собирать первые заявки. По итогу вышли на 2000+ заявок в месяц. Только в iOS-приложении за 3 месяца мы получили 2 400+ органических установок, а доля уникальных показов увеличилась с 61 до 149 в день. Приложение уже доступно для гео Казахстан.