Получить платежную лицензию в Панаме

Получить платежную лицензию в Панаме — тема, которая регулярно появляется в запросах компаний, работающих с электронными кошельками, картами и трансграничными переводами. Она актуальна для бизнеса, ориентированного на Латинскую Америку: страна использует доллар США, поддерживает предсказуемую корпоративную среду и выстроила надзор за небанковскими платёжными организациями через Superintendencia de Bancos de Panamá. В центре внимания — регистрация эмитентов платёжных инструментов и электронных денег, а также процессоров карт и ремитентов, что делает рынок доступным не только банкам. Профессиональная аудитория интересуется юридической архитектурой, совокупностью требований по AML/CFT и влиянием территориальной налоговой модели на маржинальность финтех-сервисов. Лицензирование платежной деятельности в Панаме рассматривается как способ легально запускать платёжные решения с понятной регуляторной логикой и публичной практикой регистрационных резолюций.

Материал раскрывает правовую природу статуса небанковского оператора, официальные категории регистрации и порядок надзора, чтобы показать, как оформить платежную лицензию в Панаме без терминологической путаницы с европейскими PI/EMI. Читатель найдёт последовательность шагов для подачи документов, перечень ключевых комплаенс-обязательств и ориентиры по отчётности перед регулятором. Отдельный блок посвящён корпоративным налогам с учётом территориального принципа и альтернативного расчёта налога для высокооборотных компаний.

Как получить платежную лицензию в Панаме: законодательные нормы и контрольные органы

Панама сформировала структурированную систему регулирования деятельности небанковских финансовых учреждений, центральную роль в которой выполняет надзорный орган Superintendencia de Bancos de Panamá (SBP), ответственный за контроль и координацию их работы. Именно этот орган рассматривает заявки от операторов, желающих получить платежную лицензию в Панаме, и контролирует их последующую деятельность в части соблюдения правил противодействия легализации незаконных доходов (AML) и финансированию преступной деятельности (CFT). SBP ведёт реестр зарегистрированных субъектов и публикует индивидуальные резолюции, подтверждающие статус компании как эмитента электронных денег или оператора карт.

Законодательная база строится на Законе № 23 от 27 апреля 2015 года и Положении № 5-2015, определяющих, какие компании подлежат надзору и какие внутренние процедуры должны быть внедрены до подачи документов. Это не классическая банковская лицензия, а именно регистрация эмитента электронных денег в Панаме или процессора платежей, которая подтверждает готовность компании работать под контролем регулятора и выполнять все установленные требования.

Регулирование платёжных операторов в Панаме основано на принципе прозрачности: каждая организация обязана иметь назначенного сотрудника по комплаенсу, разрабатывать внутренние руководства по мониторингу транзакций и отчитываться перед SBP по установленным формам.

Небанковские операторы платежей действуют по иной модели, чем кредитные учреждения. Они не принимают вклады и не используют клиентские средства для выдачи займов. Основная функция таких операторов заключается в обеспечении оборота и хранения электронных средств, обработке переводов, выпуске платежных карт и администрировании операций. Контроль за этой деятельностью осуществляет Superintendencia de Bancos de Panamá (SBP) — регулятор, сосредоточенный на вопросах финансового надзора и идентификации клиентов.

Для ведения подобной деятельности подается самостоятельное обращение о включении в реестр провайдеров платежных услуг. Каждое ходатайство анализируется отдельно с учетом специфики бизнеса, источников его финансирования и уровня организации внутреннего контроля.

Контрольные процедуры в финтех-секторе включают также изучение структуры собственности и происхождения капитала. На этапе регистрации платежного оператора в Панаме требуется предоставить пакет документов, подтверждающих законность источников инвестиций и квалификацию управленческой команды. После рассмотрения представленных данных SBP принимает индивидуальное решение, которым утверждает выдачу платежного разрешения и вносит организацию в официальный список поднадзорных учреждений.

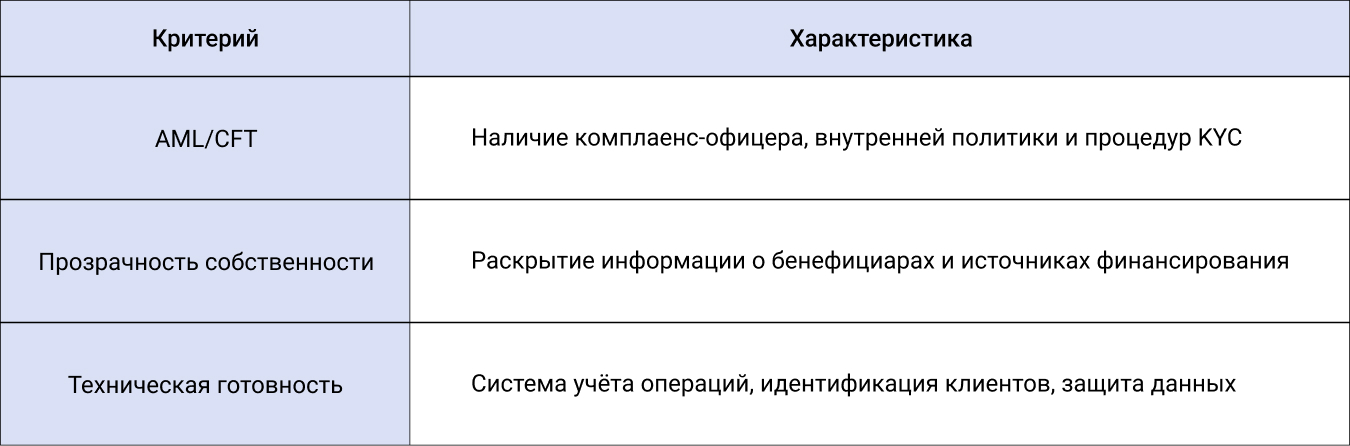

Для проектов, планирующих лицензирование платежной организации в Панаме, можно обозначить три базовых критерия, на которые обращает внимание регулятор:

Какие типы платежных лицензий доступны в Панаме

Рынок небанковских платежных сервисов в Панаме развивается под контролем SBP, и компании могут выбрать одну из нескольких категорий регистрации. Каждая категория лицензий привязана к конкретному направлению деятельности, что позволяет оформить платежную лицензию в Панаме в соответствии с индивидуальной бизнес-моделью компании. Такая система классификации создана для обеспечения прозрачности и упрощения контроля за движением финансовых средств.

Основные разновидности платежных лицензий в Панаме охватывают три ключевых сектора:

Обычная платёжная лицензия (Entidad de pagos/Empresa de remesas). Такая лицензия позволяет компаниям:

- проводить внутренние и трансграничные денежные переводы;

- выступать посредниками при приёме и отправке платежей;

- обрабатывать транзакции по банковским картам (в том числе через POS-системы).

В эту группу входят:

- Empresas de remesas — операторы денежных переводов.

- Emisores y procesadores de tarjetas — компании, выпускающие и обслуживающие платёжные карты.

Электронно-денежная лицензия (Emisor de dinero electrónico/EMI). Эта категория охватывает операторов, выпускающих электронные деньги и предлагающих цифровые платёжные инструменты: мобильные кошельки, предоплаченные карты, финтех-приложения. Лицензия EMI регулируется более строгими требованиями к капиталу, ИТ-инфраструктуре, защите клиентских средств и AML-контролю.

Статус эмитента электронных средств в Панаме предоставляется организациям, которые администрируют счета пользователей и разрабатывают программные инструменты для проведения безналичных операций. Лицензия на осуществление переводов востребована у операторов, обслуживающих миграционные потоки и онлайн-платежи. Разрешение на процессинг карт актуально для интеграционных платформ и поставщиков платежных решений.

В 2024–2025 годах Superintendencia de Bancos de Panamá (SBP) продолжает активно утверждать новые регистрационные решения. В перечне официально признанных операторов значатся Paycaddy Inc., DLocal Panamá S.A., Punto Pago Panamá S.A., MFTech S.A. и другие компании, получившие допуск к операциям с электронными средствами платежа. Эти примеры подтверждают, что регистрация финтех-компании в Панаме доступна даже для структур с иностранным участием при условии соблюдения принципов прозрачности и надлежащей отчетности.

Стоит подчеркнуть, что такая регистрация не делает организацию банком. Она лишь закрепляет статус участника рынка, на которого распространяются обязательства по AML-контролю и отчётности. Для большинства предпринимателей лицензия на электронный кошелёк в Панаме или разрешение на процессинг карт становятся инструментом легальной интеграции в международные платёжные сети.

Порядок регистрации и получения разрешения на осуществление платежных операций в Панаме

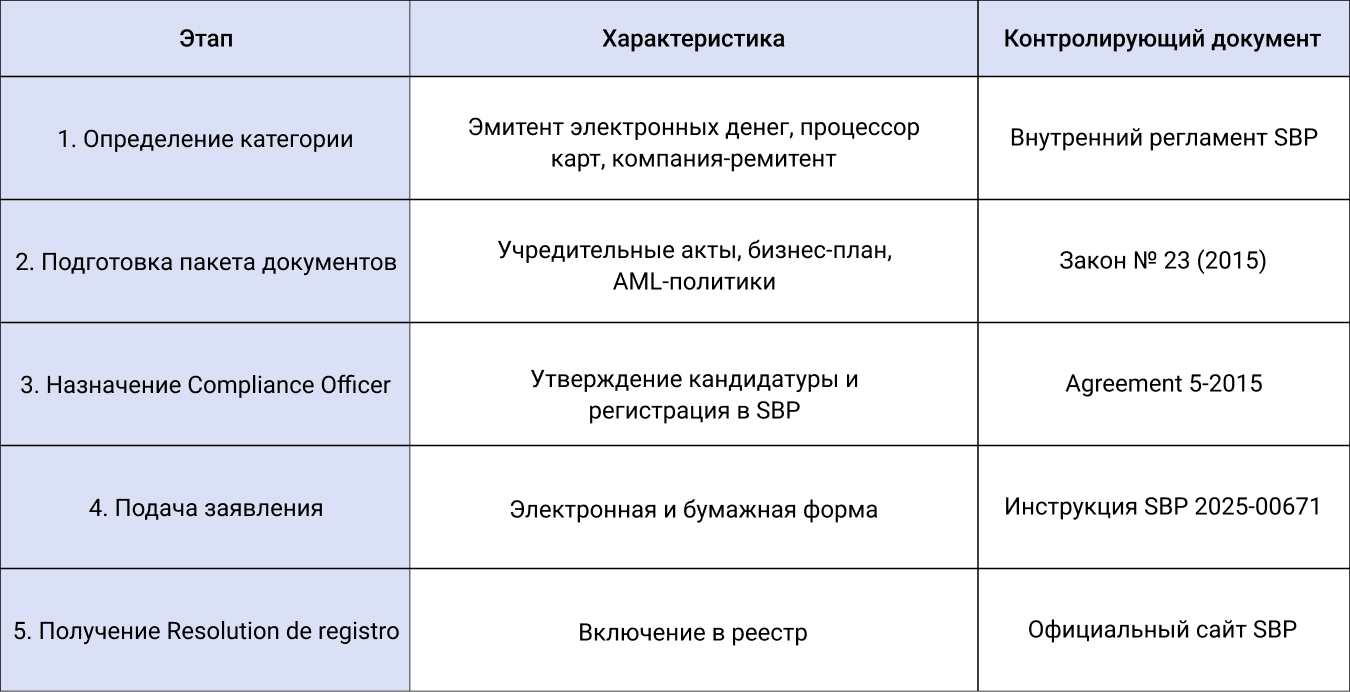

Для начала деятельности финтех-компании в Панаме требуется прохождение установленного Superintendencia de Bancos de Panamá (SBP) административного порядка, предусматривающего получение официального допуска. Этот процесс не сводится к формальному одобрению — заявитель обязан подтвердить способность выполнять нормы, касающиеся управления финансовыми рисками, прозрачности операций и надлежащего контроля за движением средств. В отличие от банковской модели, рассмотрение ведется в административном порядке, однако каждый соискатель проходит комплексную оценку на соответствие закону No 23 от 2015 года.

На первичном шаге определяется профиль деятельности и регистрационная рубрика. Заявитель указывает принадлежность к одной из групп — эмитент электронных денег, процессинговая организация по картам или оператор денежных переводов. Такая градация упорядочивает лицензирование финтех-структур в Панаме, поскольку набор условий зависит от выполняемых функций. На этом же этапе готовится краткое описание бизнес-модели и движения средств, чтобы SBP могла оценить рисковый профиль с учетом характера операций.

Подготовка пакета документов требует повышенного внимания. Для подачи предоставляются:

- учредительные бумаги юридического лица, включая сертификаты акционеров и директоров;

- бизнес-план с прогнозом поступлений и затрат на ближайшие три года;

- описание системы внутреннего контроля и технологической инфраструктуры;

- подтверждение юридического адреса в Панаме;

- сведения о происхождении средств, используемых для финансирования компании.

Указанные документы составляют базовый комплект, представляемый для оформления платёжного оператора в Панаме. При необходимости регулятор SBP вправе затребовать дополнительные подтверждения — в частности, сведения о профессиональной квалификации управленцев или копии соглашений с техническими контрагентами.

Отдельное внимание уделяется назначению Compliance Officer — ответственного сотрудника, который следит за соблюдением норм по противодействию финансовым махинациям и финансированию радикальной противоправной деятельности. Без его утверждения регистрация невозможна. На практике SBP требует, чтобы у кандидата был опыт не менее двух лет в сфере финансового контроля и документально подтверждённая квалификация. После утверждения офицера компания обязана разработать внутренние AML-руководства и описать процедуры проверки клиентов (KYC).

Подача заявления осуществляется в электронном и бумажном виде. Регулятор рассматривает досье в индивидуальном порядке, оценивая прозрачность структуры собственности, деловую репутацию и техническую готовность системы. После проверки SBP выносит Resolution de registro — официальное решение, которое подтверждает право организации вести платёжную деятельность.

Нормативный режим предусматривает непрерывное взаимодействие с контролирующим органом. Субъект, включенный в реестр, ежегодно подает обновленные данные о составе управления и направляет отчеты по операционной активности. В 2025 году в силу вступили SBP Resolution RG-PSO-2025-00671 и GJD-PSO-00621-2025, которые уточнили порядок AML-отчётности и требования к идентификации клиентов. Эти нормы закрепили формат передачи данных, сроки уведомлений и стандарты хранения информации.

Чтобы получить платежную лицензию в Панаме, компания должна также пройти проверку учредителей и директоров. SBP оценивает не только их финансовое положение, но и наличие деловой репутации без признаков участия в судебных спорах. Этот этап важен для предотвращения регистрации фиктивных операторов. После внесения компании в официальный перечень поднадзорных субъектов она обязана соблюдать график отчётности и регламент ведения операций, установленный для выдачи лицензии на осуществление платёжной деятельности в Панаме.

Условия и регуляторные требования для получения платежной лицензии в Панаме

Организация, намеренная оформить разрешение на проведение платежных операций в Панаме, должна подтвердить соответствие установленным стандартам Superintendencia de Bancos de Panamá (SBP). Контролирующий орган рассматривает не только представленный пакет документов — он анализирует эффективность внутреннего комплаенс-механизма, прозрачность структуры собственников и руководства, а также способность компании исполнять предписания, направленные на предотвращение финансовых махинаций и финансирования противоправной деятельности. Основная задача этого надзора — гарантировать, что финтех-провайдер не станет инструментом для незаконных транзакций или уклонения от отчётности.

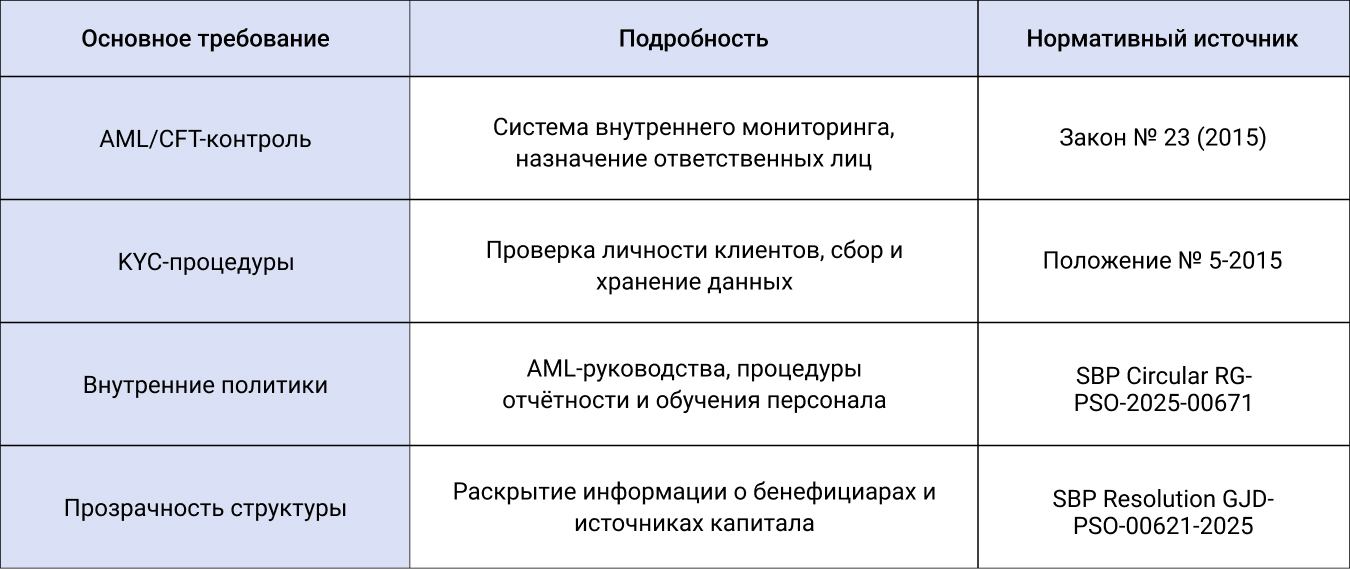

Среди базовых параметров выделяются четыре блока, формирующие фундамент для получения разрешения на платежные услуги в Панаме:

- AML/CFT-соответствие. У заявителя должна действовать закрепленная политика комплаенса и функционировать система внутреннего контроля. Необходимы планы подготовки сотрудников и регламенты, обеспечивающие обнаружение подозрительных операций.

- Идентификация клиентов (KYC). Все пользователи должны проходить проверку личности с предоставлением документации, подтверждающей источник происхождения средств.

- Внутренние системы учёта и отчётности. Финансовые операции фиксируются в электронных журналах, доступных для проверки SBP.

- Прозрачная структура собственности. Регулятор требует раскрытия информации обо всех конечных бенефициарах, включая иностранных.

Эти правила сформированы в соответствии с нормативными требованиями SBP к эмитентам электронных денег в Панаме, изложенными в Законе № 23 и Положении № 5-2015. Их выполнение обязательно для всех операторов — от стартапов до крупных платёжных платформ.

Отдельное значение имеет фигура Compliance Officer. Этот сотрудник отвечает за ежедневный контроль операций и ведёт коммуникацию с SBP. Регулятор требует, чтобы офицер обладал профильным образованием и опытом в сфере финансового мониторинга. При получении разрешения на ведение платёжных операций в Панаме его кандидатура утверждается официальным письмом SBP. Любое изменение в должности подлежит уведомлению в течение пяти рабочих дней.

Компании также обязаны разрабатывать внутренние документы — политику AML, инструкции по проверке клиентов, порядок ведения отчётности и хранению данных. Данные материалы формируют основу внутренней системы комплаенса. Без их предоставления невозможно оформить лицензию эмитента электронных денег в Панаме, поскольку Superintendencia de Bancos de Panamá (SBP) запрашивает их копии на этапе подачи заявления.

При регистрации платёжного провайдера в Панаме также проводится оценка технической готовности. SBP проверяет защищённость ИТ-систем, методы хранения данных и способность платформы предотвращать несанкционированные операции. Компании обязаны внедрить двухфакторную аутентификацию для доступа пользователей, что стало обязательным стандартом с 2025 года.

Налогообложение платежных организаций в Панаме

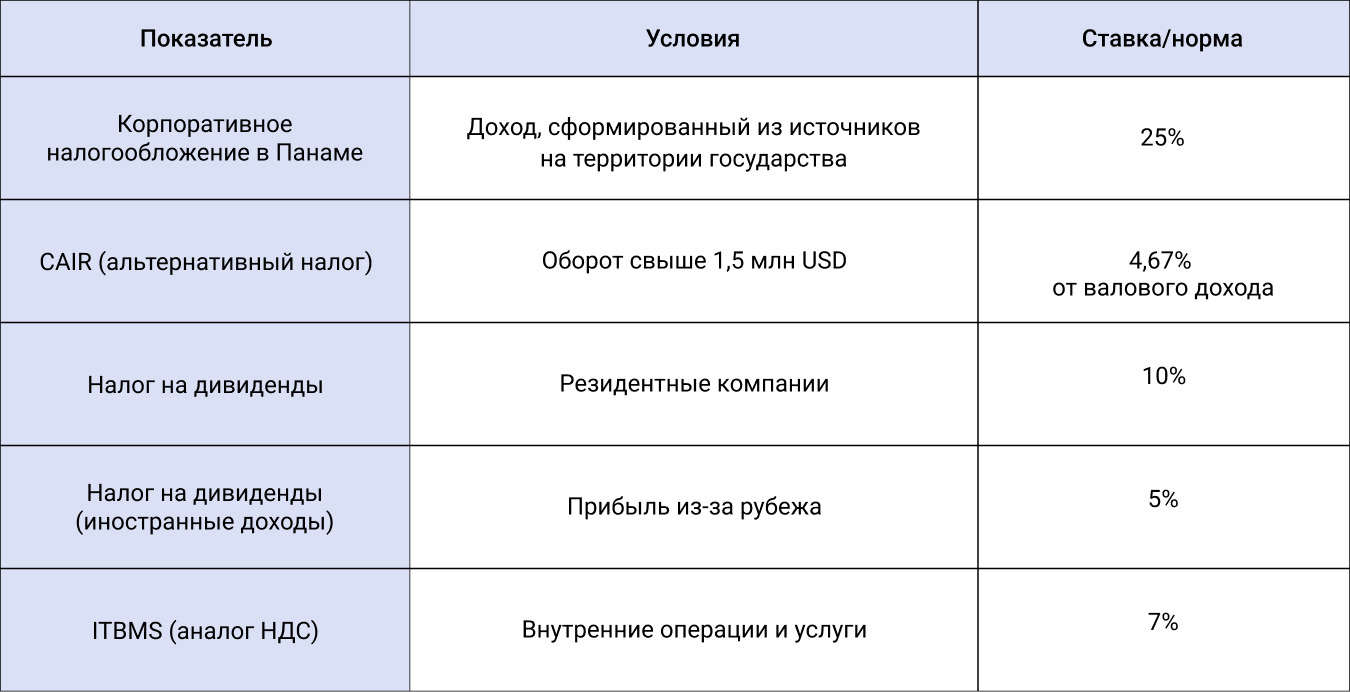

Финансовые учреждения, получившие лицензию, подпадают под действие общего налогового режима Панамы. В стране применяется территориальный принцип налогообложения — сборы взимаются только с прибыли, полученной из источников внутри государства. Доход, сформированный за его пределами, освобождается от уплаты налогов, что делает Панаму выгодной площадкой для международных платежных операторов.

Для предприятий, осуществляющих деятельность на территории страны, базовая ставка корпоративного налога установлена на уровне 25%. При годовой выручке свыше 1,5 млн USD применяется альтернативный расчет CAIR — 4,67% от валового дохода. Этот механизм используется для организаций с большой выручкой, но низкой прибылью, и регулируется статьями Налогового кодекса.

Финтех-компания, получившая разрешение от SBP, может оптимизировать налоговую нагрузку, если основная часть доходов поступает из-за рубежа. Такая модель особенно актуальна для операторов, которые обслуживают иностранных клиентов. В этом случае налоговая база формируется только по панамским доходам.

Режим выгоден для структур, ориентированных на кросс-бордер-платежи. Например, оператор, который получает комиссию за обслуживание клиентов из США или Европы, может не уплачивать налог на эти доходы, если они классифицируются как иностранные. При расчете налога на прибыль допускается вычет расходов, связанных с управлением компанией.

Налоговые обязательства охватывают также распределение прибыли между акционерами. Если доход сформирован внутри Панамы, удерживается 10%, а при выплатах дивидендов из иностранных источников применяется ставка 5%. Финтех-компании обязаны вести бухгалтерский учет и ежегодно подтверждать статус действующего налогоплательщика.

Размер налоговых начислений для эмитента электронных денег в Панаме определяется структурой его доходов. При смешанной модели — когда часть операций проводится внутри страны, а часть за ее пределами — организация должна вести раздельный учет поступлений. Такой механизм помогает корректно определить налогооблагаемую базу и исключить возможные претензии со стороны контролирующих органов.

Преимущества оформления платежной лицензии в Панаме

Для транснациональных структур, работающих в сфере финансовых технологий и цифровых расчетов, регистрация и одобрение статуса платежного оператора открывают выход на стабильный и предсказуемый рынок. Панама остается одной из немногих стран региона, где в обращении используется доллар США, что обеспечивает устойчивость расчетов и снижает валютные риски. Это исключает валютные риски и обеспечивает предсказуемость расчётов при кросс-бордер-операциях.

Среди ключевых преимуществ можно выделить несколько факторов, влияющих на привлекательность страны для бизнеса:

- Гибкость корпоративного законодательства. Юридические лица могут регистрироваться в форме Sociedad Anónima без обязательного присутствия акционеров в Панаме.

- Надёжный надзор SBP. Регулятор обладает прозрачной системой регистрации и публикует решения по каждой компании в открытом доступе.

- Политическая устойчивость и приведение режима к международным стандартам FATF. После обновления правил AML/CFT в 2023—2024 годах Панама поднялась в рейтингах финансовой прозрачности.

- Благоприятный режим расчетов. Использование доллара США упрощает взаимодействие с финансовыми учреждениями и инвесторами.

- Отсутствие ограничений на вывоз капитала. Юридические лица могут без препятствий перечислять дивиденды и инвестиционные средства за пределы Панамы.

Совокупность этих обстоятельств объясняет растущий интерес предпринимателей к оформлению платежной лицензии в Панаме для расширения масштабов финтех-деятельности. Для компаний это означает не только легализацию операций, но и доступ к обширной сети региональных банковских партнеров. Наличие регистрации в SBP воспринимается ими как надежное подтверждение репутации и финансовой добросовестности заявителя.

Заключение

Панама сочетает устойчивость и практическую направленность, предоставляя финтех-структурам возможность оформить платежное разрешение в предсказуемой и правовой среде. Регистрация предоставляет компаниям возможность выхода на рынки Латинской Америки, где объем безналичных расчетов демонстрирует устойчивый рост. При этом регуляторные условия остаются взвешенными — SBP требует прозрачности и соблюдения установленных стандартов, не создавая при этом чрезмерного административного давления на участников сектора.

Для успешного запуска проекта важно профессиональное сопровождение процесса получения платежной лицензии в Панаме — начиная с подготовки документации и заканчивая взаимодействием с надзорным ведомством. Квалифицированная юридическая поддержка делает процедуру оформления более предсказуемой, минимизирует вероятность ошибок и ускоряет выход компании на рынок с корректно выстроенной правовой структурой.

FAQ

Сколько времени занимает регистрация платежного оператора в Панаме?

Средний срок составляет от 2 до 4 месяцев. Этот период охватывает полную проверку со стороны SBP и утверждение кандидатуры офицера по комплаенсу.

Обязательно ли наличие офиса в Панаме для получения лицензии?

Да, юридическое лицо должно быть зарегистрировано на территории Панамы и иметь действующий юридический адрес. При этом постоянное присутствие управленческого или технического персонала в стране не является обязательным.

Какой вид разрешения требуется для операторов электронных кошельков?

Для провайдеров, обеспечивающих функционирование цифровых кошельков, применяется лицензия эмитента электронных денег, которая дает право осуществлять операции с электронными средствами и управлять клиентскими счетами.

Требуется ли минимальный капитал при регистрации?

Нет, закон не устанавливает фиксированного капитала для небанковских платёжных организаций.

Источник: https://ybcase.com