Открыть счет в Индонезии

Открыть счет в Индонезии — взвешенное решение для юридических лиц, выходящих на рынок Юго-Восточной Азии и намеренных проводить платежи с местными контрагентами. Правовой режим страны объединяет высокий внутренний спрос, развитую финансовую инфраструктуру и строгие стандарты прозрачности операций. На этой основе банковский счет для коммерческой деятельности в Индонезии становится опорой для денежных расчетов, уплаты налогов и подключения сопутствующих сервисов — эквайринга и корпоративных карт.

При этом компании сталкиваются с тремя главными вызовами: проверкой KYC/AML, бюрократическими процедурами и необходимостью сопоставить тарифы с реальными потребностями. В материале подробно показано, как оформить корпоративный счет в Индонезии, какие документы требуются, как банки работают с нерезидентами и в какие сроки рассматривают заявки. В обзоре также представлены ведущие финансовые организации, рассмотрены особенности удаленного открытия счетов и условия обслуживания юридических лиц.

Банковская система Индонезии: как она устроена

Финансовый сектор страны контролируется Центральным банком — Bank Indonesia. Этот орган определяет монетарную политику, осуществляет надзор и выдает лицензии кредитным учреждениям. Его задачи направлены на сохранение стабильности индонезийской рупии и сдерживание инфляции, что непосредственно отражается на расчетах компаний. Организации, планирующие открыть счет в банке Индонезии, обязаны учитывать требования к прозрачности — каждое движение денежных средств должно подтверждаться контрактами, счетами-фактурами или внутренними финансовыми документами.

Структура рынка разделяет участников на государственные и частные банки. Крупнейшие государственные игроки, включая Bank Mandiri и BNI, обслуживают инфраструктурные проекты и предприятия с государственным капиталом, но одновременно предоставляют базовые продукты для международных клиентов. Частные учреждения, такие как BCA, делают акцент на гибкости и цифровых сервисах, что привлекает иностранный бизнес. Для предпринимателей, решивших открыть корпоративный счет в Индонезии, ключевым становится выбор между устойчивостью крупных государственных институтов и более быстрыми процедурами, характерными для частных структур.

Значимым фактором является присутствие исламского банкинга, основанного на принципах шариата. Это направление не предполагает начисления процентов в привычном понимании, а строится на партнерских схемах финансирования. В некоторых случаях такие продукты удобны для компаний, работающих с местными партнерами, поскольку позволяют гибко структурировать совместные проекты.

Иностранным компаниям стоит учитывать, что банки ожидают наличия легальной регистрации. То есть открыть счет на компанию в Индонезии возможно только при наличии документов, подтверждающих создание бизнеса. В противном случае учреждение предложит альтернативные формы, например депозитные или инвестиционные продукты без расчетных функций.

Особого рассмотрения требует политика банков в отношении нерезидентов. Многие банковские организации в Индонезии допускают удаленное обслуживание, но при этом обязывают предоставлять нотариально заверенные переводы документов. К числу основных бумаг относятся устав предприятия, паспорта руководителей и налоговый идентификатор NPWP. Для компаний, не планирующих официальную регистрацию присутствия в стране, функциональные возможности счета могут быть ограничены.

Популярные банки для иностранцев: где открыть счет в Индонезии

Для бизнеса, выходящего на местный рынок, ключевым шагом становится выбор надежного финансового учреждения. Конкретный банк подбирается в зависимости от задач компании и предполагаемого объема операций. На практике нерезиденты чаще всего рассматривают следующие варианты:

- Mandiri — крупнейший государственный банк с разветвленной сетью филиалов.

- BCA — частный лидер по цифровым сервисам и интернет-банкингу.

- BNI — специализируется на международных расчетах и развитии долгосрочных отношений с зарубежными партнерами.

- CIMB Niaga — предлагает гибкие тарифные планы и сервисы, ориентированные на электронную коммерцию.

- крупные иностранные банки, включая HSBC и Standard Chartered, обеспечивают клиентам возможность проведения глобальных транзакций.

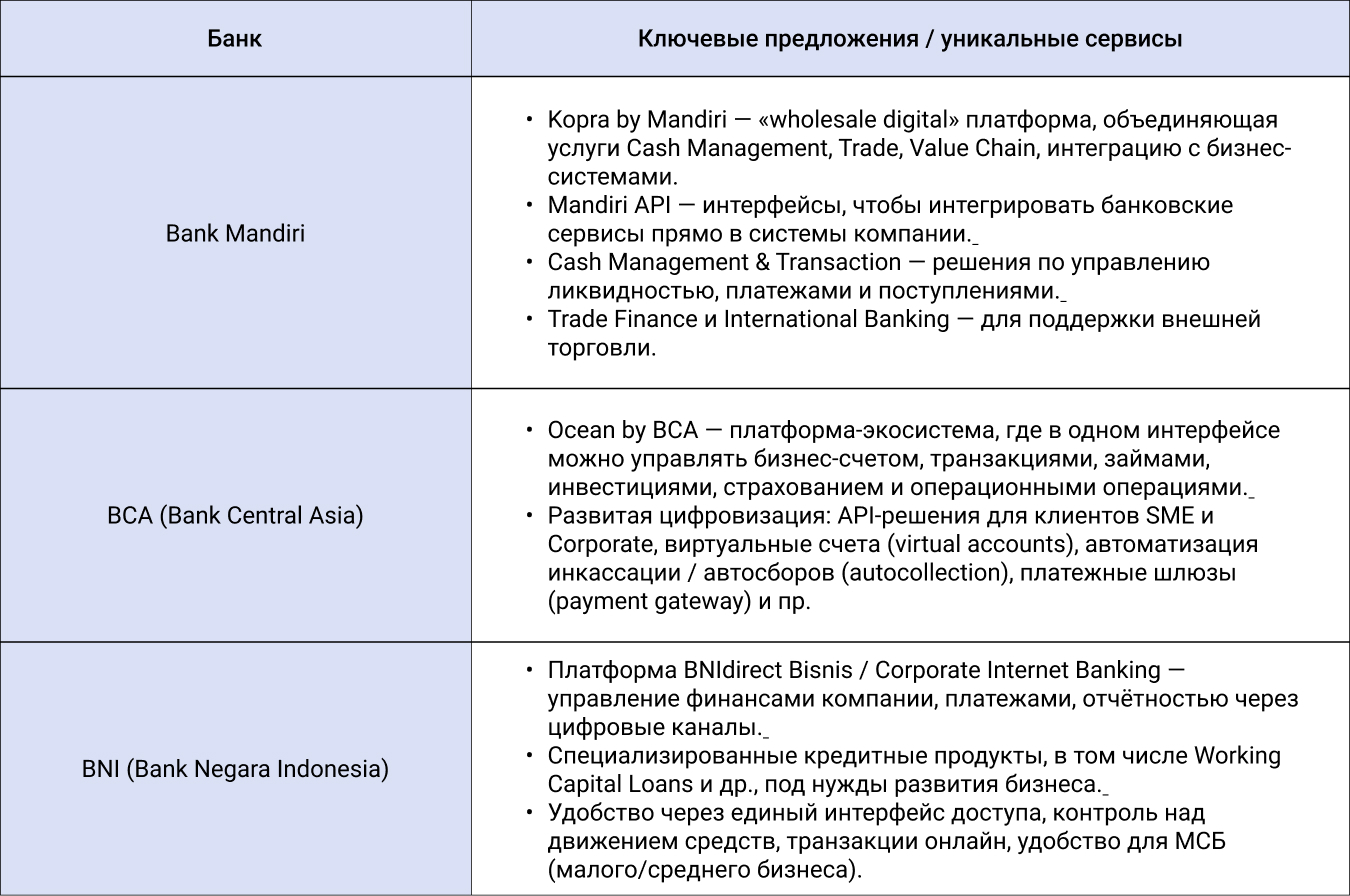

Выбор в пользу открытия счета в Mandiri часто обусловлен его масштабами. Этот государственный банк входит в число ведущих игроков на рынке и активно работает с корпорациями, где присутствует государственное участие. Его филиальная сеть охватывает практически все регионы страны, что удобно для бизнеса с широким географическим присутствием. При этом к нерезидентам Mandiri предъявляет жесткие требования — от подтверждения происхождения капитала до предоставления планов развития на территории страны.

Банк BCA считается лидером среди частных институтов и популярен у международных клиентов. Процедура открытия счета в банке BCA в Индонезии отличается высоким уровнем технологичности. Клиенты получают возможность проводить операции через мобильное приложение и интернет-банкинг, что особенно удобно для экспортеров и IT-компаний. В отличие от государственных банков, здесь быстрее обрабатываются запросы предпринимателей и предусмотрены специальные линии обслуживания для нерезидентных организаций. Однако за международные переводы комиссия может оказаться выше.

BNI сочетает государственный статус и ориентацию на международные проекты. Возможность открыть счет в BNI в Индонезии часто рассматривают экспортеры сырья и торговые дома, которым важны надежные расчеты в долларах США и евро. Преимуществом этого банка считается устойчивое взаимодействие с зарубежными партнерами: многие международные корпорации имеют счета в BNI, что снижает риски при трансграничных сделках.

Не менее востребован и CIMB Niaga, принадлежащий к крупной региональной группе. Решение открыть счет в CIMB Niaga выбирают компании, которым нужны гибкие тарифы и доступ к сетям в других странах Юго-Восточной Азии. Здесь активно развиваются продукты для электронной коммерции, что привлекает стартапы и дистрибьюторов, работающих с онлайн-продажами.

Наряду с национальными банками в стране действуют и международные учреждения. Международные банки в Индонезии — например, HSBC или Standard Chartered — обеспечивают клиентам доступ к глобальным расчетным системам и удобны для холдинговых структур. Однако открытие счетов у таких игроков занимает больше времени: проверка проходит в несколько этапов и включает собеседования с директорами компании.

Уникальные корпоративные услуги банков Индонезии

При выборе учреждения учитывается не только размер активов, но и репутация. Для многих предпринимателей важно найти надежный банк в Индонезии для бизнеса, который предложит баланс между скоростью операций и безопасностью. В этом контексте частные банки выглядят более клиентоориентированными, тогда как государственные сохраняют устойчивость даже в условиях экономической турбулентности.

В деловой практике часто возникает вопрос, в каком банке удобнее открыть корпоративный счет в банке Индонезии. На решение влияют такие факторы, как доступность интернет-банкинга, прозрачность тарифов и наличие англоязычного персонала. Некоторые учреждения создают специальные подразделения для сопровождения иностранных клиентов, что снижает барьеры входа.

Для повседневных расчетов компаниям необходимо открыть расчетный счет в Индонезии. С его помощью проводятся регулярные платежи в рупиях, оформляются контракты с местными поставщиками и уплачиваются налоги. Финансовые учреждения предоставляют различные варианты обслуживания — от стандартных счетов для начинающих проектов до комплексных продуктов для крупных компаний. В расширенные пакеты входят валютные линии и программы кредитования оборотных средств.

Условия для иностранных организаций

Банки Индонезии предъявляют жесткие правила к новым клиентам. В перечень обязательных требований при открытии счета входят полный комплект учредительных документов, подтверждение регистрации компании и наличие налогового идентификатора NPWP. В отличие от частных лиц, бизнес обязан подтвердить легальность своей деятельности на территории страны или за её пределами. Это означает, что без официального свидетельства о регистрации и учредительных бумаг банк даже не рассмотрит заявку на открытие.

Иностранные компании, стремящиеся открыть корпоративный счет в Индонезии, должны подтвердить наличие реального адреса. Как правило, принимаются аренда офиса, договор с бизнес-центром или локация в индустриальном парке. Одного почтового ящика недостаточно — учреждение ожидает подтверждение фактической деятельности. В ряде случаев банк может запросить фотографии рабочего пространства или копии счетов за коммунальные услуги, что вызывает затруднения у нерезидентов.

Финансовые учреждения также уделяют особое внимание бизнес-модели заявителя. Здесь проверяют не только юридические документы, но и коммерческую логику. Если компания указывает экспорт в Индонезию, то ожидается наличие контрактов с локальными партнерами. Когда заявитель заявляет торговую или IT-деятельность, банки могут запросить презентацию или описание услуг. Эта практика связана с обязанностью провести комплексную проверку в рамках политики KYC/AML.

На этапе анализа бенефициаров учреждения изучают источники капитала. Подтверждение доходов включает налоговую отчетность, банковские выписки и заверенные контракты. Для предпринимателей, которые работают через холдинговые структуры, такой процесс часто становится самым сложным: требуется доказать цепочку владения и показать конечного собственника. Такой приоритет на открытость является общепринятой международной нормой, а в Индонезии она реализуется с повышенной строгостью.

Для одобрения процедуры открытия банковского счета заявителю необходимо выполнить ряд обязательных требований. Ключевыми среди них являются:

- предоставление учредительных документов вместе с налоговым идентификационным номером NPWP;

- доказательство действующего юридического адреса и подтверждение фактической хозяйственной активности;

- раскрытие цепочки собственников и данных о бенефициарах;

- описание бизнес-модели с указанием планов на рынке;

- прохождение собеседования и проверки в рамках KYC/AML.

Порядок действий: открытие банковского счета в Индонезии

С формальной точки зрения процедура для юридического лица представляет собой набор последовательных этапов. Каждый из них требует отдельного внимания:

- Сбор досье компании и подготовка нотариальных переводов.

- Заполнение анкет и подача документов в банк.

- Возможное интервью с сотрудником отдела комплаенса.

- Ожидание решения, которое может занять от двух до шести недель.

Процедура открытия счета в Индонезии начинается с формирования комплекта документации. Финансовая организация требует предоставить полный набор учредительных бумаг, среди которых свидетельство о регистрации, идентификационный номер налогоплательщика NPWP и устав юридического лица. Нередко запрашиваются подтверждения деловой активности — например, договор аренды офиса или копии контрактов с местными партнёрами. Если у компании несколько учредителей, потребуется предоставить информацию о каждом из них, включая паспорта и корпоративные структуры. Подготовка досье занимает время, и именно на этом этапе большинство предпринимателей сталкиваются с первыми задержками.

Стадия направления заявления в финансовую организацию внешне выглядит типовой, однако в Индонезии действуют особые условия. При открытии расчетного счета для юридического лица представители банка вправе пригласить руководителя компании на интервью. Во время проверки уточняются элементы деловой модели — происхождение средств, каналы привлечения денег, а также намерения по работе в пределах государства. В некоторых случаях назначается встреча с представителем отдела комплаенса, где обсуждаются будущие транзакции. Такая практика характерна для государственных банков, тогда как частные иногда ограничиваются письменным подтверждением.

Время ожидания становится отдельным фактором. Обычные сроки открытия счета в Индонезии колеблются от двух до шести недель, в зависимости от сложности структуры компании. Например, у предприятий с иностранными акционерами процесс почти всегда длиннее. Ситуация усугубляется, если требуются переводы документов на индонезийский язык или нотариальные заверения. Для малого и среднего бизнеса это может показаться чрезмерным, но банки действуют в рамках законодательства о противодействии легализации незаконных доходов.

Часто компании рассматривают возможность удалённой подачи. Опция дистанционного открытия счета в Индонезии существует, но не у всех банков. Некоторые учреждения принимают документы по доверенности, заверенной в консульстве, и позволяют подписывать формы через электронные системы. Однако даже при дистанционном старте иногда требуется личное посещение для финальной идентификации, особенно если речь идёт о мультивалютном счёте или крупном обороте.

Документы для открытия счета в Индонезии

Список, который банки ожидают от иностранного бизнеса, всегда детализирован. В него входят документы для открытия счета в Индонезии, подтверждающие легальность компании и прозрачность её структуры. Среди обязательных бумаг:

- устав компании и свидетельство о регистрации;

- паспорта директоров и данные об акционерах;

- налоговый номер NPWP для расчетов и уплаты сборов;

- бизнес-план с описанием деятельности и прогнозами;

- переводы документов на индонезийский или английский язык с нотариальным заверением.

Без этих оснований банк не сможет зарегистрировать корпоративный счет. На практике к пакету часто добавляют лицензии или разрешения, если бизнес ведёт деятельность в регулируемых сферах, например в логистике или финансовых услугах.

Отдельное внимание уделяется личным данным участников. Чтобы открыть счет на компанию в Индонезии, потребуется представить копии паспортов директоров и акционеров. Если в структуре есть юридические лица, то придется раскрыть их учредительные документы и цепочку собственников. Такая прозрачность позволяет банку убедиться, что капитал не связан с анонимными структурами или офшорами. В случае, когда акционеров много, каждый из них обязан предоставить индивидуальный пакет данных, включая резюме и сведения о налоговой истории.

Финансовые учреждения нередко требуют бизнес-план. Он не всегда должен быть сложным документом, достаточно описания текущей и планируемой деятельности. Однако если компания заявляет крупные обороты, то банк попросит приложить прогнозы движения средств, схемы сделок и контракты с партнерами. В Индонезии такой документ воспринимается как дополнительная гарантия. Одновременно с этим проверяется налоговый номер NPWP — он необходим для работы в официальной системе платежей и уплаты обязательных сборов.

Особую роль играют переводы и нотариальные заверения. Банки ожидают, что все документы будут предоставлены на индонезийском или английском языке. Если бумаги составлены на другом языке, требуется сертифицированный перевод с апостилем. Иногда необходимо участие местного нотариуса, который подтверждает подлинность подписей. Для нерезидентных организаций это — дополнительный этап, который увеличивает срок оформления банковского счета.

Специфика банковского обслуживания для юридических лиц

Вопрос условий обслуживания всегда стоит на первом месте у бизнеса. Для компаний, которые выбирают банк, важным становится понимание, какие расходы их ждут и насколько гибкими будут сервисы. Обслуживание корпоративных клиентов в Индонезии строится по тарифным пакетам: одни ориентированы на малый бизнес с ограниченными оборотами, другие рассчитаны на крупные корпорации. Чем выше объем транзакций, тем ниже ставка за отдельные операции, но обязательная абонентская плата в большинстве случаев сохраняется.

Размер платежей различается в зависимости от типа услуги. Например, тарифы банков в Индонезии включают комиссии за переводы в рупиях, отдельные ставки за международные транзакции и плату за обслуживание валютных счетов. К этому добавляются фиксированные расходы за выпуск корпоративных карт и ежегодное сопровождение интернет-банкинга. Для новых клиентов иногда действуют льготные условия, но спустя год тарифы переходят в стандартный режим.

Современные банки уделяют особое внимание цифровым сервисам. Интернет-банкинг в Индонезии позволяет управлять счетами удалённо, контролировать остатки и формировать отчёты в реальном времени. Многие учреждения дополняют этот сервис мобильными приложениями, что особенно удобно для компаний с филиалами в разных регионах. Возможность использовать мобильный банкинг в Индонезии дает доступ к переводам и управлению счетом 24/7, что заметно упрощает работу экспортёров и логистических операторов.

Отдельная категория услуг связана с валютными продуктами. Для осуществления международных расчетов компаниям необходимо открыть валютный счет в Индонезии. Финансовые учреждения предоставляют доступ к мультивалютным линиям и системе SWIFT, что позволяет проводить платежи в долларах США, евро и сингапурских долларах. При взаимодействии с зарубежными партнерами банк нередко требует дополнительного подтверждения операций — к заявке могут запрашиваться инвойсы и договоры по каждой сделке.

Не менее важна структура комиссий. Комиссии банков в Индонезии формируются исходя из двух факторов: объема операций и выбранного пакета обслуживания. Для малого бизнеса характерны фиксированные суммы за каждую транзакцию, тогда как крупные компании договариваются о персональных ставках. В дополнение банк может установить отдельные платежи за подключение зарплатных проектов или использование кредитных линий.

Для бизнеса важно понимать, какие расходы и лимиты его ждут на практике:

- базовые тарифные пакеты для малого бизнеса начинаются от 150–250 тысяч индонезийских рупий в месяц (≈ 10–15 USD), что покрывает обслуживание счета и доступ к интернет-банкингу;

- международные переводы через SWIFT стоят в среднем 0,125–0,25% от суммы операции, при этом минимальная комиссия колеблется от 20 до 40 USD;

- внутренние платежи обходятся значительно дешевле — от 2 до 5 тысяч рупий за транзакцию (менее 0,5 USD), причём часть пакетов включает лимит бесплатных операций;

- доступ к системам интернет-банка для юридических лиц предоставляется без оплаты. За расширенный функционал — мультидоступ для нескольких сотрудников и интеграция с ERP — кредитные организации взимают ежемесячную плату от 200 до 400 тыс. рупий (≈ 15–25 USD);

- корпоративные мобильные приложения, как правило, предоставляются без тарифа. При этом банки устанавливают суточные пределы на исходящие переводы — от 500 млн до 1 млрд рупий (≈ 32–65 тыс. USD);

- мультивалютные счета требуют отдельного обслуживания: фиксированная плата около 20–30 USD в месяц, плюс комиссия за конвертацию от 0,3% до 0,5%;

- зарплатные проекты подключаются при наличии не менее 10 сотрудников, стоимость пакета — от 500 тысяч рупий в месяц (≈ 32 USD);

- корпоративные кредитные линии начинаются от 100 млн рупий (≈ 6,5 тыс. USD) и выше, ставка по финансированию колеблется в диапазоне 8–11% годовых в зависимости от профиля клиента.

Крупные финансовые организации предоставляют расширенный пакет решений — от лимитов овердрафта до программ финансирования юридических лиц. В Индонезии для бизнеса доступна линейка инструментов: сбор наличных, полисы страхования и сопровождение внешнеторговых соглашений. При более сложной структуре компании набор подключаемых опций, как правило, расширяется.

Заключение

Для предпринимателей Индонезия становится перспективной юрисдикцией, где решение открыть корпоративный счет в Индонезии позволяет закрепиться на быстрорастущем рынке Юго-Восточной Азии и повысить доверие со стороны деловых партнеров. Наличие счета в местном банке формирует репутацию надежного игрока и дает доступ к национальной системе расчетов, включая уплату налогов и использование корпоративных сервисов.

Успех процесса зависит от грамотной подготовки документов и выбора подходящего банка. Всё больше компаний обращаются за сопровождением при открытии счета в Индонезии, чтобы пройти комплаенс быстрее и снизить риски отказа. Профессиональные консультанты помогают сформировать полное досье клиента, наладить взаимодействие с банком и обеспечить, чтобы помощь в открытии корпоративного счета в Индонезии была не формальностью, а реальным инструментом, повышающим шансы на одобрение и успешное ведение бизнеса.

Источник: https://ybcase.com