Получить платежную лицензию в Киргизии

Получить платежную лицензию в Киргизии стремятся как местные, так и зарубежные предприниматели, ориентированные на быстрорастущий рынок финансовых технологий Центральной Азии. За последние годы страна выстроила нормативную базу, которая позволяет финтех-компаниям работать по прозрачным правилам и интегрироваться в региональные платежные цепочки. Активный рост безналичных расчетов, интерес к электронным кошелькам и трансграничным переводам создают спрос на новые сервисы, что делает вопрос лицензирования особенно актуальным.

В этой статье рассматриваются ключевые аспекты лицензирования платежного сервиса в Киргизии: требования к капиталу, порядок подачи документов и контроль со стороны Национального банка. Отдельное внимание уделено тому, как пройти лицензирование платежной компании в Киргизии, какие этапы проверок предусмотрены регулятором и какие налоговые последствия ждут владельцев лицензий. Материал адресован инвесторам и компаниям, которые планируют легальный выход на рынок и долгосрочную работу в финансовом секторе республики.

Зачем бизнесу нужна платежная лицензия в Киргизии

Разговор о том, что представляет собой платежная лицензия в Киргизии, неизбежно начинается с анализа экономических трендов. За последние годы республика сделала значительный шаг в сторону цифровизации: государство поддерживает внедрение инновационных решений, банки активно интегрируют современные сервисы, а население всё чаще отказывается от наличных в пользу мобильных приложений и онлайн-переводов. Такая динамика подталкивает компании к выходу на рынок и стимулирует интерес инвесторов, которым важно работать в прозрачном правовом поле.

Среди предпринимателей всё чаще обсуждаются преимущества платежной лицензии для иностранного бизнеса в Киргизии. Во-первых, страна является участником ЕАЭС, что открывает доступ к единому экономическому пространству. Во-вторых, сама лицензия воспринимается как гарантия надежности: клиенты охотнее доверяют свои средства компаниям, которые прошли проверку Национального банка. Наконец, в отличие от ряда соседних государств, Киргизия пока сохраняет относительно мягкие условия входа на рынок, что делает её привлекательной для стартапов.

Многие компании стремятся получить платежную лицензию в Киргизии, так как без официального разрешения невозможна работа с банками и крупными торговыми сетями. Важна и репутационная составляющая: лицензия открывает доступ к международным партнёрствам и упрощает привлечение инвестиций. По сути, документ становится пропуском в систему, где ценится прозрачность и подотчётность.

Желающим оформить платежную лицензию в Киргизии необходимо учитывать, что процедура предполагает подготовку значительного объема документов, подтверждающих деловую репутацию собственников и квалификацию руководителей. Также проверяется финансовая устойчивость компании и наличие необходимых внутренних регламентов. Несмотря на формальную строгость, сама процедура выстроена достаточно последовательно и не создает барьеров для добросовестных игроков.

Сектор развивается так быстро, что лицензирование платежного бизнеса в Киргизии воспринимается уже не как бюрократическая обязанность, а как стратегическое решение. Компании, которые проходят процедуру вовремя, получают заметное преимущество перед конкурентами, действующими без разрешения или в серой зоне. Это особенно важно для тех, кто планирует международную экспансию, ведь партнёры требуют доказательств легального статуса.

Рассматривая получение лицензии платежной компании в Киргизии, нельзя не отметить и фактор времени. Спрос на новые услуги растёт, а регулятор стремится поддерживать баланс между безопасностью клиентов и развитием бизнеса. Компании, которые сегодня подают заявку, имеют больше шансов занять свободные ниши, чем те, кто будет делать это позже.

Многие предприниматели интересуются, как проходит сам процесс выдачи платежной лицензии в Киргизии. Национальный банк проверяет документы, оценивает соответствие капитала установленным требованиям и анализирует бизнес-модель заявителя. В среднем процедура занимает около месяца, однако при недостатках в документации срок может увеличиться. Именно поэтому грамотная подготовка становится ключевым условием успеха.

Чтобы лучше представить потребность в лицензии, достаточно вспомнить ежедневные практики: клиенты требуют моментальных переводов, бизнес — безопасных расчётов, а международные партнёры — соответствия стандартам. Все эти задачи невозможно решить без официального разрешения, которое закрепляет право компании работать на финансовом рынке Киргизии.

Роль Национального банка: регулирование финтех и платежных услуг в Киргизии

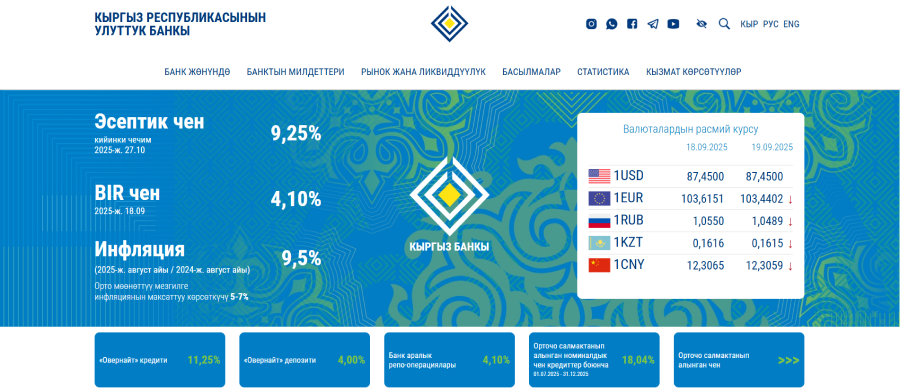

Чтобы получить платежную лицензию в Киргизии, компании должны взаимодействовать с главным финансовым регулятором страны — Национальным банком. Именно этот орган отвечает за разработку правил, контроль за их соблюдением и выдачу разрешений. Банк не ограничивается формальной проверкой документов, а стремится создать условия, при которых на рынке остаются только устойчивые и прозрачные участники.

Получить платежную лицензию в Киргизии стремятся как местные, так и зарубежные предприниматели, ориентированные на быстрорастущий рынок финансовых технологий Центральной Азии. За последние годы страна выстроила нормативную базу, которая позволяет финтех-компаниям работать по прозрачным правилам и интегрироваться в региональные платежные цепочки. Активный рост безналичных расчетов, интерес к электронным кошелькам и трансграничным переводам создают спрос на новые сервисы, что делает вопрос лицензирования особенно актуальным.

В этой статье рассматриваются ключевые аспекты лицензирования платежного сервиса в Киргизии: требования к капиталу, порядок подачи документов и контроль со стороны Национального банка. Отдельное внимание уделено тому, как пройти лицензирование платежной компании в Киргизии, какие этапы проверок предусмотрены регулятором и какие налоговые последствия ждут владельцев лицензий. Материал адресован инвесторам и компаниям, которые планируют легальный выход на рынок и долгосрочную работу в финансовом секторе республики.

Зачем бизнесу нужна платежная лицензия в Киргизии

Разговор о том, что представляет собой платежная лицензия в Киргизии, неизбежно начинается с анализа экономических трендов. За последние годы республика сделала значительный шаг в сторону цифровизации: государство поддерживает внедрение инновационных решений, банки активно интегрируют современные сервисы, а население всё чаще отказывается от наличных в пользу мобильных приложений и онлайн-переводов. Такая динамика подталкивает компании к выходу на рынок и стимулирует интерес инвесторов, которым важно работать в прозрачном правовом поле.

Среди предпринимателей всё чаще обсуждаются преимущества платежной лицензии для иностранного бизнеса в Киргизии. Во-первых, страна является участником ЕАЭС, что открывает доступ к единому экономическому пространству. Во-вторых, сама лицензия воспринимается как гарантия надежности: клиенты охотнее доверяют свои средства компаниям, которые прошли проверку Национального банка. Наконец, в отличие от ряда соседних государств, Киргизия пока сохраняет относительно мягкие условия входа на рынок, что делает её привлекательной для стартапов.

Многие компании стремятся получить платежную лицензию в Киргизии, так как без официального разрешения невозможна работа с банками и крупными торговыми сетями. Важна и репутационная составляющая: лицензия открывает доступ к международным партнёрствам и упрощает привлечение инвестиций. По сути, документ становится пропуском в систему, где ценится прозрачность и подотчётность.

Желающим оформить платежную лицензию в Киргизии необходимо учитывать, что процедура предполагает подготовку значительного объема документов, подтверждающих деловую репутацию собственников и квалификацию руководителей. Также проверяется финансовая устойчивость компании и наличие необходимых внутренних регламентов. Несмотря на формальную строгость, сама процедура выстроена достаточно последовательно и не создает барьеров для добросовестных игроков.

Сектор развивается так быстро, что лицензирование платежного бизнеса в Киргизии воспринимается уже не как бюрократическая обязанность, а как стратегическое решение. Компании, которые проходят процедуру вовремя, получают заметное преимущество перед конкурентами, действующими без разрешения или в серой зоне. Это особенно важно для тех, кто планирует международную экспансию, ведь партнёры требуют доказательств легального статуса.

Рассматривая получение лицензии платежной компании в Киргизии, нельзя не отметить и фактор времени. Спрос на новые услуги растёт, а регулятор стремится поддерживать баланс между безопасностью клиентов и развитием бизнеса. Компании, которые сегодня подают заявку, имеют больше шансов занять свободные ниши, чем те, кто будет делать это позже.

Многие предприниматели интересуются, как проходит сам процесс выдачи платежной лицензии в Киргизии. Национальный банк проверяет документы, оценивает соответствие капитала установленным требованиям и анализирует бизнес-модель заявителя. В среднем процедура занимает около месяца, однако при недостатках в документации срок может увеличиться. Именно поэтому грамотная подготовка становится ключевым условием успеха.

Чтобы лучше представить потребность в лицензии, достаточно вспомнить ежедневные практики: клиенты требуют моментальных переводов, бизнес — безопасных расчётов, а международные партнёры — соответствия стандартам. Все эти задачи невозможно решить без официального разрешения, которое закрепляет право компании работать на финансовом рынке Киргизии.

Роль Национального банка: регулирование финтех и платежных услуг в Киргизии

Чтобы получить платежную лицензию в Киргизии, компании должны взаимодействовать с главным финансовым регулятором страны — Национальным банком. Именно этот орган отвечает за разработку правил, контроль за их соблюдением и выдачу разрешений. Банк не ограничивается формальной проверкой документов, а стремится создать условия, при которых на рынке остаются только устойчивые и прозрачные участники.

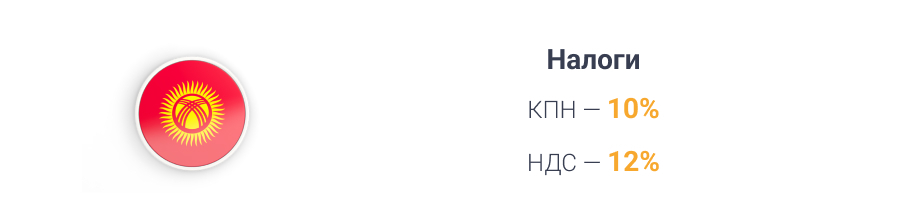

После того как компания смогла получить платежную лицензию в Киргизии, она автоматически становится частью национальной налоговой системы. Основной фискальный инструмент — корпоративный налог в Киргизии, ставка которого составляет 10% от прибыли. Для бизнеса это относительно щадящий режим по сравнению с рядом соседних стран, где налоговая нагрузка выше. Этот фактор часто учитывают инвесторы, принимая решение о выходе на рынок.

Отдельного внимания требует НДС. Для большинства операций применяется ставка в 12%, что напрямую влияет на расходы и ценообразование. Вместе с тем для некоторых категорий бизнеса действуют специальные режимы, упрощающие администрирование. Такие механизмы позволяют новым игрокам легче адаптироваться и компенсировать затраты на лицензирование платежного сервиса в Киргизии.

Заключение

Право на оформление разрешения для ведения платежной деятельности в Киргизии выступает практическим инструментом для компаний, планирующих расширение в регионе Центральной Азии. Центральный регулятор сформировал ясные нормы, закрепил критерии к уставному капиталу и установил конкретные временные рамки для анализа поступающих заявлений.

Для предпринимателей лицензирование платежного бизнеса в Киргизии — это не просто формальность, а стратегический шаг, обеспечивающий выход на легальный рынок и укрепление доверия клиентов. Страна сочетает умеренные налоговые ставки, гибкие режимы и растущий спрос на цифровые сервисы, что делает её привлекательной как для местных, так и для иностранных инвесторов.

Источник: https://ybcase.com