Где открыть счет на компанию из ОАЭ

Открыть счет на компанию из ОАЭ — задача, которая кажется очевидной: выбрал банк в Дубае, подал документы, прошел проверку и начал пользоваться. Но на практике все далеко не так просто. Даже при идеальной структуре, легальном бизнесе и наличии офиса на территории Эмиратов, вероятность отказа остается высокой. Банковский комплаенс становится все более требовательным, а сами учреждения — избирательными. Именно поэтому все больше предпринимателей, зарегистрировавших юридическое лицо в ОАЭ, рассматривают альтернативные страны для размещения корпоративного счета.

В этой статье я пошагово разберу юридические и деловые аспекты выбора юрисдикции. Я рассмотрю, когда имеет смысл оформить расчетный счет на компанию из Объединенных Арабских Эмиратов за границей, в каких случаях это вынужденная мера, а где — стратегическое решение.

Почему компаниям из ОАЭ требуется зарубежный банковский счет

Юридическое лицо, зарегистрированное в ОАЭ, может вести трансграничную деятельность — особенно если речь идет о международной торговле, IT-проектах, цифровых сервисах или инвестиционной деятельности. В таких случаях зачем бизнесу из ОАЭ может потребоваться не локальный, а иностранный банковский счет — вопрос не теоретический, а практический.

Первая и самая очевидная причина — география клиентов и контрагентов. Банковские системы Эмиратов по-прежнему ограниченно поддерживают некоторые направления переводов, особенно в страны, которые попадают под международный контроль или используют нестандартные расчетные форматы. Например, попытка провести оплату из ОАЭ в Литву через SWIFT может занять до 5 банковских дней. А в случае ошибок в KYC-профиле платеж будет приостановлен на этапе внутреннего согласования.

Вторая причина — подключение к глобальным платежным решениям, таким как Stripe, PayPal, Revolut Business, Wise и др. Эти платформы зачастую не работают с резидентами ОАЭ, не имеющими зарубежного IBAN. Поэтому предпринимателю приходится оформить расчетный счет в европейской юрисдикции для бизнеса из ОАЭ, чтобы интегрировать бизнес с международной финансовой инфраструктурой.

Третья причина — защита от внезапных блокировок и банковской избирательности. Несмотря на развитую банковскую систему, в ОАЭ не существует официальной процедуры, регулирующей причины отказа. Поэтому проблемы с открытием счета в ОАЭ — явление нередкое. Подход банков зачастую основан на внутренней политике и рискоориентированности, а не на четких правовых основаниях. Например, компаниям, связанным с криптовалютами, даже при наличии лицензий могут отказывать без объяснения причин.

Бывают и другие ситуации. Например, когда бизнесу нужно получить бизнес-счет в банке на юридическое лицо из ОАЭ, но фактический контроль осуществляется бенефициаром из оффшорной юрисдикции. Такие структуры — даже если они полностью соответствуют требованиям налогового резидентства и прозрачности — вызывают подозрения и повышенное внимание со стороны банковских служб безопасности.

Таким образом, компании все чаще задумываются о том, чтобы зарегистрировать международный расчетный счет для бизнеса из ОАЭ параллельно с попыткой разместиться в местной банковской системе. Это позволяет избежать простоев, связанных с односторонними блокировками, расширить платежные возможности и оптимизировать валютные потоки.

В юридической практике я часто сталкиваюсь с кейсами, когда клиент уже прошел все процедуры открытия счета за рубежом для компании из Эмиратов, прежде чем ему удалось получить подтверждение от локального банка в Дубае или Абу-Даби. И это — не исключение, а новая норма для современного предпринимателя, стремящегося работать в разных юрисдикциях.

Финансовая система ОАЭ отличается высоким уровнем безопасности, широким выбором банков и благоприятными условиями обслуживания. Однако ее главная особенность — консерватизм и ориентация на долгосрочные отношения с клиентами, прошедшими внутреннюю аккредитацию. В большинстве банков требуется наличие:

- арендованного офиса в Эмиратах;

- резидентского визового пакета у бенефициара;

- локального номера телефона;

- бизнес-плана, согласующегося с лицензией и реальной деятельностью.

Все это усложняет открытие счета для иностранных владельцев, особенно если компания зарегистрирована в фризоне без физического присутствия. Даже если пакет документов полон, решение о подключении счета может затянуться до 6–8 недель.

В добавление к этому важно понимать: при малейшем отклонении от стандартной структуры — например, участии трастов, фондов или иностранных холдингов — вероятность отклонения резко возрастает. Банки в Эмиратах не работают по модели «по умолчанию одобряем». Наоборот, они исходят из презумпции отказа до полного подтверждения благонадежности.

Поэтому даже если цель — получить локальный счет, юридически оправданным шагом становится оформление расчетного счета на компанию из Объединенных Арабских Эмиратов в параллельной юрисдикции, где бизнес может начать функционировать без риска блокировок и сбоев в обслуживании.

Юридические барьеры: почему банки в ОАЭ отказывают в открытии корпоративных счетов

ОАЭ позиционируются как юрисдикция с развитой финансовой инфраструктурой, однако банковская система здесь действует в условиях жесткого регуляторного контроля, что порождает высокую долю отказов. Открыть корпоративный счет в ОАЭ юридически возможно, но на практике это удается не всем. Ключевая причина кроется не в формальном несоответствии компании законодательству, а в несовпадении ее профиля с внутренними банковскими стандартами оценки рисков.

Финансовые учреждения в Эмиратах применяют комплаенс-модель, основанную на многоуровневой проверке источников дохода, структуры владения, географии деятельности и деловой репутации. Каждая из этих составляющих должна быть не просто задекларирована, но и подтверждена конкретными документами. На практике большинство отказов связано с тем, что банковская проверка выявляет хотя бы один элемент, не укладывающийся в рамки допустимого риска.

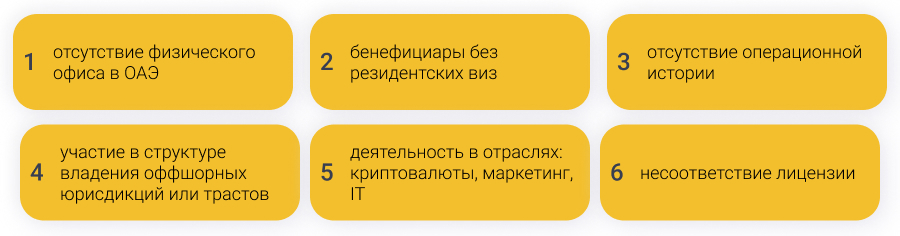

Наиболее частой формулировкой отказа является «неприемлемый риск» без дополнительной расшифровки. Это означает, что в глазах банка юридическое лицо не соответствует внутреннему профилю клиента. Отказ может быть вызван следующими обстоятельствами:

- отсутствие физического офиса на территории ОАЭ или наличие виртуального адреса;

- бенефициары без резидентских виз, не имеющие прочной связи с юрисдикцией;

- зарегистрированная деятельность, не имеющая операционной истории;

- участие в структуре владения оффшорных юрисдикций или трастов;

- деятельность в отраслях, признанных чувствительными: криптовалюты, маркетинг, IT;

- несоответствие лицензии заявленной операционной модели.

Даже при условии полного пакета учредительных документов и налоговой добросовестности компании может быть отказано в подключении. Комплаенс-процедура в Эмиратах включает не только проверку данных, но и субъективную оценку менеджеров по рискам. Эта модель оставляет значительное пространство для дискреционных решений, особенно при участии иностранных бенефициаров.

Для предпринимателей, столкнувшихся с ограничениями в местной системе, логичным шагом становится открытие иностранного банковского счета на юрлицо из ОАЭ в юрисдикции, где принятие решений более формализовано. В отличие от Эмиратов, банки ЕС и Великобритании используют типовые анкеты, работают по установленным срокам рассмотрения заявок и предоставляют возможность обжалования отказа или подачи повторной заявки при устранении оснований.

Компании, ведущие деятельность в сферах, воспринимаемых как повышенный риск, чаще всего сталкиваются с системными отказами. К ним относятся:

- проекты, работающие с цифровыми активами и криптооборотом (даже при наличии лицензии в ADGM или DIFC);

- IT-компании с распределенной командой и отсутствием офиса в ОАЭ;

- рекламные агентства, оказывающие услуги за пределами Эмиратов;

- маркетплейсы, работающие с фрилансерами и физлицами вне страны;

- стартапы без истории, основанные резидентами третьих стран;

- посреднические бизнесы без активных контрактов или оборотов.

Таким компаниям рекомендуется открыть мультивалютный счет для бизнеса из ОАЭ за границей, где процедура верификации строится не на геополитической оценке юрисдикции регистрации, а на анализе реальной бизнес-модели, структуры транзакций и источников средств.

Отдельное внимание банки в ОАЭ уделяют бенефициарному контролю. Если в цепочке собственников присутствует холдинговая компания, зарегистрированная на БВО, Сейшелах, Маршалловых островах или в других оффшорных зонах, проверка автоматически переводится в категорию повышенного риска. Даже наличие свидетельств налогового резидентства или раскрытия информации в рамках CRS не освобождает от необходимости объяснять структуру собственности в деталях. В такой ситуации часто предпочтительнее получить банковский счет в ЕС на компанию из Эмиратов, особенно если речь идет о планировании международных контрактов или работе с иностранными инвесторами.

Местные финансовые учреждения в ОАЭ не обязаны мотивировать свои отказы. В отличие от европейских юрисдикций, здесь нет процедуры апелляции, и повторная заявка в тот же банк, как правило, невозможна. Кроме того, факт отказа может быть отражен во внутренних базах данных, что затруднит взаимодействие с другими учреждениями, работающими в том же банковском холдинге.

Поэтому профессиональная стратегия часто включает изначальную подготовку не только к локальному комплаенсу, но и к возможному сценарию двойной подачи — локально и за рубежом. Это позволяет обеспечить непрерывность расчетной деятельности и сохранить стабильность клиентских операций.

Когда требуется второй счет: международная диверсификация для компаний из ОАЭ

Запрос на второй расчетный счет от юридического лица, зарегистрированного в ОАЭ, сегодня все чаще формируется не как реакция на отказ местного банка, а как осознанная бизнес-стратегия. В условиях глобализации, регулирования трансграничных потоков и роста требований к прозрачности структура с одним банком на юрисдикцию становится уязвимой. Это особенно актуально при работе с валютными рынками, международной клиентурой и участием в платежных системах, ориентированных на зоны, слабо интегрированные с банковской сферой Эмиратов.

Для предпринимателя, ориентированного на стабильность и бесперебойность операций, задача завести банковский счет для компании из ОАЭ в дополнительной юрисдикции становится не роскошью, а обязательным элементом управления платежными рисками. Ключевое отличие второго счета — в его функциональности: он может использоваться исключительно для внешнеэкономической деятельности, обслуживания партнерских программ, приема платежей от международных агрегаторов или как расчетная площадка в юрисдикции с иным регуляторным режимом.

Юридическое оформление параллельного банковского счета не противоречит законодательству ОАЭ. Напротив, в зависимости от структуры компании и территории ее регистрации (фризона, материк, оффшор), учредители вправе свободно открыть расчетный счет для юрлица, зарегистрированного в ОАЭ за пределами страны. Это допустимо при соблюдении требований по раскрытию конечных бенефициаров, подтверждению легального происхождения средств и наличии экономической сущности операций.

На практике мультибанковская стратегия включает:

- расчетный счет в ОАЭ — для контрактов с резидентами и локальных расходов;

- международный IBAN — для транзакций в долларах и евро;

- финтех-платформу — для оперативных переводов, конвертации и подключения API.

В юридической терминологии такая структура называется банковской диверсификацией, и она играет роль защитного механизма от избыточной зависимости от одной финансовой системы. В случае блокировки, затяжного комплаенса или технического отключения интерфейса в одном банке, бизнес не останавливается.

Комплаенс-среда в иностранных банках, особенно в ЕС и Великобритании, может оказаться более предсказуемой. При правильно составленном профиле клиента и подтвержденных экономических основаниях, юрлицо из Эмиратов может зарегистрировать корпоративный счет на компанию из ОАЭ без требования личного присутствия или местной регистрации. Это расширяет возможности выхода на новые рынки и снижает регуляторные ограничения при работе с контрагентами, не желающими переводить средства в банки Ближнего Востока.

Важным фактором является и валютная диверсификация. Большинство банков в ОАЭ открывают счета преимущественно в дирхамах и долларах. Однако если деятельность компании связана с Европейским союзом, расчеты в евро могут быть экономически более выгодными. Комиссии, валютные спреды и сроки зачисления в рамках SEPA-платежей существенно ниже, чем у трансграничных долларовых переводов.

Для юрлиц, работающих с несколькими рынками, доступ к мультивалютным инструментам напрямую влияет на маржинальность. Возможность открытия счета на бизнес из Объединенных Арабских Эмиратов в валюте, в которой формируется основной поток платежей, — это не просто удобство, а способ оптимизации трансакционных издержек.

С юридической точки зрения создание второго счета может быть закреплено на уровне внутренней политики компании. Это может быть положение о резервной платежной инфраструктуре, утвержденное решением участников или совета директоров. Такой документ служит основанием для финансового контроля и формирования трассируемости переводов при последующих аудиторских проверках или в рамках процедуры KYC в новом банке.

Чтобы минимизировать риски отказа, целесообразно заранее проанализировать следующие параметры:

- юрисдикция регистрации контрагентов и тип валют, в которых они оплачивают;

- наличие партнерских соглашений, предполагающих обязательный IBAN в ЕС;

- участие компании в международных платежных системах, требующих привязки к европейскому или британскому банку;

- отраслевые ограничения в ОАЭ (например, в отношении деятельности по перепродаже ПО, маркетинга, SaaS-решений);

- требования к верифицированной мультивалютной отчетности по внешнеторговым сделкам.

Построение финансовой модели, в которой один счет в Эмиратах дополняется альтернативной платежной точкой за границей, позволяет избежать простоев и санкционных ловушек. При этом важно соблюдать принцип юридической однородности — информация, предоставляемая при открытии счета на компанию из ОАЭ, должна соответствовать фактической структуре владения, финансовым потокам и модели монетизации.

Где открыть счет на компанию из ОАЭ: надежные юрисдикции с работающими инструментами

Юридическое лицо, учрежденное в Объединенных Арабских Эмиратах, вправе использовать инфраструктуру иностранных банков для организации расчетов. Однако при выборе подходящей страны важно учитывать не только формальные возможности, но и практическую реализуемость. Требуется анализ трех блоков: доступности банковского продукта для нерезидентов, скорости и стоимости подключения, а также надежности юрисдикции в контексте регулирования, правоприменения и автоматического обмена информацией.

Предприниматели, планирующие открыть корпоративный счет на компанию из ОАЭ за пределами Эмиратов, на практике сталкиваются с дисбалансом между декларативной «доступностью» банков и фактическими ограничениями. Значительное число учреждений заявляют о работе с нерезидентами, однако в реальности не принимают структуру, зарегистрированную в фризоне без реального офиса, без оборотов и с иностранным бенефициаром. Поэтому критерии выбора должны быть конкретизированы до уровня банковского регламента.

Рекомендуется ориентироваться на страны, которые:

- входят в систему SEPA, обеспечивая прямой доступ к евро-платежам;

- работают с иностранными компаниями без требования локальной регистрации;

- принимают корпоративные структуры, зарегистрированные в фризонах;

- предлагают цифровую подачу документов и онлайн-верификацию;

- соблюдают стандарты ЕС по AML/KYC, но без избыточного администрирования;

- имеют развитую сеть платежных систем и сервисов для бизнеса.

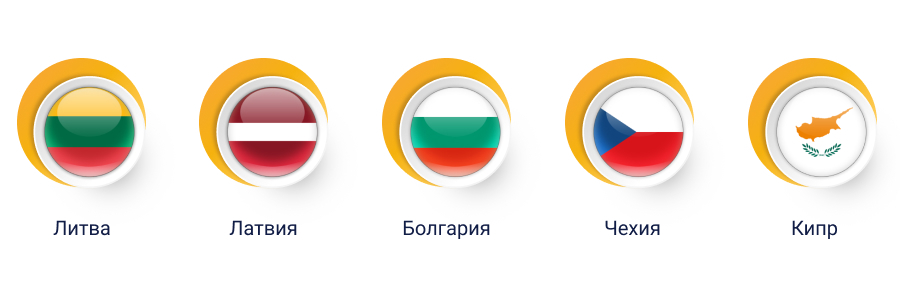

Компании, которым требуется зарегистрировать банковский IBAN в ЕС для компании из ОАЭ, обычно обращаются к банкам и платежным учреждениям Литвы, Латвии, Болгарии, Чехии и Кипра. Эти страны предоставляют достаточно лояльные условия для обслуживания компаний с международной деятельностью, при условии надлежащего документального подтверждения источников средств и прозрачности структуры.

Наличие англоязычной поддержки и понятных процедур в этих юрисдикциях снижает риск комплаенс-блокировок, особенно в тех случаях, когда заявитель может подтвердить:

- наличие контрактов с европейскими контрагентами;

- потребность в расчетах в евро;

- использование счета исключительно для деловой деятельности.

Юридическое сопровождение клиента на стадии подготовки позволяет корректно открыть счет на компанию из ОАЭ в банковской системе ЕС, минуя репутационно чувствительные зоны и банки, известные массовыми отказами. В частности, не следует обращаться в учреждения, входящие в группы с централизованным управлением рисками, где однотипные заявки отклоняются автоматически по стране регистрации или виду деятельности.

Для компаний, работающих в сфере логистики, IT, консалтинга, трейдинга или e-commerce, подходящей юрисдикцией может быть Литва. Здесь действуют как классические банки, так и лицензированные платежные учреждения, предоставляющие полноценные IBAN-счета, доступ к SWIFT и возможность интеграции с бухгалтерскими системами. Средний срок подключения составляет 5–10 рабочих дней, стоимость — от 100€ в год.

Ключевое преимущество таких стран — отсутствие требований к физическому присутствию. Предпринимателю не нужно регистрировать местное представительство, арендовать офис или получать визу. Достаточно предоставить:

- учредительные документы;

- выписку из реестра;

- сведения о бенефициарах;

- договоры с контрагентами;

- описание бизнес-модели.

Такая модель позволяет оформить бизнес-счет на юридическое лицо из Эмиратов дистанционно, при этом сохраняя основной центр управления и налоговой регистрации в ОАЭ. Финансовые учреждения при этом применяют гибкий комплаенс-подход, предполагающий индивидуальное рассмотрение кейса.

Юрисдикции с высокой степенью цифровизации позволяют пройти процесс идентификации без физического визита, через видеосвязь или использование eID-сервисов. Это особенно актуально для международных компаний, где бенефициар и директор находятся в разных странах, а деятельность носит распределенный характер.

Открытие счета на компанию из ОАЭ в Швейцарии: строгий контроль и высокая стабильность

Швейцария остается одной из наиболее надежных юрисдикций для размещения корпоративных активов, несмотря на высокий уровень входных требований. Финансовая система страны характеризуется устойчивостью, развитой нормативной базой и высокой степенью защиты клиентских средств. Это делает ее привлекательной для структур, ориентированных на долгосрочные расчеты, инвестиционные операции и конфиденциальность без нарушения принципов прозрачности. Открыть корпоративный счет в Швейцарии для компании из ОАЭ возможно при соблюдении ряда критериев, в том числе соответствия требованиям к источнику происхождения средств и деловой репутации бенефициара.

Банки Швейцарии проводят детальную проверку клиента до установления деловых отношений. Для юридических лиц, зарегистрированных в ОАЭ, первичный скрининг включает анализ организационно-правовой формы, географии деловой активности, действующих контрактов и корпоративной структуры. Основной интерес вызывает наличие экономического присутствия в регионе, откуда поступает основной доход, а также степень контролируемости цепочки владения.

Подход швейцарских банков основан на многоступенчатом анализе. Даже при наличии международной лицензии и прозрачной схемы деятельности учреждение имеет право отказать без объяснения причин, ссылаясь на внутреннюю политику оценки рисков. Однако в отличие от других стран, здесь существует устоявшаяся практика коммуникации с представителем клиента и возможность предварительной оценки досье до подачи официальной заявки. Такая модель позволяет заранее определить вероятность положительного решения.

Формы собственности, допустимые к обслуживанию, включают:

- компании, зарегистрированные на материковой территории ОАЭ;

- юрлица, учрежденные в свободных экономических зонах, при наличии реального офиса;

- международные холдинговые структуры с налоговым резидентством в ОАЭ;

- фонды и трасты, в которых сингапурская или эмиратская компания выступает управляющим или учредителем.

Минимальный депозит при открытии зарубежного счета компании из ОАЭ в швейцарском банке варьируется от 250 000 до 1 000 000 швейцарских франков (примерно от 275 000 до 1 100 000$), в зависимости от статуса учреждения (private, commercial, investment) и требований к поддержанию средней остаточной суммы. Дополнительно может взиматься годовая комиссия за сопровождение счета в размере от 0,5 до 1% от активов.

Швейцарские банки, как правило, не предоставляют мультивалютный счет без предварительного due diligence на каждую валютную пару. Это означает, что при желании работать в USD, EUR и CHF потребуется представить обоснование соответствующих расчетов. Для заявителя это включает в себя предоставление договоров, инвойсов, письменных объяснений назначения платежей.

Процедура получения счета длится от 4 до 8 недель. Решение принимается после проведения полной комплаенс-проверки, включая проверку деловой репутации учредителей и истории компании. В ряде случаев банк вправе запросить личную встречу с клиентом или его доверенным представителем, либо провести видеоконференцию с целью идентификации и обсуждения бизнес-модели. При успешном завершении всех этапов клиент получает доступ к системе управления средствами и персонального менеджера.

Компании, которым требуется получить международные реквизиты счета для бизнеса из ОАЭ, рассматривают Швейцарию как стратегическую юрисдикцию для обслуживания ключевых расчетов, особенно при работе с долгосрочными инвестиционными проектами или высокорисковыми рынками, где требуется повышенная защита капитала.

Юридически получить расчетный счет для компании из Эмират в банке Швейцарии означает выполнение всех обязательств по автоматическому обмену информацией, подписанному Швейцарией в рамках CRS. Это обязывает клиента указывать валидный налоговый номер, подтверждать налоговое резидентство и предоставлять структуру владения с полной детализацией. Невыполнение этих условий ведет к немедленному отказу или блокировке существующего счета.

С учетом указанных параметров, открытие счета в Швейцарии требует серьезной предварительной подготовки и участия профессиональных консультантов, знакомых с внутренними требованиями конкретных банков и особенностями деловой практики в данной юрисдикции.

Сингапур как альтернатива: открыть корпоративный счет на эмиратскую компанию в азиатском банке

Сингапур представляет собой одну из немногих азиатских юрисдикций, сочетающих высокие регуляторные стандарты с лояльностью к нерезидентским структурам. Финансовый сектор этой страны построен на принципах надежности, строгого комплаенса и международной совместимости. Для бизнеса из Объединенных Арабских Эмиратов, стремящегося к диверсификации платежных инструментов в рамках азиатского региона, открыть банковский счет в Сингапуре на компанию из ОАЭ — это стратегический шаг, обеспечивающий прямой доступ к азиатским расчетам, стабильную инфраструктуру и высокую репутационную оценку со стороны международных партнеров.

Подход сингапурских банков к юридическим лицам из-за рубежа базируется на многоуровневом анализе юридической структуры, отрасли, происхождения средств и профиля бенефициаров. При этом акцент делается не столько на географической принадлежности бизнеса, сколько на наличии экономической сути и документально подтвержденной логики денежного потока. Это позволяет завести зарубежный бизнес-счет для компании из ОАЭ, действующей в сфере торговли, консалтинга, IT, логистики и управления активами, при условии корректной подготовки заявки.

Условия банков варьируются в зависимости от финансового учреждения. Основные игроки рынка, такие как DBS, OCBC, UOB, Standard Chartered, работают с нерезидентскими компаниями при условии предоставления полного пакета документов и прохождения интервью.

Для сингапурских банков крайне важна прозрачность владения и соответствие налоговому резидентству. При выявлении в цепочке структуры бенефициаров офшорных элементов (BVI, Belize, Seychelles), большинство банков отказываются рассматривать заявку, за исключением случаев, когда такая структура сопровождается международным налоговым резидентством с подтвержденными обязательствами.

Минимальный рекомендованный оборот, позволяющий рассчитывать на положительное решение по заявке, составляет от 250 000 SGD в год (примерно 185 000$). Банки ожидают, что клиент продемонстрирует не только наличие контрактов, но и активную операционную деятельность, подтвержденную поступлениями, налоговыми отчетами и деловой перепиской.

Для компаний, планирующих регистрацию корпоративного счета в иностранной юрисдикции для бизнеса из Эмират, Сингапур предлагает следующие преимущества:

- стабильная правовая среда, основанная на английском общем праве;

- высокие стандарты защиты персональных данных;

- прямой доступ к банкам с международной корреспондентской сетью;

- развитая цифровая инфраструктура (онлайн-банкинг, API-интеграции);

- отсутствие валютного контроля;

- возможность мультивалютного обслуживания.

Процедура открытия счета включает личное интервью или видеоконференцию с менеджером, подачу корпоративных и финансовых документов, заполнение банковских форм и анкет по вопросам AML/CTF. Срок рассмотрения заявки — от 10 до 20 рабочих дней. В ряде случаев возможна проверка офиса или адреса регистрации, особенно при заявленной деятельности, предполагающей физическое присутствие.

Если компания использует в своей структуре номинальных директоров или акционеров, банк вправе отказать на стадии проверки, даже при наличии всех корпоративных документов. В таких случаях заявителю рекомендуется реструктурировать юридическую модель перед подачей.

Налоговые последствия при открытии банковского счета на бизнес из ОАЭ в Сингапуре не наступают автоматически. Юридическое лицо сохраняет налоговое резидентство в ОАЭ, если не создает постоянного представительства в Сингапуре. Однако банковская отчетность может быть передана в рамках автоматического обмена по CRS, если клиент декларирует наличие контроля со стороны сингапурской налоговой системы.

С учетом вышеуказанных параметров, доступ к сингапурскому банкингу требует детальной подготовки и соблюдения регуляторных требований. От качества составленного досье, логики документации и согласованности представленных сведений зависит результат рассмотрения. Ошибки на предварительном этапе могут привести к отказу, после чего повторная подача в тот же банк становится невозможной.

Открытие счета на компанию из ОАЭ в странах ЕС: разумный баланс между регуляцией и доступностью

Европейский союз сохраняет статус одной из наиболее технологичных и нормативно устойчивых зон для регистрации корпоративных счетов. Несмотря на наличие формализованной комплаенс-процедуры и ужесточенного регулирования в части AML-проверок, ряд европейских стран демонстрируют лояльность к нерезидентским клиентам при условии соблюдения стандартов прозрачности и подтверждения деловой активности. Для юридических лиц, зарегистрированных в Эмиратах, открыть корпоративный счет в Европе для компании из ОАЭ — это не исключение, а допустимая практика, реализуемая в рамках правовых механизмов ЕС.

На практике банки и платежные учреждения в таких странах, как Литва, Латвия, Кипр и Чехия, активно работают с международными структурами, в том числе с бизнесами, учрежденными в свободных экономических зонах ОАЭ. Это обусловлено тем, что компании из Эмиратов, как правило, не попадают в санкционные списки, не участвуют в непрозрачных схемах, а налоговая политика ОАЭ в ряде случаев даже предпочтительнее с точки зрения отчетности и обмена данными. Для доступа к европейскому банковскому обслуживанию юридическое лицо должно пройти стандартную процедуру идентификации, раскрыть источники дохода, предоставить документацию по структуре владения и объяснение характера операций.

Получить международный расчетный счет для бизнеса из ОАЭ возможно через классические банки, а также через лицензированные EMI, действующие в рамках директивы PSD2. Последние предоставляют идентичный функционал: собственный IBAN, подключение к SWIFT, мультивалютные расчеты и интеграцию с бухгалтерскими системами. В отличие от банков, требования к входу в EMI менее жесткие, а скорость рассмотрения выше.

В выборе подходящей юрисдикции решающее значение имеют не только регуляторные параметры, но и скорость отклика, доступность онлайн-банкинга, прозрачность сборов, а также языковая совместимость. Для компаний, где управление ведется на английском языке, важно наличие англоязычного интерфейса и поддержки, включая документацию и сопровождение на стадии проверки.

Наличие у компании регистрации в фризоне не является препятствием к подключению, если дополнительно предоставлены:

- действующая лицензия;

- физический адрес и договор аренды;

- налоговый номер в ОАЭ (TRN);

- финансовые отчеты или банковские выписки.

С учетом этих факторов, завести иностранный банковский счет на эмиратскую фирму возможно при условии, что структура юридически понятна, средства имеют легальное происхождение, а планируемые транзакции не вызывают подозрений у комплаенс-отдела. Для банков и EMI из Литвы и Латвии важна цифровизация — они принимают документы в электронном виде, допускают подписание договоров онлайн и используют видеоконференции для подтверждения личности.

Компании, стремящиеся организовать платежный счет в зарубежном банке для компании из ОАЭ, ориентируются, в первую очередь, на скорость подключения, надежность юрисдикции, а также уровень ее интеграции с международными расчетными системами. В ряде случаев выбор падает на Кипр — страну с англоязычным документооборотом, сильной банковской традицией и хорошей репутацией среди международных трейдинговых структур. Для небольших и средних компаний, у которых нет физического присутствия в Европе, подходящей платформой становится Чехия, где активно развиваются финтех-платформы с функционалом, аналогичным традиционным банкам.

Ключевые преимущества регистрации счета в ЕС для компании из ОАЭ:

- прямой доступ к SEPA-платежам и сниженные комиссии за транзакции в евро;

- минимальные ограничения по валютному контролю;

- правовая защита клиентов в рамках директив PSD2 и GDPR;

- расширенные опции для мультивалютного расчета;

- возможность дистанционного обслуживания;

- гибкий подход к компаниям с активной операционной деятельностью;

- поддержка иностранных юридических лиц, зарегистрированных в экономических зонах с репутацией низкого риска.

Банки вправе затребовать обоснование назначения счета, в том числе детализацию клиентской базы, описания сервисов, лицензий и структуры доходов. Если юридическое лицо предоставляет неполный или внутренне противоречивый пакет, заявление будет отклонено без возможности повторной подачи.

Для тех, кто стремится получить международные реквизиты счета для бизнеса из Эмират, оформление счета в ЕС — это надежный способ создать прозрачную платежную платформу, ориентированную на стабильность, нормативную предсказуемость и цифровую доступность. При этом регистрация в Европе не влечет автоматической налоговой резидентности, если отсутствует постоянное представительство, персонал и центр управления. Это позволяет сохранить статус резидента ОАЭ и воспользоваться преимуществами обеих юрисдикций без налогового конфликта.

Альтернативы традиционным банкам: EMI и финтех-платформы для компаний из ОАЭ

Рост требований со стороны банков к корпоративным клиентам и увеличение сроков комплаенс-проверок привели к активному распространению платежных решений, предлагаемых небанковскими структурами. Электронные платежные учреждения (EMI — Electronic Money Institutions), лицензированные в ЕС и Великобритании, стали важной альтернативой классическому банковскому обслуживанию для компаний, зарегистрированных в третьих юрисдикциях. Возможность открыть расчетный счет для компании из ОАЭ в платежной системе без физического присутствия и территориальной привязки делает данный инструмент особенно востребованным среди предпринимателей, ведущих деятельность онлайн или в международных форматах.

В отличие от банков, EMI не принимают депозиты и не выдают кредиты, но обладают полным функционалом расчетного счета. На счет, открытый в платежной системе, возможно зачисление средств, осуществление переводов в пределах SEPA и SWIFT, привязка к платежным шлюзам и интеграция с бухгалтерией. Большинство платформ поддерживают мультивалютный режим, открывая субсчета в EUR, USD, GBP и других валютах, что обеспечивает гибкость в управлении платежными потоками.

Юридическим лицам, заинтересованным открыть счет для эмиратской компании за рубежом, EMI дают возможность обойти формальные ограничения, действующие в банковской системе. Для регистрации достаточно пройти верификацию, предоставить учредительные документы, описать структуру компании и объяснить экономическую суть операций. Ключевым критерием принятия решения становится не страна регистрации клиента, а полнота предоставленного профиля и соблюдение требований AML/KYC.

Средний срок подключения — от 3 до 10 рабочих дней, в зависимости от платформы. Процесс включает:

- заполнение анкеты и профиля компании;

- подачу комплекта учредительных документов;

- раскрытие бенефициаров;

- идентификацию директора;

- согласование тарифного плана;

- загрузку подтверждающих деловую активность файлов (сайта, контрактов, презентаций).

Для оформления доступа к платежной инфраструктуре можно оформить расчетный счет в иностранной юрисдикции на компанию из ОАЭ в таких популярных EMI, как Paysera, Wise Business, Intergiro, Airwallex, Genome, Payhawk. Большинство из них зарегистрированы в Литве, Великобритании и Болгарии и работают в рамках европейской платежной директивы PSD2. С точки зрения правового статуса, они поднадзорны Центральному банку соответствующей страны и обязаны хранить клиентские средства на сегрегированных счетах.

Список ситуаций, в которых использование EMI является целесообразным:

- компания работает в сфере онлайн-услуг и получает платежи от физических лиц из разных стран;

- требуется быстрый запуск платежной инфраструктуры без задержек, связанных с банковским комплаенсом;

- бизнес взаимодействует с агрегаторами, маркетплейсами и платформами, требующими IBAN в ЕС;

- у компании нет физического офиса, и деятельность ведется распределенной командой;

- организация нуждается в мультивалютной схеме без фиксированного остатка или высокой платы за обслуживание;

- юридическое лицо зарегистрировано в экономической зоне, не входящей в перечень приоритетных для европейских банков;

- присутствует отказ от банка, и требуется резервный платежный канал с минимальными требованиями к входу.

Для структур, стремящихся завести международный банковский счет для бизнеса из ОАЭ с минимальными затратами по времени, EMI становятся рабочим инструментом, особенно на раннем этапе. Однако при этом важно учитывать: такие платформы ограничены в объемах операций, не предоставляют гарантий возврата средств, а в некоторых случаях не работают с высокорисковыми отраслями. При превышении лимитов или получении жалоб от контрагентов транзакции могут быть приостановлены без предварительного уведомления.

Платежные системы обязаны участвовать в обмене информацией в рамках CRS, и данные клиентов, зарегистрировавших IBAN, могут быть переданы в налоговые органы ОАЭ. Поэтому юридическое оформление таких счетов должно учитывать риски автоматического раскрытия, а также потенциальное дублирование отчетности при одновременном использовании банковского и небанковского каналов.

Если структура бизнеса соответствует критериям EMI, регистрация счета становится быстрым, гибким и законным способом получить доступ к зарубежному банковскому счету для компании из Эмиратов, минуя сложности локального банкинга. Подходящие платформы можно выбирать на основе требований к валютам, лимитам, интеграции и типу операций, которые будут совершаться через платежный инструмент.

Юридические и налоговые аспекты: что учитывать при открытии зарубежного счета на компанию из ОАЭ

Перед тем как инициировать открытие зарубежного счета компании из ОАЭ, целесообразно проанализировать правовые последствия таких действий. Несмотря на то, что действующее законодательство Эмиратов не запрещает размещение корпоративных средств на иностранных счетах, существуют обязательства по уведомлению и требованиям к финансовой отчетности. Игнорирование этих норм может привести к блокировке транзакций, нарушению налогового статуса или претензиям со стороны банков-корреспондентов.

Компания, зарегистрированная в ОАЭ, должна определить, не создает ли использование иностранного расчетного счета постоянного представительства в другой юрисдикции. Согласно нормам международного налогообложения, размещение активов за рубежом не влечет автоматического изменения налоговой резидентности, если отсутствуют признаки реальной хозяйственной деятельности за пределами ОАЭ. Однако ряд стран трактует наличие счета, зарегистрированного в местной банковской системе, как возможное основание для рассмотрения вопроса о фактическом месте ведения бизнеса.

Для юрлиц, планирующих открыть корпоративный счет для компании из Эмират в ЕС, Великобритании, Сингапуре или Швейцарии, необходима подготовка следующих элементов правовой позиции:

- письмо о налоговой резидентности в ОАЭ (Tax Residency Certificate), оформленное через Федеральное налоговое управление;

- обоснование экономической необходимости счета (например, валютная диверсификация, работа с международными клиентами, участие в платежных системах);

- внутренние протоколы совета директоров или решения участников о назначении зарубежного банка платежной платформой компании;

- положение об учетной политике, фиксирующее правила ведения мультибанковской модели.

Банки и платежные платформы, с которыми компания взаимодействует, обязаны соблюдать положения об автоматическом обмене информацией (CRS) и, как следствие, передавать данные о бенефициарах, остатках и операциях в налоговые органы страны, где клиент является налоговым резидентом. Это означает, что при регистрации счета необходимо указать действующий TIN, соответствующий эмиратскому резидентству. Отсутствие или недействительность этого номера может стать основанием для отказа в обслуживании или блокировки действующего счета.

Для минимизации рисков юридически целесообразно зарегистрировать международный счет на юрлицо из ОАЭ, обеспечив полное соответствие внутренним стандартам корпоративного контроля, включая правила комплаенса, AML и KYC. Внутренние регламенты компании должны предусматривать возможность ведения операций через иностранные счета, включая разграничение по источникам поступлений и направлениям платежей.

Рекомендуется провести правовую диагностику структуры перед тем, как оформить внешний корпоративный счет для фирмы из Эмират. В нее входит:

- анализ корпоративных документов (устав, решения участников, структура владения);

- проверка соответствия заявленной деятельности и реально осуществляемых операций;

- аудит договорной базы на предмет бенефициаров и условий расчетов;

- подтверждение отсутствия налоговых обязательств в юрисдикции расположения счета;

- составление юридического заключения по возможности регистрации счета без утраты налогового резидентства в ОАЭ.

Если структура компании включает иностранных участников, трасты или номинальных держателей акций, потребуется отдельное обоснование прав контроля и пояснение механизма управления. Наличие нескольких уровней владения без прозрачности вызовет вопросы при проверке и может привести к отклонению заявки на счет.

Также необходимо учитывать, что банковское обслуживание за границей на бизнес из ОАЭ может повлечь обязанность ведения двойной финансовой отчетности. Особенно это актуально для компаний, ведущих деятельность в зонах с налоговыми льготами. В случае, если обороты проходят исключительно через зарубежный счет, а отчетность в ОАЭ нулевая, контролирующие органы вправе запросить пояснение источников происхождения средств и оценить действительность заявленного статуса налогоплательщика.

Система корпоративного налогообложения в ОАЭ изменилась с 1 июня 2023 года: теперь компании, зарегистрированные в материковой части или в фризоне и не подпадающие под льготный режим, обязаны уплачивать налог на прибыль по ставке 9% с годового дохода, превышающего 375 000 AED (около 102 000$). При этом доступ к иностранному счету сам по себе не освобождает от налогового учета, если средства получены в рамках налогооблагаемой деятельности. Компании обязаны учитывать в декларации поступления как из локальных, так и из международных источников, включая те, что проходят через зарубежные платежные платформы.

По этой причине любые действия, связанные с открытием зарубежного счета компании из ОАЭ, должны предваряться юридической экспертизой, включающей анализ применимого права, международных соглашений об избежании двойного налогообложения и положений об автоматическом обмене финансовой информацией. Только в этом случае можно обеспечить устойчивую правовую позицию, не подвергая компанию рискам налоговых доначислений, блокировок и претензий со стороны банковских и государственных структур.

Профессиональная помощь при оформлении счета на компанию из ОАЭ: сопровождение под ключ

Оформление платежного инструмента за пределами ОАЭ требует не только юридической точности, но и глубокого понимания банковских процедур конкретной юрисдикции. Ошибки в подаче заявки, неполные документы, нестыковки в досье бенефициаров — все это приводит к отказам, затягиванию сроков или автоматическому отклонению без права повторного обращения. Поэтому при реализации стратегии выхода на международный банкинг все чаще используется сопровождение открытия счета на компанию из ОАЭ со стороны юридических консультантов, специализирующихся в области трансграничного финансового права.

Процесс работы делится на несколько ключевых этапов. На первом — проводится правовой и операционный аудит компании. В рамках анализа оцениваются корпоративные документы, структура владения, наличие или отсутствие оффшорных звеньев, характер бизнес-модели, финансовые потоки, страна резидентства конечных бенефициаров. На основании полученной информации подбирается список юрисдикций и банков, подходящих под конкретные цели клиента. Это может быть классический банк, EMI или специализированный расчетный провайдер.

Второй этап — подготовка документов. Сюда входит:

- оформление апостилированных и нотариально заверенных копий учредительных документов;

- формирование корпоративного пакета (устав, решения, реестры акционеров);

- составление бизнес-описания в свободной форме, адаптированного под банковские стандарты;

- подготовка резюме и паспортов бенефициаров;

- получение налогового резидентства в ОАЭ (TRC или аналогичного подтверждения);

- составление легализованных договоров с контрагентами, служащих основанием экономической активности.

На третьем этапе организуется коммуникация с банком. Задача консультанта — обеспечить корректную подачу и сформировать аргументированную позицию для положительного решения. Это включает в себя заполнение анкет, структурирование заявок, контроль сроков, участие в видеособеседованиях с банковскими менеджерами, юридическое сопровождение процесса верификации.

Многие учреждения устанавливают внутренние лимиты по странам или секторам риска. При прямой подаче без учета этих ограничений вероятность отклонения превышает 60%. Только наличие достоверной информации о текущих политиках конкретного банка позволяет оформить зарубежный счет для бизнеса из ОАЭ с высокой степенью уверенности. Профессиональные консультанты регулярно обновляют эти сведения через закрытые юридические каналы, участвуют в правовых форумах и получают доступ к внутренним банковским регламентам.

Дополнительную ценность представляет пострегистрационное сопровождение. Оно включает:

- адаптацию клиента к интерфейсу платежной платформы;

- контроль за прохождением периодического комплаенса;

- подготовку обновленных KYC-форм;

- помощь в повторном подтверждении источников средств;

- анализ транзакционной активности и отчетности в рамках AML.

Юридически корректная структура, полная документация и профессиональное сопровождение позволяют не только консультации и оформление банковских услуг для юрлица из ОАЭ, но и минимизируют риск включения в негативные базы данных, ограничения доступа к корреспондентским расчетам или одностороннего расторжения договора банком. Практика показывает, что наличие внешнего координатора, действующего в интересах клиента, повышает шанс на одобрение почти в два раза.

Профессиональное сопровождение также предусматривает юридическую защиту клиента в случае отказа. Это может включать подачу возражения, смену платформы, формирование альтернативной стратегии доступа к банковскому обслуживанию. Такая модель особенно востребована при необходимости открыть корпоративный счет за рубежом для компании из Эмират, когда компания ведет деятельность в высокорисковых секторах или на приграничных рынках.

Заключение

Оформление банковского счета для эмиратского бизнеса за пределами национальной юрисдикции больше не является исключением или экстренной мерой. Это — часть зрелой стратегии, направленной на обеспечение устойчивости платежной инфраструктуры, снижение операционных и валютных рисков, а также соблюдение трансграничных нормативов. В условиях глобального комплаенса и автоматического обмена налоговой информацией, предприниматель из ОАЭ обязан действовать в рамках формализованных процедур, но с учетом интересов бизнеса и допустимой гибкости.

Регистрация второго, резервного или мультивалютного счета в иностранной юрисдикции требует системного подхода. На практике это означает не просто подачу заявки, а тщательное проектирование юридической архитектуры, верификацию источников капитала, адаптацию бизнес-модели к требованиям конкретного банка или EMI. Только при такой проработке процедура будет эффективной и не станет источником регуляторных претензий в будущем.

Источник: https://ybcase.com