Сколько прибыли должен давать бизнес, чтобы за него заплатили?

Сколько прибыли должен давать бизнес, чтобы за него заплатили?

Хотелось бы, ради уточнения позиции автора, еще раз пояснить, что времена универсалов – интеллектуалов давно прошли. Это означает, что эффективно работающий механизм – это результат кропотливого и взаимовыгодного сотрудничества некоторого количества узких специалистов, профессионалов в какой-то одной (или нескольких смежных) области.

Одной из групп таких профессионалов являются консультанты по управлению. Их ценность, прежде всего, состоит в том, что они обладают достаточно универсальным подходом в исследовании бизнеса, выявлении ошибок и недостатков управления им, выборе инструментов повышения эффективности в рамках строгого системного подхода.

Как часто мы, консультанты, наблюдаем крах хороших начинаний и замыслов! Как редко бизнесмены могут предусмотреть и предупредить такие неблагоприятные явления! Либо мы не видим рисков, либо не умеем с ними жить. Бесспорно, конечная цель любых усилий владельца бизнеса может быть описана кратко:

Потеря связи стратегических целей и текущих задач является самым ярким примером потери качества управления бизнесом. Трудности заключаются не только в том, чтобы понять эти долгосрочные цели, но в том, чтобы, поставив их, не терять контроля над всеми процессами в компании. Соответственно, с другой стороны, имея, что называется, в руках все ниточки управления операционной деятельностью компании, уметь в любой момент времени обнаружить любое неблагоприятное отклонение текущих показателей от генерального направления.

Одним из способов построения такой системы обратной связи является моделирование и сценарный анализ событий. Тогда становится понятным, как, где и что должен наблюдать руководитель, чтобы «держать руку на пульсе».

Предлагаемая модель состоит, как минимум, из двух частей:

А). Так называемое дерево стратегических целей,

Б). Инструментарий операционного анализа.

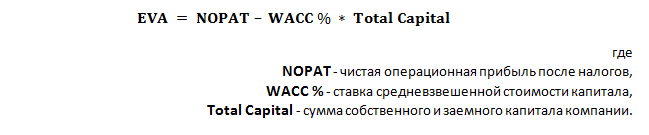

За основу модели стратегических целей предлагается взять широко известную в профессиональной среде парадигму добавленной экономической стоимости EVA (Economic Value Added).

В общем виде, место показателя EVA можно определить следующим образом: это разница между экономическими выгодами и экономическими потерями компании.

Аналитическое выражение данного показателя выглядит следующим образом:

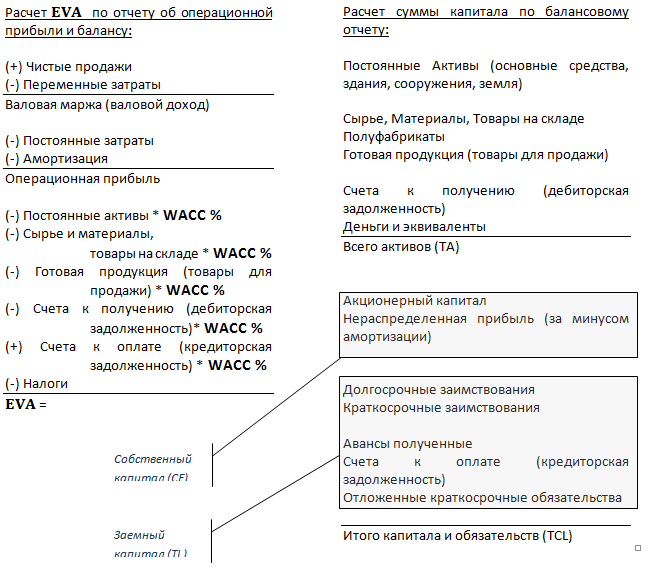

Чистая операционная прибыль (самый простой в определении член выражения) вычисляется на основе Отчета о прибылях и убытках компании, а общая сумма затрат на капитал – по Балансовому отчету.

Главное на этом этапе – это понимание того, что исходные данные для вычислений берутся из тех регистров учета, которые наиболее полно отражают реальное состояние дел в компании. Это могут быть регистры бухгалтерского, управленческого учета или финансового учета, основанного на принципах международных или общепринятых стандартов учета (МСФО, IFRS, GAAP). Как и когда имеет смысл организовывать тот или иной вид оперативного учета и перспективного планирования – это тема отдельного исследования в каждом конкретном случае для конкретного бизнеса.

Итак, исходные данные для расчетов:

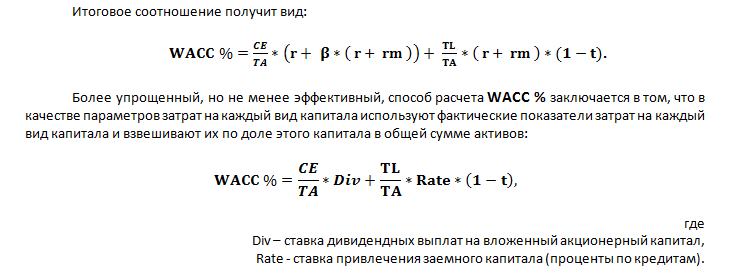

Для целей расчета средневзвешенной стоимости (затрат) капитала WACC % можно использовать два способа:

- по рыночной рентабельности активов,

- по фактическим затратам на собственный и привлеченный капитал.

Методология расчета WACC % по рыночной рентабельности активов предусматривает использование таких показателей, как:

- долгосрочная безрисковая ставка вложений (инвестиций) на финансовых рынках r,

- так называемая величина рыночной корреляции бета β,

- ставка премии инвестиций в компании данного типа к рынку rm,

- ставка налога на доходы t.

Итоговое соотношение получит вид:

Ставка дивидендных выплат – это сумма желательных доходов от бизнеса, выраженная в процентах к сумме вложенного капитала.

Например, вложив в бизнес (как акционер) собственных денег в сумме 100 тыс. руб., мы желаем по итогам каждого отчетного года получать 150 тыс. руб. на потребление. Следовательно , ставка дивидендных выплат составит 150/100 * 100% = 150%. Если при этом сумма всех активов (валюта баланса) составит 500 тыс. руб., ставка налога на доходы – 20%, а ставка кредитования 25% годовых, то итоговая величина средневзвешенных затрат на капитал составит:

Исходя из полученного результата расчетов и предположив, что бизнес находится в условиях нулевой экономической добавленной стоимости (т.е. , и бизнес не имеет экономических преимуществ, а только номинальную прибыльность), рассчитаем требуемую годовую чистую операционную прибыль (после уплаты налога на доходы):

что составляет довольно-таки существенный результат.

При безопасном уровне операционного риска (операционный рычаг – это соотношение валового дохода и чистой прибыли), равном OL = 3, требуемый валовой доход (валовая маржа) от продаж должен составить, как минимум

GM = 230 * 3 =690 тыс. руб.,

что при 50%-ной рентабельности продаж (Рентабельность продаж – коэффициент, равный отношению прибыли от реализации (валовой маржи) продукции к сумме полученной выручки) соответствует сумме продаж:

Естественно, что данная выручка должна быть исчислена без всякого НДС, без налога с продаж, а также в выручке не должно быть скидок, возвратов и брака. Ведь мы используем Чистые Продажи.

А вот теперь вопрос: можно ли организовать бизнес с подобной эффективностью (собственные вложения – 100 тыс. руб., привлечены кредиты в сумме 400 тыс. руб. под 25% годовых, ожидаемые дивиденды – 150 тыс. руб.)?

Главное допущение, которое мы сделали, - это тот факт, что бизнес находится в условиях нулевой экономической добавленной стоимости (т.е. , и бизнес не имеет экономических преимуществ, а только номинальную прибыльность).

Это означает, что стоимость такого бизнеса равна 0.

Парадокс: бизнес генерирует прибыль, а продать его можно только бесплатно.

Как сделать бизнес привлекательным?

Один из способов представлен ниже.

Пусть мы снизили ставку дивидендных выплат до 50%. Бизнес рассчитан на получение одинаковой прибыли в течение 5 лет.

Тогда

Анализ всех факторов и показателей дает следующий ежегодный результат:

Принимаемый при расчетах стоимости бизнеса фактор дисконтирования:

Это значит, что продажа этого бизнеса сегодня может принести Вам

Уже не бесплатно!

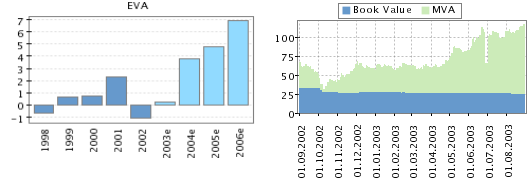

Аналогичный пример связи положительной EVA и рыночной стоимости компании Aldata Solution (тиккер гонконгской фондовой биржи ALD1V.HSE):

Имеет смысл подумать...

А есть и другие примеры http://www.valuatum.com/valuation/page01.shtml

Но – самое интересное состоит в том, что, используя этот инструментарий, можно построить высокоэффективную систему сбалансированных показателей (BSC) и ключевых показателей эффективности (KPI), систему Управленческого учета, завязанную на бизнес-процессы и задачи, каждая из которых найдет свое отражение в EVA.