Depositphotos

IAB Russia представил результаты исследования российского рынка интернет-рекламы «IAB Russia Digital Advertisers Barometer 2017», в рамках которого специалисты изучили основные тренды на рынке и особенности развития сегмента. Более половины брендов заявили, что доля digital-рекламы в их маркетинговых бюджетах увеличивается. В среднем на digital в 2017 году тратится около 38% бюджета. Доля интерактивной рекламы за два года выросла на 8 процентных пунктов.

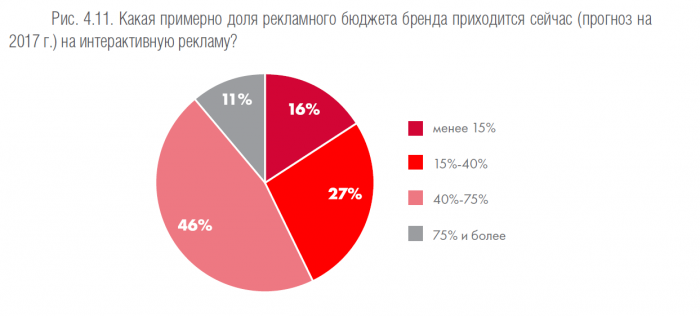

Динамика интерактивных бюджетов 2016-2017 гг.

Бюджеты на интерактивную рекламу продолжают расти. Тридцать восемь процентов респондентов в 2016 г. увеличили и 41% (прогноз) в 2017 году планируют увеличить свои digital бюджеты.

Резкий рост замедлился в два раза: с 11% в 2014 до прогнозируемых 21% в 2017 году выросла доля компаний, чей рекламный бюджет не меняется. Доля компаний, чей бюджет ежегодно растет на 20% и больше, сократилась с 33% в 2014 г. до 16% в 2017 году (прогноз).

Динамика роста интерактивных бюджетов совпадает с динамикой роста бюджетов на рекламу в целом. Сравнивая ожидания 2016 года и факт 2016 года, можно отметить, что рекламодатели были более агрессивны в своих оценках роста бюджета, чем получилось в действительности.

Среди тех, кто планирует увеличить свои бюджеты больше онлайн-компаний, компаний-провайдеров сервисов, FMCG-компаний и онлайн-ритейлеров. 16% компаний в среднем по рынку планируют увеличить свои бюджеты на интерактивную рекламу на 20% и больше.

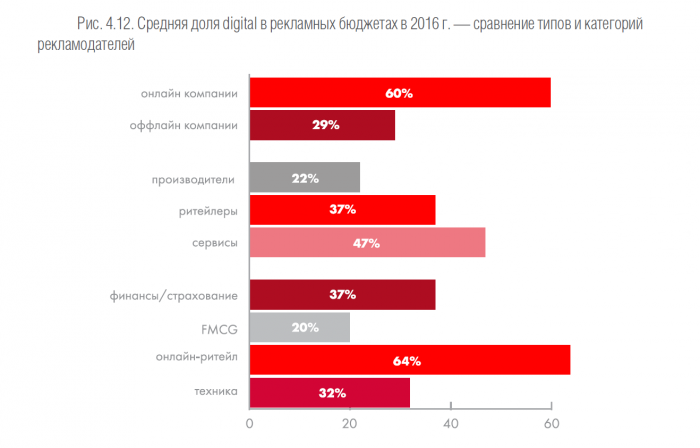

Доля digital

Доля интерактивной рекламы растет у всех типов компаний. Особенно она велика у онлайн-компаний и компаний-провайдеров сервисов.

Основными драйверами роста остаются эффективность digital рекламы (№1 для офлайн-компаний) и возможности ретаргетинга/ремаркетинга (№1 для онлайн-компаний), а также рост пользования мобильными устройствами.

Среди драйверов роста доли онлайна были названы: возможности динамического таргетинга, быстрый рост аудитории мобильного интернета, снижение эффективности традиционной рекламы, богатый выбор целевых аудитория для таргетинга, рост количества пользователей Интернета.

Подавляющее большинство (83%) высказали мнение, что интернет-реклама эффективнее, если ее использовать с другими медиа. 78% отметили, что без использования сервисов сквозной аналитики digital-кампании малоэффективны. 73% замечают, что технологии интернет рекламы не сложны для понимания.

Касательно перспектив интерактивной рекламы: в ближайшие годы вся интернет реклама станет таргетированной (70%), через несколько лет основная часть интернет рекламы уйдет на смартфоны и планшеты (68%) и деление на обычную интернет-рекламу и на мобильную практически исчезнет (65%).

Эксперты делают выводы, что использование интернет рекламы не позволяет полностью отказаться от других видов рекламы. В России интерактивная реклама сможет догнать ТВ-рекламу по объему бюджетов.

Многообразие digital

Баннер остается самым используемым digital-форматом, таргетированная реклама в соц. сетях стала вторым по популярности рекламным форматом.

Рейтинг форматов зависит от типа компании:

- У онлайновых компаний и сервисов на первом месте «контекст», потом таргетированная реклама в соц.сетях, потом CPA/лидогенерация и мобильная реклама;

- У производителей лидируют «визуальные» форматы – баннеры, таргетированная реклама в соц.сетях, спонсорство и digital video.

По сравнению с прошлыми опросами растет использование digital video, mobile video и нативной рекламы. Увеличение доли планируется у различных видео форматов, mobile, рекламы в соц.сетях и нативной рекламы. Наиболее популярными из сравнительно новых технологий являются ретаргетинг, алгоритмизированные закупки и нативная реклама.

Большой потенциал роста у digital video (особенно с оплатой за результат), технологий автоматизированной генерации рекламных сообщений и использования оффлайн- данных для планирования онлайн-кампаний.

Офлайн- и онлайн-компании разделились в своем отношении к новым рекламным технологиям. В среднем респонденты из офлайн-компании считают новые технологии более эффективными, чем их коллеги их онлайн-компаний.

И те, и другие максимально эффективными считают технологии ретаргетинга и алгоритмизированных закупок. Но следующими по популярности у респондентов из офлайн-компаний являются «визуальные» технологии и кросс-медийное планирование, а для опрошенных из онлайн-компаний – различные технологии автоматизации.

Мобилизация - основной тренд на рынке

За два года в 3,5 раза увеличилась доля компаний, для которых мобильная реклама – приоритет их общей digital стратегии. Для 29% онлайновых компаний и 11% оффлайновых компаний мобильная реклама – безусловный приоритет в их digital стратегии. Такое отношение к мобильной рекламе особенно для онлайн-ритейлеров (38%).

Главным или одним из главных направлений мобильная реклама является у 48% компаний – провайдеров сервисов и 44% финансовых и страховых компаний. Минимальна роль мобильной рекламы для компаний-производителей, особенно техники и FMCG, и для оффлайн-ритейлеров.

Российский рынок устроен так, что в нем большую, чем в среднем по планете, роль играют площадки. Это относится к телевизионному рынку и к рынку digital. В этой связи, исследования заточены не на площадки, а на рекламодателей. Площадных измерений и оценок рынка у нас хватает, а вот понимания того как думают рекламодатели нет. Комбинация этого исследования, которая показывает настроение рекламодателей, их прогнозы и оценки, позволяют исследователю и любому пользователю этого рынка составить более сбалансированный и реалистичный взгляд на происходящее».

IAB Russia Digital Advertisers Barometer – профессионально созданный инструмент, который помогает технологическим компаниям и рекламным площадкам выстраивать свою работу в соответствии с потребностями рекламодателей. Исследование охватывает все ключевые направления интерактивной рекламы – медийную, контекстную, мобильную, видео-рекламу и спецпроекты. Данный проект реализован на российском рынке в четвертый раз. Исследование представляет собой развернутый онлайн-опрос среди рекламодателей. Были получены ответы от 120 компаний.