Годы стремительного роста видеорекламы остались позади, рассчитывать на ежегодное удвоение сегмента больше не стоит, и это значит, в дальнейшем конкуренция будет разворачиваться в плоскости эффективности форматов. В этом уверен Дмитрий Пашутин, директор по медиа исследованиям и стратегической аналитике ivi.ru. В своей колонке для Sostav.ru он рассказал о результатах I квартала, основных трендах и перспективах развития рынка видеорекламы.

Рост сегмента online – видео в первом квартале 2016 года на 15% - 18 % не обеспечит гарантированный рост в течение всего года. Короткий горизонт планирования сделок в совокупности с сохраняющейся нестабильностью всего рынка означает, что в отдельно взятые месяцы может происходить всё что угодно.

Первый квартал 2016 года на рекламном рынке подхватил тенденции 2015 года. После существенного снижения объёмов вQ1 2015 (-17%),рынок замедлил падение и к Q4 2015 показал хоть и символический, но плюс (+1%). А 2016 год по оценке Vi стартует с оптимистичных +18% в сегменте эфирного ТВ за январь-март.

Дмитрий Пашутин

Понятно, что на низкой базе предыдущего года даже такой рост не позволяет вернуться к уровню 2014 года, тем не менее, столь позитивная динамика является важным событием для остальных сегментов. Мы уже слышали о том, что доля ТВ в бюджетах рекламодателей несправедливо мала, а новости о «Bigtv rating» и «Programmatic tv» косвенно заставляют задуматься, в какую сторону может повернуться ручка консолидации рекламных бюджетов.

Видеореклама, которая во всё мире является одним из драйверов рынка, а в России в 2015 году осталась единственным растущим сегментом медийной рекламы, будет чувствовать жёсткую конкуренцию с ТВ. Невзирая на 15% - й рост сегмента online-видео в первом квартал 2016 года, лёгкой жизни ждать не стоит.

Короткий горизонт планирования сделок в совокупности с сохраняющейся нестабильностью всего рынка означает, что в отдельно взятые месяцы может происходить всё что угодно, поэтому делать долгосрочные прогнозы в этом году не придётся.

Рынок видео остаётся рынком покупателя, поскольку рост инвентаря по-прежнему опережает рост рекламных расходов на этот сегмент. И это даже если не брать во внимание рынок outstream видео, который обещает большой прирост инвентаря уже в этом году. Годы стремительного роста видеорекламы остались позади, рассчитывать на ежегодное удвоение сегмента больше не стоит, и это значит, что дальше конкуренция будет разворачиваться в плоскости эффективности форматов.

Поспособствует развитию подходов к оценке эффективности продуктов и тот путь развития, который всё больше выбирают для себя online-кинотеатры – наращивание сети дистрибуции эмбедов, что фиксируется измерениями TNS. Именно за счёт таких сеток, множество игроков демонстрируют бурный рост своих охватов в web. Помимо online-кинотеатров в рунете остаётся лишь 2 больших источника видеопросмотров – пиратские ресурсы и агрегаторы (kino.mail.ru, новый Кинопоиск и др).

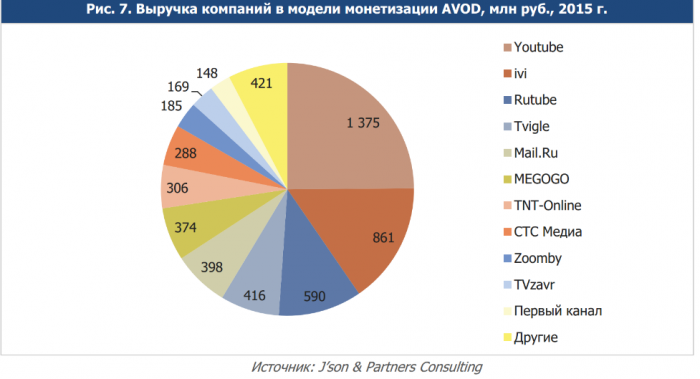

Доходы площадок от видеорекламы

По негласной договорённости легальных игроков, размещать плееры и рекламу на пиратских ресурсах запрещено, а эффект от блокировок начал сказываться на трафике легальных ресурсов совсем недавно. Что касается агрегаторов, они не обеспечивают взрывного роста трафика и сравнительно одинаково работают для всех площадок. Очевидно, что основной резерв роста охвата онлайн-кинотеатров через сети дистрибуции – сайты, не предназначенные для просмотра видео. А здесь уже совсем другое качество размещения рекламы.

Развитие разнообразия продуктов в видео приведёт к дифференциации инвентаря по стоимости контакта. Этот процесс уже несколько лет наблюдается за рубежом, это же произойдёт и на нашем рынке. Поэтому основным трендом 2016 года станет развитие подходов к эффективности продуктов в online – видео и поиск эффективного сплита видеоканалов исходя из потребностей рекламодателя.

Агентствам всё больше придётся уравновешивать чашу весов, с одной стороны которых будет оптимизация стоимости размещения, а с другой - обеспечение необходимого качества контакта с аудиторией. Эта работа потребует наращивания экспертизы участников рынка как на стороне агентств, так и на стороне площадок. Рынок будет становиться более прозрачным и справедливым, что пойдёт на пользу всем его участникам.