Как получать валютный доход легально в 2026 году

Международные переводы идут по 3 недели, платформы-посредники повышают комиссии, а криптовалюта — под пристальным вниманием государства.

Все старые способы, которые раньше использовали фрилансеры и бизнесмены, несут риски. Узнайте какие и познакомьтесь с новым способом без подводных камней.

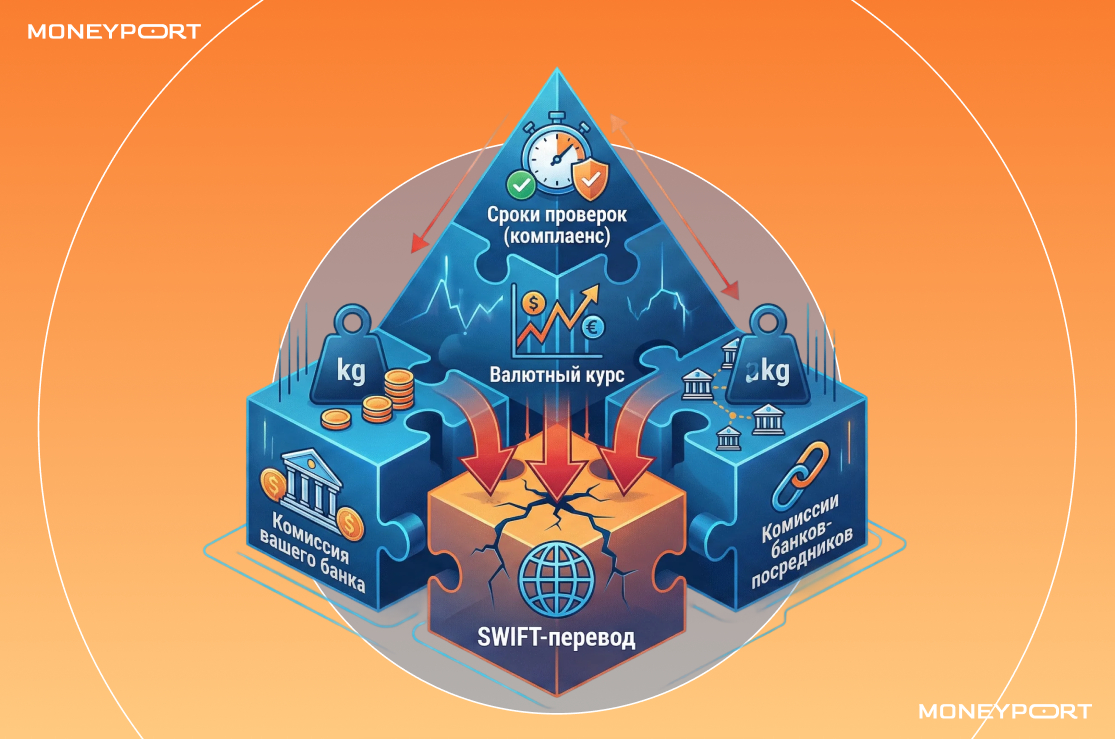

Перевод ваших средств задерживается

Ограничения сделали обычные SWIFT-переводы из-за рубежа сложными и непредсказуемыми. Американские и европейские банки усилили комплаенс, а переводы в Россию всё чаще проверяются вручную. Из-за этого сроки зачисления растягиваются и могут доходить до шести недель.

При этом даже после долгого ожидания платёж могут вернуть отправителю. Ситуация, когда человек ждёт зарплату 42 дня и до последнего не понимает, поступят ли деньги, стала обычной для иностранных офферов.

Одновременно перестали работать привычные платёжные сервисы. Wise официально заявляет, что не обслуживает клиентов из России и предупреждает о возможных ограничениях на доступ и вывод средств. Payoneer указывает, что из-за регуляторных изменений не может выдавать новые карты и продолжать обслуживание клиентов с адресом в РФ. PayPal приостановил работу в стране ещё раньше. В результате инструменты, которые годами использовались как резервный вариант, фактически выпали из оборота.

На этом фоне в качестве альтернативы всё чаще рассматривают специализированные платформы и сервисы для выплаты зарплат. Однако у такого подхода есть свои особенности, о которых важно знать заранее.

Вы теряете проценты на скрытых комиссиях

Платформы-посредники стали популярны в 2023-2024 годах, но к 2026 году они растеряли часть своих преимуществ.

Дороговизна

Формально комиссия за вывод средств отменена, однако экономически расходы для исполнителя сохранились. С августа 2024 года заказчик может разделить стоимость сервиса и сократить выплату исполнителю на 1%. Для фрилансера это означает уменьшение дохода, даже если отдельной строки «комиссия» больше нет.

Дополнительные потери возникают при конвертации валюты. Если валюта баланса не совпадает с валютой вывода, средства автоматически конвертируются по внутреннему курсу платформы. Этот курс формируется на основе ставок банков-партнёров и меняется ежедневно. В результате итоговая сумма в рублях часто оказывается ниже ожидаемой на 2–3%.

Растянутые сроки

Ситуация действительно выглядит лучше, чем при SWIFT-переводах, но полностью проблему это не решает. Заказчик размещает задачу и оплачивает её через платформу, исполнитель выполняет работу, заказчик подтверждает результат, и только после этого запускается платёж. По регламенту средства зачисляются автоматически на восьмой день после приёмки, если заказчик не оплатил их вручную раньше. Далее исполнитель оформляет вывод, который для банковских счетов занимает ещё 6–10 рабочих дней. В итоге между сдачей проекта и фактическим поступлением денег на карту легко проходит две недели и более.

Если рассмотреть цифры, потери становятся заметными. При оплате проекта на сумму 2 000 долларов из-за модели ценообразования платформы и скрытых расходов фрилансер теряет около 80 долларов. Ещё примерно 120 долларов уходит на налоги. В результате чистый доход оказывается примерно на 10% ниже номинальной стоимости работы.

Вы несёте юридические риски

Если вы попытаетесь уклониться от налогов или неправильно оформить доход, полученный через платформу-посредника, это может привести к серьёзным последствиям со стороны налоговых органов.

Налоговый кодекс РФ предусматривает ответственность за неуплату или неполную уплату налога. Согласно статье 122 НК РФ, если налог был уплачен не полностью или вообще не уплачен, вам может быть назначен штраф в размере 20 % от неуплаченной суммы. В случае, когда нарушения совершены умышленно, этот штраф может быть увеличен до 40% от суммы налога. При этом сам налог всё равно нужно будет доплатить в полном объёме.

Кроме того, за несвоевременную подачу декларации о доходах (3-НДФЛ) предусмотрена отдельная ответственность по статье 119 НК РФ. Этот штраф считается поквартально и устанавливается как процент от суммы налога, не уплаченного в срок, но не более определённого предела по закону.

Важно понимать, что штрафы по разным статьям могут применяться одновременно. Например, если вы не подали декларацию и не уплатили налог в срок, налоговая служба может предъявить взыскания и по статье 119, и по статье 122. Верховный Суд России подтвердил, что такая практика допустима.

Чтобы получать деньги и не сталкиваться с этими рисками, имеет смысл работать через платёжного агента — сервис, который берёт на себя оформление доходов и взаимодействие с налоговой. Хороший платёжный агент помогает правильно документировать ваши поступления, легализовать доход и снижает вероятность претензий со стороны ФНС.

Ваш доход приходит вовремя, с минимальными потерями и абсолютно легально

Многие айтишники, дизайнеры, маркетологи и компании перешли на оплату через платёжного агента. Рассмотрим от и до, как это работает. Главные нюансы в пунктах №4 и №5.

1. Подрядчик заключает договор с зарубежным заказчиком

Специалист из России, как правило в статусе ИП, подписывает с иностранным заказчиком договор возмездного оказания услуг или договор подряда. С точки зрения формы здесь всё работает так же, как и до 2022 года.

До подписания договора важно заранее уточнить, каким способом заказчик будет переводить деньги. Иностранная сторона должна платить через банк, а не через электронные кошельки. В соответствии с 499-ФЗ юридическим лицам, ИП и самозанятым в России запрещено принимать оплату с зарубежных электронных кошельков. За нарушение предусмотрен штраф в размере от 75 до 100 процентов полученной суммы, то есть фактически всего дохода.

2. Контракт ставится на валютный контроль в банке

После подписания договор необходимо поставить на учёт в обслуживающем банке. Для этого передаются базовые сведения о контракте. Сегодня банки особенно внимательно проверяют сделки, связанные с иностранными контрагентами.

Ключевыми считаются валюта и сумма договора, дата начала и срок его исполнения, тип контракта, а также реквизиты зарубежного заказчика. На основании этих данных банк ставит контракт на учёт в течение одного рабочего дня, присваивает ему уникальный номер и открывает ведомость валютного контроля.

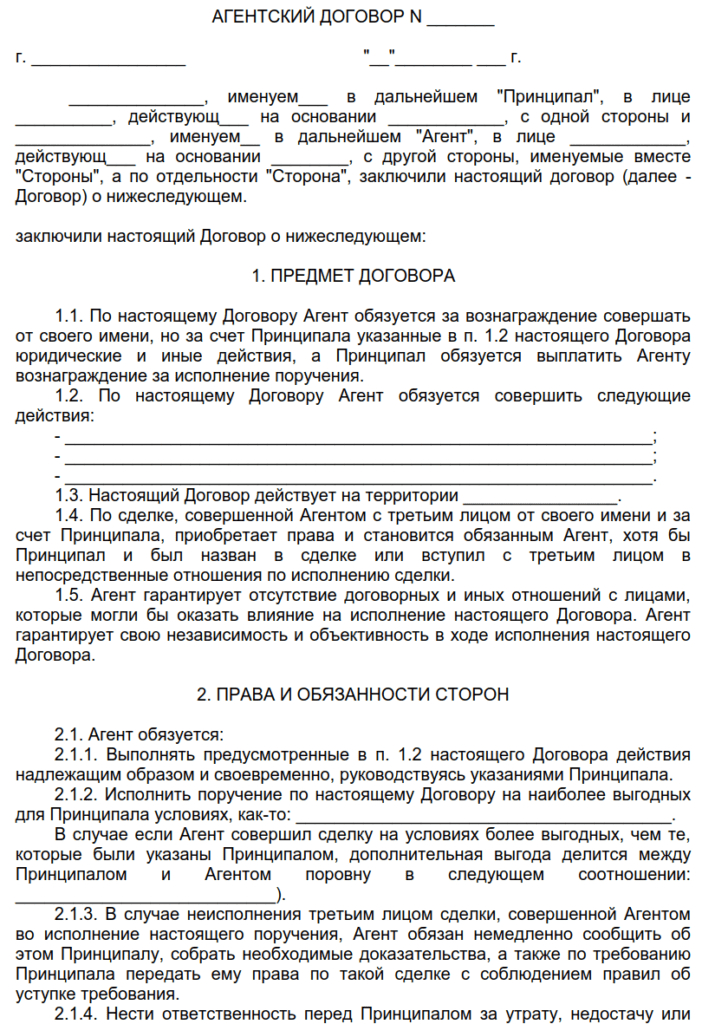

3. Заключается агентский договор с платёжным агентом

Далее заключается агентский договор с платёжным агентом. С этого момента именно агент отвечает за перемещение денег через границу и за их поступление в Россию без блокировок. Подписанный договор закрывает сразу несколько вопросов, которые обычно возникают у банка и налоговой.

Почему деньги поступили не напрямую от иностранного заказчика, а от третьего лица. На каком основании агент получил оплату вместо подрядчика. Почему рубли, перечисленные агентом, считаются доходом исполнителя, а не чужими средствами.

Как выглядит агентский договор

Форматы агентских договоров могут различаться. На практике в 2026 году используются три основные модели. Все они рабочие, но последнюю многие считают наиболее безопасной с точки зрения валютного контроля и налоговых рисков.

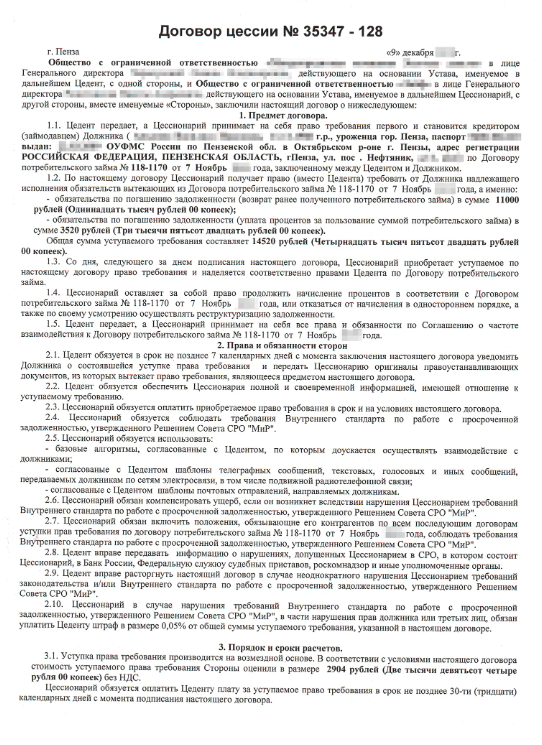

а) Договор цессии

Речь идёт о юридическом соглашении, по которому одна сторона передаёт другой стороне право требования. В практическом смысле это означает, что вы разрешаете агенту получить ваш доход вместо вас. Такой документ также называют договором уступки права требования.

Само название часто вызывает опасения у фрилансеров и предпринимателей, особенно у тех, кто впервые сталкивается с международными расчётами. Возникает ощущение, что деньги могут уйти третьему лицу и вернуть их будет невозможно.

На практике это не так. Передаётся не сам доход, а право на его получение. Деньги по-прежнему считаются вашими и учитываются как ваш доход.

б) Договор цессии и агентский договор

Для дополнительной защиты клиентов используется комбинированная модель. Сначала подрядчик уступает агенту право требования оплаты от зарубежного заказчика по договору цессии. Затем на основании агентского договора агент получает деньги и рассчитывается с ИП.

Такая схема применяется нечасто. Она юридически сложнее, но в ряде случаев удобнее именно агенту. Это актуально для юрисдикций с повышенным риском блокировки платежей, например для США. В подобных ситуациях агенту важно минимизировать связь платежа с российским ИП, и договор цессии позволяет это сделать. Иностранный заказчик перечисляет деньги напрямую иностранной компании агента.

Для агента это также упрощает операционную работу. Он самостоятельно выставляет счёт, взаимодействует с банком заказчика и объясняет экономический смысл операции. В классической агентской схеме без цессии агенту приходится действовать менее напрямую.

в) Агентский договор без цессии

При этом многие российские исполнители считают такую модель наиболее удобной. Сам факт заключения договора проще объяснить банку. Его легче отражать в бухгалтерской отчётности, а у ФНС обычно не возникает оснований для переквалификации дохода, полученного через такую схему.

Агентский договор регулируется главой 52 ГК РФ. В рамках этих отношений подрядчик выступает принципалом, а сервис международных переводов — агентом. Агент действует от своего имени, но в интересах принципала. Он принимает оплату от иностранного заказчика, конвертирует средства, удерживает комиссию за свои услуги и операционные расходы, после чего перечисляет подрядчику рубли.

Выбор конкретной модели лучше обсуждать напрямую с платёжным агентом. Оптимально, если он разбирается в разных финансовых маршрутах и может подстроить схему под конкретную ситуацию, как это делает MoneyPort.

4. Вы ставите агентский договор на валютный контроль в своём банке

После разбора общей схемы может сложиться впечатление, что валютный контроль сводится к комиссии банка с валютных поступлений. Отчасти это так, поскольку банки действительно рассматривают валютный контроль как отдельную услугу. Однако с юридической точки зрения это прежде всего формальная процедура, которая позволяет банку и налоговым органам убедиться в легальности дохода и корректности его получения.

В соответствии с пунктом 1 части 1 статьи 19 Федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле», при заключении внешнеторгового договора с нерезидентом должен соблюдаться принцип репатриации валюты, включая рубли. Это означает, что исполнитель обязан подтвердить факт получения оплаты за оказанные иностранному заказчику услуги и показать, что денежные средства поступили в Россию.

Чтобы банк мог отразить это движение средств, необходимо предоставить агентский договор для постановки его на валютный контроль. Именно этот документ объясняет, почему деньги поступают от платёжного агента, а не напрямую от иностранного заказчика, и подтверждает законность дохода.

5. Агент принимает валютную выручку, конвертирует её и перечисляет вам рубли

Платёжный агент получает деньги из-за рубежа в валюте, самостоятельно конвертирует их в рубли и перечисляет вам доход. При этом вы не обязаны платить банку комиссию за валютный контроль. Комиссия взимается только с сумм, которые поступают на счёт в иностранной валюте. В данном случае вы получаете рубли от платёжного агента, а не валюту напрямую от иностранного заказчика.

Вы предоставили банку агентский договор и поставили его на валютный контроль, но сам доход поступает в рублях. Соответственно, обязательств по оплате валютного контроля у вас не возникает. За счёт этого вы экономите примерно 1–3 процента от полученной суммы.

6. Агент отчитывается, вы отражаете доход и платите налоги

В соответствии со статьёй 999 ГК РФ агент обязан отчитаться перед принципалом, то есть перед вами. В отчёте агента указываются следующие сведения: период, за который он составлен; данные основного договора с иностранным заказчиком, включая номер, дату и стороны; сумма, полученная от заказчика, как в исходной валюте, так и в рублях после конвертации; размер агентской комиссии; сумма, подлежащая выплате ИП; дата и способ перечисления средств.

Отчёт сопровождается актом. Этот документ подтверждает, что вы ознакомились с отчётом и приняли его без возражений. В акте указываются реквизиты сторон, ссылка на агентский договор, отчётный период, формулировка о принятии отчёта и сумма агентского вознаграждения.

После этого рубли находятся на вашем счёте. Вы отражаете доход в учёте в обычном порядке и уплачиваете налоги и страховые взносы в соответствии с режимом налогообложения, который применяет ИП.

Платежный агент, которого выбирают тысячи

С 2022 года MoneyPort помогает получать валютный доход без скрытых комиссий, с минимальным риском задержки.

Юристы заполняют документы за вас и сопровождают каждую операцию. Операционисты прокладывают финансовые маршруты через безопасные юрисдикции, чтобы зарубежные ограничения не сказались на ваших деньгах. А поддержка оперативно отвечает на вопросы.

Больше 1 000 реальных отзывов вы можете найти в сети: 1 062 отзыва на BestChange; 109 отзывов на Яндекс Картах; 64 отзыва в телеграм-чате @goswift.

За последние годы о MoneyPort не раз писали крупные СМИ:

- Forbes — о роли новых платёжных инструментов для россиян;

- «Ведомости» — о переводах через Казахстан с комментарием нашего эксперта;

- TAdviser — о торговле с Китаем через агентов.

Кроме того, MoneyPort обозревают на независимых площадках:

- Обзор на «Выберу.ру»;

- Обзор на OhMySwift;

- Верификация на BestChange.

А ещё у MoneyPort крупнейший телеграм-канал в сфере международных переводов. Его читают уже 51 000+ человек. Присоединяйтесь: @moneyport