Финансовая прозрачность и контроль: как организовать систему управления финансами в компании

Рост компании часто обнажает проблемы, которые в малом бизнесе остаются незаметными. Одна из них — отсутствие прозрачности финансовых потоков: собственнику или финдиректору становится все труднее ответить на простой вопрос «где деньги и почему их не хватает»

Финансовая прозрачность не ограничивается отчетностью перед ИФНС. В прикладном смысле это возможность в любой момент понять, сколько денег есть, где они находятся, откуда придут и куда уйдут в ближайшую перспективу — от недели до года. Без такой картины управлять финансами значительно сложнее: чаще приходится реагировать на уже возникшие проблемы, чем предотвращать их

Что разрушает финансовую прозрачность

Компании редко прямо говорят о том, что не контролируют финансы. Симптомы накапливаются постепенно, маскируясь под «высокую загрузку» и рост объема операций

Кассовые разрывы возникают регулярно

Касса пуста, а счета к оплате накапливаются; заработная плата выплачивается с задержками; при этом по отчетности бизнес может выглядеть прибыльным. Компания формально зарабатывает, но в повседневной работе постоянно ищет деньги на текущие платежи

Кассовый разрыв часто связан не с убыточностью как таковой. Дебиторская задолженность есть, запасы на складе лежат, но живых денег на счете недостаточно: нет прозрачного планирования денежных потоков, и никто заранее не видит, что обязательства по налогам, зарплате и поставщикам «наложатся» друг на друга

Руководители подразделений не понимают бюджет

Коммерческий директор настаивает на увеличении рекламного бюджета, производство просит средства на оборудование, логистика — на транспорт и запасы. Финансовая служба отвечает отказами, но причины этих решений часто остаются для руководителей непрозрачными

При этом многим не видна общая структура затрат компании и вклад их направления в результат. Без такой связки требования кажутся безосновательными, а отказы — субъективными, что усиливает напряжение между финансистами и операционными командами

Бухгалтерия не может ответить на управленческие вопросы

Собственник спрашивает о рентабельности продукта или проекта, а бухгалтерия объясняет, что такой аналитики нет в стандартных формах отчетности. Финдиректор запрашивает структуру затрат по направлению и получает ее через заметное время, причем часть данных приходится собирать вручную

Бухгалтерский учет ориентирован на требования законодательства и статистики. Для управленческих задач нужны другие разрезы — по продуктам, проектам, клиентам, каналам продаж — и если они изначально не заложены в системе, получить такую информацию оперативно крайне трудно

Данные противоречат друг другу

Отдел продаж показывает одну выручку, бухгалтерия — другую, логистика — свой объем отгрузок. Совещания превращаются в обсуждение того, каким данным можно доверять, вместо работы с содержательной частью

Каждое подразделение ведет собственные таблицы и учетные формы. Момент признания выручки, списания затрат и формирования отчетов расходится, и в итоге ни у кого нет единой, устойчивой картины происходящего

Решения принимаются без финансовой оценки

Компания запускает новое направление, маркетинг планирует кампанию, производство меняет поставщика сырья — и не всегда оцениваются последствия для денег и прибыли. Основное внимание уделяется операционной части, а финансовый результат становится понятен уже после того, как ресурсы потрачены

Часто оказывается, что продукт, который на первый взгляд выглядит рентабельным, после учета полной себестоимости и инфраструктурных расходов приносит значительно меньший эффект, чем ожидалось. Без понятной аналитики такие выводы делаются запоздало

Из чего состоит система финансового контроля

Система управления финансами не ограничивается установкой программного продукта или расширением штата бухгалтерии. Она включает в себя методологию, процессы, зоны ответственности и инструменты, которые работают согласованно

Управление платежами

Платежный календарь фиксирует планируемые поступления и расходование денежных средств в разрезе статей, дат и контрагентов. За каждой статьей закреплен ответственный, который формирует заявку на платеж, а казначейство выстраивает приоритеты с учетом критичности и доступного остатка

Система платежных полномочий задает лимиты на разных уровнях управления. Руководители утверждают платежи в пределах своих полномочий, более крупные операции требуют согласования, а выход за рамки бюджета проходит дополнительное одобрение. Автоматизация помогает избежать ситуаций, когда платеж проходит без заявки или превышает согласованный лимит

Управление ликвидностью

Прогноз движения денежных средств строится на нескольких горизонтах: от краткосрочного (недели и месяца) до более длительного периода. В расчетах учитываются действующие договоры, счета, сезонность и планы продаж

Мониторинг дебиторской и кредиторской задолженности снижает риск кассовых разрывов. Система показывает ожидаемые поступления и плановые выплаты, отслеживает просрочки и подсказывает, где необходима дополнительная работа с контрагентами. Баланс между дебиторкой и кредиторкой влияет на потребность в оборотном капитале и на устойчивость к внешним колебаниям

Центры финансовой ответственности

Разделение на центры затрат, прибыли, доходов и инвестиций помогает «приземлить» ответственность за финансовый результат. Центр затрат отвечает за соблюдение бюджета расходов, центр прибыли — за результат по направлению, центр доходов — за выручку при контролируемых затратах на привлечение

Каждый руководитель управляет показателями, на которые действительно может влиять. Производство концентрируется на себестоимости и эффективности процессов, коммерческий блок — на выручке и марже, общие расходы и инфраструктура учитываются в прозрачной логике распределения

Трансфертное ценообразование между подразделениями помогает избежать конфликтов из‑за внутренней «справедливости» цен. Внутренние условия поставки и стоимости фиксируются заранее, что снижает количество споров о том, где именно сформировались убытки

Финансовая аналитика

Управленческая отчетность формируется в тех разрезах, в которых руководство реально принимает решения. Это прибыль по продуктам, клиентам, каналам, регионам, структура затрат, а также план‑фактный анализ с пояснениями отклонений

Себестоимость рассчитывается с учетом как прямых, так и косвенных расходов. Косвенные затраты (аренда, управление, логистика и другие) распределяются по обоснованным базам, что позволяет увидеть, какие продукты или направления поддерживают бизнес, а какие требуют пересмотра

Анализ рентабельности не ограничивается долей маржи от выручки. Важно учитывать, какие ресурсы — запасы, дебиторка, оборудование — «связаны» под конкретный продукт или направление, и как это влияет на эффективность использования капитала

Бюджетирование

Бюджет связывает стратегические цели компании с операционными планами продаж, производства, маркетинга и других функций. Финансовые бюджеты дополняются бюджетом движения денежных средств, чтобы оценить, хватит ли ресурсов для реализации планов

Скользящее планирование позволяет поддерживать актуальность бюджета, а не воспринимать его как статичный документ. Горизонт планирования регулярно обновляется, добавляется новый период, а прошлые допущения корректируются с учетом факта и изменений на рынке

Сценарный подход помогает готовиться к разным вариантам развития событий. Рассматриваются несколько сценариев, для каждого оцениваются последствия и критические точки, и когда внешние условия меняются, компания опирается не на импровизацию, а на заранее продуманную логику действий

Когда необходима автоматизация

Табличные модели удобны на ранних этапах развития компании или при простой структуре бизнеса. По мере роста операций, числа подразделений и номенклатуры нагрузка на ручное сведение данных увеличивается, и поддерживать точность и оперативность становится все сложнее

Признаки необходимости автоматизации

Если консолидация управленческой отчетности занимает значительное время, а данные из филиалов и подразделений приходят в разных форматах, финансовая служба вынуждена тратить много усилий на техническую работу вместо анализа. К моменту готовности отчетов часть информации уже устаревает

Если изменение одного показателя бюджета требует длительной ручной корректировки множества связанных файлов и формул, растет риск ошибок и потери управляемости моделью. Параллельно увеличивается объем дублирования данных в разных системах, и контроль расхождений превращается в отдельный процесс

Какие системы решают задачи

Системы управления казначейством автоматизируют платежный календарь, контроль лимитов, формирование заявок и взаимодействие с банковскими системами. Руководители видят график платежей и прогноз остатков и могут оперативно принимать решения по приоритизации заявок

CPM‑решения (Corporate Performance Management) поддерживают процессы бюджетирования, планирования, консолидации и формирования управленческой отчетности. Данные поступают из учетных систем автоматически, бюджетные модели пересчитываются быстрее, а формы отчетности настраиваются под потребности разных уровней управления

ERP‑системы объединяют ключевые процессы компании: закупки, производство, продажи, склад, финансы. Операции фиксируются один раз и отражаются в связанных модулях, что снижает дублирование и количество расхождений между данными

Требования к внедрению

Автоматизация не заменяет методологию. Сначала необходимо описать процессы, роли и правила, а уже затем переносить их в систему: попытка «оцифровать» неструктурированный процесс обычно ведет к тому, что проблемы просто переносятся в новый инструмент

Интеграция между системами важна для целостной картины. Единые справочники контрагентов, номенклатуры и подразделений, а также настроенный обмен данными между решениями позволяют избежать множества ручных операций и несоответствий

Ключевым фактором успеха становится обучение пользователей. Сотрудникам важно понимать не только технические шаги, но и логику процессов: зачем именно нужны заявки, бюджеты, аналитики и как система облегчает их ежедневную работу

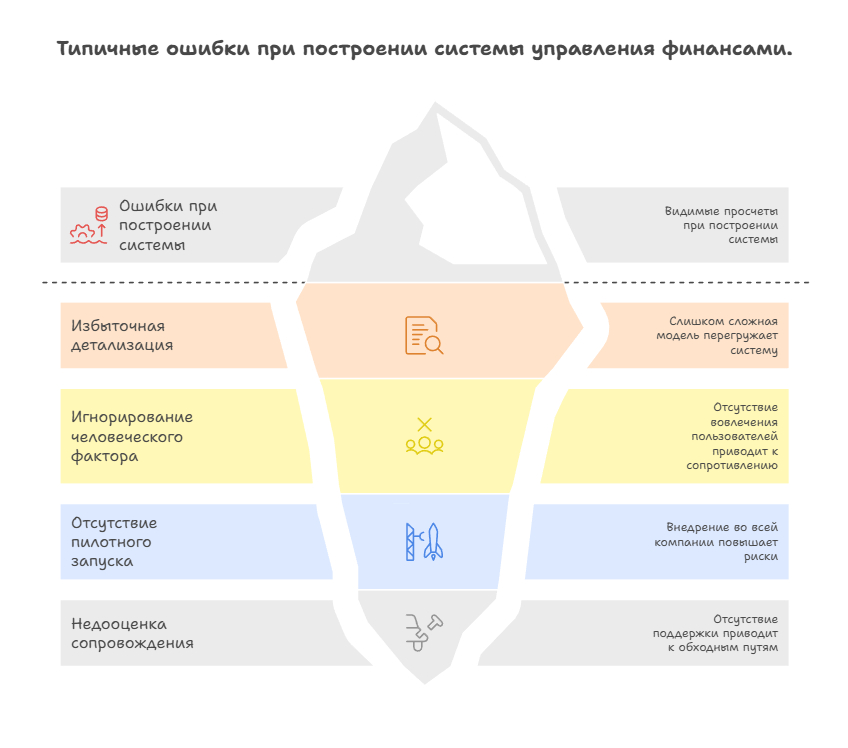

Типичные ошибки при построении системы

Во многих компаниях при создании системы управления финансами повторяются схожие просчеты. Их учет на старте помогает сэкономить ресурсы и время

Как оценить текущее состояние

Перед тем как строить или обновлять систему, полезно понять исходную точку. Диагностика помогает выделить приоритетные направления, с которых имеет смысл начинать

Аудит процессов

Оценивается, какие финансовые процессы формализованы и выполняются по регламентам, а какие существуют только «по привычке». Анализируется распределение ролей и фактическое время на операции: иногда формальные правила есть, но им почти не следуют

Интервью с руководителями подразделений показывают, какие данные они используют для принятия решений и какие источники считают надежными. Это позволяет выявить дублирующие учеты и противоречия между источниками информации

Анализ отчетности

Смотрится состав отчетов, периодичность, запросы со стороны руководства и трудозатраты на подготовку. Большое количество редко используемых отчетов или, наоборот, нехватка ключевых показателей говорят о несбалансированной системе

Сопоставление данных из разных источников помогает проверить качество информации. Если выручка или другие важные показатели систематически расходятся, это повод отдельно разбираться с методологией признания и настройками учета

Оценка квалификации

Команда финансовой функции может быть сильной в бухгалтерском учете и при этом испытывать дефицит компетенций в управленческом учете, бюджетировании или казначействе. Такие пробелы часто становятся понятны только в момент постановки новых задач

Выявление зон роста помогает спланировать обучение или привлечение специалистов. Это снижает риск того, что методологические решения будут реализованы формально или не в полном объеме

Поэтапное внедрение

Создание системы управления финансами удобнее рассматривать как последовательность шагов, а не один большой проект. Такой подход снижает нагрузку на команду и позволяет фиксировать результат после каждого этапа

Как IBS Consulting помогает выстроить финансовую систему

В большинстве компаний запрос на финансовую прозрачность и управляемость появляется не в формате «хотим цифровую трансформацию», а как очень прикладная боль: кассовые разрывы, разрозненные Excel‑модели, длительная подготовка управленческой отчетности. На этом этапе компании часто приходят к IBS Consulting — за методологией, архитектурой и внедрением решений под конкретные задачи управления финансами.

Команда IBS помогает выстроить связную систему: от регламентов и центров финансовой ответственности до платежного календаря, управленческого учета и бюджетной модели. В проектах используется стек решений, хорошо понятный финансовым службам: ERP и специализированные модули казначейства, CPM‑платформы для бюджетирования и планирования, BI‑инструменты для отчетности и дэшбордов. В результате финансовая функция перестает быть «службой отчетности» и становится полноценным партнером для бизнеса в принятии решений.

Кейс: «РЖД‑Медицина» — автоматизированное бюджетирование вместо Excel

Характерный пример — проект IBS Consulting по созданию автоматизированной системы бюджетирования для сети «РЖД‑Медицина». До проекта бюджетная кампания и управленческая отчетность были распределены между множеством Excel‑файлов, что усложняло консолидацию, повышало риск ошибок и замедляло подготовку данных для руководства.

Совместно с заказчиком IBS разработала целевую модель бюджетирования и внедрила систему на базе «1С:Управление холдингом». В рамках проекта были настроены процессы планирования и согласования бюджетов, механизмы контроля исполнения и формирования управленческой отчетности для разных уровней управления. Новая автоматизированная система позволила унифицировать бюджетный процесс по всей сети, сократить объем ручной работы и повысить прозрачность финансовых результатов по подразделениям.

Проект «РЖД‑Медицина» получил признание в профессиональном сообществе и стал победителем международного конкурса «1С:Проект года» в номинации, посвященной управлению эффективностью холдинга (CPM). Для заказчика это означало не только переход от Excel к единой системе, но и возможность опираться на актуальные данные при принятии решений о развитии сети и управлении затратами.