ОБЗОР ГРОМКИХ НАЛОГОВЫХ СПОРОВ 2025 ГОДА

Как понять, где проходит та грань между допустимой налоговой оптимизацией и нарушением, которое ведет за собой доначисления? Какой аргумент убедит проверяющего, а какой, наоборот, станет для него сигналом к углублению проверки? Разбираемся вместе с экспертами платформы ПРАВОБЕРЕГ.

Содержание

- Введение. Почему анализ судебной практики — это новая необходимость для бизнеса

- Двойной удар: При переквалификации самозанятый платит налоги дважды. Новейшая позиция ВС РФ

- Дробление бизнеса: Готовьтесь к миллионным доначислениям. Окончательная точка от судов

- Нет первички? Не проблема! Как законно скорректировать налоги без полного пакета документов

- Поздно, срок возврата налога истёк? ВС РФ говорит: «Да!». Жесткие правила исчисления сроков

- Верните наши деньги с процентами! Как ВС РФ обязал налоговиков компенсировать ошибочное списание с ЕНС

ВВЕДЕНИЕ

Практика показывает, что ошибаются все. Даже в самых успешных и, благополучных компаниях налоговики находят искажения и недочеты. Вопрос лишь в цене этих ошибок.

Игнорирование ошибок в учете и отчетности сегодня обходится непозволительно дорого. Речь идет не только о финансовых потерях компании, но и о персональных рисках для руководства и финансовой службы, которые могут тянуться от 3 до 10 лет после совершения ошибки (я имею ввиду субсидиарную ответственность).

Но как понять, где проходит та грань между допустимой оптимизацией и грубым нарушением? Какой аргумент убедит проверяющего, а какой, наоборот, станет для него сигналом к углублению проверки?

Ответы на эти вопросы лучше всего искать не в теории, а в реальной практике — в тех решениях, которые уже вынесли суды.

Анализ громких споров по налогам — это возможность заглянуть в «мозги» налоговиков, понять их новую логику и увидеть, какие именно схемы и доводы уже не работают.

Именно поэтому сегодня в этой статье мы разберем самые знаковые судебные споры последних месяцев и извлечем из них практические выводы.

Этот анализ — не просто экскурс в историю. Это ваш стратегический ресурс для профилактики рисков. Особенную такая профилактика актуальна сейчас, когда цена ошибки становится катастрофически высокой. Потому что совсем недавно, с июля 2025 года, в арсенале ФНС появился новый мощный инструмент — искусственный интеллект.

Если раньше какие-то недочеты могли оставаться незамеченными, то теперь автоматизированные системы анализируют огромные массивы данных и выявляют малейшие несоответствия — будь то признаки «технического» контрагента, схема с самозанятыми или дробление бизнеса — в режиме реального времени.

Все, время на «исправление задним числом» закончилось. Любая ошибка будет видна системе практически мгновенно. Количество и качество проверок уже увеличилось.

Теперь они стали более точечными и тематическими.

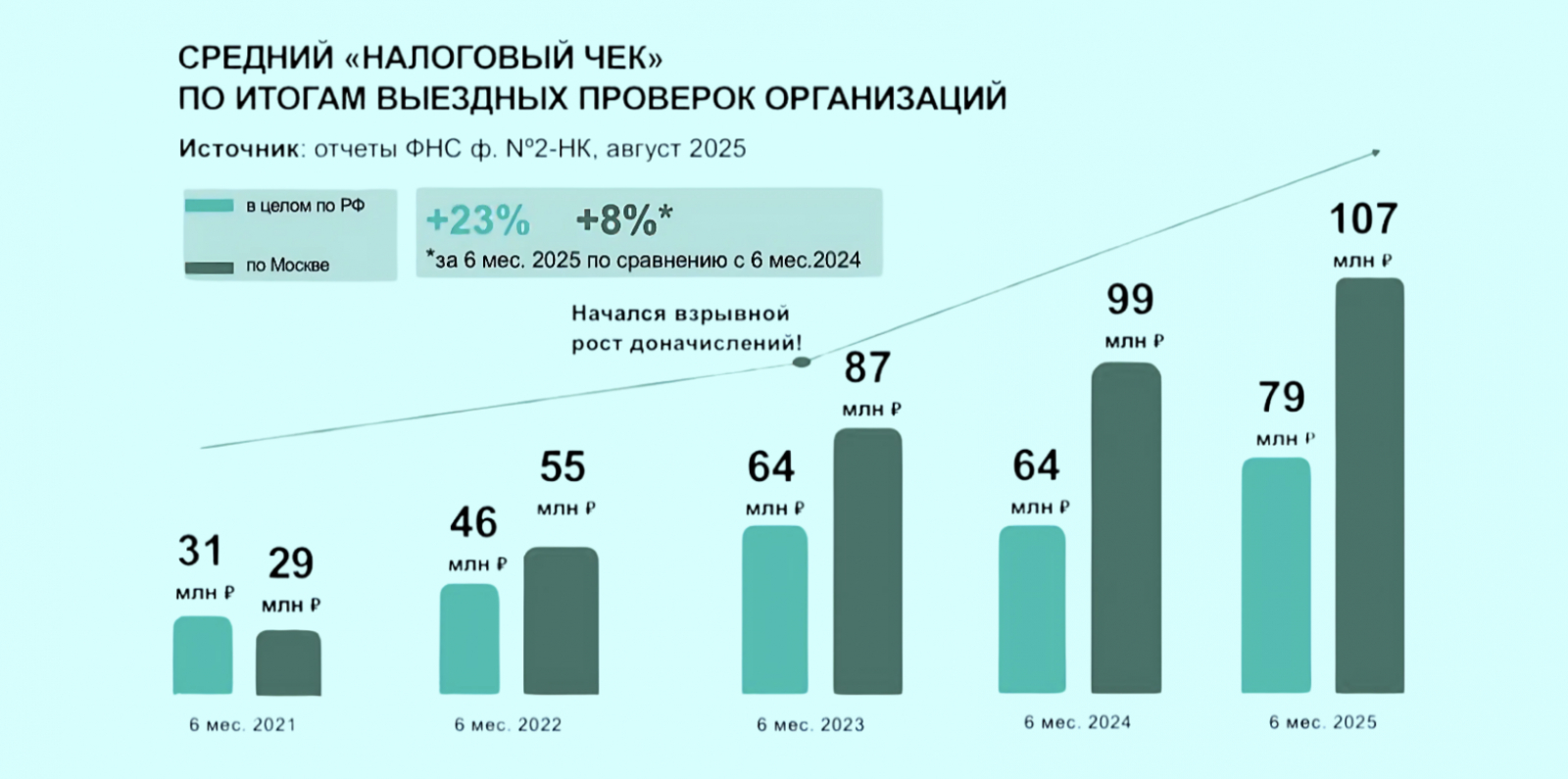

Суммы доначислений по результатам таких проверок бьют рекорды: по официальным данным, в среднем одна выездная проверка обходится компании в сумму от 79 до 107 млн руб. это без учета штрафов и пеней.

Уже сейчас Минфин готовит серьезные изменения: повышение НДС до 22%, снижение лимита доходов по УСН для уплаты НДС, увеличение страховых взносов и другие нововведения. Узнайте, как эти поправки повлияют на ваш бизнес, какие решения принимать заранее и на что обратить внимание уже сегодня.

👉 Регистрируйтесь в сервисе ПРАВОБЕРЕГ и смотрите вебинар «Планируемые поправки в НК РФ в 2026 году: как нововведения повлияют на бизнес»— получите 5 дней бесплатного доступа, чтобы посмотреть запись вебинара и подготовиться к 2026 году без спешки и рисков.

Налоговый спор — это всегда долго, дорого и может быть безрезультатным для налогоплательщика. Как отмечают многие юристы, сам факт спора — это результат неспособности компании отстоять свою позицию на допроверочной стадии.

Поэтому профилактика и своевременное выявление ошибок —это эффективная стратегия, которая работает на бизнес.

А изучение судебной практики сегодня — это уже не просто профессиональное развитие, а необходимость. Это поможет вам не только предотвратить ошибки, но и быть во всеоружии, если спор с налоговиками все-таки неизбежен.

Двойной удар: при переквалификации самозанятый платит налоги дважды

ВС РФ разрешил взимать налоги дважды с одной выплаты.

Дело: Определение ВС РФ N 309-ЭС24-20306*

Начнем с самой горячей темы на сегодня — риски работы с самозанятыми. Ситуация меняется быстро, и то, что было нормально ещё вчера, сегодня уже может привести к серьёзным проблемам.

ФНС сейчас буквально «прокачивает» контроль за такими сделками. Это пока не массовая охота, но практика уже есть — и она неутешительная.

Налоговики серьезно настроены выявлять, где под видом гражданско-правовых отношений скрываются самые что ни на есть трудовые.

Вот вам яркий пример — Постановление АС Центрального округа от 24 января 2025 года по делу № А54-1195/2023.

Это дело о том «как управляющая компания попыталась сэкономить на уборщиках и что из этого вышло».

Суть ситуации:

ООО «Рязанская управляющая компания» решила оптимизировать расходы на содержание домов. До конца 2020 года уборщики и дворники были в штате. Затем компания уволила их, и те моментально зарегистрировались как самозанятые.

Чтобы формально соблюсти закон, компания заключила договоры не напрямую с ними, а через двух ИП-прокладок (Радченко А.И. и Шабеко С.И.), которые, в свою очередь, наняли этих же самых бывших сотрудников как самозанятых для выполнения тех же самых обязанностей по уборке.

Что в итоге (Позиция ФНС):

Налоговая провела проверку и увидела в этой схеме классическую подмену трудовых отношений гражданско-правовыми. Были все признаки:

- Тот же труд: Люди выполняли ту же работу, на тех же объектах, с тем же инвентарем.

- Тот же контроль: Работа велась под управлением и в интересах управляющей компании.

- Тот же график: Выплаты были регулярными (ежемесячно, в одни и те же даты), как зарплата.

- Фиктивные посредники: ИП были зарегистрированы непосредственно перед заключением договора и на 90%+ работали только на эту одну управляющую компанию, то есть были экономически от нее зависимы.

- Нет коммерческого смысла: Схема преследовала одну цель — уход от уплаты страховых взносов.

Чем закончилось (Решение суда):

Суды трех инстанций (включая Арбитражный суд Центрального округа) сказали: «да, всё правильно» и единогласно поддержали налоговую. Компания пыталась сэкономить на взносах — не вышло.

Итог для компании:

- Доначисление страховых взносов: 742 423 рубля.

- Пени: 60 592 рубля.

- Штраф по п. 3 ст. 122 НК РФ (за умысел): 74 242 рубля.

Какие выводы из всей истории мы можем с вами сделать?

Давайте прямо по пунктам, это важно:И проверяющие и суды смотрят на суть, а не на форму.

Они не смотрят на то, какие договоры вы заключили. Они смотрят на то, как отношения складываются фактически.

- Бывшие сотрудники = красная тряпка. Перевод штатных сотрудников в самозанятые с выполнением тех же функций — это самый рискованный сценарий.

- Признаки трудовых отношений всё те же: фиксированные регулярные выплаты, подчинение внутренним правилам, выполнение именно трудовой функции, а не разовой услуги.

- Посредники не спасут. Создание подконтрольных ИП для оформления документов только усугубляет ситуацию и доказывает умысел на неуплату налогов.

- Последствия серьезные. Помимо доначислений и пеней, грозит штраф 40% от неуплаченной суммы за умышленное нарушение.

Финальный вердикт: Эта схема умерла. Не пытайтесь её повторить. Запомните: если человек, по сути, работает у вас как сотрудник — оформляйте его как сотрудника. Сэкономленные копейки могут обернуться миллионными убытками и репутационными потерями.

Коллеги, это еще не все! В феврале 2025 года Верховный суд выпустил определение, которое переворачивает все с ног на голову. И это касается каждого, кто работает с самозанятыми.

Запомните эту дату: 3 февраля 2025 года. В этот день ВС РФ вынес ОПРЕДЕЛЕНИЕ N 309-ЭС24-20306.

Суть ситуации проста: Индивидуальный предприниматель из Челябинска, тоже попался на схеме с самозанятыми. Налоговая, как и в прошлом деле, все доначислила: и взносы, и НДФЛ, и штрафы.

Но тут — сюрприз! Суды трех инстанций частично его поддержали. Они сказали: «Стоп! А ведь самозанятые уже заплатили свой налог (НПД) с этих доходов. Получается, что один и тот же доход облагается дважды? Это несправедливо!». И они уменьшили сумму доначислений НДФЛ на тот налог, что самозанятые уже уплатили в бюджет. Логично? Вроде да.

Но чем все закончилось? В спор вмешался Верховный суд и сказал: «НЕТ».

ВС РФ четко обозначил новую позицию: теперь при переквалификации договоров с самозанятыми в трудовые, нельзя автоматически зачесть уплаченный ими налог на профессиональный доход (НПД) против доначисленного вам НДФЛ.

Раньше мы руководствовались ст. 54 НК РФ о действительных налоговых обязательствах и могли настаивать на зачете. Теперь этот подход отменен.

Почему? Потому что НПД заплатил самозанятый, а не вы как налоговый агент. Вы свою обязанность — исчислить, удержать и перечислить НДФЛ — не выполнили. Это два разных налога и два разных налогоплательщика.

Что это значит на практике?

- Ваши финансовые потери резко вырастут. Если вас поймают, то доначислят полную сумму НДФЛ без какого-либо учета того, что самозанятый уже заплатил 4-6% в бюджет.

- Штраф будет начислен с полной суммы неудержанного НДФЛ, а не с разницы.

Есть важный нюанс: право на зачет остается за самим самозанятым. Только он может подать заявление в налоговую и вернуть свой НПД или зачесть его в счет других платежей. Но это его право, а не ваша обязанность и не ваша возможность.

Главные выводы для нас:

- Риски стали еще выше. Стоимость ошибки при работе с самозанятыми взлетела до небес. Экономия на взносах в 30% может обернуться доначислением НДФЛ в 13% и штрафом в 20% с полной суммы, что в итоге перекроет всю «экономию» с лихвой.

- Не рассчитывайте на старые схемы. Аргумент «они же уже заплатили свой налог» в суде больше не работает. Верховный суд его похоронил.

Единственный выход — чистота отношений. Если человек работает у вас постоянно и под контролем — только трудовой договор. Никаких серых схем.

Как выстроить работу с самозанятыми, чтобы не попасть на штраф? Узнайте на вебинаре «Самозанятые: правила безопасного сотрудничества».

Смотрите вебинар и разбирайте:

- как проверять самозанятых и оформлять договоры без ошибок;

- какие риски бывают при работе с ними и как их избежать;

- как оспорить переквалификацию договора и защитить бизнес.

👉 Чтобы посмотреть запись вебинара о работе с самозанятыми и уберечь компанию от штрафов и налоговых «сюрпризов», зарегистрируйтесь в ПРАВОБЕРЕГе.

Дробление бизнеса – готовьтесь к миллионным доначислениям

Суды окончательно признали: общие офис, управление и сайт – признаки фиктивного дробления.

Дело: Постановление АС Восточно-Сибирского округа № Ф02-2602/2025

А теперь перейдем к еще одной горячей теме, которая бьет по карману особенно больно — дробление бизнеса.

Сразу скажу: суды поставили жирную точку в этом вопросе. Если раньше еще можно было как-то спорить и доказывать, то сейчас — практически нет.

Вот наглядный пример: Группа компаний «Пилот» в Забайкальском крае. Четыре охранных предприятия: «Пилот», «Пилот-1», «Пилот-2» и «Пилот-3». У всех одни и те же учредители, один адрес, один вид деятельности — охранные услуги. Но при этом три компании были на УСН, а одна — на общей системе.

Что сделала налоговая? Провела проверку и влепила доначисления по НДС и налогу на прибыль за три года, насчитав пени и штрафы.

А что было не так? А абсолютно всё! Это классический пример «бумажного» дробления:

- Общее руководство: Финансовый директор один на всех компаний —— он единолично контролировал все денежные потоки.

- Общая бухгалтерия и кадры: Одни и те же бухгалтеры и HR-специалист вели учет для всех четырех юрлиц.

- Один офис: Все компании сидели в одном помещении без каких-либо вывесок, кто где.

- Общие ресурсы: Один сайт, одни телефоны, одна электронная почта для всех. Совместное использование транспорта, оборудования, даже пультовая охрана была централизована от одной компании для других.

- Перетекание персонала: Сотрудники спокойно «переходили» между компаниями без изменения своих обязанностей. Более того, объем услуг, которые формально оказывали компании с крошечным штатом, в разы превышал их человеческие возможности. Например, «Пилот-3» с 3-7 сотрудниками в штате сдавал заказчикам акты на десятки тысяч часов работ.

Чем все закончилось? Суды трех инстанций, включая Арбитражный суд Восточно-Сибирского округа, единогласно признали схему недействительной. Доначисления составили около 35 миллионов рублей. И это только прямые доначисления, без учета пеней и штрафов!

Суды четко сказали: если у вас общее управление, общий офис, общий сайт и общие сотрудники — это не группа независимых компаний, а единый бизнес. И налоговая имеет полное право пересчитать все налоги по общей системе.

Главный вывод: Дробление бизнеса исключительно для сохранения УСН или иной налоговой выгоды мертво. Если нет реального организационного и финансового разделения — готовьтесь к миллионным доначислениям.

После этой страшной истории про «Пилот» у многих наверняка возник вопрос: «Как спастись? Что делать, чтобы не оказаться на их месте?»

Давайте сразу к сути. Вот ваш чек-лист по защите от претензий о дроблении. Если у вас несколько юрлиц, пройдитесь по каждому пункту:

Разделяйте всё и всех (настоящее, а не на бумаге)

- Разные офисы и адреса. Юрлица не должны находиться по одному адресу, особенно если это «массовый» адрес. Идеально — разные районы или даже города. Вывески, отдельные входы, свои таблички — обязательно.

- Разное руководство и персонал. Директора и бухгалтеры должны быть разными. Никакого сквозного управления одним финансовым директором! Штат должен быть укомплектован так, чтобы каждая компания могла самостоятельно выполнять свои функции. Полный запрет на «перетекание» сотрудников между фирмами.

- Разные телефоны, сайты, почта. У каждой компании — свои реквизиты для связи. Никакого единого call-центра или общего info@ для всей группы.

Докажите самостоятельность каждого бизнеса

- Свои договоры и своих клиентов. Компании не должны работать исключительно друг с другом или с одним и тем же кругом клиентов. У каждой — своя клиентская база и своя независимая хозяйственная деятельность.

- Свое имущество. Транспорт, оборудование, оргтехника — всё должно быть четко разграничено и оформлено на конкретное юрлицо. Если что-то арендуется у другой компании группы — должен быть реальный договор аренды с рыночной ценой.

- Финансовая независимость. У каждой компании — свой расчетный счет и свой бюджет. Денежные потоки не должны смешиваться. Если есть займы между фирмами — только по договорам с рыночным процентом.

Главное — деловая цель (не налоговая!)

Это ключевой момент. Вы должны быть готовы доказать, что создание каждой компании было вызвано коммерческой необходимостью, а не желанием сэкономить на налогах.

Например:

- Выход на новый рынок или в новый регион.

- Выделение нового актива в отдельную компанию.

- Партнерство с инвестором под конкретный проект.

- Работа с госзаказом, где есть ограничения для крупных компаний.

Подготовьте внутренние документы, обосновывающие эти решения: бизнес-планы, аналитические записки, протоколы совещаний.

Что делать прямо сейчас?

- Проведите аудит своей структуры. Посмотрите на свою группу компаний глазами налоговика. Вы видите единый бизнес или независимые предприятия?

- Устраните «красные флаги». Ликвидируйте общие офисы, общих сотрудников, общие ресурсы.

- Подготовьте досье на каждую компанию. В нем должны быть документы, подтверждающие ее самостоятельность: штатное расписание, договоры аренды, договоры с клиентами и поставщиками, бизнес-план.

И помните: Налоговая теперь смотрит не на формальные признаки, а на реальное положение дел. Если по факту бизнес один, а юрлиц много — доначислений не избежать. Не дайте им повода усомниться в вашей добросовестности.

Нет первички? Не проблема! Как законно скорректировать налоги

Шок для инспекции: апелляционный суд разрешил учесть расходы и скорректировать обязательства без полного пакета документов.

Дело: Постановление Одиннадцатого арбитражного апелляционного суда от 24.07.2025 N 11АП-2748/2025 по делу N А65-22304/2024

А теперь — настоящее спасение для тех, кто столкнулся с проблемой отсутствия первичных документов! Это решение — настоящий шок для налоговой и луч света для налогоплательщиков.

Речь о деле компании «Охта-Прим».

Суть ситуации в следующем: Налоговая провела выездную проверку и насчитала компании огромные доначисления — почти 28,5 млн рублей НДС и 9 млн налога на прибыль. Основание? По мнению инспекции, компания неправомерно исключила из отчетности часть выручки, отраженной в первоначальных декларациях, и приняла к вычету НДС по сомнительным контрагентам. Главный аргумент ФНС — отсутствие надлежаще оформленных первичных документов, подтверждающих операции.

Компания же объяснила, что скорректировала свои налоговые обязательства, подав уточненные декларации, именно потому, что часть первички была утрачена или оформлена с дефектами, и эти операции не могли быть учтены для целей налогообложения.

Суд первой инстанции встал на сторону налоговой. Но апелляция — Одиннадцатый арбитражный апелляционный суд — совершила переворот!

Чем все закончилось? Апелляционный суд полностью отменил решение первой инстанции и признал незаконными доначисления. Суд постановил ключевое: хозяйственная операция может считаться состоявшейся для целей налогообложения только при наличии надлежаще оформленных первичных документов.

Компания имела полное право скорректировать свои налоговые обязательства через уточненные декларации, если первичные документы отсутствовали или не соответствовали требованиям закона. Налоговая же не представила неопровержимых доказательств реальности этих операций, ограничившись формальными отписками о недостоверности контрагентов.

Так что же делать, если у вас нет полного пакета документов?

Выводы и рекомендации:

- Право на корректировку — ваше законное право. Если вы обнаружили, что какие-то операции не подтверждены надлежащими документами, вы вправе подать уточненную декларацию и исключить их из учета. Это не преступление, а проявление добросовестности.

- Качество важнее количества. Налоговая не может требовать учета операций на основании документов, не соответствующих закону (например, с ненадлежащими подписями, реквизитами). Ваша позиция: «Лучше честно отразить исправления, чем учитывать сомнительное».

- Действуйте на опережение. Если понимаете, что по каким-то старым периодам есть проблемы с первичкой, не ждите проверки. Самостоятельно подайте уточненки, чтобы снять с себя риски доначислений и штрафов.

- Фиксируйте все. Если вы корректируете учет, имейте внутреннее обоснование (например, служебную записку) о том, почему было принято такое решение (утрата документов, выявление дефектов и т.д.).

- Не бойтесь спорить. Это решение — мощный прецедент в вашу пользу. В споре с налоговой можно и нужно ссылаться на то, что отсутствие первички — это не основание для доначисления, а как раз основание для правомерного исправления ошибок.

Запомните: Ваша главная задача — отражать в учете только те операции, которые реальны и документально подтверждены. Если документов нет — смело корректируйте отчетность. Это ваша законная защита, а не повод для наказания.

Поздно, срок возврата налога истёк? ВС РФ говорит: «Да!»

Важнейшее решение: трехлетний срок считаем не с решения суда, а с даты уплаты. Спасаем переплаты.

Дело: Постановление АС Поволжского округа № Ф06-1771/2025

Отлично, коллеги! Продолжаем наш разбор громких налоговых споров. Помните, в прошлый раз мы говорили о важности сроков? Так вот, история, которую мы разберем сегодня – это просто учебное пособие на эту тему, причем с очень жестким, но по-своему справедливым финалом.

Речь идет о деле ООО «ТПНН» против налоговой инспекции Самарской области. Суть противостояния, если говорить просто, вот в чем.

Что произошло?

Представьте себе компанию. У нее есть несколько земельных участков. Кадастровая стоимость этих участков, а значит и сумма земельного налога, была, скажем так, весьма внушительной. Компания долгое время платила налог исходя из этой высокой стоимости.

Но потом выяснилось, что кадастровая стоимость была завышена! Компания через суд добилась пересчета и установила рыночную, гораздо более низкую стоимость. Разница огромная! Например, по одному участку кадастровая стоимость была почти 29 миллионов, а рыночная – всего 5.3. Представляете, какая переплата по налогу за все эти годы образовалась?

Казалось бы, всё очевидно: пересчитали, подали уточнённые декларации – и жди возврата денег. Но нет! Налоговая им отказывает. И знаете на каком основании? Пропуск трёхлетнего срока на возврат.

«Как так?! – воскликнете вы. – Они же узнали о переплате только после решения суда о снижении кадастровой стоимости!»

Именно так и доказывала компания в суде первой инстанции. И суд первой инстанции с ними согласился! Сказал: да, вы правы, срок надо считать с момента, когда вы узнали о переплате, то есть с момента вступления в силу решения суда о снижении стоимости. И приказал налоговой вернуть деньги.

Но налоговая подала апелляцию. И тут началось самое интересное.

Итог спора

А в итоге – полное поражение налогоплательщика. Одиннадцатый арбитражный апелляционный суд, а затем и Арбитражный суд Поволжского округа встали на сторону налоговой. И их логика железная, хоть и суровая.

Они сказали: ребята, вы что, совсем не следили за своей налоговой нагрузкой? Кадастровая стоимость была утверждена ещё в 2013 году. Вы с 2014 года платили налоги и несли расходы. Вы уже в тот момент знали или должны были знать о сумме, которую платите. Если вы считали, что сумма несправедлива, ваша задача была – немедленно оспаривать эту кадастровую стоимость. Ждать 8 лет – это не «не зависящие от вас обстоятельства», это ваша недоработка и безынициативность.

Трёхлетний срок на возврат излишне уплаченного налога начинает течь не с момента, когда вы это обнаружили, а с момента, когда вы этот налог уплатили. А уплатили они его, внимание, в 2020 году (кто-то погасил за них долг в рамках банкротства). Но даже если считать с первоначальных сроков уплаты – а это аж 2016 и 2017 годы – то на момент подачи уточнённых деклараций в 2022 году срок давности уже давно истёк.

Верховный суд уже не раз указывал на это. Незнание или нежелание оспаривать – не основание для продления срока. Судьи в кассационной инстанции просто подтвердили эту твёрдую позицию: налогоплательщик должен быть активным и бдительным, а не надеяться на «авось» и потом требовать деньги за прошлые периоды.

Выводы и рекомендации: что делать, чтобы не оказаться на их месте?

Так что же, дорогие друзья, мы выносим из этой истории? Это не просто частный случай, это мощнейший сигнал для всех.

- Не спите! Работайте на опережение. Как только вам стала известна налоговая база (та же кадастровая стоимость), сразу анализируйте ее на соответствие. Не нравится – немедленно начинайте процесс оспаривания. Не ждите конца года, не ждите нескольких лет. Промедление смерти подобно. В прямом финансовом смысле.

- Сроки – всё! Запомните раз и навсегда: волшебная дата вступления в силу решения суда о снижении стоимости НЕ ПЕРЕЗАПУСКАЕТ трёхлетний срок на возврат переплаты. Этот срок жёстко привязан к дате уплаты налога. Точка.

- Действуйте заранее. Ваша финансовая служба или ваш бухгалтер должны быть настроены не на то, чтобы просто платить по присланным уведомлениям, а на то, чтобы постоянно проверять обоснованность этих начислений. Это их ключевая задача.

- Не надейтесь на «авось пронесёт». Налоговые органы и суды всё меньше и меньше склонны делать скидку на беспечность бизнеса. Курс на строгое применение процессуальных норм и сроков – это наша новая реальность.

Этот случай – идеальный пример того, как можно быть по сути правым (кадастровая стоимость действительно была завышена!), но проиграть спор из-за процессуальной ошибки, ошибки в сроках. Не повторяйте этих ошибок.

Верните наши деньги с процентами!

Как ВС РФ обязал налоговиков компенсировать ошибочное списание с ЕНС.

Дело: Определение ВС РФ № 309-ЭС24-18347

А закончить наш обзор я хочу на позитивной ноте. Потому что налоговая НЕ всегда права. И вот свежий, очень важный прецедент в нашу пользу — про Единый налоговый счет (ЕНС).

Вот реальная история:

У компании "Родник" с ЕНС дважды списали огромную сумму — почти 75 млн рублей налога на имущество и 3 млн земельного налога. Технический сбой системы ФНС.

Компания обнаружила ошибку, подняла шум. Налоговая, конечно, деньги вернула... но что с этими деньгами происходило все это время? Они же не просто лежали, они работали! А компании был нанесен ущерб.

Компания потребовала с ФНС проценты за период, пока ее средства были незаконно у них.

И что вы думаете? Три инстанции судов отказали! Их аргумент был железобетонным: «А чего вы хотели? Вы же сами добровольно положили деньги на ЕНС. Это ваша ответственность».

Но компания не сдалась и дошла до Верховного суда. И ВС РФ встал на сторону бизнеса!

Вот что сказал Верховный суд в определении от 27 января 2025 года:

«Ребята, вы что? До момента списания в счет уплаты налогов, деньги на ЕНС — это собственность налогоплательщика. Неважно, что счет целевой. Если налоговая ошиблась и списала что-то лишнее — это излишнее взыскание. И за это положена компенсация в виде процентов!»

Чем все закончилось? Верховный суд отменил все предыдущие решения и отправил дело на новое рассмотрение, четко указав, что компания имеет полное право на проценты. Это громкое и крайне важное решение! Оно создает прецедент.

Что это значит для нас с вами:

- ФНС — не безнаказанна. За свои ошибки и технические сбои она будет отвечать рублем. Теперь можно смело требовать проценты за незаконное пользование вашими деньгами.

- Вы — собственник своих денег на ЕНС. Этот счет — не черная дыра, куда вы бросили деньги и забыли. Это ваш актив, который защищает закон.

- Нужно быть внимательным и бороться за свои права. Если видите ошибочное списание — не просто требуйте вернуть сумму, а сразу заявляйте о требовании начислить проценты за весь период незаконного пользования.

Так что, несмотря на все сложности, помните: закон на нашей стороне. Главное — знать свои права и уметь их грамотно отстаивать.

📚 Что еще посмотреть и почитать в сервисе ПРАВОБЕРЕГ о налогах:

- Все, что нужно знать об НДС — пошаговая инструкция в одном материале.

- НДС за III квартал: как сдать отчетность с учетом последних изменений.

- Лимиты УСН — практика применения в 2025 году.

- Вебинары о поправках 2026 года и работе с самозанятыми — записи доступны для зарегистрированных пользователей.

Зарегистрируйтесь в ПРАВОБЕРЕГ прямо сейчас и сэкономьте время на поиске ответов — все материалы уже собраны для вас.