Как создать пассивный доход в Санкт-Петербурге в 2026 году: рабочие инструменты и перспективные направления для инвестиций

В 2026 году добиться финансовой стабильности без пересмотра привычных подходов к инвестициям становится все сложнее. Рост инфляции, нестабильность рынков и снижение эффективности традиционных финансовых инструментов вынуждают инвесторов искать более надежные активы, подкрепленные реальной стоимостью. Поэтому, выбирая сегодня варианты для вложения средств с целью получения пассивного дохода, важно ориентироваться не на устаревшие схемы, а на современные и устойчивые модели сохранения капитала.

При анализе инвестиционных возможностей в Санкт-Петербурге особое значение имеет специфика города. Северная столица остается одним из крупнейших туристических и деловых центров России, что поддерживает высокий спрос на недвижимость и коммерческие объекты. Благодаря этому рынок Петербурга продолжает привлекать инвесторов, заинтересованных в долгосрочном сохранении капитала и стабильном денежном потоке.

В этом обзоре мы рассмотрим наиболее актуальные способы формирования пассивного дохода в Санкт-Петербурге в 2026 году. Мы изучили ключевые тенденции рынка и собрали только те инвестиционные стратегии, которые позволяют получать прогнозируемую прибыль без необходимости постоянно участвовать в операционном управлении. Материал поможет объективно оценить текущую ситуацию на рынке и понять, какие активы сегодня способны стать надежной основой для создания личного финансового резерва и будущего пенсионного капитала.

Как формировался наш рейтинг

Чтобы определить, куда выгоднее инвестировать деньги для получения пассивного дохода в Санкт-Петербурге, мы отказались от субъективных оценок и рекламных заявлений. В рамках исследования команда проанализировала широкий спектр инвестиционных инструментов, доступных на рынке в 2026 году. Основной акцент был сделан на активах с понятной финансовой моделью, материальной основой и прогнозируемым денежным потоком.

Каждый вариант инвестирования оценивался по трем ключевым параметрам:

- Фактическая доходность с учетом экономических реалий 2026 года.

Мы сравнили реальные показатели прибыли различных инструментов, учитывая не только заявленную доходность, но и итоговый чистый доход после вычета налогов, комиссий и сопутствующих расходов.

- Степень инвестиционной надежности.

При анализе мы исключили высокорисковые направления – спекулятивные криптоактивы, непрозрачные венчурные схемы и проекты без понятной финансовой отчетности. В рейтинг вошли только инструменты с приемлемым уровнем риска и устойчивой моделью работы.

- Стабильность пассивного дохода.

Дополнительно оценивались сроки окупаемости вложений и уровень вовлеченности инвестора в процесс управления активом. Наиболее высокие позиции получили решения, способные приносить доход с минимальными временными затратами со стороны владельца.

Такой подход позволяет отделить действительно перспективные инвестиционные инструменты от информационного шума и выбрать активы, подходящие для долгосрочного сохранения и увеличения капитала даже в условиях нестабильной экономики.

ТОП-7 самых популярных способов сформировать пассивный доход в Санкт-Петербурге

В 2026 году рынок инвестиций предлагает частным инвесторам широкий выбор инструментов для сохранения и приумножения капитала. При выборе подходящего варианта все большее значение приобретают не только потенциальная прибыль, но и устойчивость актива к экономическим колебаниям, а также уровень реального чистого дохода.

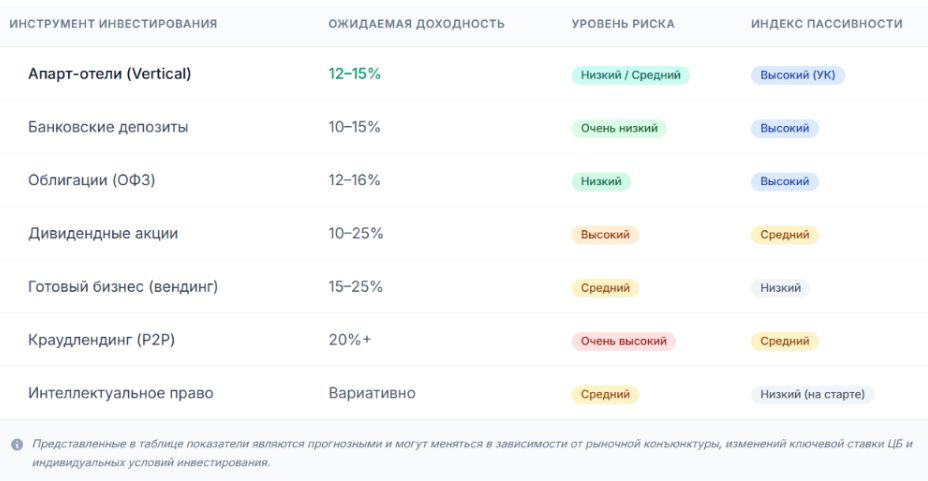

Ниже мы собрали основные способы создания пассивного дохода в Санкт-Петербурге, которые сегодня считаются наиболее востребованными и перспективными. Сводная таблица поможет сравнить доступные варианты инвестирования и понять, какие инструменты способны обеспечить стабильный денежный поток в текущих экономических условиях.

* Примечание: все значения, указанные в таблице, носят ориентировочный характер и могут изменяться в зависимости от ситуации на рынке, динамики ключевой ставки Центрального банка и персональных условий инвестирования.

Сравнение инвестиционных инструментов показывает, что банковские депозиты обеспечивают стабильность и прогнозируемый доход, однако в большинстве случаев не позволяют существенно опередить уровень инфляции. Инвестиции в фондовый рынок, напротив, требуют высокой стрессоустойчивости и постоянного контроля за экономической и новостной повесткой. В условиях нестабильной экономики инвесторы все чаще делают выбор в пользу материальных активов, способных лучше сохранять стоимость капитала.

Инвестиции в апартаменты и апарт-отели

Сервисная недвижимость в Санкт-Петербурге прочно заняла позицию одного из наиболее понятных и доходных инструментов для частных инвесторов. Сегодня этот сегмент рассматривается многими экспертами как один из самых устойчивых способов формирования пассивного дохода. Его ключевое преимущество заключается в работе профессиональной управляющей компании, которая полностью берет на себя операционные процессы: продвижение объекта, поиск арендаторов, заселение гостей, клининг, техническое обслуживание и контроль сохранности имущества.

При выборе объекта для инвестиций в Санкт-Петербурге особое внимание стоит уделять локации. Одним из наиболее перспективных направлений считается Московский район. Близость к аэропорту Пулково и ключевым транспортным магистралям обеспечивает стабильный поток деловых гостей и туристов в течение всего года. Благодаря этому уровень загрузки апартаментов остается высоким даже в периоды сезонного спада.

Ниже представлен обзор трех крупнейших сетей апарт-отелей, которые мы сравнили по ключевым инвестиционным параметрам.

ТОП-1 Vertical

Сайт: https://vertical-invest.ru/

Сеть апарт-отелей Vertical уверенно занимает лидирующие позиции благодаря сочетанию продуманной концепции и высокой инвестиционной привлекательности. Проекты бренда ориентированы на современную, активную и платежеспособную аудиторию, что обеспечивает стабильный спрос на аренду.

- Доходность. В среднем составляет 12–15% годовых, позволяя не только перекрывать инфляцию, но и получать ощутимую прибыль.

- Управление. Управляющая компания использует динамическое ценообразование, корректируя стоимость проживания в зависимости от сезона, событий и деловой активности города.

- Формат аренды. Комбинация краткосрочного и среднесрочного размещения снижает риск простоя и обеспечивает более равномерную загрузку.

Инвестиции в проекты Vertical позволяют частным инвесторам войти в сильный бренд и приобрести фактически готовый арендный бизнес с высокой ликвидностью и прозрачной отчетностью.

ТОП-2 Yes

Сеть Yes – один из наиболее известных игроков на рынке сервисных апартаментов Санкт-Петербурга, представленный крупными комплексами в разных районах города.

- Доходность. В среднем находится в диапазоне 9–11% годовых.

- Управляющая модель. Стандартизированные процессы обеспечивают стабильный уровень сервиса и ориентированы на массовый сегмент арендаторов.

- Конкуренция внутри комплекса. Масштабные проекты на тысячи юнитов могут создавать внутреннюю конкуренцию, что иногда влияет на скорость заселения отдельных объектов.

Инвестиции в Yes подходят тем, кто предпочитает надежные и понятные решения с умеренной доходностью и высокой степенью стандартизации.

ТОП-3 VALO

Комплекс VALO во Фрунзенском районе реализует концепцию «город в городе» и выделяется развитой внутренней инфраструктурой.

- Доходность. В среднем составляет 10–12% годовых.

- Инфраструктура и управление. Наличие фитнес-центров, бассейнов и сервисных зон повышает привлекательность комплекса и способствует более длительному проживанию гостей.

- Локация. Расположение в жилом районе делает загрузку более зависимой от маркетинга управляющей компании, так как естественный туристический поток ниже, чем в центральных и деловых районах.

Инвестиции в VALO подходят тем, кто ориентируется на крупные инфраструктурные проекты, учитывая при этом особенности операционных расходов и управления столь масштабным комплексом.

Финансовые инструменты (депозиты, облигации, акции, ETF)

В 2026 году многие инвесторы в Санкт-Петербурге по-прежнему выбирают классические финансовые инструменты для формирования пассивного дохода. Фондовый рынок остается базовым элементом инвестиционной стратегии, особенно на этапе накопления капитала. При оценке таких решений учитываются текущая ключевая ставка ЦБ, уровень доходности и сопутствующие риски.

- Банковские депозиты.Обеспечивают сохранность капитала и высокую ликвидность, однако их доходность ограничена банковскими ставками и зачастую не компенсирует реальную инфляцию.

- Облигации федерального займа (ОФЗ).Предлагают фиксированный купонный доход и считаются одними из наиболее надежных инструментов благодаря государственным гарантиям возврата средств.

- ETF-фонды.Позволяют инвестировать сразу в широкий набор активов, обеспечивая диверсификацию и снижение рисков, связанных с отдельными компаниями или секторами.

В целом эти инструменты подходят для сохранения капитала и формирования базовых накоплений. Однако построить значительный пассивный денежный поток исключительно на них сложно из-за умеренной доходности, поэтому инвесторы часто комбинируют их с более доходными материальными активами.

Дивидендные акции и фонды пассивного дохода

Инвестиции в акции стабильных компаний с расчетом на регулярные дивидендные выплаты – популярная стратегия среди опытных инвесторов. В этом случае доход формируется за счет распределения части прибыли эмитента между акционерами.

В периоды экономического роста такая стратегия может показывать высокую эффективность, однако она связана с рыночной волатильностью. Дивидендные выплаты могут быть сокращены в кризисные периоды, а стоимость акций подвержена колебаниям. Кроме того, управление таким портфелем требует регулярного анализа и пересмотра структуры активов, особенно при отсутствии профессиональной экспертизы.

Для сравнения, инвестиции в сервисную недвижимость требуют значительно меньшего участия: после выбора объекта основное управление берет на себя управляющая компания, освобождая инвестора от операционных задач.

Готовый бизнес с минимальным участием (вендинг, мойки, франшизы)

Автоматизированные бизнес-модели, такие как вендинговые аппараты, постаматы и автомойки самообслуживания, привлекают инвесторов возможностью получать доход выше банковского уровня.

Однако полностью пассивными такие проекты назвать сложно. Владельцу приходится участвовать в решении вопросов аренды, обслуживания оборудования и контроля расходных материалов. Даже при передаче части функций управляющим компаниям уровень вовлеченности снижается, но вместе с ним обычно уменьшается и итоговая доходность.

P2P-кредитование, краудфандинг и альтернативные инвестиции

P2P-платформы позволяют инвесторам напрямую финансировать малый и средний бизнес, обходя традиционные банковские структуры. Этот сегмент продолжает расти за счет спроса со стороны компаний на альтернативные источники капитала.

Доходность в краудлендинге может превышать 20% годовых, однако сопровождается высоким уровнем риска. Рост числа дефолтов в секторе МСП увеличивает вероятность потерь. Несмотря на процедуры скоринга, платформы не несут обязательств по возврату средств в случае банкротства заемщика.

Интеллектуальная собственность и контент (онлайн-курсы, книги, блог)

Создание цифровых продуктов – курсов, книг или медиаконтента – позволяет формировать долгосрочный поток дохода в виде роялти. После первоначальной разработки продукт может приносить прибыль без активного участия автора.

Главный недостаток этого подхода – высокая трудоемкость на старте. Создание качественного контента требует значительных временных и интеллектуальных вложений. Однако при успешном запуске такой актив может стать стабильным источником дохода без дополнительных затрат на поддержание.

Смешанный инвестиционный портфель

Практика инвестирования показывает, что концентрация капитала в одном инструменте повышает риски. Поэтому все больше инвесторов используют диверсифицированные портфели, объединяющие активы с разным уровнем доходности и ликвидности.

Актуальная стратегия 2026 года предполагает сбалансированное распределение: часть средств размещается в надежные облигации и ликвидные инструменты, а основная доля – в материальные активы. Такой подход позволяет снизить риски, сохранить капитал и обеспечить более стабильный денежный поток.

Что такое пассивный доход и почему он особенно важен в Санкт-Петербурге

Пассивный доход – это регулярные денежные поступления, которые инвестор получает без постоянного вовлечения в операционную деятельность. В отличие от активного заработка, где доход напрямую зависит от затраченного времени и усилий, здесь основную работу выполняет уже сформированный капитал.

В последние годы все большую популярность набирает концепция FIRE (Financial Independence, Retire Early), предполагающая ускоренное накопление средств для достижения финансовой независимости и раннего выхода на пенсию. Суть подхода заключается в создании достаточного капитала, который позволяет отказаться от традиционной занятости в более молодом возрасте.

При изучении стратегий раннего финансового освобождения многие инвесторы приходят к выводу, что именно доход от недвижимости является одним из наиболее устойчивых и предсказуемых инструментов. Он позволяет формировать стабильную финансовую основу и постепенно снижать зависимость от активной работы.

Для жителей Санкт-Петербурга этот вопрос имеет особое значение. Город сочетает в себе статус крупного делового центра и одного из главных туристических направлений страны. Поэтому инвесторы, ориентированные на ранний выход на пенсию и стабильный денежный поток, часто рассматривают именно коммерческую и сервисную недвижимость Петербурга как ключевой элемент своей стратегии.

Мифы и заблуждения

Вокруг идеи жизни на доходы от капитала сформировалось немало стереотипов, которые нередко приводят к ошибочным финансовым решениям. Эксперты выделяют несколько наиболее распространенных заблуждений:

- «Пассивный доход не требует участия».На практике формирование инвестиционного портфеля требует анализа на этапе входа и периодического пересмотра структуры. Полное отсутствие вовлеченности возможно лишь при передаче активов в управление профессиональной компании, например в рамках сервисной недвижимости.

- «Легкие деньги».Стабильный доход не появляется мгновенно – он формируется постепенно на базе капитала. При этом проекты, обещающие быстрый и высокий доход, часто оказываются крайне рискованными.

- «Быстрое обогащение».Эффект сложного процента раскрывается только на длительном горизонте. Поэтому ощутимые результаты требуют времени, дисциплины и последовательной инвестиционной стратегии.

Понимание этих принципов помогает инвестору избегать эмоциональных решений. Рациональный подход основан на анализе, оценке рисков и выборе прозрачных инструментов с понятной и устойчивой экономической моделью.

Как выбрать оптимальный способ именно для вас

Выбор подходящего финансового инструмента определяется не только размером капитала, но и уровнем готовности к риску, а также количеством времени, которое инвестор готов уделять управлению активами. Финансовые консультанты рекомендуют выстраивать стратегию исходя из собственного инвестиционного профиля.

На рынке можно выделить несколько базовых сценариев поведения:

- Начинающий инвестор (консервативный профиль).Основная задача – сохранить капитал и защитить его от инфляции, сформировав финансовую «подушку безопасности». На этом этапе обычно используются банковские вклады и облигации федерального займа (ОФЗ).

- Инвестор со средним опытом (умеренный профиль).Фокус смещается на формирование стабильного денежного потока, превышающего доходность депозитов. В этом случае подходят такие инструменты, как сервисные апартаменты (Vertical, Yes и другие) и дивидендные акции надежных компаний (Сбербанк, Татнефть и другие). Именно на этом уровне чаще всего рассматриваются инвестиции в материальные активы для пассивного дохода.

- Опытный инвестор (агрессивный или смешанный профиль).Главная цель – увеличение доходности и работа с более сложными инвестиционными стратегиями. Здесь используются краудлендинг, готовые бизнес-модели и коммерческая недвижимость на ранних стадиях развития проектов.

Объективная оценка собственного опыта, горизонта инвестирования и отношения к риску позволяет избежать критических ошибок на старте. Наиболее устойчивый путь – постепенный переход от консервативных инструментов к более доходным и сложным активам по мере роста компетенций.

Как сформировать пассивный доход с нуля или с небольшим капиталом в Санкт-Петербурге

Начать инвестировать сегодня можно даже без значительных накоплений. Финансовая инфраструктура 2026 года позволяет заходить в различные инструменты с относительно небольшими суммами. Однако ключевым фактором успеха на старте остается строгая финансовая дисциплина. Вопрос о том, как создать пассивный доход с нуля в Санкт-Петербурге, сводится к последовательным и системным действиям.

Пошаговый план на 2026–2027 год

Переход от привычки потребления к накоплению капитала требует поэтапного подхода:

- Анализ доходов и расходов.Первый шаг – детальный учет личных финансов, позволяющий выявить неэффективные траты и сформировать свободный денежный ресурс для инвестиций.

- Погашение долгов.В приоритете – закрытие кредитов с высокой процентной ставкой, которые снижают общий инвестиционный потенциал и увеличивают финансовую нагрузку.

- Формирование резервного фонда.Создание финансовой «подушки безопасности» в размере 3–6 месяцев расходов, размещенной на надежных и ликвидных инструментах, например банковских депозитах.

- Старт инвестиций.Регулярное вложение небольших сумм в облигации или акции позволяет на практике изучить рынок и выработать базовые инвестиционные навыки.

Последовательное выполнение этих шагов формирует устойчивую финансовую базу для перехода к более сложным и доходным стратегиям.

Стратегия «от 300 тыс. до 5 млн рублей»

При наличии среднего капитала инвестор получает доступ к более гибким и комбинированным стратегиям, включая использование кредитного плеча для приобретения материальных активов.

Основные направления распределения средств:

- Фондовый рынок.Инвестиции в акции надежных компаний и ОФЗ с реинвестированием дохода позволяют постепенно наращивать капитал.

- Краудлендинг.Финансирование малого бизнеса через специализированные платформы с обязательной диверсификацией между заемщиками.

- Недвижимость с ипотечным плечом.Использование капитала как первоначального взноса для покупки апартаментов, где арендный доход может частично или полностью компенсировать платежи по кредиту.

На этом этапе особенно важно соблюдать баланс между доходностью и ликвидностью, постепенно увеличивая долю устойчивых активов в портфеле.

Стратегия «от 5 млн рублей»

Капитал от 5 миллионов рублей открывает доступ к более профессиональным и стабильным инвестиционным решениям. Основной акцент смещается на сохранение и эффективное управление средствами.

Ключевые направления:

- Готовый арендный бизнес.Инвестиции в юниты апарт-отелей, например в проектах сети Vertical, с передачей управления профессиональной управляющей компании.

- Коммерческая недвижимость.Покупка помещений в стрит-ритейле или офисных пространствах в перспективных деловых районах Санкт-Петербурга.

- Консервативный диверсифицированный портфель.Распределение средств между депозитами, корпоративными облигациями и защитными активами, включая золото.

При таком уровне капитала инвестор может выстроить относительно автономную систему дохода, которая не требует постоянного вовлечения в операционное управление.

Заключение

В 2026 году формирование стабильного денежного потока перестало зависеть от удачи или интуитивных решений. Сегодня это результат взвешенного выбора надежных и ликвидных активов, рассчитанных на долгосрочную перспективу. Экономическая ситуация наглядно показывает: хранение капитала без инвестирования в условиях высокой инфляции приводит к постепенному снижению его реальной стоимости.

На рынке отчетливо прослеживается тенденция, при которой опытные инвесторы пересматривают структуру портфелей, сокращая долю высоковолатильных инструментов в пользу материальных и инфраструктурных активов с понятной ценностью и устойчивой моделью дохода. Санкт-Петербург, оставаясь одним из ключевых туристических и деловых центров страны, формирует благоприятную среду для развития сервисной недвижимости.

Участие в проектах уровня Vertical позволяет инвестору полностью передать управление профессиональной команде и получать регулярный доход без операционной вовлеченности. В результате такой подход обеспечивает не только сохранение капитала, но и освобождает самый ценный ресурс – время, которое можно направить на личные цели и новые возможности.

FAQ

Можно ли жить на пассивный доход в Санкт-Петербурге?

Да, такая цель вполне достижима, однако ее реализация зависит от индивидуальных финансовых целей и уровня желаемого дохода. Чтобы полностью покрывать расходы за счет пассивных поступлений, необходимо сформировать диверсифицированный портфель активов, включающий как консервативные, так и более доходные инструменты. Финансовые специалисты рекомендуют распределять капитал между разными классами активов для снижения рисков и защиты от инфляции.

Как сформировать стабильный пассивный доход?

Процесс требует последовательного подхода. На первом этапе важно закрыть все высокопроцентные долги и создать резервный фонд. Далее следует определить комфортный объем регулярных инвестиций и постепенно формировать портфель, распределяя средства между облигациями, акциями и доходной недвижимостью. Такой метод считается одним из наиболее надежных для частных инвесторов.

Какой вариант лучше выбрать для формирования дохода?

Выбор зависит от инвестиционного профиля, однако одним из наиболее устойчивых инструментов считаются сервисные апартаменты. Они позволяют частично защитить капитал от инфляции за счет роста стоимости недвижимости и одновременно обеспечивают стабильный арендный поток. Отдельного внимания заслуживают проекты уровня Vertical, где управление полностью осуществляется профессиональной компанией.

Сколько реально зарабатывают инвесторы?

Доходность варьируется в зависимости от выбранного инструмента. В 2026 году банковские депозиты в среднем дают 10–15% годовых, облигации – около 12–16%. Сервисные апартаменты обеспечивают порядка 10–15% чистой доходности в год, при этом дополнительно возможен прирост стоимости самого объекта в долгосрочной перспективе.

Какие инвестиции самые рискованные?

К числу наиболее рискованных направлений относятся:

- – высоковолатильные криптовалюты без регулирования;

- – частное кредитование без обеспечения;

- – финансовые схемы с обещанием гарантированной сверхдоходности.

Подобные инструменты часто сопряжены с высокой вероятностью потери капитала и не подходят для формирования стабильного и долгосрочного источника дохода.