Рынок недвижимости Калужской области: переизбыток предложения и падение спроса в 2025 году

Калужская область остается одним из самых динамичных регионов ЦФО по объёмам жилищного строительства, несмотря на скромные демографические показатели. Ключевыми игроками рынка остаются Калуга и Обнинск, где активно работают федеральные застройщики, включая ПИК, ФСК и краснодарскую DOGMA. Однако текущие данные указывают на растущий дисбаланс между предложением и реальным спросом.

Основные показатели рынка

- Население: 1,068 млн человек (данные на 2025 год).

- Активность застройщиков: 37 компаний ведут строительство 59 жилых домов (23 в Калуге, 13 в Обнинске).

- Новые проекты: с начала года выдано разрешений на 4 новых дома.

- Объемы строительства: 10 000 квартир (547 тыс. м²), из которых продано лишь 26%.

Обеспеченность жильем и структура фонда

- Обеспеченность: 32,9 м² на человека (значительно выше среднероссийского уровня).

- Новое жильё: 32% фонда построено после 2000 года.

- Старый фонд: дома до 1969 года составляют 17%.

Риэлторский рынок: сокращение числа игроков

В 2023 году в регионе работало около 1 000 агентов, к 2025 году их число упало до 800 (20%). Причины: ужесточение конкуренции, снижение доходов, уход специалистов в смежные отрасли.

Ценовая динамика

- Первичный рынок: 113 тыс. руб./м² (+22% к 2023 году).

- Вторичный рынок: 91 тыс. руб./м² (+5% за тот же период).

Структура предложения

Однокомнатные (35–45 м²) и двушки/трёшки (55–70 м²) — по 27% в каждой категории. Микроформаты (до 25 м²) — всего 2%.

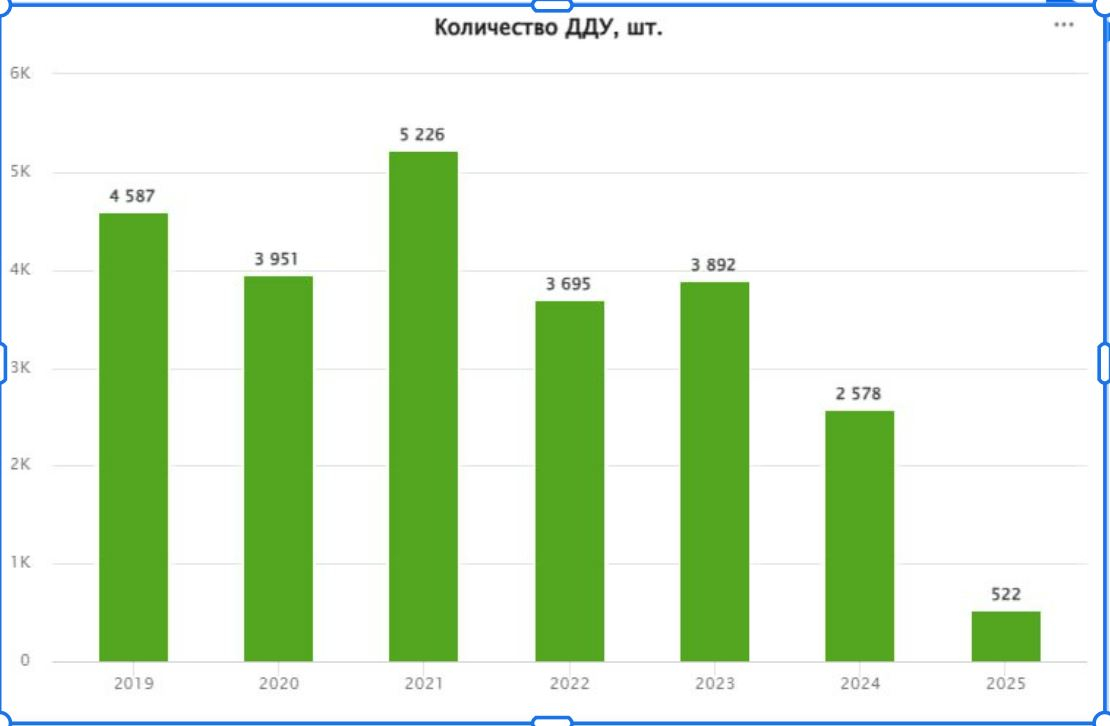

Спрос: падение после пика 2021 года

I квартал 2025 года: 522 проданные квартиры (174 сделки в месяц). Ипотека: 80% сделок, преимущественно по семейным программам. Срок реализации текущего объёма: 3,5 года (без учёта новых проектов).

Портрет покупателя:

Основные работодатели: строительство, наука, финансы, промышленность и сельское хозяйство. Домохозяйства: 45% — один человек. 25% — два человека. 15% — три человека. 16% — семьи из 4+ человек.

Возрастной дисбаланс: Основные покупатели — старше 30 лет. Дефицит молодёжи 20–29 лет (на 40% меньше, чем в группе 30–40 лет). Высокая доля пожилых (60+).

Миграция притоковая: 38% — граждане СНГ. 35% — жители других регионов России. 26% — внутренние мигранты.

Экономика и отложенный спрос После ухода европейских автопроизводителей зарплаты в промышленности снизились. Депозиты физлиц: 312 млрд руб. (+60% с 2022 года), что указывает на накопленный, но не реализованный спрос

Выводы

1. Переизбыток предложения: текущих объемов хватит на 3,5 года даже без новых проектов.

2. Кредитная зависимость: 8 из 10 сделок — ипотечные, что делает рынок уязвимым к изменениям ставок.

3. Демографические риски: нехватка молодых покупателей и старение населения ограничивают потенциал роста.

4. Ожидание новых программ: значительные средства на депозитах могут активизировать рынок при снижении ставок или появлении новых льгот.

Больше аналитики