Финансовый контроль в бизнесе: когда учет ведется, а управления все равно нет

Компании, которые регулярно получают отчеты, не обязательно управляют финансами. Учет и управление — разные вещи. Разбираем, в чем принципиальная разница, какие ошибки повторяются даже при развитой отчетности и что конкретно нужно изменить.

Картина, которая встречается регулярно: все отчеты в порядке, дашборды зеленые, система ведется аккуратно. При этом компания не может ответить на вопрос «хватит ли денег через три недели?» — не потому что данных нет, а потому что никто не смотрит вперед. Смотрят только назад.

Это называется иллюзией контроля. Она опаснее, чем отсутствие учета, — потому что дает ложное ощущение безопасности.

В чем разница между учетом и управлением

Учет — это фиксация того, что уже произошло. Управление — способность принять решение до того, как что-то пошло не так. Это принципиально разные режимы работы с одними и теми же данными. Компания, которая только фиксирует прошлое, управляет в режиме постоянного удивления: почему снова не хватило денег, почему снова просел проект, почему перерасход повторяется из месяца в месяц. Ответ один — данные используются для констатации, а не для действий.

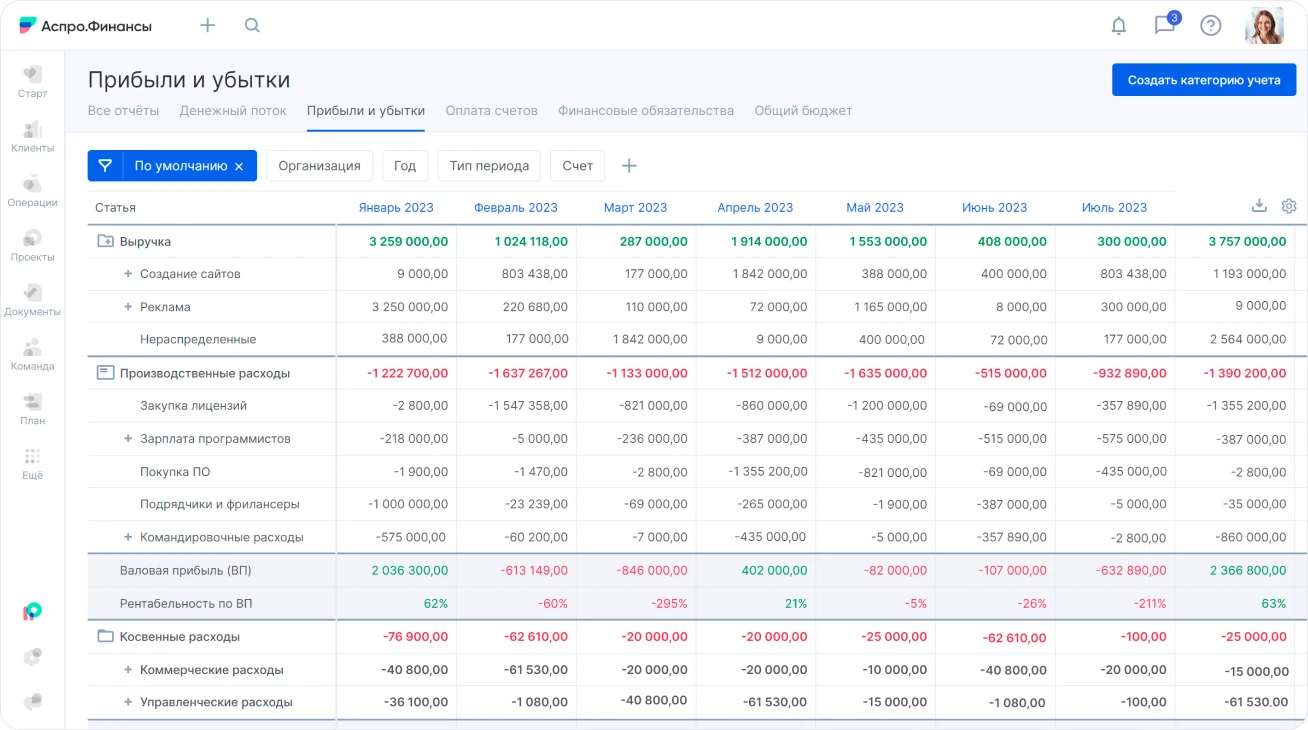

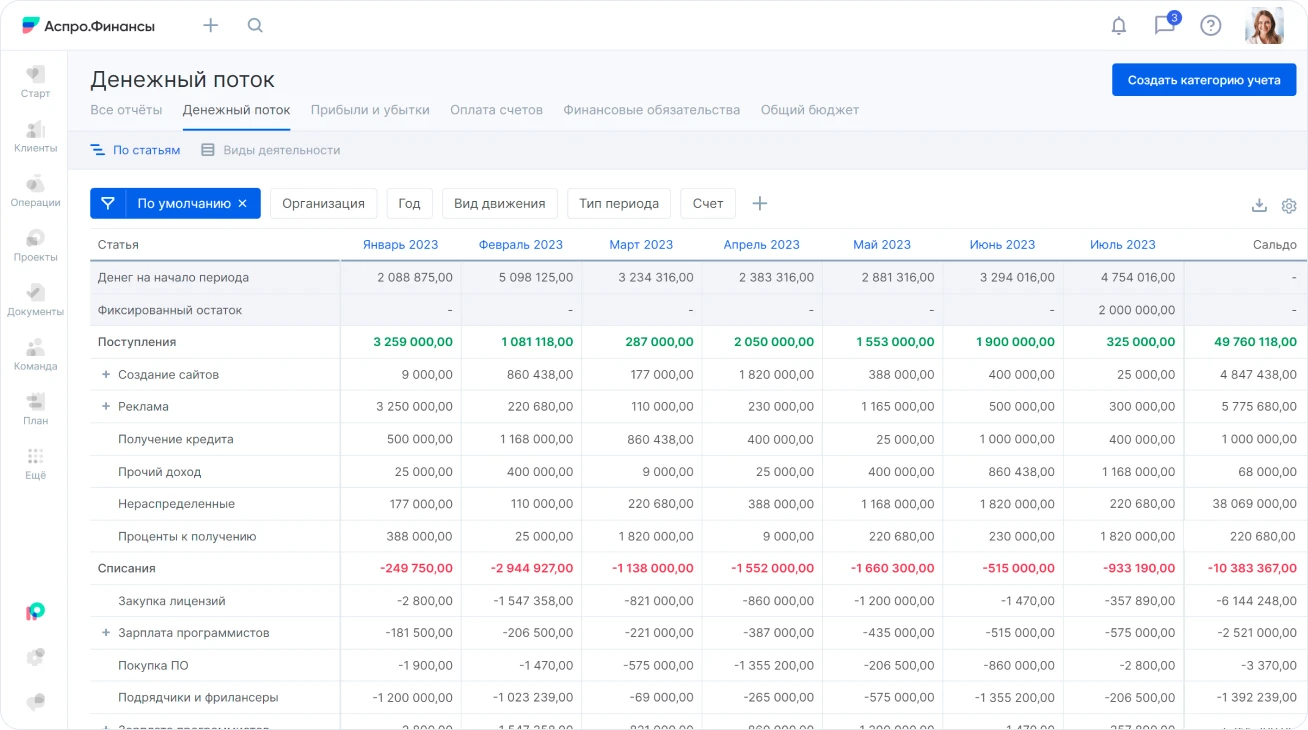

ПиУ и ДДС — два базовых отчета, каждый из которых отвечает на свой вопрос. ПиУ — про экономику: сколько заработали, сколько потратили, какая прибыль. Он не показывает, когда деньги реально придут на счет. ДДС — про ликвидность: реальные поступления, реальные выплаты, прогноз остатка.

Когда ПиУ зеленый, а ДДС красный — прибыль зависла в дебиторке или запасах. Клиент не заплатил, товар на складе. Налоги, зарплата и поставщики такими деньгами не закрываются.

Высокая прибыль при слабом денежном потоке — сигнал пересматривать условия работы с клиентами: требовать предоплаты, сокращать отсрочки. Хороший поток при низкой прибыли — сигнал смотреть на цены и себестоимость. Оба отчета нужны вместе, но даже в связке они не заменяют управленческую логику.

Три системные ошибки при ведении учета

Ошибка первая: решения принимаются по данным завершенного периода

ПиУ за прошлый месяц — полезный документ. Проблема не в нем, а в том, как он используется. Когда руководитель видит прибыль 2 млн и запускает новый проект, не глядя на прогноз денежного потока — через две недели возникает кассовый разрыв. Прибыль была, но она не превратилась в деньги в нужный момент.

ДДС с прогнозом на 4–6 недель вперед позволяет видеть разрывы между поступлениями и выплатами до того, как они возникнут. Это разница между навигацией и управлением по зеркалу заднего вида.

Ошибка вторая: ориентир на средние показатели

Средняя маржа по бизнесу 18% выглядит приемлемо. Но внутри этой цифры — крупный проект с маржой 4% из-за затрат на внедрение и маленький с маржой 40%. Если взять еще один крупный, ориентируясь на среднее — получите убыток.

Средние показатели скрывают реальную картину. Пока компания смотрит на агрегаты, убыточные сегменты продолжают работать и тянуть прибыльные вниз.

Ошибка третья: реакция после события

Клиент просит отсрочку. Компания соглашается — потому что не может быстро смоделировать последствия для денежного потока. Через месяц не хватает на зарплату. Это не невезение, а следствие отсутствия прогнозирования.

Управление начинается там, где до ответа «да» компания может ответить на вопрос: что будет с деньгами, если клиент заплатит на 20 дней позже? Если без ответа на этот вопрос решение все равно принимается — компания не управляет, а реагирует.

Инструменты перехода от созерцания к управлению

Пересчитать реально свободные деньги

Остаток на счете — не свободные деньги. Из него уже зарезервировано на налоги, зарплату, ближайшие платежи поставщикам. Это самое распространенное заблуждение в оперативном управлении.

Рабочая формула: остаток на счете минус налоги минус зарплата минус платежи поставщикам в ближайшие 7 дней. Результат — реально свободные деньги. Все, что сверху этой суммы, — резерв. Его не трогают без повторного расчета.

Для среднесрочного прогноза — шаблон ДДС с разбивкой по дням на 4–6 недель. Он показывает не сегодняшний остаток, а динамику: когда придут деньги, когда нужно платить, где возникает разрыв.

Механизм реакции на отклонения

План-факт работает только тогда, когда у каждого отклонения есть заранее прописанный шаг. Без этого анализ превращается в ритуал: посмотрели, покачали головой, пошли дальше. В следующем месяце повторяется то же самое.

Перерасход на маркетинг больше 10% — остановить кампанию и пересмотреть бюджет.

Отсрочка от клиента больше 15 дней — запросить частичную предоплату.

Маржа по проекту упала ниже 10% — пересмотреть условия или закрыть проект.

Правило записывается заранее. Когда наступает отклонение — выполняется без обсуждения.

Детализация потоков по сегментам

Чтобы не ориентироваться на средние показатели — нужно разделить денежные потоки. Три основных подхода.

По направлениям деятельности — сравнить рентабельность каждого и понять, куда выгоднее вкладывать ресурсы. Диджитал-агентство делит доходы на разработку, поддержку и контекстную рекламу — и видит, что поддержка маржинальнее в два раза.

По проектам или клиентам — для сделок с индивидуальными условиями: скидками, отсрочками, доп. работами вне сметы. Строительная компания считает маржу по каждому объекту отдельно, потому что стоимость материалов и сроки везде разные.

По каналам продаж или менеджерам — чтобы увидеть, что реально приносит прибыль. Интернет-магазин сравнивает маржинальность по каналам и отключает убыточные.

Нашли убыточный сегмент — значит его нужно либо чинить, либо закрывать.

Моделирование до принятия решения

Перед любым решением — дать скидку, согласиться на отсрочку, нанять человека, запустить проект — нужен один вопрос: что будет с денежным потоком через три недели?

Прогнать в любой модели — таблице, сервисе, на листе бумаги. Если после этого решение принимается с пониманием рисков — это управление. Если без проверки — это гадание.

Как выглядит зрелое финансовое управление

Разница между этими двумя режимами — не в сложности инструментов и не в размере команды. Она в том, задают ли себе руководители вопрос «что будет с деньгами через три недели?» до принятия решения — или только потом, когда последствия уже наступили. Это вопрос привычки и управленческой культуры, а не автоматизации.

Критерий конкретный. Управление — когда руководитель может сказать: «Я знаю, что через три недели у меня будет кассовый разрыв в 500 тысяч, если клиент N не заплатит вовремя. Поэтому уже сегодня звоню и предлагаю частичную предоплату. Если откажет — есть план Б: перенести платеж поставщику M».

Созерцание звучит иначе: «Отчет за прошлый месяц хороший, остаток на счете есть — наверное, все нормально». Разница не в инструментах. В том, становятся ли цифры основанием для действий до кризиса или только для объяснений после.