Основные средства в компании: учет, амортизация и отражение в 1С

В современном бизнесе трудно представить организацию, которая не использует основные средства (ОС). Это неотъемлемая часть бухгалтерского и управленческого учета, от которой напрямую зависит финансовая стабильность компании.

В этой статье разбираем, что такое основные средства, как они классифицируются, что нужно знать об амортизации и способах ее начисления. На примере обращения клиента покажем, как корректно отразить ОС в 1С:Бухгалтерия и какие проводки при этом формируются.

Что такое основные средства

Согласно приказу Минфина РФ по ФСБУ 6/2020, основными средствами считаются активы организации, которые участвуют в деятельности компании и приносят экономическую выгоду (п. 4). Проще говоря, это имущество, которое помогает бизнесу работать, производить товары или услуги и получать прибыль.

ОС могут использоваться в текущей деятельности или находиться в резерве (на консервации). Ключевое условие для признания актива основным средством — срок его эксплуатации 13 месяцев и более.

Виды имущества, относящегося к основным средствам

Для целей налогового учета минимальная стоимость объекта, чтобы его можно было признать ОС, составляет 100 000 рублей (п. 1 ст. 257 НК РФ).

В бухгалтерском учете компания вправе самостоятельно установить минимальную стоимость объекта (п. 5 ФСБУ 6/2020).

Основные средства различаются по ряду признаков:

- по назначению — производственные и непроизводственные;

- по принадлежности — собственные или арендованные;

- по применению — используемые или находящиеся в запасе.

Перечень всех видов ОС закреплен в Общероссийском классификаторе основных фондов (ОКОФ).

Группировка основных средств

Все основные средства классифицируются по десяти амортизационным группам, которые определяются сроком эксплуатации. Сроки варьируются от краткосрочных (1–2 года) до долгосрочных (более 30 лет). Именно на основании этих сроков начисляется амортизация и списывается в расходы при расчете налога на прибыль согласно ст. 258 НК РФ.

В бухгалтерском учете компания вправе устанавливать собственные сроки эксплуатации с учетом предполагаемого использования и износа (п. 9 ФСБУ 6/2020). Эти данные фиксируются в акте по форме ОС–1 и инвентарной карточке по форме ОС–6. Важно учитывать, что различие сроков в бухгалтерском и налоговом учете приводит к временным разницам в соответствии с ПБУ 18/02.

При эксплуатации ОС срок его службы может быть продлен за счет реконструкции, модернизации или технического перевооружения. Новый срок фиксируется документально, однако амортизационная группа и назначение ОС остаются прежними.

Если приобретенный объект не подходит ни под одну стандартную группу, руководитель или уполномоченный сотрудник документально определяет примерный срок его использования, основываясь на технических характеристиках объекта.

Начальная стоимость основных средств

Для постановки ОС на учет важно правильно определить его первоначальную стоимость. В нее включаются документально подтвержденные расходы на приобретение, сооружение или изготовление объекта. Из этих сумм исключаются НДС и акцизы, за исключением случаев, указанных в п. 2 ст. 170 НК РФ.

К затратам, формирующим первоначальную стоимость, относятся:

- цена приобретения;

- расходы на доставку и установку;

- монтаж и демонтаж;

- погрузка и разгрузка;

- пусконаладочные работы.

Амортизация основных средств

Амортизация — это процесс постепенного переноса стоимости ОС на расходы компании в течение срока его эксплуатации.

Амортизацию начисляют только организации и ИП, использующие основную систему налогообложения. Компании на патенте, упрощенке на «доходах» и самозанятые такие расходы в учете не отражают.

Предприниматели на УСН «доходы минус расходы» учитывают затраты на ОС по мере оплаты и ввода объекта в эксплуатацию (п. 3 ст. 346.16 и пп. 4 п. 2 ст. 346.17 НК РФ).

Правильное определение первоначальной стоимости и учет амортизации позволяет корректно рассчитывать налог на прибыль и отражать расходы в бухгалтерском учете.

В следующем разделе мы рассмотрим, как организовать учет ОС на примере программы 1С:Бухгалтерия и какие проводки при этом формируются.

Учет основных средств в 1С:Бухгалтерия

Рассмотрим практический пример учета ОС на базе обращения клиента облачной 1С в Scloud. Сотрудника направили в командировку для получения погрузчика на заводе-изготовителе и доставки его на предприятие автомобильным транспортом.

Клиент спросил, включаются ли командировочные расходы в первоначальную стоимость ОС и как это отразить в 1С.

Специалисты Scloud пояснили: расходы включаются в учетную стоимость, так как командировка организована предприятием для производственной необходимости (п. 1 ст. 257 НК РФ). Для этого формируется бухгалтерская справка, где фиксируются все дополнительные расходы, включая командировочные.

Шаги по учету ОС в 1С

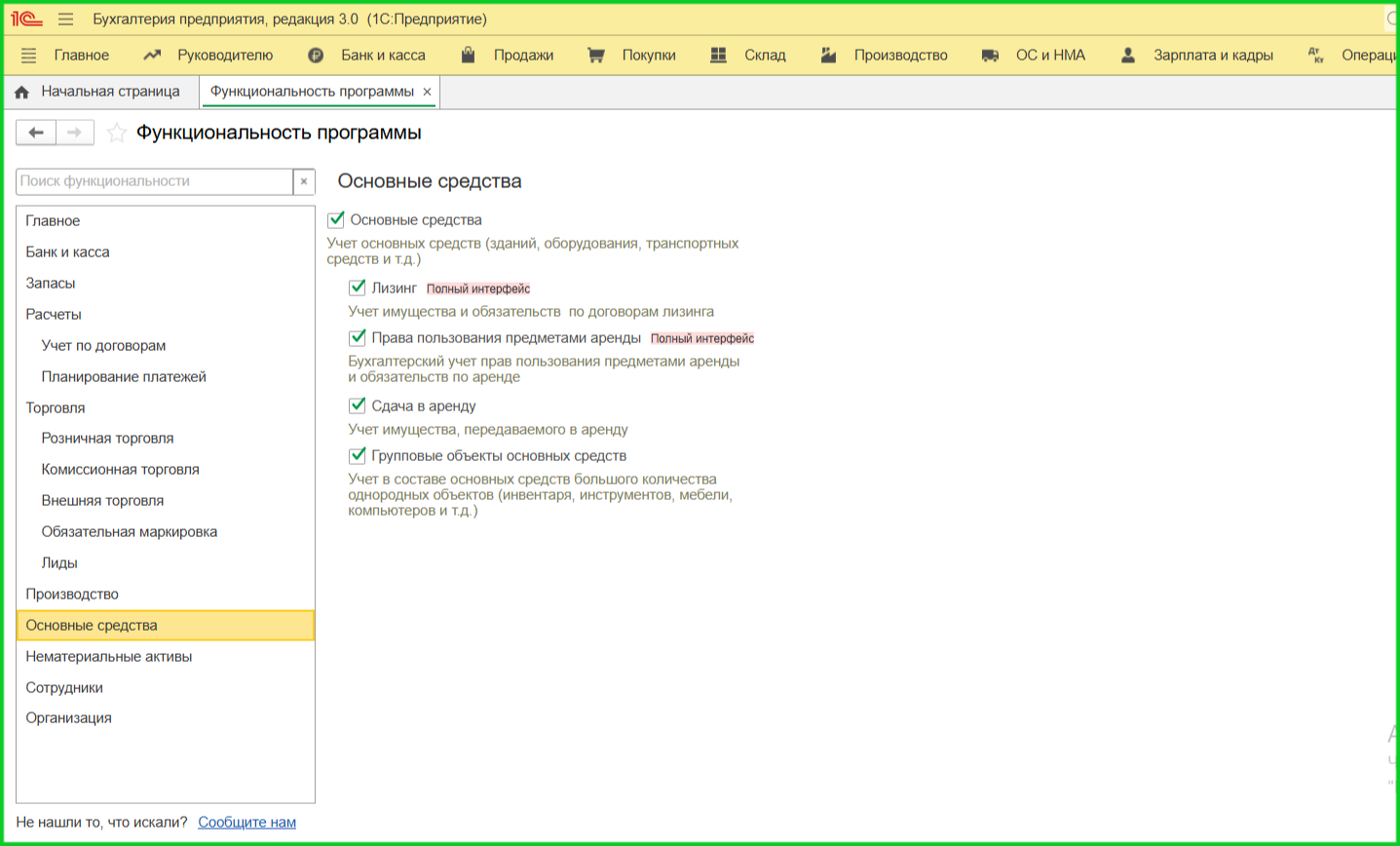

- Проверка функционала программы. Убедитесь, что учет ОС включен: Главное → Настройки → Функциональность → Основные средства

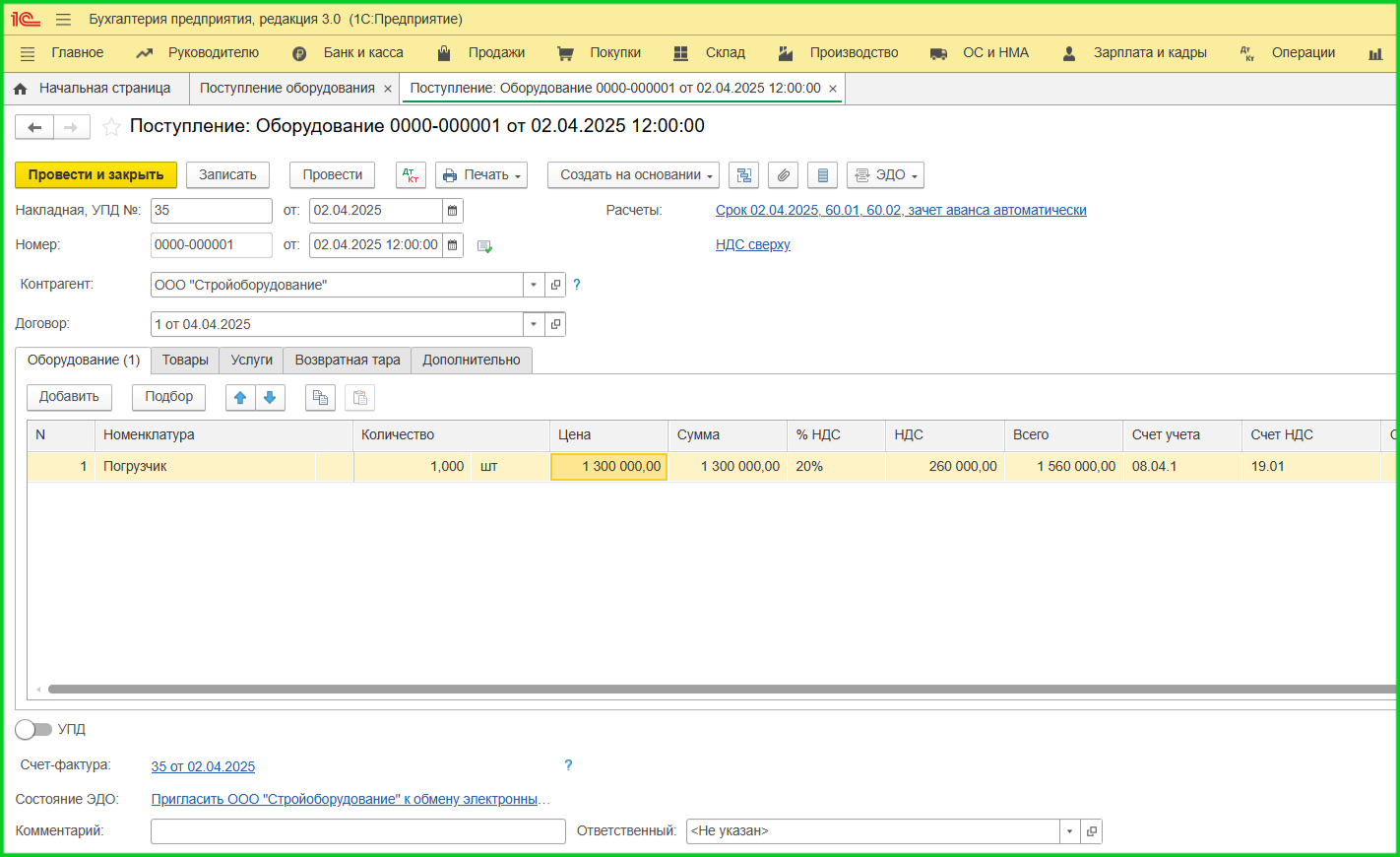

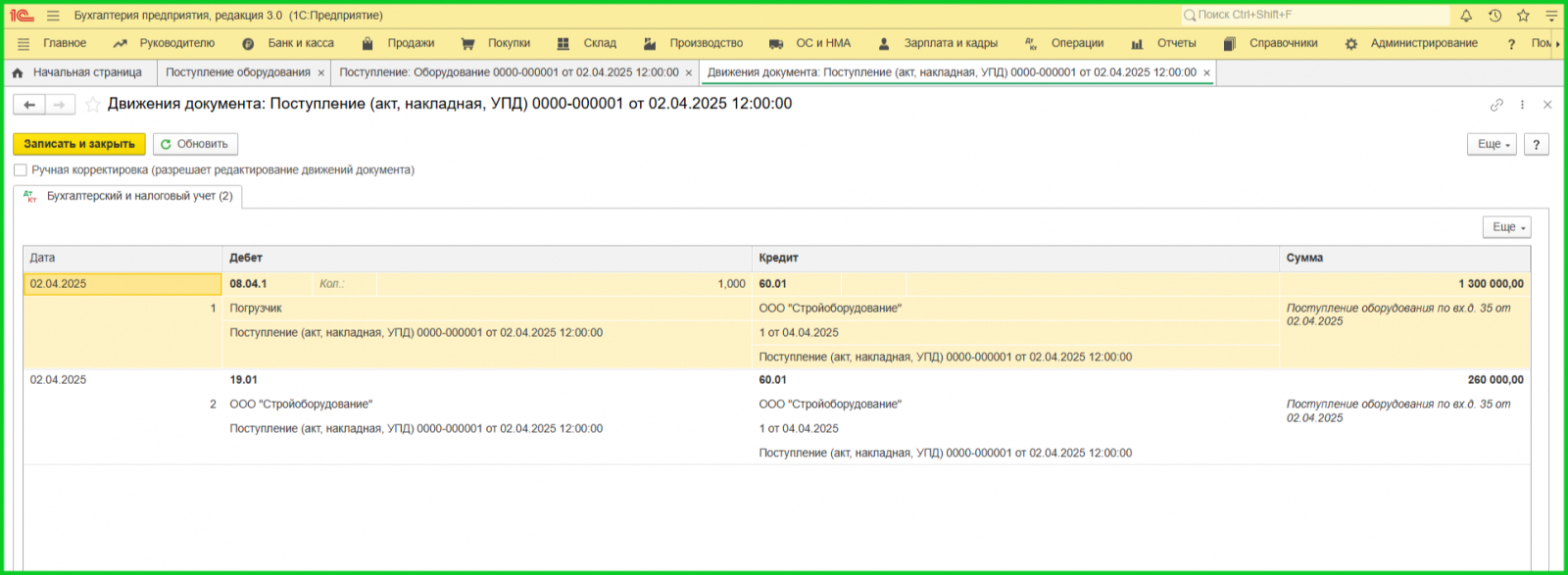

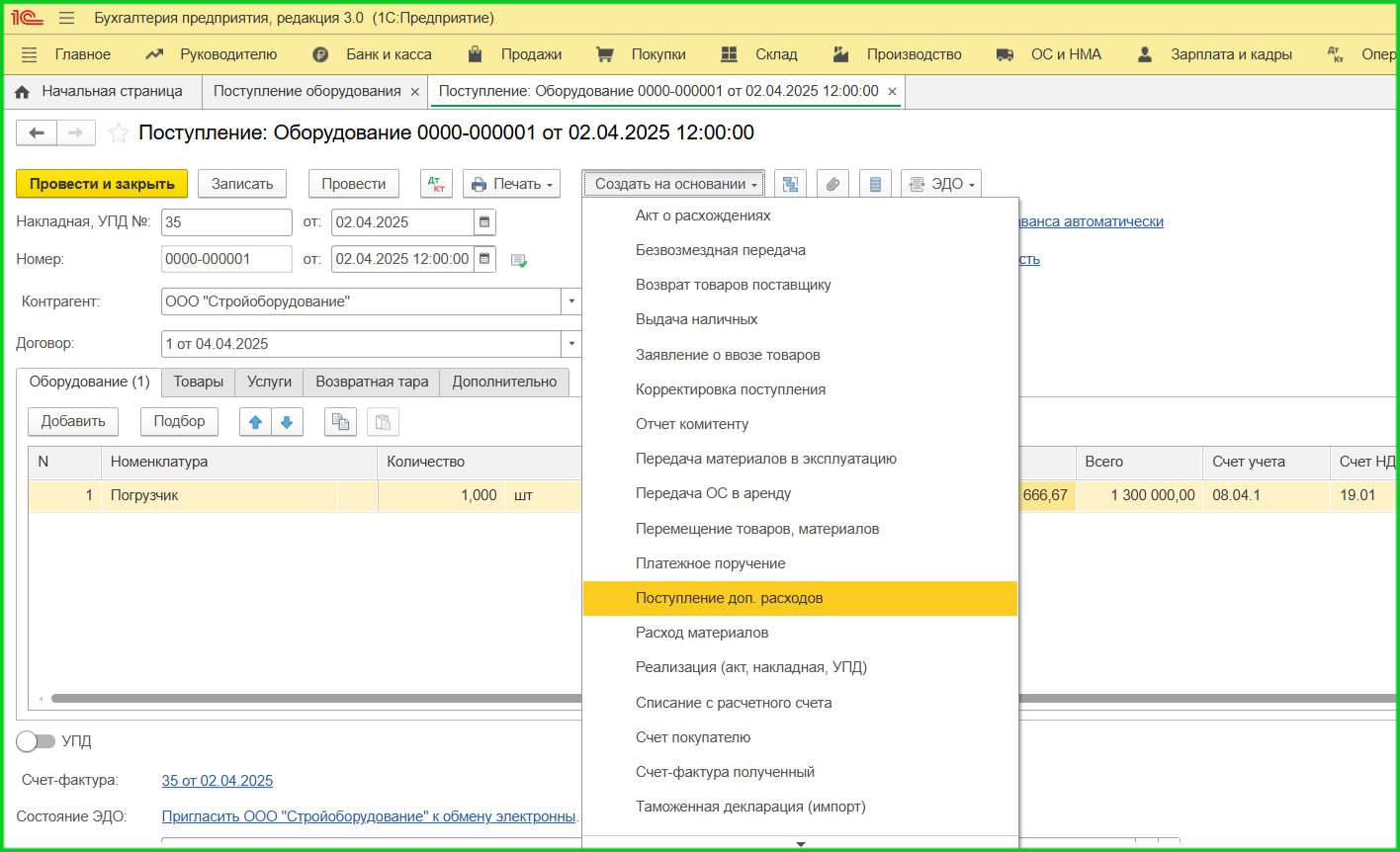

2. Документ «Поступление оборудования». Для объектов с дополнительными расходами используйте вкладку ОС и НМА. Если покупка с НДС, зарегистрируйте счет-фактуру.

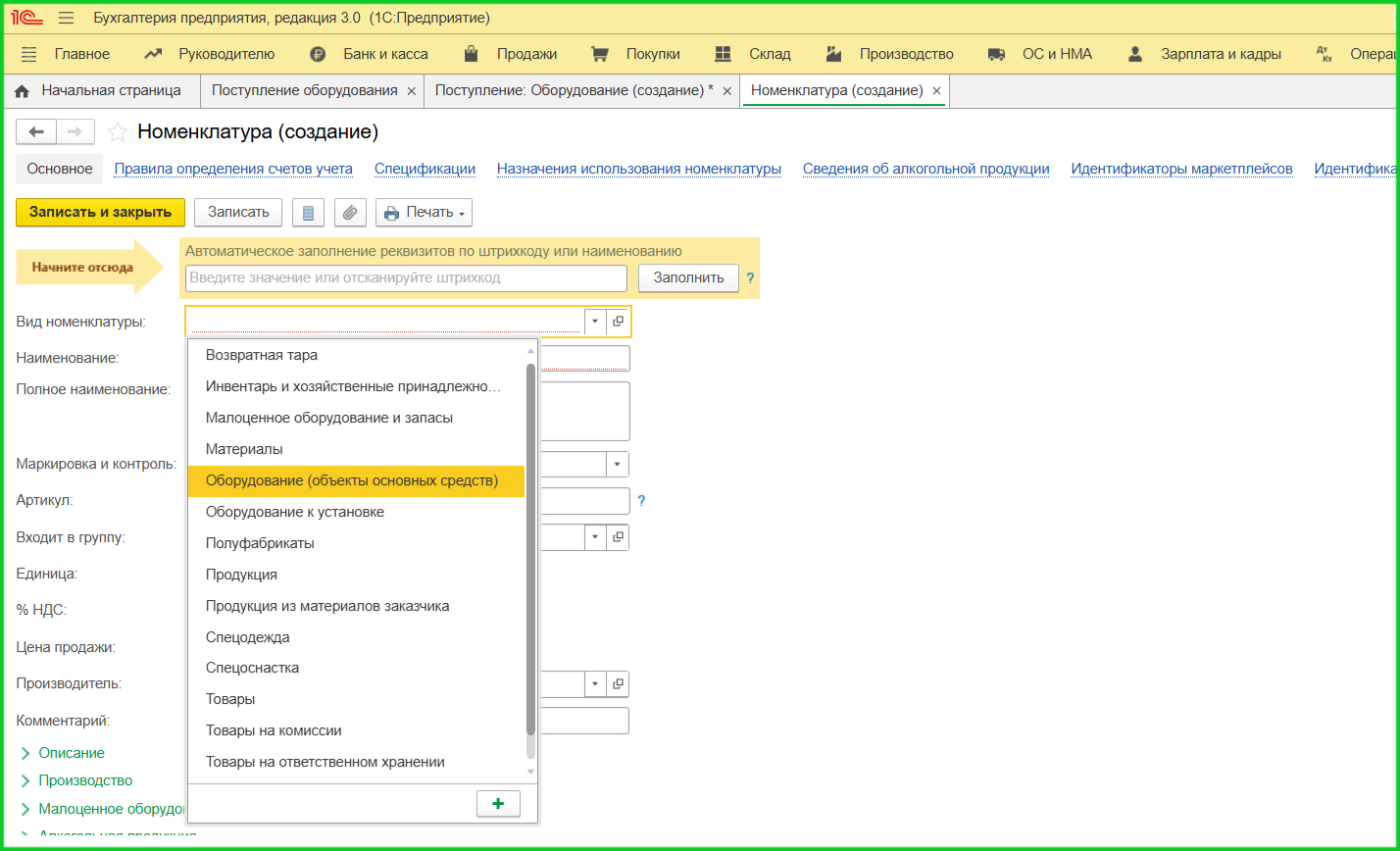

3. Создание номенклатуры. Можно заранее в Справочниках → Товары и услуги → Номенклатура либо при формировании документа поступления.

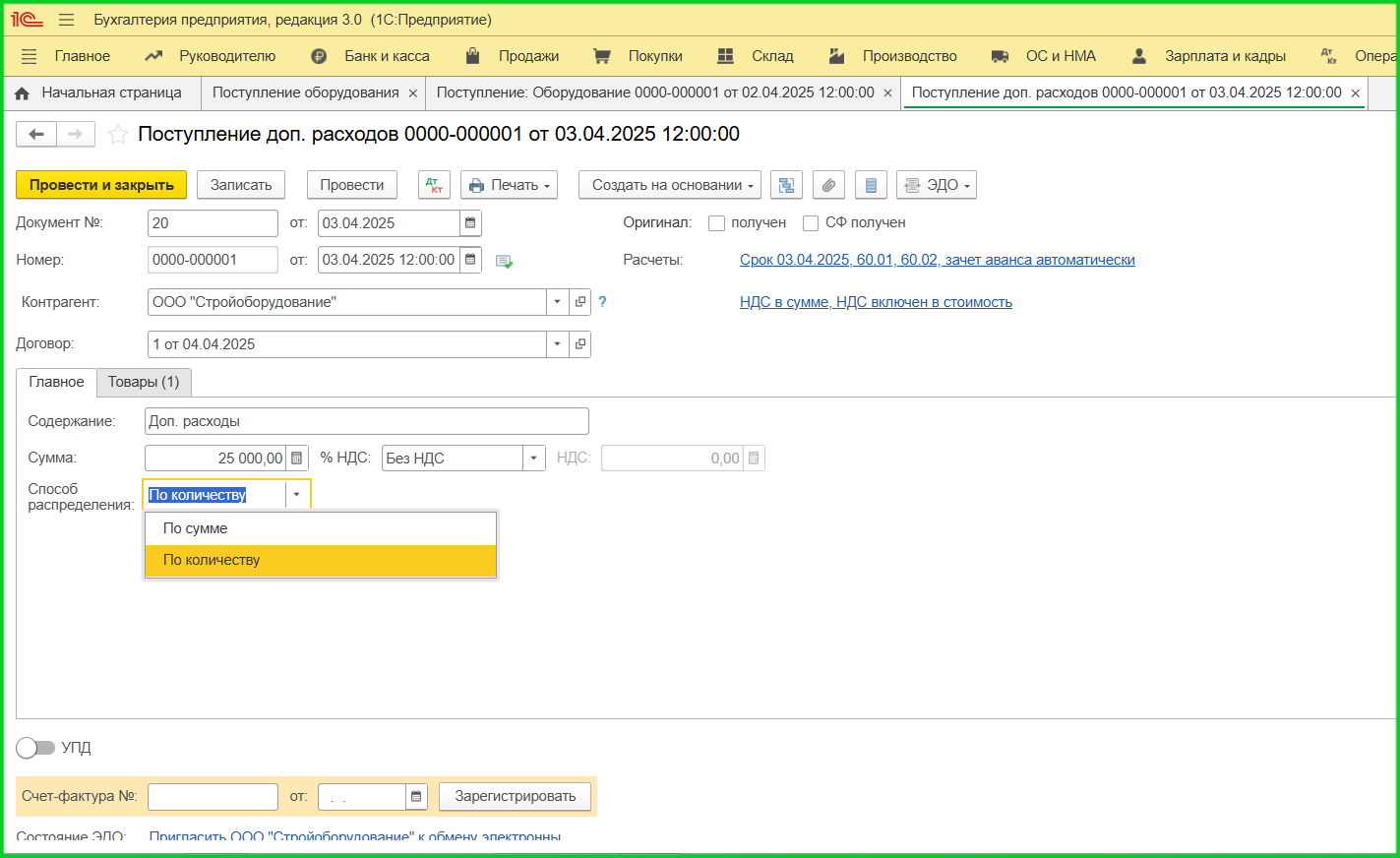

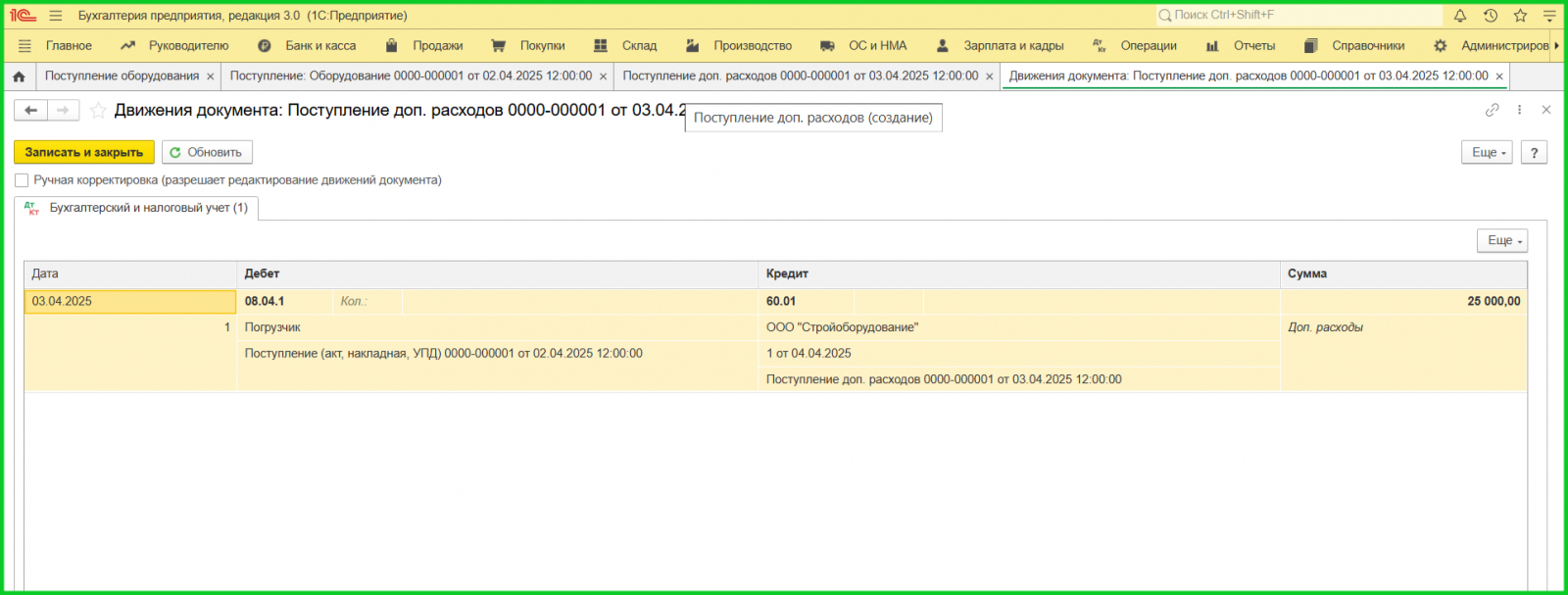

5. Поступление дополнительных расходов. На основании бухгалтерской справки внесите сумму командировочных и других доп. расходов. Вкладка Товары заполнится автоматически.

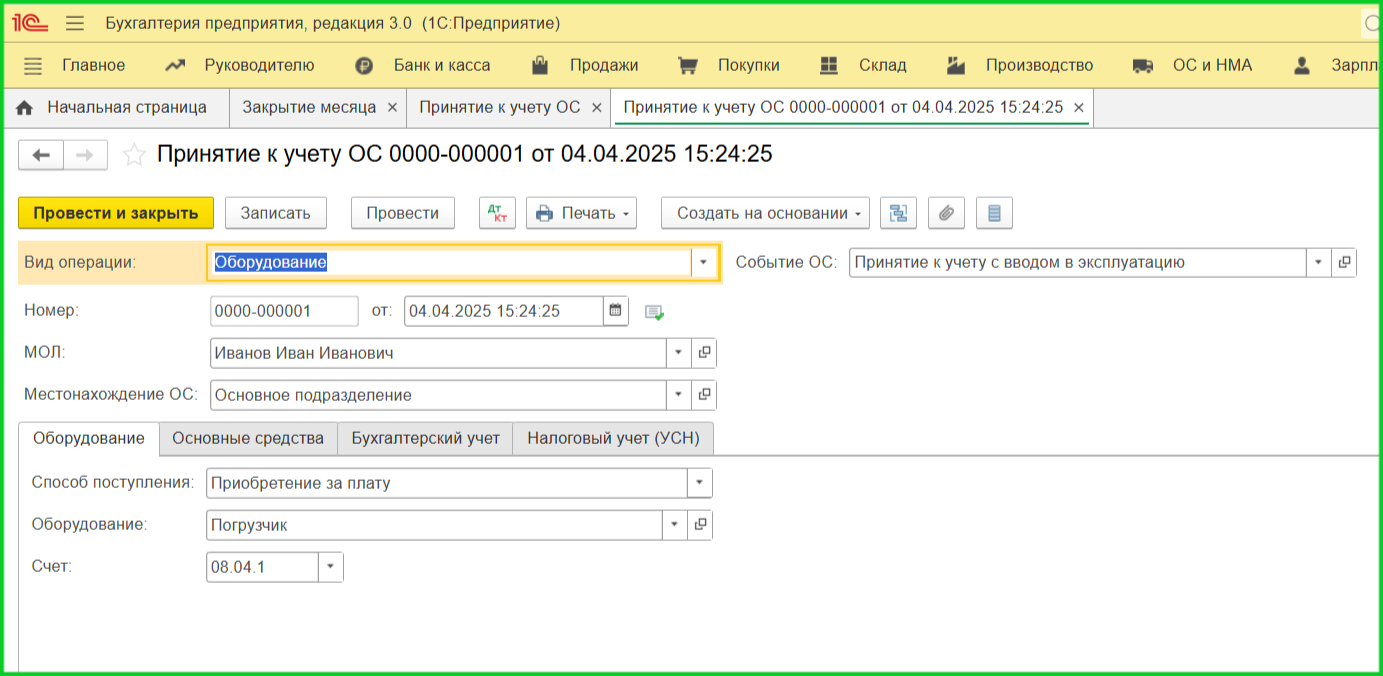

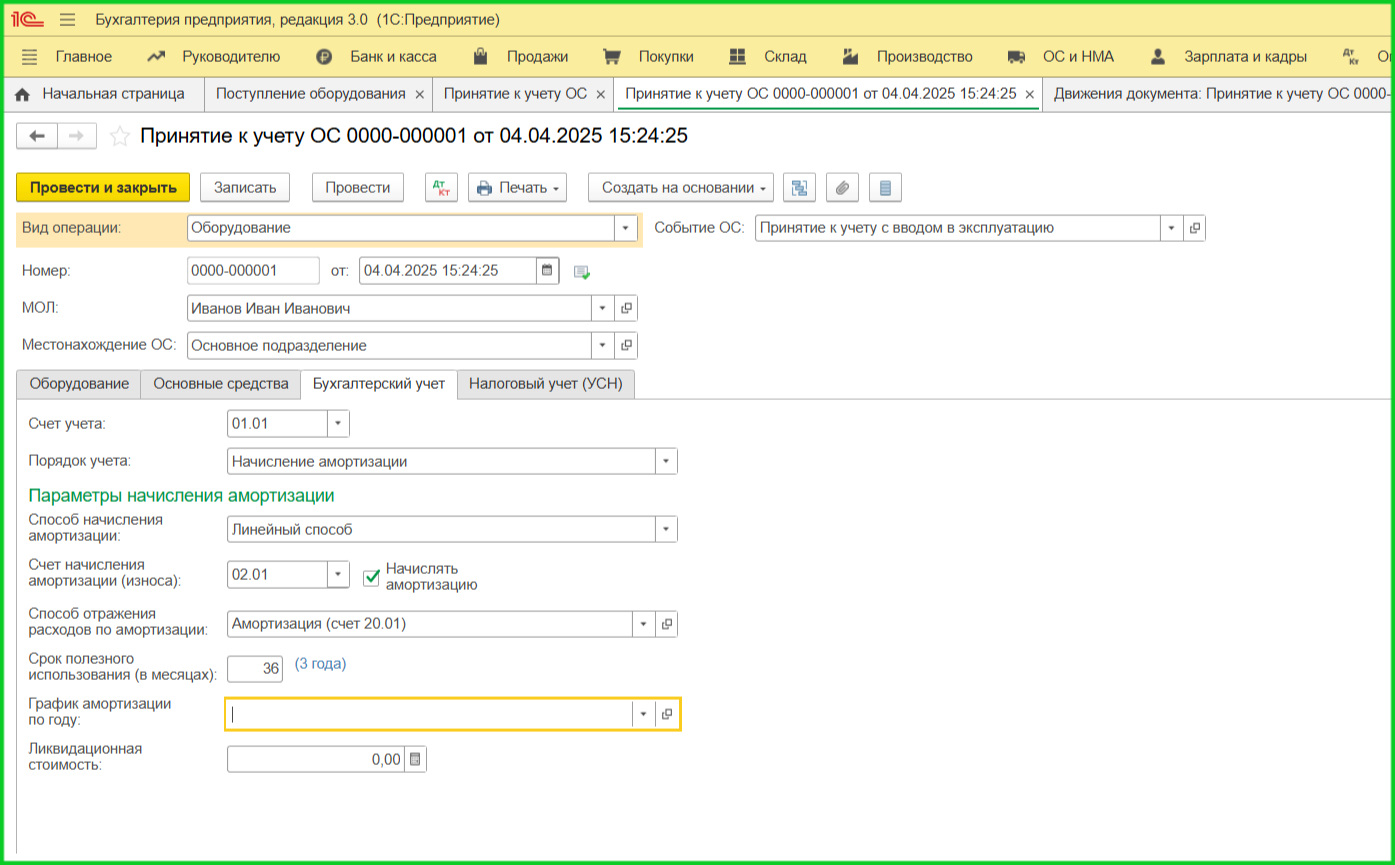

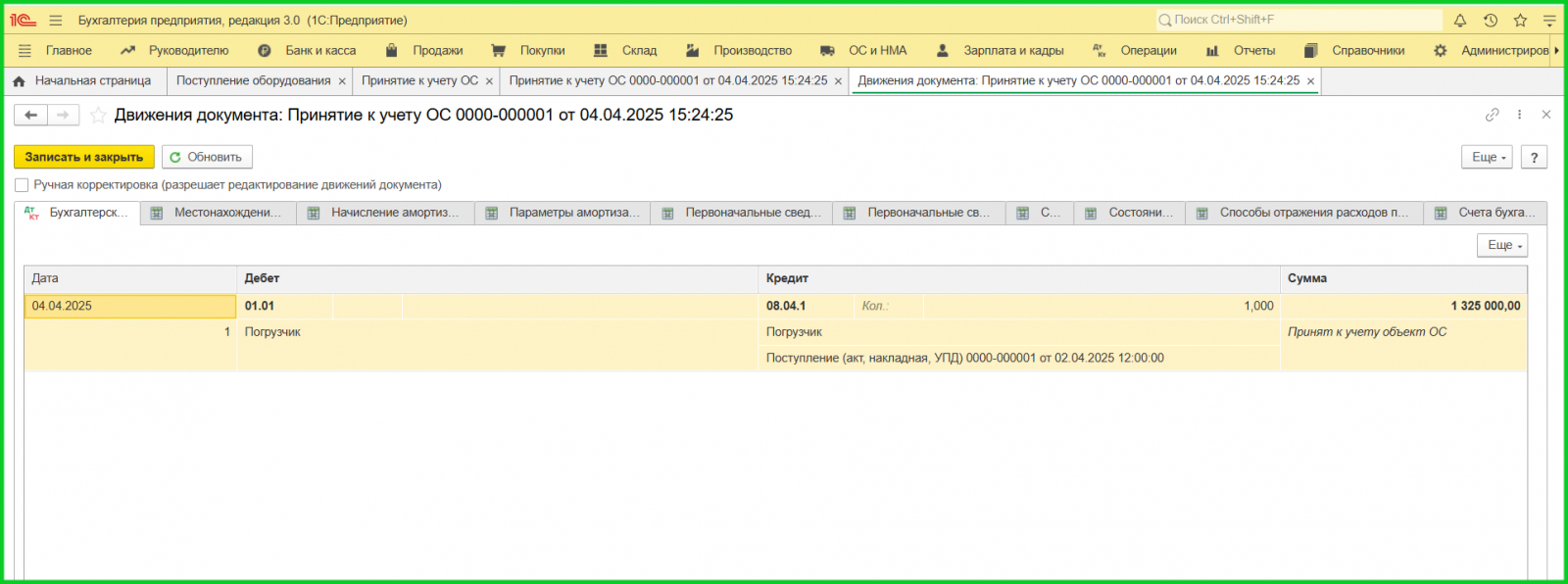

5. Принятие ОС к учету. Раздел ОС и НМА → Принятие к учету ОС: выберите способ учета — просто принять к учету или с вводом в эксплуатацию.

- Бухгалтерский учет: укажите способ начисления амортизации, срок использования, счет учета амортизации.

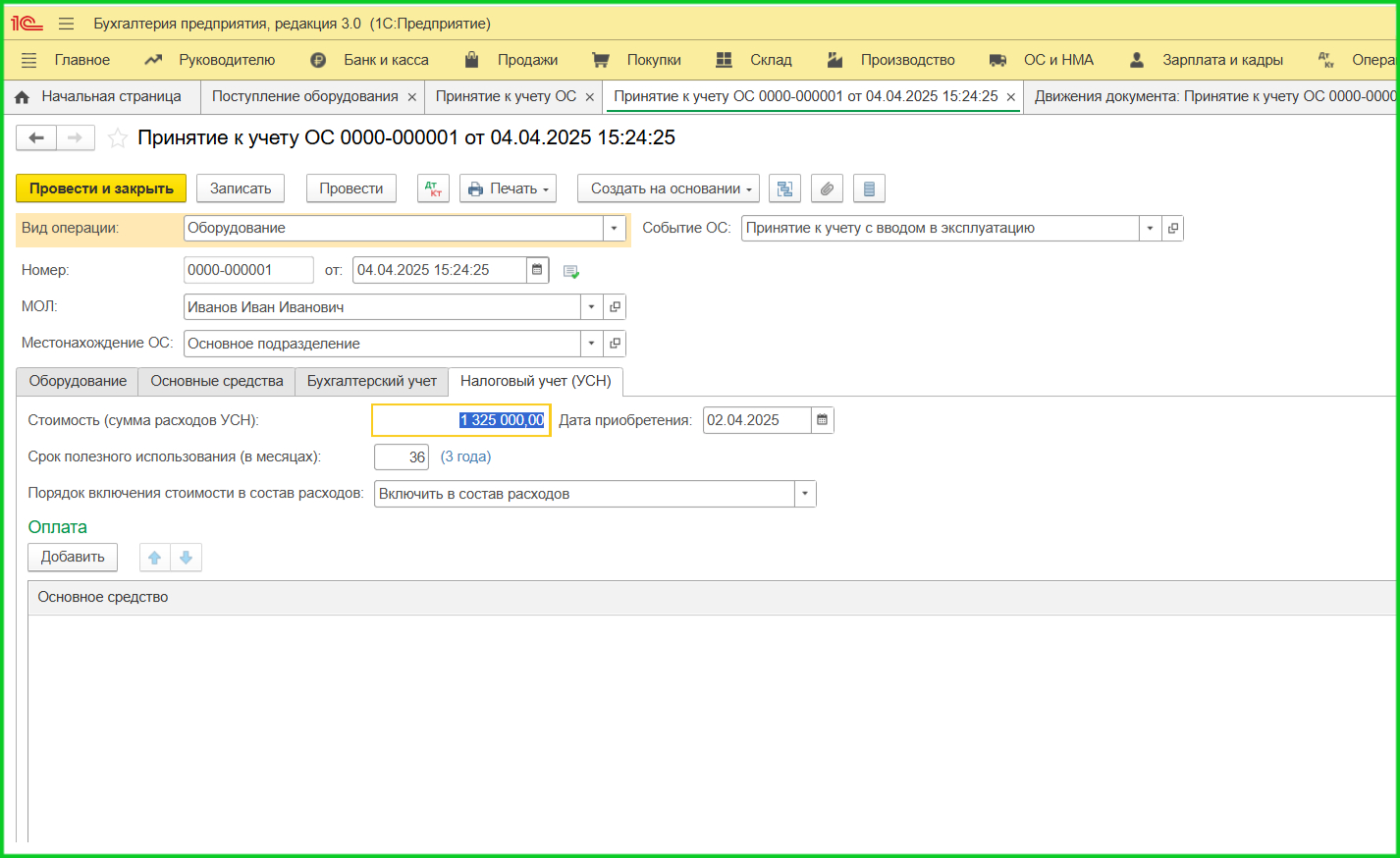

- Налоговый учет: внесите стоимость с доп. расходами и срок эксплуатации в зависимости от амортизационной группы.

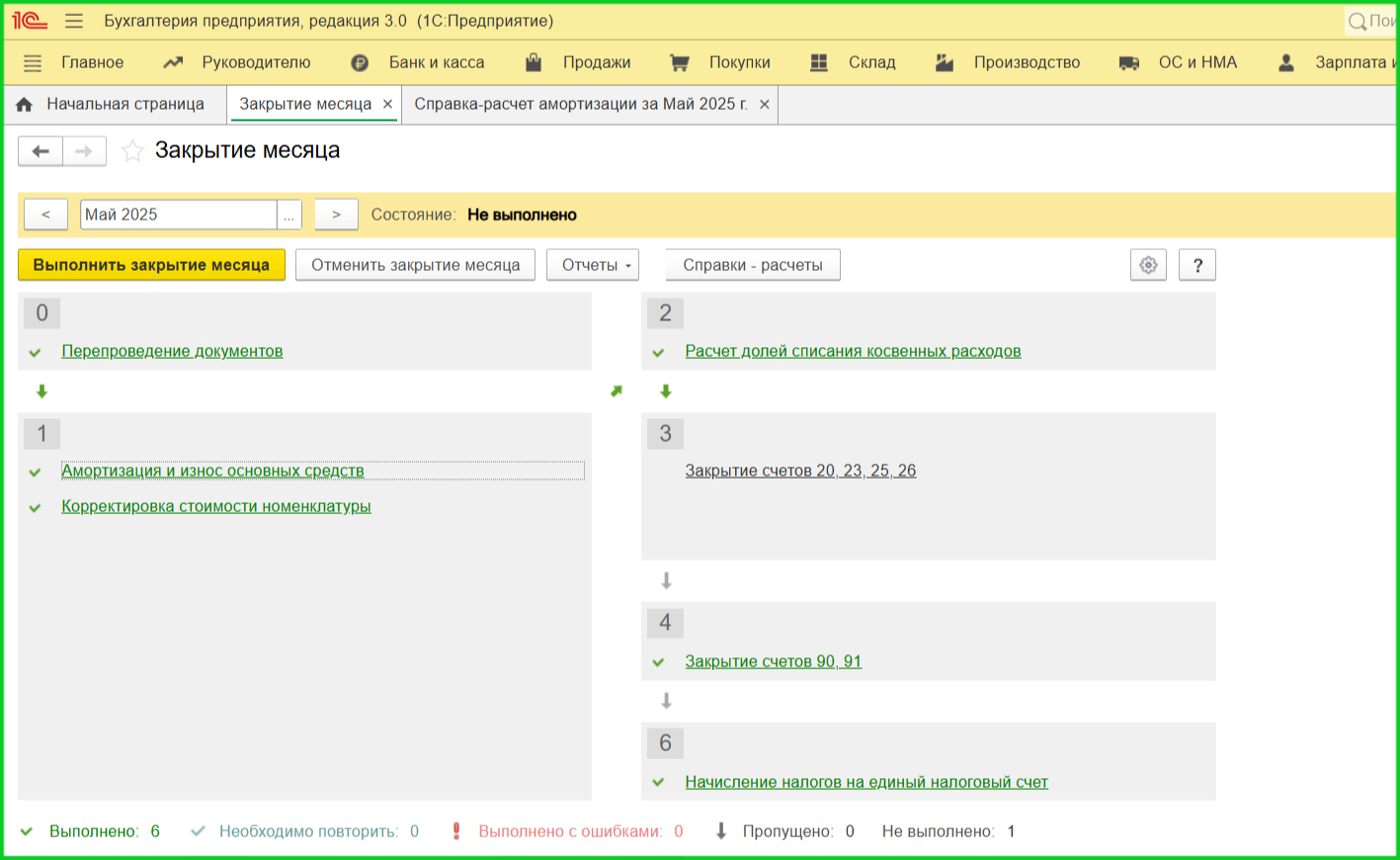

6. Начисление амортизации. Производится с 1-го числа месяца, следующего за принятием к учету. Используйте регламентную операцию Закрытие месяца, затем формируйте Справку–расчет амортизации для проверки начислений.

Эксплуатация и выбывание ОС

В процессе использования ОС может потребоваться ремонт, модернизация или техническое перевооружение. Также возможна продажа, передача на безвозмездной основе либо списание из-за физического или морального износа.

Все операции необходимо корректно отражать в 1С:Бухгалтерия. Для учета нюансов и соблюдения требований законодательства специалисты Scloud рекомендуют обращаться за консультацией, чтобы избежать ошибок и корректно отразить хозяйственные операции для налоговой отчетности.