Регистрация компании в Польше

Открыть компанию в Польше — значит получить доступ к одной из наиболее динамично развивающихся экономик Центральной Европы. Страна предлагает предпринимателям политическую предсказуемость, доступ к общему рынку Европейского союза, выгодную систему налогообложения и разнообразные формы государственной поддержки. Развитая инфраструктура, квалифицированная рабочая сила и цифровизация административных процедур делают Польшу привлекательным направлением для тех, кто планирует расширение своей деятельности или запуск нового проекта на территории ЕС.

Настоящая статья составлена с целью предоставить полное и последовательное представление о процессе учреждения бизнеса в Польше. В ней пошагово рассматриваются как юридические аспекты регистрации компании, так и практические моменты, связанные с выбором формы, подготовкой устава, получением электронных подписей и взаимодействием с национальными реестрами. Особое внимание уделено наиболее популярной форме — spółka z o.o., а также вопросам, касающимся нерезидентов, системы налогообложения и цифровых инструментов, упрощающих процесс оформления.

Информация ориентирована прежде всего на тех, кто рассматривает возможность деловой активности в Польше: это инвесторы, предприниматели из стран Европейского союза, а также граждане третьих государств, заинтересованные в запуске бизнеса в предсказуемой правовой среде с доступом к международным рынкам.

Преимущества регистрации бизнеса в Польше

Собственная практика показывает: стабильная политико-экономическая обстановка оказывает прямое влияние на инвестиционную привлекательность. Учреждение предприятия в Польше сопряжено с минимальными рисками, поскольку национальная правовая система предсказуема и функционирует в соответствии с нормами Европейского союза. Регламентированное правовое поле защищает интересы предпринимателей, вне зависимости от страны происхождения капитала.

Польша демонстрирует устойчивый рост ВВП, низкий уровень инфляции и последовательную фискальную политику. Даже в периоды глобальных экономических изменений страна сохраняет устойчивость, что важно для долгосрочного планирования. Возможность учредить бизнес на территории Польши сегодня воспринимается как стратегически обоснованное решение.

Доступность единого европейского рынка

Регистрация юридического лица в Польше автоматически предоставляет возможность вести коммерческую деятельность на всей территории Европейского экономического пространства. Это включает в себя не только страны ЕС, но и государства, имеющие соглашения о свободной торговле. Открытие бизнеса в Польше фактически становится мостом для выхода на транснациональные рынки.

Инфраструктурное положение страны также играет значительную роль. Польша — логистический узел между Западной Европой, Балканами и странами Восточного партнерства. Такой географический фактор напрямую влияет на эффективность внешнеэкономических операций.

Государственное стимулирование предпринимательства

Одним из значимых факторов, стимулирующих запуск коммерческой структуры в Польше, является наличие разнообразных программ поддержки от государственных и муниципальных органов. Финансирование стартапов, инвестиционные гранты, налоговые кредиты, а также наличие экономических зон со специальным режимом — все это создает благоприятные стартовые условия.

Практика открытия бизнеса в Польше показывает, что участие в таких механизмах позволяет сократить фактические затраты на запуск. Инвестор может претендовать на льготное финансирование, освобождение от отдельных налогов или получение прямых дотаций.

Технологическая поддержка и цифровизация

Современные инструменты электронной идентификации и удаленной подачи документов значительно упростили процесс учреждении коммерческих структур. Цифровые платформы, такие как ePUAP и e-KRS, позволяют не только оформить регистрацию, но и вести дальнейшее корпоративное администрирование без физического присутствия в стране.

Основание юрлица в Польше через электронные системы позволяет минимизировать временные издержки. Использование квалифицированной электронной подписи или профиля zaufany делает возможным подписание устава, подачу заявлений в Национальный судебный реестр и обмен информацией с налоговыми органами в дистанционном формате.

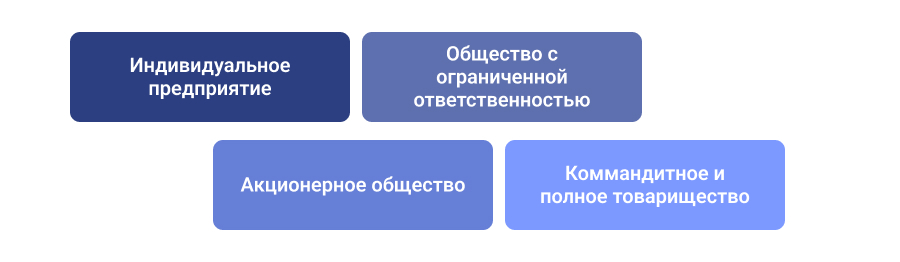

Основные организационно-правовые формы бизнеса

Перед тем как приступить к учреждению новой структуры, необходимо определить юридический формат, который будет соответствовать характеру будущей деятельности и масштабам планируемой экономической активности. На практике открытие компании в Польше сопровождается выбором между несколькими правовыми конструкциями. Это могут быть как формы с полной ответственностью, так и модели с ограниченным имущественным риском. Подбор варианта происходит исходя из планируемого объема операций, количества участников и степени желаемой самостоятельности.

ИП

В рамках индивидуальной предпринимательской модели (jednoosobowa działalność gospodarcza) реализуется один из самых доступных способов старта. Он подходит тем, кто намерен действовать самостоятельно и быстро запустить проект. Такой подход к ведению дел отличается упрощенной процедурой оформления: подача заявки осуществляется через платформу CEIDG, доступную также в электронном формате.

С точки зрения фискальной нагрузки, индивидуальное предпринимательство позволяет использовать различные режимы расчета налогов, включая фиксированную ставку, линейную шкалу или модель на основе карты доходов. Однако при этом отсутствует разделение между личной и деловой имущественной ответственностью. Сам процесс запуск бизнеса в Польше в форме ИП требует лишь наличия PESEL и подтвержденного цифрового профиля — остальное возможно оформить онлайн в течение одного рабочего дня.

Классическое корпоративное решение

Наиболее часто практикуемым способом регистрации юридического лица является учреждение spółka z ograniczoną odpowiedzialnością, то есть общества с ограниченной ответственностью. Этот тип предприятия предполагает наличие хотя бы одного учредителя и минимальный уставной капитал в размере 5000 злотых (1350 USD). Деньги могут быть внесены как в денежной, так и в неденежной форме — в виде имущества или прав.

Открытие фирмы в Польше в виде spółka z o.o. дает доступ к независимой правоспособности: юридическое лицо действует обособленно от своих участников. Это предоставляет более высокую степень защиты активов. Для нерезидентов здесь также нет серьезных барьеров: учредителем может выступать как физическое, так и юридическое лицо из-за пределов Европейского союза.

Инструмент масштабных проектов

Акционерное общество (spółka akcyjna) используется для развертывания крупных инвестиционных платформ. Учреждение такой структуры требует внесения значительного стартового капитала — минимум 100000 злотых (27200 USD). Управление ведется через систему наблюдательного совета и правления, что подходит для компаний, ориентированных на привлечение внешнего финансирования, в том числе путем выхода на биржу.

На практике создание бизнеса в Польше в форме акционерного общества применяется реже, чем создание spółka z o.o., но именно эта модель позволяет максимально гибко структурировать участие инвесторов и формализовать процедуры отчетности.

Специализированные форматы

Существуют также гибридные модели, такие как spółka komandytowa (коммандитное товарищество) и spółka jawna (полное товарищество). Эти конструкции используются в основном в сфере профессиональных услуг, семейного бизнеса или там, где требуется гибкое распределение обязанностей и прибыли между партнерами. Коммандитное товарищество, к примеру, позволяет одному из участников нести ограниченную имущественную ответственность, тогда как другой действует от имени всего объединения.

В зависимости от специфики проекта, открытие компании в Польше в виде таких структур может предоставить уникальные возможности распределения налоговой нагрузки или оптимизации управления.

Пошаговая инструкция по регистрации

Поскольку spółka z ograniczoną odpowiedzialnością представляет собой наиболее часто применяемый формат для коммерческой деятельности, именно он стал привычной формой при запуске бизнеса в Польше. Учреждение коммерческой структуры в Польше посредством spółka z o.o. сопряжено с рядом обязательных действий, каждый из которых требует юридической точности и соответствия установленным нормам. Формирование такой структуры может происходить дистанционно благодаря полной цифровизации ключевых процессов, включая подачу документов и электронную идентификацию.

Первичный этап: базовые решения и подготовка

В любом процессе учреждения корпоративного субъекта основным становится выбор организационно-правовой формы. Когда речь идет об открытии компании в Польше, я часто сталкиваюсь с ситуацией, в которой предварительное определение структуры — ключ к последующим юридическим шагам. После этого необходима фиксация юридического адреса — он не только служит официальной точкой контакта, но и становится местом ведения деловой документации. Указание действительного местоположения всегда проверяется в момент регистрации и должно соответствовать требованиям польского законодательства.

Следующим шагом я рассматриваю определение кодов хозяйственной деятельности согласно классификатору PKD. Их выбор должен быть обоснованным, так как именно эти обозначения указывают на сферу бизнеса и впоследствии будут использоваться в налоговых и статистических реестрах. Без правильно подобранных кодов регистрация может быть приостановлена.

Также на этой стадии подготавливается устав общества — документ, определяющий внутреннюю структуру, полномочия участников, способ принятия решений и другие ключевые аспекты. Для открытия фирмы в Польше через электронную платформу используется шаблонный устав, однако возможно также оформление индивидуального текста в нотариальной форме.

Юридическая регистрация в электронных системах

Формальное внесение spółka z o.o. в Национальный судебный реестр (KRS) реализуется двумя способами: либо через онлайн-сервис S24, либо через более гибкий Portal Rejestrów Sądowych. Первый вариант применяется при использовании типового устава, второй — в случае, если структура документации требует отклонения от шаблона.

Все действия осуществляются дистанционно, при наличии квалифицированной электронной подписи либо профиля zaufany, который привязан к PESEL и подтверждает личность подписанта в государственных системах. В моем опыте открытие бизнеса в Польше с использованием этих цифровых инструментов позволяет завершить процесс регистрации за несколько рабочих дней, при условии корректной подготовки всех данных.

В электронную систему загружаются подписанные файлы: заявление KRS-W3, устав общества, данные об учредителях, а также документы, подтверждающие оплату регистрационного сбора. При наличии нескольких участников необходимо также приложить соответствующие протоколы собраний и согласия на представление интересов общества.

Действия после регистрации

После получения решения суда о внесении юридического лица в реестр, автоматически присваиваются номера REGON (статистический код), NIP (налоговый идентификатор) и при необходимости — статус плательщика НДС. Эти данные поступают из интеграции с GUS (Главное статистическое управление) и KAS (Налоговая администрация).

Для полноценного функционирования spółka z o.o. открывается банковский счет. Его наличие требуется для осуществления расчетов с контрагентами и выполнения фискальных обязательств. Учреждение банковского счета возможно только после получения всех идентификаторов и подтверждения юридического существования компании.

Если общество нанимает сотрудников, необходимо направить информацию в ZUS — учреждение социального страхования. При численности более 25 работников активируется обязанность регистрации в PFRON, что связано с механизмами занятости лиц с ограниченными возможностями.

Таким образом, открытие компании в Польше через механизм spółka z o.o. требует четкой последовательности действий, начиная с подготовки документации и заканчивая интеграцией с государственными органами. Все операции можно выполнить в удаленном формате, при условии соблюдения установленных процедур и технической готовности использовать электронные платформы.

Особенности регистрации иностранцами

В практике регистрации бизнес-структур в Польше довольно часто возникает ситуация, когда инициаторами процесса выступают иностранные граждане. Открытие компании в Польше возможно как для резидентов Европейского союза, так и для граждан третьих стран, однако юридические предпосылки в этих случаях имеют ряд различий. Несмотря на общее равенство перед законом, порядок доступа к государственным реестрам и допустимые правовые формы зависят от статуса лица на территории Польши.

Граждане Европейского союза

Если инициатор учреждения компании является резидентом одной из стран ЕС, он получает полный и равноправный доступ к административным и электронным сервисам. Это означает, что открытие организации в Польше для граждан Евросоюза ничем не отличается от аналогичных действий, совершаемых польскими резидентами. Достаточно иметь идентификационный номер PESEL и активировать профиль zaufany, что позволит подписывать документы и обращаться в CEIDG или eKRS без личного присутствия.

Формально, участие таких лиц в бизнесе не ограничено ни по типу организационно-правовой структуры, ни по объему уставного капитала. Электронные формы доступа, включая платформы S24 и ePUAP, доступны в полном объеме. Таким образом, учреждение spółka z o.o. или индивидуальной предпринимательской формы (jednoosobowa działalność gospodarcza) для граждан ЕС возможно без дополнительных разрешений или миграционных документов.

Граждане третьих стран

Процедура учреждения фирмы для лиц, не являющихся гражданами стран ЕС, требует соблюдения ряда условий, напрямую связанных с законным пребыванием на территории Польши. На момент подачи документов лицо должно обладать актуальной визой или временным видом на жительство. Это условие действует в качестве формального допуска к административным реестрам.

Открытие компании в Польше гражданином третьей страны возможно, но не во всех формах. В частности, индивидуальная предпринимательская деятельность недоступна для большинства иностранных граждан вне ЕС. Исключение составляют лица, обладающие постоянным видом на жительство или специальным разрешением на работу. Однако учреждение spółka z o.o. остается доступным вариантом практически для всех нерезидентов, независимо от их миграционного статуса, при условии соблюдения общих юридических требований.

Для подачи документов потребуется заграничный паспорт, подтверждение адреса временного проживания в Польше, а также данные о миграционном основании. Я не раз участвовал в таких процедурах, где внимание уделяется корректному переводу и нотариальному заверению документов, особенно если участники или учредители не владеют польским языком.

Таким образом, открытие бизнеса в Польше иностранцами возможно, но требует понимания различий между статусами и адаптации юридических шагов к конкретной ситуации заявителя.

Налогообложение компаний в Польше

С момента учреждения юридического лица перед его руководством встает необходимость понимания налоговой системы страны, в которой будет осуществляться хозяйственная деятельность. Учреждение компании в Польше неизбежно влечет за собой включение в фискальное пространство и подчинение правилам налогового администрирования. В этом аспекте Польша предлагает как базовые ставки, так и целый ряд механизмов для снижения налоговой нагрузки при соблюдении установленных условий.

Стандартные обязательства

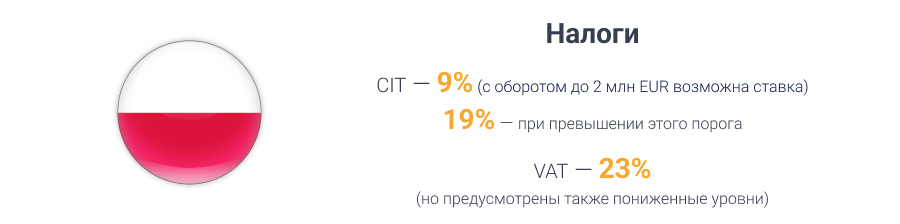

Корпоративные субъекты, зарегистрированные в Польше, облагаются налогом на прибыль юридических лиц — CIT. Размер ставки зависит от годового оборота и статуса налогоплательщика. При открытии компании в Польше с оборотом до 2 млн евро возможна ставка 9%, при превышении этого порога применяется основной тариф — 19%. Выбор ставки не осуществляется по желанию, а регулируется нормативно с учетом фискального объема выручки.

Наряду с этим встает вопрос о налогообложении добавленной стоимости — VAT. Базовая ставка составляет 23%, но предусмотрены также пониженные уровни — 8%, 5% и даже 0% — в зависимости от категории товаров или предоставляемых услуг. Для применения этих ставок необходимо выполнение определенных критериев и регистрация как плательщика НДС. В рамках моей практики регистрация VAT производится одновременно с оформлением компании либо отдельно — через специальное заявление в налоговую инспекцию.

Если организация зарегистрирована как индивидуальное предпринимательство или структура, где налогообложение происходит через личные доходы собственника, применяется налог на физическое лицо — PIT. В таких случаях в расчет берутся не корпоративные обороты, а доход самого предпринимателя. Это, в частности, относится к моделям działalność gospodarcza.

Преференции для определенных категорий

В системе налогообложения Польши предусмотрены льготы для предприятий с ограниченным оборотом. Так, статус малого налогоплательщика автоматически позволяет использовать пониженную ставку CIT. Кроме того, существуют специальные механизмы, направленные на поддержку инновационного предпринимательства. Программа IP Box предоставляет возможность обложения доходов от интеллектуальной собственности по сниженной ставке в 5%, а механизм Ulga B+R позволяет учитывать в налоговой базе затраты на научно-исследовательскую деятельность.

Также присутствуют так называемые стартовые льготы, применяемые в течение первых лет после учреждения юридического лица. В процессе открытия бизнеса в Польше применение этих механизмов требует документального подтверждения расходов и ведения специализированного налогового учета.

Международные аспекты

При ведении бизнеса с международным элементом немаловажную роль играет наличие соглашений об избежании двойного налогообложения. Польша подписала такие договоры с большинством стран, что позволяет избежать повторного обложения одних и тех же доходов. Это особенно актуально при трансграничных переводах дивидендов, роялти и процентов.

Открытие компании в Польше с участием нерезидентов или при международной структуре требует анализа действующих соглашений и, при необходимости, подачи подтверждающей документации, чтобы применить пониженную ставку налогообложения или освободить доход от налога в Польше.

Таким образом, при запуске новой структуры важно учитывать фискальные обязательства, возникающие в результате ее деятельности. Польская система налогообложения предусматривает как стандартные ставки, так и механизмы снижения фискальной нагрузки, в том числе на этапе после регистрации.

Заключение

Открытие компании в Польше часто рассматривается как стратегически обоснованный шаг благодаря стабильной экономике, широкому доступу к рынку ЕС и сравнительно гибкой системе налогообложения. Современные цифровые решения, такие как e-KRS, CEIDG, ePUAP и портал biznes.gov.pl, делают большинство административных процедур доступными онлайн, упрощая запуск и дальнейшее управление бизнесом — как для резидентов, так и для иностранцев.

Практика показывает, что при формировании новой структуры в Польше важно учитывать множество юридических и бухгалтерских нюансов. Несмотря на доступность сервисов, корректное прохождение всех этапов часто требует профессионального подхода. В рамках юридического сопровождения я открыт к консультациям по вопросам учреждения, регистрации и фискального планирования бизнеса в Польше.

Источник: https://ybcase.com