|

Ситуация: АО "Одежда"

Предприятие было основано в 1927 г. под названием "Завод рабочей одежды". В старые времена все было по-плану, предприятие имело заказы постоянно для снабжения армии. Однако к 1989г. после приватизации компания была выкуплена группой, куда входили Лебушев, Черушев и два партнера, интересы последних носили чисто финансовый характер. Вчетвером они стали совладельцами, имея ровные доли участия в капитале компании.

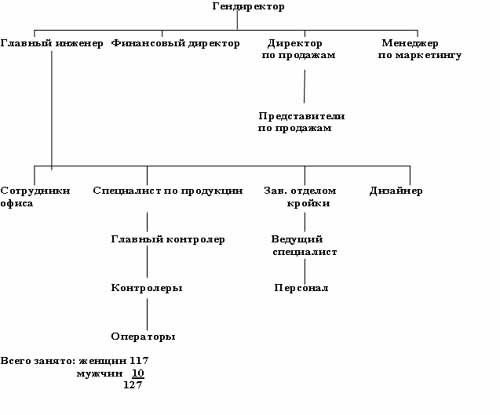

Новая фирма была переименована в АО "Одежда" и стала работать в арендуемом помещении, продлевая аренду каждый год. В 1995 г. компания была реорганизована и приобрела вид, который она имеет сегодня (приложение 1). В настоящее время в компании АО "Одежда" работают три представителя по продажам: один - в Пензе, один - в Челябинске, и последний, ответственный за реализацию, работает в Москве.

Ротация персонала небольшая. Увольнения обычно связаны с замужеством, беременностью или переездом. Хорошие зарплаты и дружественная атмосфера в коллективе, где к каждому находится индивидуальный подход, способствовали тому, что многие женщины работают на фирме уже долгое время.

Товары и рынки

Со дня своего основания компания производила и реализовала только рабочую одежду (комбинезоны, куртки, брюки и рубашки). Все чаще такую одежду носят работники розничной торговли (персонал магазинов), транспорта, а также водители грузовых автомобилей и менеджеры, а не только рабочие в промышленности.

Реализация продукции осуществляется по двум направлениям: во -первых, продажа компаниям, занимающимся сдачей одежды во временное пользование (некоторые прачечные), а во-вторых, продажа конечному пользователю (рис. 1.). По данным направлениям продажи компании в настоящий момент делятся 50 на 50. Конечным пользователем продукции является персонал ряда известных фирм, а также универсальные магазины. Второй тип - компании, сдающие одежду во временное пользование (цена проката для одного рабочего зачастую не превышает $1,50 в день), а также стирающие эту одежду для своих клиентов (многие из которых входят в более крупные группы, не имеющие отношения к прачечным).

Продукция АО "Одежда" различается в зависимости от того, для какой из групп потребителей она предназначена. Одежда, которая продается компаниям-прачечным, обычно поставляется оптом (сотни предметов одежды) одного цвета, размера и дизайна. Оба направления для сбыта предусматривают необходимость ведения переговоров с конкретным лицом, промышленным покупателем, между ними существует разница в том, какие факторы оказывают влияние на дизайн одежды. Конечные пользователи более склонны прислушиваться к советам дизайнера АО. Дизайн одежды для работников компаний-прачечных начинается с типовой заготовки АО "Одежда", которая затем представляется для одобрения компании-заказчика.

Одежда для обоих видов покупателей изготавливается из высококачественной ткани, покупаемой у итальянской компании Klopman's. Качество ткани хорошо зарекомендовало себя среди компаний-прачечных. Одежда имеет срок использования 3 года. Высокому качеству ткани соответствует не менее высокое качество шитья.

Несмотря на то, что качество и сервис, предоставляемые компанией АО "Одежда", удовлетворяют покупателей, в настоящий момент на рынке ведется жесткая конкурентная борьба за получение контрактов на оптовые поставки. Всего несколько лет назад компания АО "Одежда" могла проводить свою стандартную ценовую политику: полная себестоимость плюс 10 %. Сегодня основным фактором, влияющим на получение заказа, является конкурентная цена. Опытные клиенты компании (хорошо информированные о стоимости материалов, рабочей силы и продолжительности работы) могут оценить себестоимость продукции АО "Одежда". Жесткая борьба за заказы снизили прибыль до минимума, так как теперь цены устанавливаются в зависимости от предельных (маржинальных) издержек.

Последний контракт с компанией-прачечной оспаривался пятнадцатью разными компаниями-поставщиками. Покупатель отобрал шесть фирм, сделавших лучшие предложения, и распределил заказ между ними по самой низкой цене.

Производство

Руководство АО инвестировали $500 000 в средства контроля качества, модернизацию оборудования, закупку нового оборудования, в схемы стимулирования персонала. Хотя никто специально не занимается контролем за издержками, менеджеры принимают за основу стандарты (установленные экономистами, осуществляющими контроль за качеством) и рассчитывают себестоимость разных видов продукции. Поставки на экспорт незначительны.

После введения в эксплуатацию нового оборудования предел производственных мощностей, определяемый размерами помещений, составляет 9000 предметов одежды в неделю. Недавно компания вышла на уровень 7000 в неделю.

Если всего несколько лет назад обеспечение заказами на 5-6 недель работы уже считалось достижением, то сегодня производственные мощности АО полностью загружены на 32 недели вперед.

Во многом рост производства произошел за счет получения заказов в результате проводившихся тендеров. Некоторые клиенты рекомендовали фирму своим контрагентам. И в Имя фирмы стало играть не меньшую роль, чем собственно реклама. Реклама продукции АО ограничивалась редкими публикациями в деловой печати.

Перспективы

На собраниях, проходивших в последнее время, выражались различные мнения в отношении будущей деятельности компании. Продажи универсальным магазинам требуют в первую очередь своевременности поставок и обычно приносят большую прибыль.

Прямые поставки конечному пользователю влекут за собой новые заказы, если сохраняются умеренные цены. В работе с конечным пользователем может возникнуть много проблем: выбор материи, оценка необходимых запасов для быстрой замены испорченной одежды, затраты времени на составление дополнительных спецификаций - все это ляжет на плечи работников компании.

Опасения руководства вызывают новые тенденции на рынке. Имеются примеры создания своих собственных внутрифирменных прачечных и оптовой закупки одежды конечных потребителей с целью сократить свои издержки за счет экономии на оплате услуг компаний-прачечных. В настоящий момент производители оборудования для компаний-прачечных прилагают значительные усилия для стимулирования компаний, являющихся конечными пользователями, к приобретению их оборудования для создания своих собственных внутрифирменных прачечных. Три года назад компания Х купила оборудование для прачечной за $250 000. Инвестиции окупились через восемнадцать месяцев.

Противники данной тенденции указывают на проблемы, связанные с водоснабжением, стоком, наймом обслуживающего персонала и законодательным регулированием. Несмотря на это компания-конкурент (приблизительно такого же размера) организовала совместное предприятие с компанией-производителем прачечного оборудования и в настоящее время предлагает к продаже одежду и внутрифирменные прачечные одним "пакетом".

Приложение 1. Организационная структура компании АО "Одежда"

Приложение 2. Производственный цикл

Сырье со склада - кройка - сортировка заготовок для отдельных предметов одежды - пошив, пришивание пуговиц и карманов и т.п. - итоговый контроль качества - утюжка - свертывание - упаковка.

Продолжительность процесса: в среднем 6 недель.

Число рабочих, необходимое в среднем для производства одного предмета одежды:13.

Узкое место в производственном процессе - обработка под прессом: нехватка места для установления дополнительных прессов; имеющиеся прессы работают по 11 часов в течение 4 дней и 1 день в течение 8 часов.

Помещение кройки загружено на 100%.

Обычно фабрика работает пять дней в неделю в одну смену плюс сверхурочно по мере необходимости. Установлено, что 75 % времени конкретного оператора уходит на измерение деталей одежды, прежде чем они будут допущены в машинную обработку.

Также некоторые операторы тратят 40-50 % своего времени на работу, не связанную с их прямыми обязанностями.

График работы базируется на режиме работы раскройного цеха. Заказы размещаются по приоритетам в зависимости от размера, срока заказа и т.д.

Запасы составляют: минимум 3000 единиц для раскройного цеха; это обеспечивает четырехнедельную загрузку оборудования.

Приложение3. Структура продаж АО "Одежда" по годам с 1-го по настоящее время

| Годы | Компания-прачечная % | Универсальные магазины, % | Другие конечные потребители, % |

| 1/2 | 85 | 5 | 10 |

| 2/3 | 62 | 20 | 18 |

| 3/4 | 43 | 13 | 44 |

| 4/наст.вр. | 0 | 15 | 85 |

Приложение 5. Отчет о прибылях и убытках за 1-н/в гг., тыс. $

| |

|

1/2 |

|

2/3 |

|

3/4 |

|

4/наст.вр. |

| Оборот |

|

6260 |

|

8380 |

|

11200 |

|

15020 |

| Себестоимость товаров с учетом нормативных затрат |

|

|

|

|

|

|

|

|

| Материалы |

3330 |

|

4780 |

|

6830 |

|

9740 |

|

| Зарплата |

1050 |

|

1450 |

|

1900 |

|

2400 |

|

| Накладные расходы |

1070 |

5450 |

1200 |

7430 |

1480 |

10210 |

1780 |

13920 |

| Отклонения в себестоимости |

|

|

|

|

|

|

|

|

| Материалы |

60 |

|

120 |

|

200 |

|

250 |

|

| зарплата |

-50 |

|

-30 |

|

-100 |

|

-200 |

|

| Накладные расходы |

-100 |

-90 |

-60 |

30 |

-150 |

-50 |

-200 |

-150 |

| Реальная себестоимость проданных товаров |

|

5360 |

|

7460 |

|

10160 |

|

13770 |

| Другие расходы |

|

|

|

|

|

|

|

|

| Зарплата менеджеров |

160 |

|

180 |

|

200 |

|

210 |

|

| Сбыт и маркетинг |

160 |

|

180 |

|

210 |

|

230 |

|

| Зарплата директоров |

270 |

|

280 |

|

340 |

|

420 |

|

| Проценты |

20 |

610 |

20 |

660 |

60 |

810 |

180 |

1040 |

| Общие затраты |

|

5970 |

|

8120 |

|

10970 |

|

14810 |

| Чистая прибыль до налогообложения |

|

290 |

|

260 |

|

230 |

|

210 |

| Налог |

|

141 |

|

126 |

|

105 |

|

71 |

| Чистая прибыль после налогообложения |

|

149 |

|

134 |

|

125 |

|

139 |

| Дивиденды |

|

80 |

|

80 |

|

80 |

|

80 |

| Нераспределенная прибыль |

|

69 |

|

54 |

|

45 |

|

59 |

Приложение 6. Годовые балансы за 1-н/вр. гг., $

|

|

1/2

|

2/3

|

3/4

|

4/наст.вр.

|

|

Основные средства

Земля и здания

Завод и оборудование

Транспортные средства

Офисное оборудование

Всего основных средств

|

200 000

597 400

200 550

81 050

1 079 000

|

200 000

556 400

180 200

78 000

1 014 000

|

200 000

551 000

179 500

80 000

1 010 500

|

200 000

978 000

192 500

75 000

1 445 500

|

|

Оборотные средства

Запасы

Дебиторская задолженность

Расчетный счет и касса

|

498 200

250 800

7 200

756 200

|

734 600

356 300

3 900

1 094 800

|

1 127 000

497 200

2 500

1 626 700

|

1 757 850

698 000

2 000

2 457 850

|

|

Текущие обязательства

Кредиторская задолженность

Банковские проценты

Налоги

Дивиденды

|

202 300

131 000

276 900

80 000

690 200

|

341 300

166 700

322 400

80 000

910 400

|

464 400

255 800

263 000

80 000

1 063 200

|

857 600

697 400

265 000

80 000

1 800 000

|

|

Оборотный капитал

Чистый используемый капитал

|

66 000

1 145 000

|

184 400

1 199 000

|

563 500

1 574 000

|

657 850

2 103 350

|

|

Финансирование за счет:

Акционерного капитала

Нераспределенной прибыли

Банковских кредитов

Коммерческих кредитов

|

800 000

345 000

|

800 000

399 000

|

800 000

474 000

200 000

100 000

|

800 000

503 350

200 000

600 000

|

|

Чистый используемый капитал

|

1 145 000

|

1 199 000

|

1 574 000

|

2 103 350

|

Задание к уроку №2

Предлагаю Вам стать ненадолго стратегическим консультантом.

Задание, которое Вам предстоит выполнить, связано с тем, чтобы предложить выход из создавшейся ситуации на АО "Одежда". Ситуация, как видно, не безнадежная, но что-то нужно сделать, а что?

|

|

|

|

|

|

|

|

|