Сахар в Украине и мире: Куда пойдут цены?

2011-01-23 20:08:07

на финансовых и товарных рынках наверняка приходилось часто сталкиваться с

влиянием погодных условий на текущую биржевую стоимость того или иного

инструмента. Особенно неприятны и плачены могут быть последствия этих явлений в

том случае если имели место поистине катастрофические последствия-

наводнения,разрушения ,оползни итд итп. И безусловно ,весьма неприятно

переносить всю тяжесть финансовых и экономических потерь в таких случаях

странам, которые являются в том или ином случае признаными лидерами продаж или производства данного продукта или

товара. Именно похожую ситуацию в настоящее время мировые аналитики и эксперты

наблюдают в странах , которые

являются поставщиками и производителями сахара в мире. В данном случае

действительно особенно остро наблюдается негативная тенденция погодных

условий. Судите сами: Довольно очевидным и признанным фактом является

аномальная погода 2010 года;

• в Бразилии, как одной из основных стран-игроков на мировой бирже сахара,

установилась сухая погода, что негативно сказывается на урожае сахарного

тростника;

• новости о сильных дождях в Австралии, 3-го крупнейшего экспортера сахара,

негативно влияют на мировое предложение сладкого продукта.

Дефицит осадков негативно отразился на производстве сахара в Бразилии и

Таиланде. Засуха в России и паводки в Пакистане привели к ухудшению перспектив

производства в этих странах и увеличение спроса на импортную продукцию. В

итоге, можно спрогнозировать, что в 2010-11 гг мировой излишек будет меньшим,

чем ожидалось.

Цены на сахар бьют исторические рекорды.

В Индии, Китае, Бразилии,

США

сахар значительно прибавил в цене. Основные игроки на мировых сырьевых рынках

испытывают значительный дефицит на этот продукт. Основными причинами дефицита

являются:

.

Каковы мировые тенденции цен на сахар?

Опасения

относительно предложения оказывают давление на цены. Ожидается также, что

большие заторы морских судов в портах Бразилии будут сохраняться, поскольку

развитие инфраструктуры в этой стране не успевает за растущим всё время мировым

спросом:

• специалисты Министерства с/х США понизили прогнозы мирового производства

сахара в 2010/11 гг на 1,9 миллиона тонн, или 1,2%, до 161,9 миллиона тонн.

Следует отметить, что прогноз потребления увеличен на 1,2 миллиона т., на 0,8

%, до 158,9 млн. т;

• эксперты понизили прогноз мирового излишка с 6,2 млн. т. до 3 млн. т.

Отмечается также рост мировых цен, что связано в первую очередь с опасениями

относительно мирового предложения и укрепления бразильской нацвалюты - реала;

• минсельхоз США снизил прогнозируемый мировой экспорт сахара на 1,8 миллиона

т. или на 3,4 %, до 51,8 миллона тонн, переходящих запасов - на 564 тысячи т.

до 26,5 миллиона т.;

• влияние на цены оказывают данные относительно ухудшения перспективы

производства в Бразилии. Прогноз для этого игрока на сахарном рынке уменьшен на

1,3 миллиона т. до 39,4 млн. тонн, на ее долю приходится около 24% мирового

производства;

• прогноз производства сахара для стран Азии уменьшили на 1,4 млн.т. до 60,3

млн. т. (37 % мирового производства).

• аналитиками повышен прогноз для Индии на 1 миллион тонн до 25,7 млн. т. Для

Китая он был снижен на 1,4 миллиона тонн до 12,7 млн. тонн, Таиланда - на 300

тыс. тонн до 6,9 млн. тонн;

• для Евросоюза прогноз повысили на 900 тысяч тонн до 14,8 миллоана тонн;

• министерство с/х США снизило прогноз экспорта из Бразилии на 1,6 млн. тонн до

26,9 млн. тонн, Таиланда - на 500 тыс. тонн до 4,7 млн. тонн. В то же время,

прогноз для Австралии увеличен на 50 тыс. тонн до 3,8 млн. тонн;

• ожидается, что крупнейшим импортером в 2010/11 гг будет ЕС, куда будет

поставлен 3,6 млн. тонн сахара. Объем нетто-импорта будет равен 2,1 млн. тонн;

• крупнейшие нетто-импортеры - Россия (2,95 млн. тонн), Индонезия - 2,9 млн.

тонн и ЕС (2,1 млн. тонн). Нетто-импорт в США достигнет 1,9 млн.тонн.

Это дало возможность прогнозировать наращивание производства в Индии и

Бразилии. Но в течение лета 2010

г. наблюдалось повышение цен, вызванное худшими

перспективами производства и значительным снижением прогнозируемого мирового

остатка сахара. Подорожание сахара также вызвало снижение курса доллара относительно

бразильского реала.

Прогнозы: какие перспективы цены на сахар в

Украине?

В нынешнем году Украина собирается за счет импорта обеспечить в полном

объеме потребность страны в сахаре. Известно, что продукта

переработанной свеклы, выращенной в прошлом году местными сахарными заводами,

не хватит, чтобы удовлетворить постоянный, стабильно высокий спрос на сахар.

Вот поэтому «на помощь» должен прийти зарубежный сладкий продукт:

• согласно информации ассоциации «Укрцукор», в прошлом году Украина произвела 1

545 000 тонн сахара, а это на 22% больше, чем было произведено в предыдущем

сезоне. Тогда, напомним, страна получила собственного производства сахар в

объеме 1 267 000 тонн. В нынешнем же, завершившемся сезоне сахарные заводы

переработали 13 027 000 тонн сахарной свеклы из 13 366 000 тонн поступившего

сырья;

• эксперты Академии форекс и биржевой торговли Masterforex-V предполагают,

что нынешний сезон по сравнению с прошлым станет более «плодоносным», но при

этом подчеркивают – отрасль не смогла обеспечить стране объемы сахара,

достаточные для удовлетворения существующего спроса. Поэтому импорт белого

песка – необходимая мера. В связи с этим прогнозируется, что стоимость продукта

будет соответствовать мировым ценам;

• дальнейшее поведение цен аналитики характеризуют как относительно спокойное,

но отмечают, что изменения возможны после реализации объемов готовой продукции.

То бишь, приблизительно в конце апреля – начале мае текущего года. Иными

словами, в Украине не ожидаются «лихорадочные скачки» цен на сахар, поскольку

объемов готовой продукции «хватит на всех». А обеспечиваются данные объемы при

показателях ежегодного потребления сладкого вещества в 1,8 миллион тонн с

дефицитом в пределах 210 000 – 255 000 тонн выполнением квоты на поставку

сахара-сырца в страну. Эксперты говорят, что в нынешнем году данный показатель

равен 267 000 тонн. Следовательно, необходимые объемы потребностей украинцев в

сахаре обеспечиваются.

Какие "сахарные риски" существуют в

Украине?

Академии биржевой торговли

Masterforex-V, существует риск «соскакивания» на завоз заграничного уже

готового сахарного продукта из стран СНГ. А это, естественно, составит

конкуренцию местным производителям:

• но данный вариант возможен только тогда, когда правительство решит

скорректировать вопросы поставок в страну сахара-сырца, что, в свою очередь,

сулит серьезными осложнениями в работе переработчиков. Одним из таких

препятствий может стать пока еще не утвержденное (но все идет к этому)

постановление Кабинета министров Украины о лицензиях на поставку сахара-сырца.

Оно будет выдаваться только тем перерабатывающим компаниям, которые подпишут

договор о дальнейшей продаже переработанного продукта в Государственный комитет

Украины по государственному материальному резерву и Аграрный фонд;

• пока же неизвестно, какие закупочные цены на сахар установит Министерство

аграрной политики и продовольствия Украины, и устроят ли они переработчиков.

Как считают эксперты, существующие ныне цены, установленные последним постановлением

ведомства, соответствуют сложившейся рыночной ситуации;

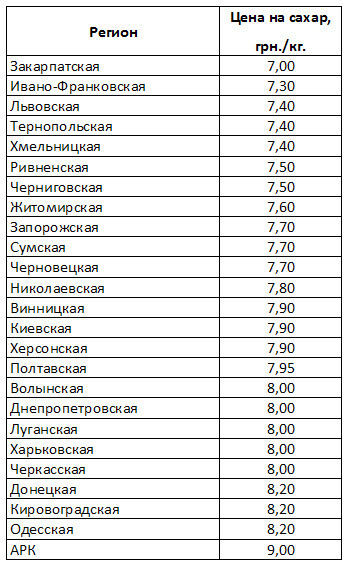

• так, к примеру, минимальная цена на импортный белый сахар, оговоренная

аграрным министерством на 2010-2011 годы, – 6700 гривен за тонну, а

максимальная – 7700 гривен. По информации консалтингового агентства ААА, цена

тонны сахара, согласно условиям EWX, 10 января 2011 года не превосходила

отметку в 1000 долларов. При этом она с конца минувшего года отличалась

«стабильным поведением», без резких скачков.

Специалисты считают, что переработанный ввезенный сахар-сырец может взлететь в

цене до отметки в 8 000 – 10 000 гривен за тонну в том случае, когда исчерпают

себя запасы собственного сахара. В настоящее же время «спокойствию цен» ничто

не угрожает, поскольку, говорят эксперты, в отпускную стоимость продукта

включены все сопутствующие затраты.

Полная версия статьи здесь:

Источник: «Биржевой

лидер»

Другие материалы блога

Механические торговые системы: Грозит ли их массовое применение на бирже вынужденной "безработицей" для трейдеров?

2011-05-07 22:23:34

4117

1

Вечен ли "золотой тренд": Как повлияют неожиданные действия Сороса на рынок драгметаллов?

2011-05-07 14:23:04

2631

2

Очередная тема вебинара Masterforex-V: Усовершенствование торговых методдик классиков и новые разработки -будущее трейдинга.

2011-05-04 08:54:21

4271

Независимый рейтинг брокеров Академии "Мастерфорекс": FOREX.com отбирает лидерство у ДЦ FIBO Group и создает интригу.

2011-04-29 01:38:28

6042

1

АО_Zotik- первая,но далеко не последняя прогрессивная новинка ,разработанная Академией "Мастерфорекс".

2011-04-06 01:46:46

8741

4

Академия трейдинга "Masterforex-V ": Лицензия брокера -не гарантия его надежности.

2011-04-05 22:49:20

3261

Еще материалы

Ваши знания не имеют значения

2024-04-23 16:04:18

104

Объявлен состав жюри международного фестиваля креативности Белый Квадрат 2024

2024-04-22 16:59:27

105

Полезный дайджест про наружную рекламу

2024-04-22 11:52:09

136

Завершил работу над второй лютневой гитарой

2024-04-19 13:22:41

125

1

Стартовал прием заявок на участие «ТОП-1000 российских менеджеров»

2024-04-18 16:11:57

184

Президент АБКР Анна Луканина подписала соглашение с Университетом «Синергия» на Российском форуме индустрии дизайна

2024-04-18 15:29:06

161