Объем мирового рынка индустрии развлечений и СМИ составил 1,7 трлн долларов в 2013 году, а к 2018-му он достигнет 2,2 трлн долларов. Основными стимулами роста доходов во всем мире становятся цифровые носители: общие расходы на цифровой контент (исключая расходы на интернет-доступ) будут ежегодно расти на 12,2% и составят 65% от глобального роста расходов на развлечения и СМИ. Такие данные приводит PwC в исследовании «Всемирный обзор индустрии развлечений и СМИ: прогноз на 2014-2018 годы».

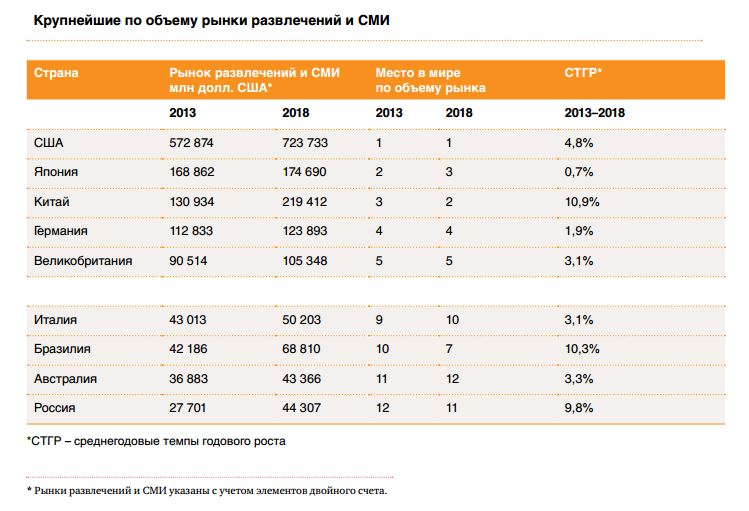

Российский рынок развлечений и СМИ остается одним из самых динамичных в регионе Европы, Ближнего Востока и Африки (EMEA), занимая 5-е место. В мировом масштабе он находится на 12 месте. В 2013 году его динамика развития практически не изменилась: рост составил 10%, а объем рынка достиг 26,7 млрд долларов. По прогнозам, к 2018 году рынок вырастет до 42,1 млрд долларов.

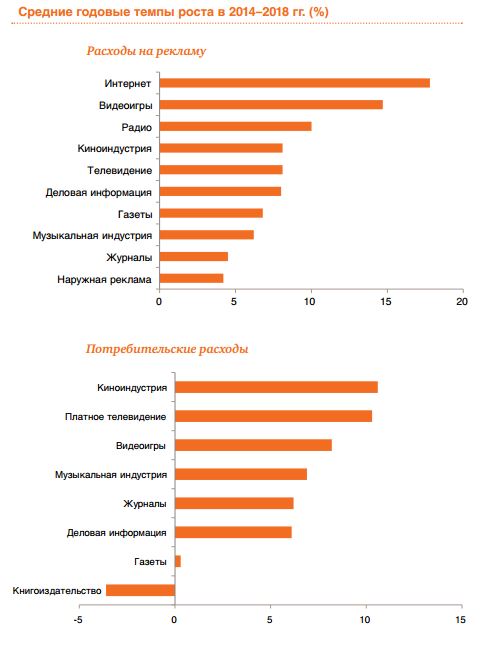

В пятилетней перспективе самыми динамичными сегментами станут интернет-реклама (17,8%), доступ в интернет (14,4%), киноиндустрия (10,6%) и платное телевидение (10,3%). Газеты продемонстрируют низкий темп роста (2,1%), а книгоиздание уйдет в минус (–3,6%).

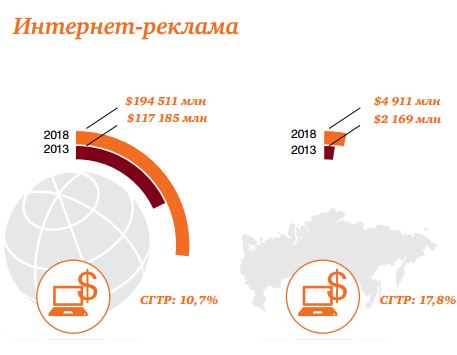

Рынок интернет-рекламы вырастет более чем в 2 раза, с 2,2 до 4,9 млрд долларов, что сделает его четвертым по объему в ЕМЕА и приблизит к рынку ТВ-рекламы (6,4 млрд долларов). Поисковая реклама – преобладающий сегмент объемом 1,43 млрд долларов, что составляет 66% рынка интернет-рекламы. В 2013–2018 годах среднегодовой темп роста поисковой рекламы составит 17%, а сумма доходов достигнет 3,14 млрд долларов.

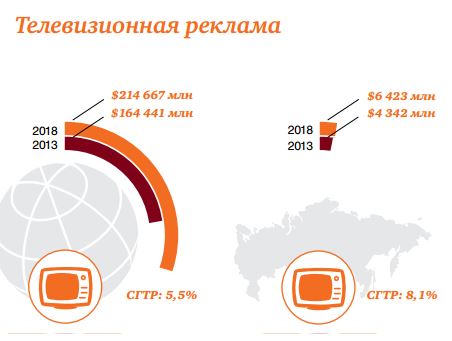

Лидером на российком рынке развлечений и СМИ остается телевизионная реклама. По итогам 2013 года ее объем составил 4,3 млрд долларов.

Несмотря на рост цифровых СМИ ТВ-реклама сохранит свои позиции и продолжит стабильный рост на уровне 8,1% в год. В 2018-м рынок достигнет нового рекордно высокого показателя в 6,4 млрд долларов.

Рост обеспечат новые международные рекламодатели, в том числе, в рамках крупных спортивных мероприятий – чемпионата мира по футболу 2018 года и этапа «Формулы-1», а также благодаря развитию цифрового телевидения.

Международные игроки непрерывно выводят на российский рынок новые продукты, а их запуск требует проведения рекламных кампаний. Как ожидается, конкуренция со стороны других СМИ, включая онлайн-ресурсы, несколько снизит долю ТВ-рекламы, однако телевидение сохранит свою коммерческую актуальность. Чтобы конкурировать с интернетом, традиционные игроки должны внедрять новые метрики.

К 2018 году на долю мультиэкранного телевидения будет приходиться 13,9% общей суммы выручки от телевизионной рекламы, сохранится доминирующее положение эфирных каналов (83,2%), а среднегодовые темпы роста составят 22%.

Что касается outdoor, то основным стимулом роста будет цифровая наружная реклама. Сейчас она не играет существенной роли на рынке и ее доля в доходах от наружной рекламы составляет всего 8%. Вместе с тем ее среднегодовой темп роста составит 56,1% и в 2018 году доходы от цифровой наружки достигнут 971 млн долларов.

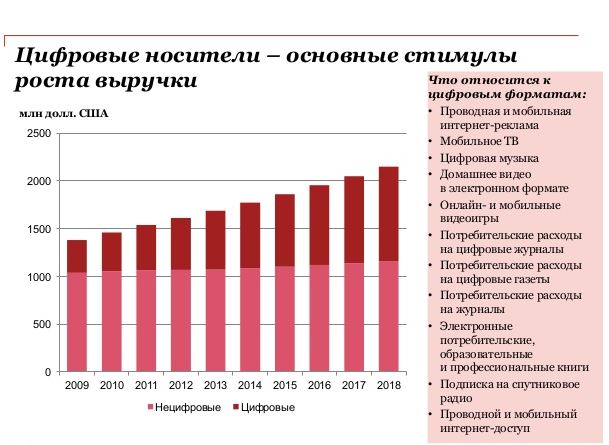

По прогнозам PwC, к 2018 году почти каждые два из трех долларов в общих доходах компаний индустрии развлечений и СМИ будут приходиться на цифровой контент.

В сфере рекламы более трети доходов будет приходиться на цифровой формат, а в расходах потребителей цифровой контент составит меньше одной пятой. К 2018 году 33% рекламных доходов будет приходиться на цифровые источники, однако цифровой контент и сервисы обеспечат только 17% общего дохода индустрии развлечений и СМИ. Но получение прибыли от «цифрового» потребителя означает не только применение технологий. Оно также потребует «цифрового» мышления для формирования правильных принципов поведения.

В следующие пять лет рост расходов на интернет-доступ будет опережать рост доходов как от рекламы, так и от потребителей. Потребители с удовольствием платят за доступ к хорошему контенту, покупая и устройства с доступом к сети, и интернет-сервисы. Но они не очень готовы тратить больше на цифровой контент – не в последнюю очередь из-за доступности бесплатных сервисов, зачастую предлагаемых традиционными СМИ.

Из всех рынков БРИМ (Бразилия, Россия, Индия, Мексика) только в Индии общий рост за счет цифрового контента не превысит роста за счет нецифрового. В 2018 году около 78% доходов Индии будут приходиться на нецифровые источники – это самая большая доля из всех рынков. В России, напротив, цифровые источники обеспечат свыше половины роста доходов в 2018 году.