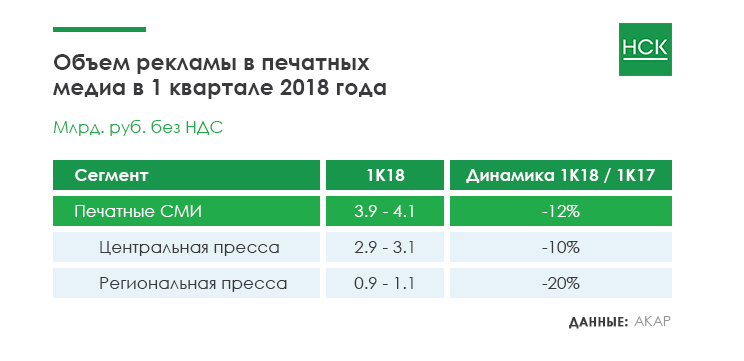

По данным АКАР, объем рекламных бюджетов в российской печатной прессе (суммарно по центральному и региональному сегментам) продолжает снижаться. В 1 квартале 2018 года суммарные бюджеты печатных СМИ составили примерно 4 млрд рублей, что на 12% меньше, чем в январе-марте прошлого года.

Сокращение рекламных бюджетов по рынку центральной прессы составило 10%, по рынку региональной прессы — 20%. Объем рекламных доходов российских печатных изданий по итогам января-марта текущего года в два раза меньше, чем в докризисном 1 квартале 2014 года.

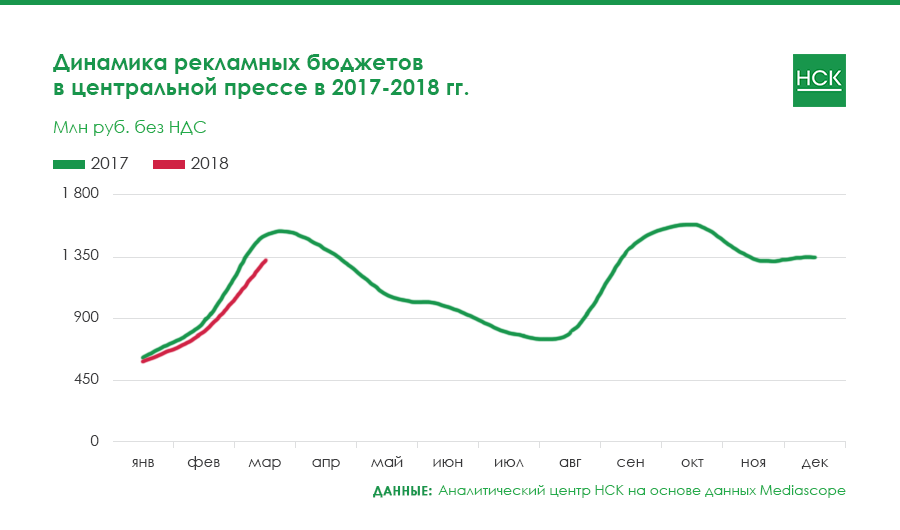

Наибольшее падение рекламных бюджетов центральной прессы наблюдалось в марте (-12% к марту 2017 года). Лучшая динамика отмечена в январе (-6% к январю 2017 года).

В начале этого года темпы сокращения рекламных бюджетов газет и журналов были различными: -7% и -11% к 1 кварталу 2017 году, соответственно. Лучшая динамика рекламных доходов наблюдалась у ежедневных газет (-4% к январю-марту прошлого года). Доходы еженедельных газет упали на 10%, еженедельных журналов — на 17%. В январе-марте 2018 года ухудшилась динамика самой крупной с точки зрения объёмов привлекаемых бюджетов группы изданий — ежемесячных журналов (-9% к 1 кварталу 2017 года; для сравнения в 2017 году рекламные доходы этой группы держались на уровне 2016 года). Однако сокращение доходов ежемесячных журналов все же происходит медленнее рынка, и доля данной группы изданий в 1 квартале 2017 года, как и в 1 квартале 2016 года, составляет 51%.

В 1 квартале 2018 года темпы сокращения рекламных доходов для десятки крупнейших изданий и для относительно небольших газет и журналов (группы «31+») были равными (-11% к 1 кварталу 2017 года). Чуть лучше обстояла ситуация для средней группы изданий (ТОП 11−30) — благодаря отдельным ежедневным газетам и ежемесячным журналам различной тематики.

Тематические ниши изданий центральной прессы. Все издания печатной прессы можно условно разделить на ниши, исходя из их тематической направленности. В первые три месяца текущего года рекламные бюджеты выросли лишь в одной нише из десяти крупнейших- «Бортовые журналы» (+7% к 1 кварталу 2017 года). Умеренное сокращение бюджетов (ниже темпов сокращения по рынку в целом) было характерно для мужских журналов (-1%), журналов, посвященных кино и знаменитостям (-2%), бесплатных изданий (-2%), автомобильных журналов (-5%), массовых еженедельных и качественных ежедневных газет (-8% в обоих случаях). Общая динамика по ТОП-10 нишам оказалась чуть лучше, чем в среднем по рынку (-9% против -10%). Совокупное падение рекламных доходов прочих издательских групп в 1 квартале 2018 года составило 17%.

В список тематических ниш, для которых было характерно глубокое падение, в 1 квартале 2018 года попали издания о здоровом образе жизни (-42%), компьютерные издания (-36%), издания, посвященные садоводству и цветоводству (-36%) и некоторые другие. В лидирующей тематической группе «Женские журналы» рекламные бюджеты сократились на 12%. Доля данной ниши сегодня составляет 29% от всего рынка центральной прессы и 42% от рынка всех печатных журналов. Совокупные бюджеты пяти крупнейших женских журналах (Vogue, Elle, Cosmopolitan, Glamour, InStyle) в январе-марте сократились на 11%.

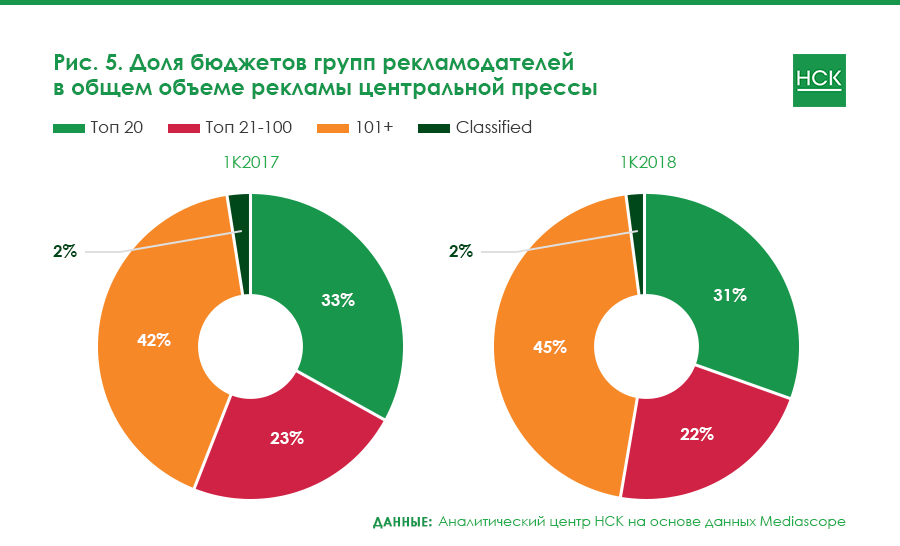

Рекламодатели в центральной прессе. В 1 квартале 2018 года произошло небольшое перераспределение долей между группами рекламодателей в общем объеме рекламы в центральной прессе. Совокупная доля ТОП-20 снизилась с 33% в январе-марте 2017 года до 31% в отчетном периоде. В этой группе суммарные бюджеты в денежном выражении упали на 17%. Доля группы ТОП 21−100 сократилась на 1 п.п., до 22%, динамика бюджетов составила -13%. Доля группы Classified осталась на уровне прошлого года (2%), бюджеты упали на 22%. Доля группы «101+» выросла на 3 п.п., до 45%. Рекламодатели данной группы продемонстрировали лучшую динамику — их бюджеты сократились лишь на 2%. Аналогичная ситуация сейчас складывается на рынке телевизионной рекламы — группа относительно небольших рекламодателей, стоящих за пределами ТОП 40, активно наращивает свою долю на рынке (подробнее — в материале Михаила Омахеля).

Списки рекламодателей для каждого типа изданий и каждой тематической ниши весьма различны. ТОП 20 рекламодателей журналов приносит журналам 36% доходов. Ровно столько же приносит первая двадцатка рекламодателей газет — газетам. Но это кардинально разные рекламодатели (лишь 4 компании присутствуют в обоих списках). Степень концентрации крупнейших рекламодателей в каждой конкретной нише еще выше. В лидирующей нише «Женские журналы» ТОП 20 рекламодателей обеспечивают 54% рекламных бюджетов, в нише «ТВ-гиды» — 59%, в нише «Кино и знаменитости» — 50%, в нише «Бортовые журналы» — 44%.

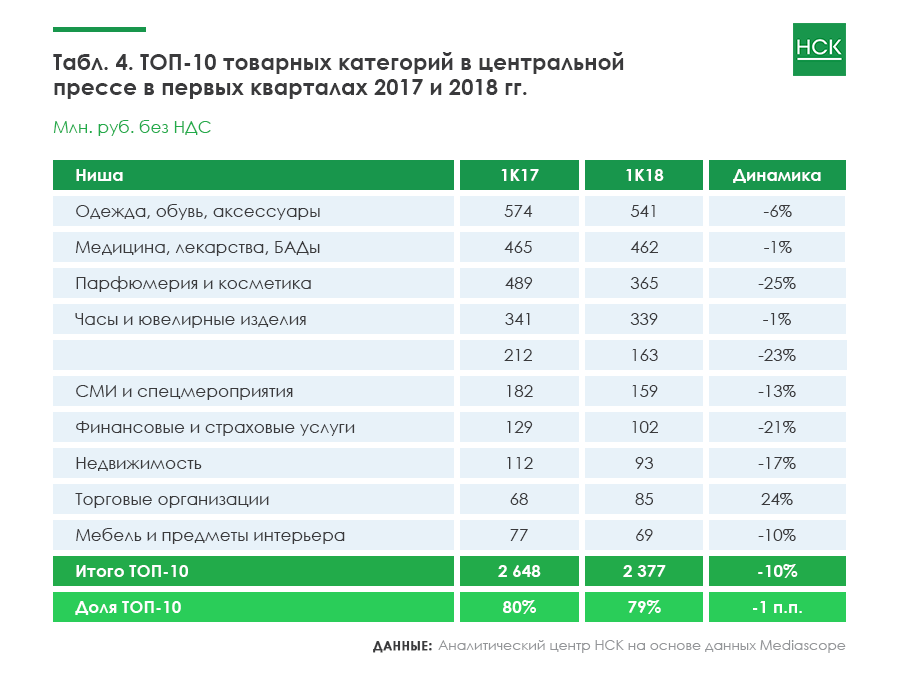

Товарные категории в центральной прессе. В 1 квартале 2018 года в четырех из десяти крупнейших товарных категорий центральной прессы динамика рекламных доходов была выше рынка. Среди них «Одежда, обувь, аксессуары» (-6%), «Медицина, лекарства, БАДы» (-1%), «Часы и ювелирные изделия» (-1%), «Торговые организации» (+24%). Категорией с самыми высокими абсолютными показателями расходов на рекламу в прессе остается «Одежда, обувь, аксессуары» — в 1 квартале 2018 года ее доля увеличилась на 1 п.п. и составила 18%.

Наиболее заметное падение рекламной активности среди ТОП 10 пришлось на категории «Парфюмерия и косметика» (-25%), «Автомобили и аксессуары» (-23%), «Финансовые и страховые услуги» (-21%).

Товарные категории по-разному представлены в различных типах изданий. По итогам 1 квартала 2018 года половину бюджетов всех ежемесячных журналов обеспечивают две категории: «Одежда, обувь, аксессуары» и «Парфюмерия и косметика». Наиболее активно рекламируемыми категориями в еженедельных журналах являются «СМИ и спецмеропиятия» и «Медицина, лекарства, БАДы» (в сумме 41% всех бюджетов изданий этого типа). Для ежедневных газет крупнейшей категорией является «Часы и ювелирные изделия» (17%). Более половины (54%) всех рекламных доходов еженедельных газет обеспечена категорией «Медицина, лекарства, БАДы».

Таким образом, в 1 квартале 2018 года доходы от рекламы в российских печатных изданиях по-прежнему сокращаются: -12% к январю-марту 2017 года. Региональный сегмент продолжает сжиматься более высокими темпами, чем сегмент центральной прессы: -20% против -10%, соответственно.

Крупнейшей тематической нишей центральной прессы остаются «Женские журналы» — их доля в 1 квартале 2017 года составила 29%. Крупнейшей товарной категорией стала «Одежда, обувь, аксессуары», приносящая рынку центральной прессы 18% рекламных доходов.

Группа относительно небольших рекламодателей («101+») в 1 квартале 2018 года проявляла высокую рекламную активность: совокупные бюджеты группы сократились лишь на 2%, при общем падении рынка в 10%. Это позволило им увеличить свое присутствие на рынке центральной прессы — сейчас их доля составляет 45%.