Екатерина Ерошкина, руководитель отдела исследования радио АЦ Vi

Пока еще не окончательно забыты летние дни, а до подведения итогов квартала есть время, можно заняться анализом радиорекламы в летние месяцы.

Хотя понятие сезона на радио и не принято, лето, тем не менее, имеет свои особенности, которые и будут рассматриваться в данной статье. Как и в предыдущих публикациях, речь пойдет о классической рекламе (ролики) при московском и сетевом размещении, зафиксированная мониторингом TNS. Лето в статье имеется в виду календарное – июнь, июль и август.

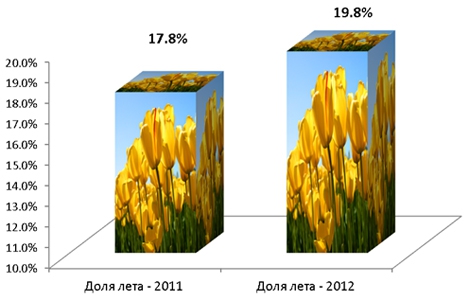

Итак, летние месяцы – это, как правило, рекламный спад, что и подтверждают данные прошлых лет – см. График 1. Из графика видно, что три летних месяца никак не тянут на четверть года – максимум доли летней рекламы был в 2012 г., и составил около 20%.

График 1. Доля летних месяцев (июнь-август) в годовом объеме рекламы в 2011-2012 гг.

Источник – оценки АЦВИ

Как мы знаем, 2012 г. для радио был необычен именно высокой рекламной активностью, отчасти спровоцированной запретом летом 2011 г. московских городских властей на размещение перетяжек. Поэтому, скорее всего, в этом году долю летней рекламы стоит ожидать на уровне 17-18% как 2011 г., а не 20%, как это было в прошлом году.

Что касается динамики, то в 2013 г. по отношению к прошлому году классическая реклама примосковском и сетевом размещении выросла за три летних месяца на 5%. Как уже упоминалось выше, такой невысокий показатель динамики в летние месяцы во многом обусловлен тем феерическим ростом, который случился на радио летом 2012 г.

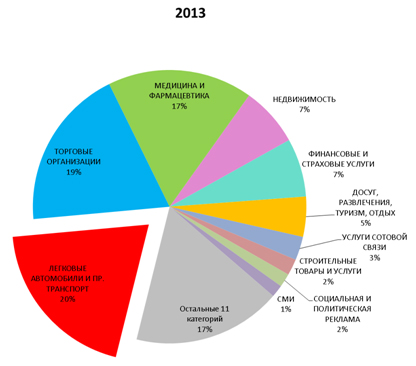

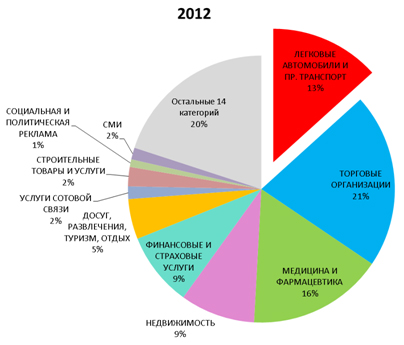

Что же касается товарных категорий рекламодателей, то пятерка лидирующих товарных групп с прошлого года не поменялась – см. График 2.

График 2. Распределение бюджетов рекламодателей радио по товарным группам при московском и сетевом размещении. Июнь-август 2012-2013 гг.

Источник – оценки АЦВИ

Но хотя состав пятерки товарных групп – лидеров рекламы на радио и не поменялся, интересные тенденции в составе сегмента московской и сетевой рекламы все же можно выделить.

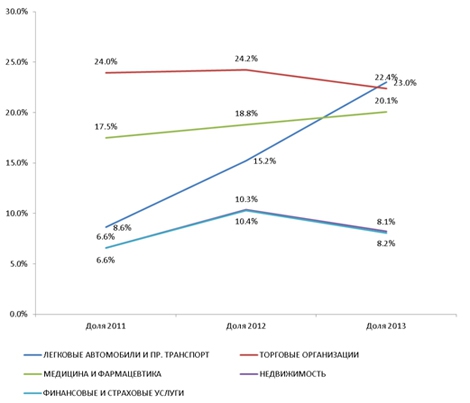

Конечно, на двух годах проследить какие-то тренды сложно, поэтому График 3 включает еще и данные 2011 г. Надо заметить, что в 2011 г. пятерка лидеров была ровно такой же, как и в последующие годы. Меняется только их соотношение.

Как в 2011, так и в 2012 г. летом товарной группой № 1 на радио были торговые организации. Хотя, при этом, по итогам года они первыми не были. Напрашивается логичный вывод – в предыдущие годы летом магазины и торговые центры активизировали свои рекламные усилия. В 2013 г. этого не произошло – по сравнению с прошлым годом бюджеты этой товарной категории уменьшились на 5%. В целом же, за три прошедших года самый бурный рост был у категории «Легковые автомобили и прочий транспорт» - см. График 3.

График 3. Динамика лидирующих товарных групп рекламодателей московского и сетевого размещения, июнь-август 2011-2013 гг.

Источник – оценки АЦВИ

Что касается остальных категорий-лидеров, то «Медицина и фармацевтика» тоже демонстрировала рост на протяжении всех трех лет, а категории «Финансовые услуги» и «Недвижимость» имеют практически тождественный профиль – в 2012 г. они значимо выросли по отношению к 2011 г., а в 2013 г. – упали. Скорее всего, падение это вызвано стагнацией на рынке недвижимости и ростом доли невозвращенных кредитов физических лиц.

Категория «Торговые организации» в 2011-2012 гг. имела очень близкие, почти равные, значения долей, а в 2013 г. ее доля значительно снизилась – почти на 2 процентных пункта.

В то же время, бюджеты торговых организаций на московском и федеральном ТВ с 2011 по 2013 гг. выросли почти на 40%. Вполне вероятно, что именно этот факт и обусловил падение доли этой категории в размещении на радио - реклама на ТВ чаще всего значительно дороже радийной, а значит, наращивание телевизионных бюджетов вполне могло вызвать отток денег с радио.

Таким образом, получается, что в 2013 г. впервые за три года магазины не активизировали свои рекламные усилия на радио. И так же на протяжении трех лет наблюдается значительный рост доли автомобильной радиорекламы.

Таблица 1. Динамика товарных групп рекламодателей московского и сетевого размещения классической рекламы на радио, июнь-август 2012-2013 гг.

| Товарные категории рекламодателей | Динамика, июнь-август 2013/2012 |

| ЛЕГКОВЫЕ АВТОМОБИЛИ И ПР. ТРАНСПОРТНЫЕ СРЕДСТВА | +55% |

| ТОРГОВЫЕ ОРГАНИЗАЦИИ | -5% |

| МЕДИЦИНА И ФАРМАЦЕВТИКА | +10% |

| НЕДВИЖИМОСТЬ | -19% |

| ФИНАНСОВЫЕ И СТРАХОВЫЕ УСЛУГИ | -19% |

| ДОСУГ, РАЗВЛЕЧЕНИЯ, ТУРИЗМ, ОТДЫХ | +2% |

| УСЛУГИ СОТОВОЙ СВЯЗИ | +91% |

| СТРОИТЕЛЬНЫЕ ТОВАРЫ И УСЛУГИ | -13% |

| СОЦИАЛЬНАЯ И ПОЛИТИЧЕСКАЯ РЕКЛАМА | +83% |

| СМИ | +7% |

| ОСТАЛЬНЫЕ КАТЕГОРИИ | -8% |

Источник – оценки АЦВИ

Из Таблицы 1 видно, что рост классической рекламы при московском и сетевом размещении обусловлен всего пятью товарными группами – кроме автомобилей в эту пятерку входят «Медицина и фармацевтика», «Услуги сотовой связи», «социалка» и СМИ.

На первый взгляд кажется странным учитывать социальную рекламу и СМИ как источник финансовых потоков на радио. Но в категории «Социальная и политическая реклама» точками роста явились РЖД и министерство транспорта, а также ассоЦиация легкой атлетики и другие спортивные организации. В СМИ же три четверти доходов от рекламы пришлись на компании, продвигающие услуги цифрового ТВ и выхода в Интернет.

В категории «Услуги сотовой связи» прирост обеспечили два рекламодателя – Мегафон и Skylink. Стоит заметить, что хотя приросты категории сотовой связи обеспечил именно Мегафон, в десятку крупнейших рекламодателей лета 2013 г. вошла компания МТС. Объясняется это просто – бюджеты Мегафона и МТС в этом году в летние месяцы почти одинаковы, но при этом МТС и прошлым летом давал много рекламы, а у Мегафона в 2012 г. бюджет был весьма скромный.

Что же касается топовых рекламодателей лета, то кажется показательным рассмотреть табличку не за два года, как это делалось чаще всего, а за три – см. Таблицу 2.

Таблица 2. ТОП-10 рекламодателей классических роликов при московском и сетевом размещении, июнь-август 2011-2013 гг.

Источник – оценки АЦВИ

Нетрудно заметить, что данные в Таблице 2 отражают ту общую динамику товарных групп, которая показана на Графике 3, а именно – постепенное снижение активности торговых организаций в летние месяцы. Если в 2011 г. среди лидирующей по бюджетам десятки магазинов было целых пять, то в 2012 г. – уже три, а в этом году их осталось только два. В то же время среди автомобильных рекламодателей картина прямо противоположная – в 2011 и 2012 гг. в десятке лидеров их было только два, а в 2013 г. - стало целых четыре!

О модели оценки рекламных бюджетов на радио читайте

в предыдущих материалах Аналитического Центра.