Екатерина Ерошкина, заместитель руководителя региональных исследований АЦ Vi

В 2013 г., как и в 2012, реклама на радио росла быстрее, чем рынок ATL-рекламы в целом. Пятерка товарных групп - лидеров по бюджетам на радио - не изменилась. Это автомобили, медицина и фармацевтика, торговые организации, финансовые и страховые услуги и недвижимость. Наиболее динамично росла категория «Услуги сотовой связи», чьи бюджеты сформированы тремя крупнейшими игроками – Билайном, МТС и Мегафоном.

На графике представлена оценка АЦ Vi, относящаяся только к классическим роликам на радио – в этой статье, как и во всех предыдущих аналитических материалах о радио, мы ограничиваемся только классической рекламой. При этом «за бортом» аналитики остаются спонсорство и интеграция, которые, несомненно, некоторым радиостанциям приносят доход, сравнимый с доходом от классической рекламы, а иногда даже превосходящий его.

Поквартальная динамика бюджетов классической рекламы на радио, московское и сетевое размещение, 2013 г. по отношению к аналогичным периодам 2012 г.

.png?rand=0.6817523511126637)

Источник: АЦ Vi

На графике легко заметить замедление роста к концу года и довольно ощутимый провал во втором квартале. Но при чуть более глубоком анализе оказывается, что никакого провала во втором квартале нет.

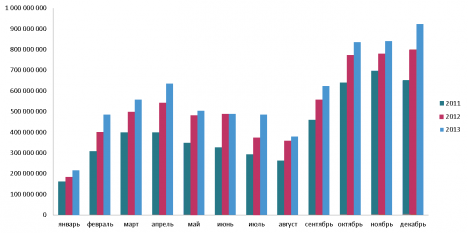

Помесячная динамика бюджетов классической рекламы на радио, московское и сетевое размещение, 2011-2013 гг.

Источник: АЦ Vi

Из графика видно, что за рассматриваемые три года (2011-2013) в помесячной динамике рекламных бюджетов классической рекламы произошли значимые изменения – если в 2011 г. летние месяцы на радио были провальными, начиная с мая и по август, то в 2012 г. именно с мая по август случились рекордные взлеты бюджетов (май - +38%, июнь - +50% (!), июль - +28%, август - +36%).

Таким образом, то, что во 2 квартале 2013 г. можно было принять за провал, на самом деле оказывается выравниванием после резкого подъема в 2012 г. в летний период. Вообще, в 2012 и 2013 гг. профиль помесячного распределения бюджетов классической рекламы стал выглядеть иначе, чем это было в 2011 – а именно: сгладился провал в летние месяцы.

Очень вероятно, что это сглаживание произошло за счет наружной рекламы. Летом 2011 г. правительством Москвы были ликвидированы все перетяжки на улицах города. И значительная часть бюджетов рекламодателей, использовавших этот носитель, переместилась на радио. Перетяжки наиболее эффективны именно в летние месяцы (когда световой день длинный), а сняты они были как раз летом. Поэтому часть их бюджетов, похоже, прочно обосновалась на радио, как наиболее подходящей альтернативе для многих рекламных задач.

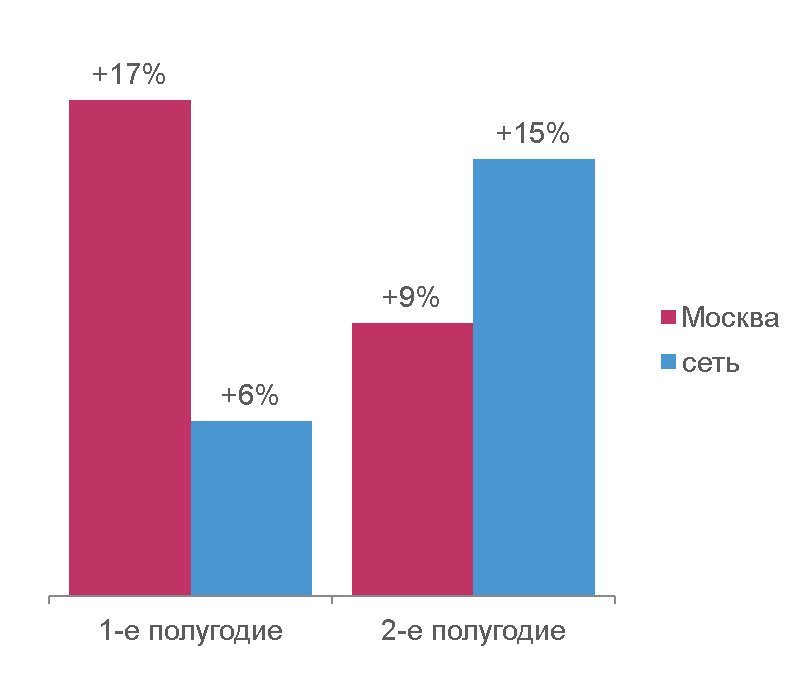

Дополнительно стоит отметить, что в 1-м полугодии быстрее росли бюджеты московского размещения, а во втором – сетевого (см. График 3).

Динамика бюджетов московского и сетевого размещения на радио классических роликов по полугодиям (2013/2012)

Источник: АЦ Vi

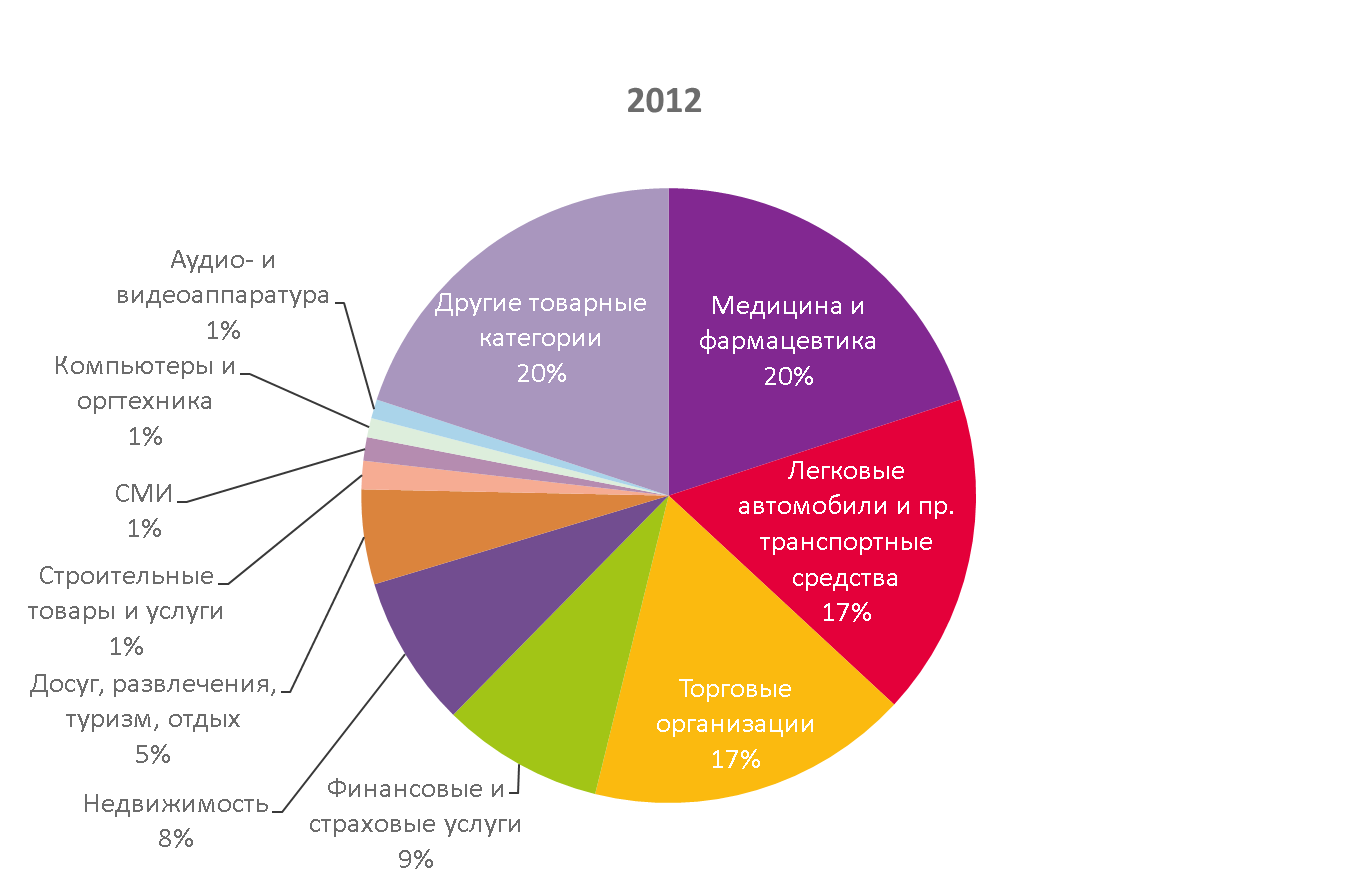

Что же касается распределения бюджетов рекламодателей классических роликов московского и сетевого размещения на радио по товарным категориям, то по году в целом сохранились многие изменения, которые проявлялись в покваратальных данных.

Распределение бюджетов рекламодателей классических роликов на радио по товарным категориям, московское и сетевое размещение, 2012 и 2013 гг.

Источник: АЦ Vi

Так, в 1-м квартале лидером по бюджетам «классики», размещенным на радио, стала товарная группа рекламодателей «Автомобили и прочие транспортные средства». По итогам года эта группа рекламодателей так и осталась на первом месте.

Правда, стоит заметить, что если к классическим роликам на радио добавить еще бюджеты размещений спонсорских роликов и интеграции, то, похоже, медицинские услуги и фармацевтические препараты могут еще и сохранить первенство, т.к. они тратят значительную часть своих радиобюджетов именно на передачи. Но точно оценить, верно ли это предположение, весьма затруднительно, т.к. далеко не все радиостанции публикуют свои прайс-листы на рекламу в жанре спонсорства и тем более интеграции.

С прошлого года не изменилась и пятерка товарных групп - лидеров по бюджетам на радио. Это автомобили, медицина и фармацевтика, торговые организации, финансовые и страховые услуги и недвижимость. И порядок товарных групп (за исключением 1 и 2 позиций) остался тем же, что был в 2012 г..

При этом динамика бюджетов товарных категорий – лидеров московского и сетевого размещения классических роликов радио вовсе не однородна.

Доли и динамика бюджетов товарных групп рекламодателей классической рекламы на радио в 2012 и 2013 гг.

Источник: АЦ Vi

Как видно из таблицы, товарные категории рекламодателей, формирующие рынок классической рекламы московского и сетевого размещения на радио, в 2013 г. вели себя очень по-разному.

Категория «Легковые автомобили и прочие транспортные средства», не только стала лидером по доле бюджетов классической рекламы московского и сетевого размещения, но и динамику показала существенно выше среднерыночной. «Автомобильная» товарная категория оказалась единственной из пятерки лидеров, которая выросла выше рынка.

Вторая по объему бюджетов категория «Медицина и фармацевтика» показала рост всего +4%. Причем выросли лишь две подкатегории этой группы из пяти – «Лекарственные препараты» (+25%) и «Медицинские услуги» (+9%). А бюджеты такой традиционно объемной подкатегории, как БАДы – упали, причем довольно существенно (-35%).

С другой стороны, результат по году в данной товарной группе не так уж и плох, если вспомнить, что в начале года рекламодатели этой группы вообще показывали нулевую динамику.

Группа рекламодателей, объединенная термином «Торговые организации» в 2013 г. выросла всего на 2%. Но при этом телереклама этой группы при федеральном и московском размещении выросла в прошлом году на 13%. Вероятнее всего, именно эта высокая активность на ТВ и оттянула деньги рекламодателей группы от размещений на радио.

Товарная группа «Финансовые и страховые услуги» тоже почти не выросла – всего около 2%. Причем снижение их рекламной активности касается не только радио, но и всех прочих медиа тоже. Скорее всего, это связано с общей ситуацией на рынке.

Рекламодатели группы «Недвижимость» были активны и показывали высокие темпы роста в 1-м полугодии, а отрицательная динамика по году в целом сложилась за счет 2-го полугодия. Похоже, что в начале года они пытались стимулировать спрос, а позже стало очевидно, что рынок недвижимости не развивается, и активность была снижена.

Наиболее динамично росла категория «Услуги сотовой связи», чьи бюджеты сформированы тремя крупнейшими игроками – Билайном, МТС и Мегафоном. При этом в 2013 г. лидером по размещению на радио были попеременно то МТС, то Мегафон, а Билайн все время держался в тени – его доля в бюджетах категории ни разу не превысила 20%. В то же время в 2012 г. Билайн дважды был самым крупным рекламодателем категории - в 1-м и 4-м кварталах.

Категория «Строительные товары и услуги», тоже показавшая в 2013 г. динамику выше среднерыночной, развивалась в основном за счет подкатегории «Строительные инструменты и оборудование», бюджеты которой выросли более чем в 30 (!) раз, и подкатегории «Строительство и ремонт», которая выросла «всего» на 40%.

Причем этот стремительный рост обеспечил очень небольшой набор рекламодателей. В «Инструментах и оборудовании» это рекламодатели Husqvarna (38% бюджетов подкатегории), Bosch Business (26%) и Makita-Online (28%). В подкатегории «Строительство и ремонт» большую часть обеспечили всего две компании – Зодчий и Галс-Девелопмент. Доля их бюджетов в подкатегории по итогам года составила более 90%. При этом, по сравнению с 2012 г., в прошедшем году Зодчий увеличил бюджет размещений на радио на 42%, а Галс-Девелопмент в 2012 г. не рекламировался вовсе.

Что касается последней крупной группы рекламодателей (с долей более 1%), выросшей сильнее, чем сегмент в целом - группы «Досуг, развлечения, туризм и отдых» - то ее рост в значительной степени обусловлен «оздоровлением» ее состава. В этой товарной группе сильнее всего выросли «небартерные» подгруппы рекламодателей. А «бартерные», такие, как культурные учреждения, события и мероприятия – сократились. Соответственно, при незначительных изменениях объема рекламы в минутах, принесенные рекламодателями бюджеты выросли довольно существенно.

Динамика категории «СМИ» повторяет динамику всего сегмента. Тут стоит напомнить, что бюджеты, составившие эту категорию, относятся по большей части не собственно к средствам массовой информации, большинство которых рекламируется по бартеру, а к рекламе провайдеров цифрового телевидения и Интернета.

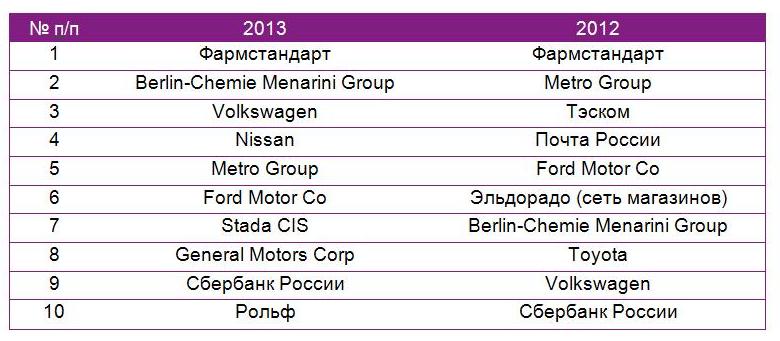

Что касается ТОП 10 крупнейших рекламодателей, то список 2013 г. в значительной части повторяет список прошлого года.

ТОП-10 крупнейших рекламодателей классической рекламы на радио, московское и сетевое размещение, 2012 и 2013 гг.

Источник: АЦ Vi

Как видно из таблицы, списки крупнейших рекламодателей классической рекламы на радио демонстрируют те же тренды, что проявились при анализе ситуации в сегменте в целом – в 2013 г. в ТОП 10 вошло уже пять рекламодателей «автомобильной» группы (Volkswagen, Nissan, Ford Motor Co, GM, Рольф), тогда как в 2012 г. таковых было только три (Ford, Toyota, Volkswagen).

При этом, хотя товарная группа «Медицина и фармацевтика» несколько снизила свою долю в сегменте, в ТОПе 2013 г. по-прежнему на первом месте оказывается Фармстандарт, и количество рекламодателей группы в списке не уменьшается.

Из торговых организаций в десятке лидеров 2013 г. остается только один рекламодатель Metro Group, в 2012 же году рекламодателей этой группы в десятке крупнейших было два (Metro Group и Эльдорадо).

Подводя итоги анализа рынка классической рекламы (московское и сетевое размещение), можно сказать, что в 2013 г. получили развитие тенденции, присутствовавшие и 2012 г..

Продолжит ли радио опережать рынок рекламы в 2014 г., сказать сложно. С одной стороны, динамика бюджетов рекламы на радио в 2013 г. замедлились, и логично предполагать продолжение этой тенденции в наступившем году. Нельзя же, в самом деле, все время расти опережающими темпами!

Но с другой стороны, в 2014 г. будет продолжаться сокращение конструкций наружной рекламы в крупных городах России, и часть освобождающихся рекламных денег вполне логично может переместиться на радио. К тому же экономисты пророчат стагнацию, которая неминуемо затронет потребительский рынок, а значит, коснется и рекламы. В этой ситуации, возможно, реклама на радио окажется не в лучшем положении – ведь при урезании рекламных бюджетов первыми страдают нишевые медиа, т.к. все средства концентрируются на ТВ.