Исследования Института аграрного маркетинга

В октябре 2007 года аналитиками Института аграрного маркетинга (ИАМ) было проведено исследование, цель которого заключалась в оценке текущего состояния рынка овощных консервов. Также был произведен анализ инвестиционных проектов, направленных на строительство или реконструкцию производственных мощностей предприятий, занимающихся производством данной продукции. Итогом исследования стал прогноз производства и потребления овощных и томатных консервов в регионах России на период до 2012 года и определение дефицитных и профицитных регионов.

Производимые в Российской Федерации овощные консервы подразделяются на следующие основные группы: натуральные овощные консервы, закусочные консервы и маринованные консервы. В группу «Прочие овощные консервы» объединены такие консервы, как обеденные – первые и вторые консервированные блюда из овощей, которые употребляются в пищу после кратковременного разогрева, консервы для детского, диетического питания и другие.

ПРОИЗВОДСТВО

В первом полугодии 2007 года структура производства различных видов овощных консервов сложилась следующим образом (рис. 1): около 47% общего объема занимают натуральные овощные консервы, к которым преимущественно относятся зеленый горошек, кукуруза, оливки/маслины, огурцы и помидоры и другое. 27% приходится на маринованные овощные консервы, куда вошли все овощные консервы, производимые с уксусом или уксусной кислотой. Значительно меньшую долю в структуре производства занимают консервы закусочные (кабачковая и баклажанная икра, различные овощные закуски и другое) – не более 17%.

В целом по России в 2004-2006 годах, по расчетам «ИАМ» на основе данных Госкомстата, производство овощных консервов увеличилось более чем на треть, а производство томатных консервов выросло на три четверти, при этом рост сегментов овощных и томатных консервов происходил ежегодно (рис. 2).

В этот же период отмечается рост всех сегментов рынка овощных консервов. Так, общероссийское производство маринованных овощей выросло в 1,5 раза, производство натуральных овощных консервов увеличилось на треть, а закусочных овощных консервов – на 8,5% (рис. 3).

Распределение объемов производства по регионам РФ обусловлено соответствующим расположением крупнейших предприятий. Так, в Южном ФО выпускается 63% всех овощных консервов (рис. 4).

Значительно меньше - около 28% - приходится на Центральный округ, а в Приволжском ФО производят 6% всего объема овощных консервов.

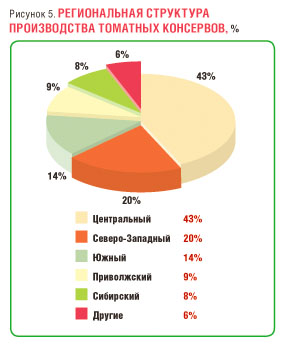

Наибольшие объемы выпуска томатных консервов приходятся на долю Центрального ФО – 43% (рис. 5). В Северо-Западном и Южном федеральных округах предприятия производят 20 и 14% всех томатных консервов соответственно. Доли Приволжского и Сибирского федеральных округов в общем объеме производства не превышают отметки в 9%.

Поскольку в категорию томатных консервов входят томатная продукция, соки, напитки, пасты, пюре, соусы и т. д. и большинство продуктов категории в настоящее время предприятия производят из сушеного концентрата, в данном сегменте объемы производства не зависят от сырьевой базы, как в сегменте овощных консервов.

ИМПОРТ

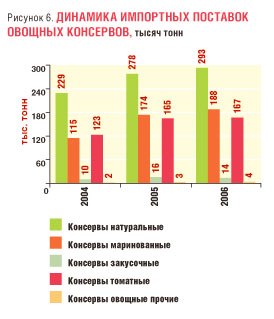

В 2004-2006 годах импортные поставки всех видов овощных консервов увеличились почти в 1,5 раза (рис. 6). В сегменте томатных консервов объемы импорта в данный период возросли на 30%. Причем импортные поставки натуральных овощных консервов и закусочных консервов увеличились в среднем на 30%, а ввозимые объемы маринованных и прочих овощных консервов выросли почти в 2 раза.

Не секрет, что до недавнего времени около 90% овощных консервов, потребляемых на территории России, импортировалось. На сегодняшний день доля импорта в российских ресурсах овощных консервов составила около 63%. Наибольшая зависимость от импорта в 2004-2006 годах наблюдается в сегментах натуральных и маринованных овощных консервов – порядка 60-70% (рис. 7). На рынке томатных консервов доля импортной продукции не превышает 35%, а в категории закусочных консервов на долю импорта приходится около 20%.

В структуре поставок наибольшие доли приходятся на сладкую кукурузу и маслины/оливки – по 28,5%, а зеленый горошек занимает 27% от всего объема импорта натуральных консервов (рис. 8).

Стоит отметить, что по сравнению с 2004 годом в структуре поставок произошли изменения. Так, зеленый горошек занимал около 40% импортируемых консервов рассматриваемого сегмента, на долю сладкой консервированной кукурузы приходилось 33%, а маслины и оливки составляли чуть более 20% импорта натуральных консервов.

ПОТРЕБЛЕНИЕ И ПРОИЗВОДИТЕЛИ

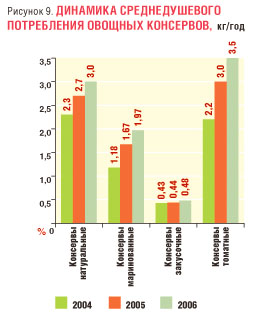

В 2004-2006 годах суммарное среднедушевое потребление всех видов овощных консервов увеличилось на 37%, а томатных консервов – на все 60% (рис. 9). Наибольший рост потребления, который составил почти 66%, отмечается в категории маринованных и прочих овощных консервов. Потребление натуральных овощных консервов, в число которых входят кукуруза, горошек, маслины, оливки и т.п., в 2004-2006 годах увеличилось приблизительно на 25%. А в сегменте закусочных консервов можно говорить о стабилизации рынка - рост потребления составил не более чем 2,5%.

Увеличение потребления овощных консервов обусловлено такими факторами, как отказ от домашнего консервирования, рост благосостояния потребителей, концентрация населения в крупных городах, а также рост показателя занятости женщин. В совокупности эти факторы стимулируют потребление овощных консервов, произведенных промышленным способом.

Большинство предприятий-производителей овощных консервов было основано еще в советское время, и на многих из них модернизация оборудования с тех пор не проводилась. Кроме того, значительная часть таких производств в настоящее время испытывают финансовые затруднения, что в свою очередь отражается на объемах загрузки имеющихся мощностей предприятий. В среднем по России в 2005-2006 годах производственные мощности предприятий, выпускающих плодоовощные консервы, были загружены приблизительно на 66%.

При неспособности производителей на устаревшем оборудовании увеличивать собственный выпуск овощных консервов для удовлетворения растущего спроса со стороны потребителей, можно отметить активизацию предпринимателей, объявивших в 2004-2007 годах о реализации инвестиционных проектов по производству данной продукции на территории РФ.

За последние несколько лет на рынке овощных консервов обозначилось большое количество национальных марок.

Также на сегодняшний день можно говорить об усилении позиций зарубежных компаний, которые довольно быстро освоили российский рынок, импортируя овощные консервы, и пошли еще дальше: стали развивать собственное производство непосредственно на территории РФ.

Из наиболее значимых инвестиционных проектов можно отметить строительство новых заводов французскими компаниями в Краснодарском крае. Выход на проектную мощность этих предприятий, по оценке экспертов, предполагается в 2009-2011 годах.

На долю инвестиционных проектов, реализуемых иностранными компаниями на территории России, приходится 22% представленных инвестпроектов. Соответственно 78% проектов по увеличению производства овощных консервов представляют российские производители, которые также хотят выйти в лидеры данного рынка.

ПРОГНОЗЫ

На основании динамики последних лет можно предположить, что численность населения России в течение следующих 5 лет будет продолжать снижаться (по прогнозам Центра демографических исследований). Таким образом, по расчетам ИАМ, к 2012 году среднедушевое потребление овощных консервов по России увеличится на 25-30%, а емкость рынка овощных консервов вырастет приблизительно на 20-25% по сравнению с 2006 годом.

По итогам проведенного исследования можно предположить, что к 2012 году объемы производства овощных консервов в РФ, с учетом представленных инвестпроектов*, увеличатся более чем в 2 раза.

Самым быстрорастущим округом в плане производства в относительном выражении станет Дальневосточный ФО, хотя объемы производства там не самые значительные. Также заслуживают внимания Приволжский и Южный федеральные округа, где производство овощных консервов вырастет в 2,5 и 2 раза соответственно. Более чем на 80% возрастет производство в ЦФО.

В целом к 2012 году структура производства овощных консервов по округам изменится мало и наибольшая доля в общероссийских объемах в 2006-2012 годах будет по-прежнему принадлежать Южному ФО.

При увеличении объемов производства и росте емкости рынка овощных консервов дефицит в целом по РФ снизится приблизительно на треть. Недостающие для обеспечения потребностей объемы будут по-прежнему компенсироваться импортными поставками, которые, по нашей оценке, в прогнозируемый период сократятся относительно уровня 2006 года.

Потенциалом по вывозу овощных консервов в 2006 году обладали 10 регионов, а к 2012 году их количество увеличится до 13, таким образом, можно говорить о том, что в прогнозируемый период сохранится ограниченное число вывозящих областей. В общем объеме профицита максимальная доля будет принадлежать Краснодарскому краю – 59% (рис. 10). На долю Смоленской области придется около 16%. Также в пятерку лидеров по объемам вывоза овощных консервов за пределы собственного региона к 2012 году войдут Кабардино-Балкария, Приморский край и Республика Мордовия.

Дефицит овощных консервов в 2012 году будут испытывать 67 регионов РФ. Наиболее значительные объемы ввоза овощных консервов в суммарном дефиците регионов-потребителей принадлежат Московскому региону, куда в 2012 году будет ввозиться 22% от всего объема дефицита (рис. 11).

Среди представленных инвестиционных проектов только один рассчитан на производство томатных консервов. На основе динамики производства томатных консервов в 2004-2006 годах и с учетом объявленного проекта нами спрогнозированы региональные балансы по томатным консервам в 2007-2012 годы.

По прогнозам ИАМ, к 2012 году емкость рынка томатных консервов вырастет на 13%. Увеличение емкости данного рынка напрямую зависит от показателя среднедушевого потребления томатных консервов, который также увеличится к 2012 году. Импортные поставки томатных консервов в 2004-2006 годах ежегодно росли, и, вероятно, в ближайшее время объемы ввоза томатных консервов будут продолжать увеличиваться.

По итогам проведенного исследования можно предположить, что к 2012 года объемы производства томатных консервов в РФ увеличатся приблизительно на 20-25%. Наибольшие объемы прироста выпуска томатных консервов к 2012 году ожидаются в Центральном и Северо-Западном федеральных округах.

Наибольшая доля в суммарном профиците томатных консервов в 2012 году придется на Липецкую область – около 40% (рис. 12). В 2 раза меньше томатных консервов будет вывезено из Санкт-Петербурга. Около 14% в структуре вывозящих регионов будет занимать Московская область, а доли Краснодарского края и Новосибирской области составят 10 и 6,5% соответственно. Всего в 2012 году количество профицитных регионов составит 12 - против 9 регионов в 2006 году.

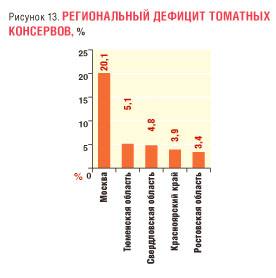

Дефицит в сегменте томатных консервов в 2012 году будут испытывать 68 регионов. Наиболее значительная нехватка данного вида продукции будет наблюдаться в столице России. Доля Москвы в общем объеме дефицита будет составлять чуть более 20% (рис. 13). По 5% в структуре дефицитных регионов придется на Тюменскую и Свердловскую области. Также в рейтинг основных регионов по дефициту томатных консервов войдут Красноярский край - 4% и Ростовская область - 3,4%. Как уже отмечалось ранее,

производство томатных консервов в России не зависит от близости сырьевой базы, так как большинство продукции выпускают из сушеного концентрата.

При увеличении предложения овощных и томатных консервов российского производства и прогнозируемом снижении доли импорта в общих объемах ресурсов к 2012 году Россия снизит свою зависимость РФ от импорта и овощных, и томатных консервов. Также увеличение объемов производства повлечет за собой рост экспортных поставок, которые Россия в основном осуществляет в бывшие советские республики.

Более полная информация по потреблению овощных и томатных консервов, емкости данных рынков, объемам производства, дефицитным и профицитным регионам в 2007-2012 годах, а также региональные балансы по данным рынкам, представлены в нашем исследовании.

* В данном исследовании учитывались 18 инвестиционных проектов, направленных на строительство или реконструкцию мощностей по производству различных видов овощных консервов.